大腸がん検診のグローバル市場予測2025年-2033年:便検査、大腸内視鏡検査、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

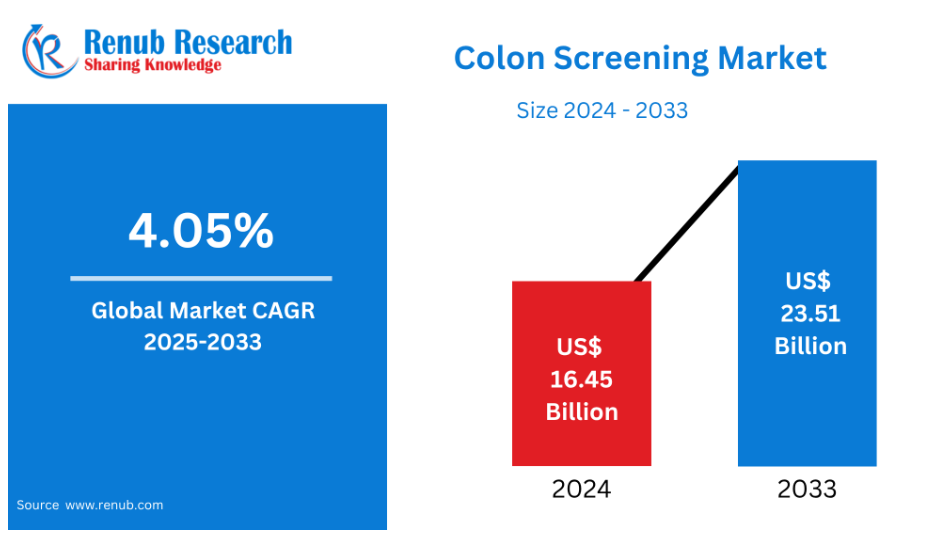

世界の大腸がん検診市場は、2024年の164億5,000万ドルから2033年までに235億1,000万ドルに達すると予測されており、2025年から2033年までの年間平均成長率(CAGR)は4.05%と見込まれています。

この市場の成長を推進する主な要因には、大腸がんの発生率の上昇、がん検診を促進する政府プログラムの拡大、そして継続的な技術的進歩が含まれます。

世界的な大腸がん検診産業の概要

早期発見の重要性に対する認識の高まりと、大腸がんの発生率増加に伴い、世界的な大腸がん検診産業は著しく拡大しております。がんを早期に発見し、治療成果と生存率を向上させるためには、大腸内視鏡検査、便検査、新たに開発された血液検査などのスクリーニング処置が不可欠です。技術進歩によるより効果的で使いやすいスクリーニング機器の開発は、診断精度と患者の受診率向上に寄与しています。定期検査を促進する政府プログラムや医療規制により、市場は成長を続けています。予防医療の必要性が高まる中、大腸がんを早期に発見・治療する優れた選択肢を提供する大腸がん検診市場は、さらなる発展と拡大が見込まれます。

大腸がん検診市場の拡大を推進する主な要因の一つは、大腸疾患の発生率上昇です。大腸がんは深刻な消化器疾患であり、世界的にがん関連死亡原因の第2位、最も頻繁に診断される悪性腫瘍の第3位を占めています。その増加傾向は、早期診断と効率的なスクリーニング処置の重要性を浮き彫りにしています。世界がん研究基金によれば、大腸がんは最も一般的ながんのひとつであり、2022年には世界で推定193万件の新規症例が記録されました。世界保健機関(WHO)はさらに、ヨーロッパ、オーストラリア、ニュージーランドなどの地域で発生率が最も高いことを指摘しており、これは主に高齢化、食習慣、生活様式の結果です。

大腸がん検診が公衆衛生の向上とがん関連死亡率の低下に寄与する価値は、世界各国の政府によって認められております。この結果、一部の国では大腸がん(CRC)の予防と早期発見を目的としたプログラムを開始し、定期的な検診を促進するため、費用対効果、アクセシビリティ、教育に重点を置いております。

さらに、人工知能(AI)が大腸内視鏡検査プロセスに組み込まれたことで、この産業は急速に成長しています。AIアルゴリズムを搭載したコンピュータ支援検出(CAD)システムによるリアルタイム動画ストリーム解析は、人間の見逃しがちなポリープなどの異常を消化器専門医が発見するのを支援します。例えば、富士フイルムは2024年5月、最先端の内視鏡画像技術である「CAD EYE」と「SCALE EYE」を発表しました。CAD EYEは、腺腫やポリープなどの大腸粘膜異常を検出する大腸内視鏡検査の精度向上を目的として開発されたAI搭載ツールです。一方、SCALE EYEは内視鏡治療時の病変評価の精度と速度向上を目指しています。正確な測定値を提供し、より精密な診断・治療計画立案を実現するため、これらの技術は不可欠です。

大腸がん検診市場成長の主要要因

大腸がん罹患率の増加

大腸がん検診市場を牽引する主要因の一つは、大腸がんの発生率増加です。食生活の変化、ストレス、有害な生活習慣により症例数が増加する中、早期発見の重要性がますます高まっています。世界で最も蔓延している悪性腫瘍の一つである大腸がんは、早期発見であれば死亡率が低い疾患です。このため、疾患を早期に特定し患者の予後を改善するため、定期的なスクリーニング検査などの予防策への注目が高まっています。より多くの患者様が若年層で診断を受けるようになるにつれ、信頼性が高く手軽に利用できるスクリーニング手段への需要が高まっています。この傾向により大腸がん検診サービスと技術への需要が増加しており、医療機関は定期的な検査の実施を迫られています。

早期発見への意識の高まり

大腸がん検診市場が拡大している背景には、がん予防における早期診断の重要性に対する認識の高まりが大きく寄与しています。公衆啓発活動、医療専門家、メディアの取り組みが強化されたことで、スクリーニング検査がより早期の、治療可能な段階で結腸直腸癌を発見できることが広く認識されるようになりました。早期発見が生存率を高めるため、定期的なスクリーニングは予防医療の重要な要素です。症状がない場合でも結腸直腸癌のスクリーニング検査を受けるよう促すため、公衆衛生機関や支援団体は、この疾患の危険因子や症状について一般市民への啓発活動に力を注いでいます。こうした意識の高まりにより大腸がん検診サービスの需要が急増し、技術革新が進み、検診機器へのアクセスが拡大しています。

政府の取り組みと検診ガイドライン

政府の取り組みと検診基準の整備により、大腸がん検診市場は著しく成長しました。多くの国々で、検査の最適な時期や手段を定めた全国的な大腸がん検診プログラムが導入されています。これらのプログラムは、早期発見と予防を促進することで、がんによる死亡率の低下を目指しています。政府はスクリーニング費用の軽減のための資金提供を行うことが多く、これにより参加率が向上しています。さらに、50歳以上や大腸がんの家族歴がある方など、リスクの高いグループに対する定期的なスクリーニングを推奨する確立された基準が、医療従事者によってますます遵守されるようになっています。これらの規制はスクリーニングの普及を促進し、大腸がんの定期的かつ体系的な発見を改善し、市場の拡大を後押ししています。

大腸がん検診市場の課題

検診手順の高コスト

特に低所得地域では、大腸がん検診、特に大腸内視鏡検査の高コストが障壁となり、多くの方が受診を困難に感じる可能性があります。保険適用となる検査であっても、準備費用、医師の診察料、経過観察治療費など、患者様が自己負担する費用が発生することが頻繁にあります。仮想内視鏡検査や便中DNA検査といった高度な診断手法は費用が高額なため、相当数の国民が利用できない可能性があります。特に資源が限られる恵まれない地域では、この費用障壁が定期検査の妨げとなります。医療保険の適用範囲が狭い国々では、他の医療ニーズを優先せざるを得ず、費用問題は特に深刻です。

不十分な償還政策

多くの国々における主要な課題の一つは、大腸がん検診治療に対する適切な、あるいは統一された償還ルールの欠如です。完全な保険適用や政府の支援がなければ、多くの患者様は定期的な検診、特に仮想内視鏡検査や便中DNA検査のような高度な検査を受ける余裕がありません。いくつかの国では高リスク者に対する大腸内視鏡検査の補償を行っていますが、これらのルールは統一されていない場合や、年齢、収入、リスク要因などの特性によって異なる場合があります。そのため、検査で大腸がんを早期発見できる可能性があっても、人々は検査を延期したり受けなかったりする選択をすることがあります。この問題は、非侵襲的スクリーニング手段に対する支払いが不十分なことでさらに深刻化しており、患者にとってより使いやすい診断機器の使用を制限し、最終的にはがん死亡率を低下させる取り組みを妨げています。

地域別大腸がん検診市場概況

北米とヨーロッパが導入を主導する中、大腸がん検診産業は国際的に拡大しています。ラテンアメリカとアジア太平洋地域では、医療の改善と意識の高まりが成長を牽引しています。以下に地域別の市場概況を示します:

米国大腸がん検診市場

アメリカにおける大腸がん検診市場は、大腸がんへの認識向上と早期診断の重要性から急速に拡大しています。大腸がんが非常に一般的であるため、検診プログラムは医療予防の重要な要素となりつつあります。市場の成長を促進するその他の要因には、50歳からの検診開始を推奨する政府プログラムや医療規制などが挙げられます。便検査や仮想内視鏡検査などの非侵襲的スクリーニング技術は、アクセシビリティと患者のコンプライアンス向上に貢献しています。さらに、大腸がん罹患リスクが高い高齢化社会の進展により、スクリーニング需要は増加傾向にあります。医療システムが予防を重視する中、米国大腸がん検診市場は変化を続け、患者には早期発見のための選択肢が増え、より良い結果が期待されています。

ドイツの大腸がん検診市場

強固な医療インフラ、積極的な政府規制、高い国民意識が相まって、ドイツはヨーロッパで最も発達した大腸がん検診市場を有しています。50歳から54歳の方に対しては、国家がん対策計画により2年ごとの便免疫化学検査(FIT)が推奨されています。55歳以上の方には10年ごとの大腸内視鏡検査が推奨されています。この組織的な戦略の結果、対象人口の60%以上が大腸がん検診に参加しています。FIT-DNA検査やAI支援大腸内視鏡検査といった非侵襲的処置の発展も受診率向上に寄与しています。さらにフェリックス・ブルダ財団などの団体は、「大腸がん月間」といった取り組みを通じて早期発見の促進と意識向上に重要な役割を果たしています。こうした総合的な取り組みにより、ドイツはヨーロッパにおける大腸がん検診の先進国となっています。

例えば、ロベルト・コッホ機関の推計によれば、ドイツでは新規悪性腫瘍の約8分の1が大腸に発生しており、2022年には約24,650人の女性と29,960人の男性が大腸がんと診断されました。

中国大腸がん検診産業

早期診断の必要性と大腸がんに対する意識の高まりが、中国の大腸がん検診産業に変化をもたらしています。同国では高リスク層を対象とした体系的な検診プログラムが複数導入されているものの、検診の総実施率は依然として低い水準にあります。大腸内視鏡検査や便潜血検査といった従来の手法が広く用いられていますが、受診率の低さや資源の制約といった障壁が普及を妨げています。分子診断技術の最新進展により、便中DNAメチル化検査が有望な代替手段として登場しています。高い感度と非侵襲性を兼ね備えており、患者の受診率向上に寄与する可能性があります。こうした進歩にもかかわらず、医療アクセスやインフラの格差が全国的な普及を妨げています。大腸がん検診事業の効果を全国的に高めるには、これらの課題への対応が不可欠です。

サウジアラビア大腸がん検診市場

大腸がん(CRC)の罹患率上昇と公衆の意識向上に伴い、サウジアラビアにおける大腸がん検診市場は変化しています。2020年、大腸がん(CRC)は全報告がん症例の12.3%を占め、サウジ男性では最も多いがん、女性では3番目に多いがんとなりました。大腸内視鏡検査や便潜血検査(FIT)などのスクリーニング処置が利用可能なにもかかわらず、サウジアラビア国民の62%以上がこれまで大腸がん検診を受けたことがありません。スクリーニングの主な障壁は、医療機関からの紹介不足と検査への不安です。サウジアラビア保健省は、一般層と高リスク層の両方を対象に、45歳から75歳までのすべての方へのCRC検診を推奨する指針を実施しております。しかしながら、全国的な検診プログラムの欠如と国民の認知度不足により、検診の普及は依然として妨げられております。王国におけるCRC関連死亡率の低減と早期発見率の向上は、これらの課題への対応にかかっております。

大腸がん検診産業における最近の動向

- 2024年4月、カリフォルニア大学デービス校医療センターは、大腸がん検診の促進を目的とした新たなデジタルヘルス・イニシアチブを導入いたしました。本プログラムは、若年層で増加傾向にある大腸がんの早期発見率向上とリスク低減に向けた取り組みの一環です。

- 2024年10月、GIアライアンスとメドトロニック社は提携し、大腸ポリープの識別精度向上を目的とした「GI Genius AI技術」を、アライアンス傘下の400以上の施設に導入いたしました。

市場セグメンテーション

種類

- 便検査ベース

- 大腸内視鏡検査

- その他

最終用途

- 病院・診療所

- 臨床検査室

- 画像診断センター

- その他

地域別展望

北米

- アメリカ合衆国

- カナダ

ヨーロッパ

- フランス

- ドイツ

- イタリア

- スペイン

- イギリス

- ベルギー

- オランダ

- トルコ

アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- マレーシア

- インドネシア

- ニュージーランド

ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

主要企業は全て網羅しております

- 概要

- 主要人物

- 最近の動向と戦略

- 収益分析

企業分析:

- Olympus Corporation

- FUJIFILM Holdings Corporation

- Medtronic

- Ambu A/S

- Bracco

- Varay Laborix

- EndoFresh (Daichuan medical)

- Baxter (Hillrom & Welch Allyn)

目次

1. はじめに

2. 調査方法論

2.1 データソース

2.1.1 一次情報源

2.1.2 二次情報源

2.2 調査アプローチ

2.2.1 トップダウンアプローチ

2.2.2 ボトムアップアプローチ

2.3 予測手法

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 世界的な大腸がん検診市場

5.1 過去の市場動向

5.2 市場予測

6. 大腸がん検診市場シェア分析

6.1 種類別

6.2 用途別

6.3 国別

7. 種類別

7.1 便検査ベース

7.2 大腸内視鏡検査

7.3 その他

8. エンドユース別

8.1 病院・診療所

8.2 臨床検査室

8.3 画像診断センター

8.4 その他

9. 国別

9.1 北米

9.1.1 アメリカ合衆国

9.1.2 カナダ

9.2 ヨーロッパ

9.2.1 フランス

9.2.2 ドイツ

9.2.3 イタリア

9.2.4 スペイン

9.2.5 イギリス

9.2.6 ベルギー

9.2.7 オランダ

9.2.8 トルコ

9.3 アジア太平洋地域

9.3.1 中国

9.3.2 日本

9.3.3 インド

9.3.4 韓国

9.3.5 タイ

9.3.6 マレーシア

9.3.7 インドネシア

9.3.8 オーストラリア

9.3.9 ニュージーランド

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.2 メキシコ

9.4.3 アルゼンチン

9.5 中東・アフリカ

9.5.1 サウジアラビア

9.5.2 アラブ首長国連邦

9.5.3 南アフリカ

10. ポーターの五力分析

10.1 買い手の交渉力

10.2 供給者の交渉力

10.3 競争の激しさ

10.4 新規参入の脅威

10.5 代替品の脅威

11. SWOT分析

11.1 強み

11.2 弱み

11.3 機会

11.4 脅威

12. 主要企業分析

12.1 オリンパス株式会社

12.1.1 概要

12.1.2 主要人物

12.1.3 最近の動向と戦略

12.1.4 収益分析

12.2 富士フイルムホールディングス株式会社

12.2.1 概要

12.2.2 主要人物

12.2.3 近年の動向と戦略

12.2.4 収益分析

12.3 メドトロニック

12.3.1 概要

12.3.2 主要人物

12.3.3 近年の動向と戦略

12.3.4 収益分析

12.4 アンブ社

12.4.1 概要

12.4.2 主要人物

12.4.3 最近の開発と戦略

12.4.4 収益分析

12.5 ブラッコ

12.5.1 概要

12.5.2 主要人物

12.5.3 最近の開発と戦略

12.5.4 収益分析

12.6 ヴァライ・ラボリックス

12.6.1 概要

12.6.2 主要人物

12.6.3 最近の開発と戦略

12.6.4 収益分析

12.7 EndoFresh(大川医療)

12.7.1 概要

12.7.2 主要人物

12.7.3 最近の動向と戦略

12.7.4 収益分析

12.8 バクスター(ヒルロム&ウェルチ・アリン)

12.8.1 概要

12.8.2 主要人物

12.8.3 最近の動向と戦略

12.8.4 収益分析

*** 本調査レポートに関するお問い合わせ ***