大腸内視鏡 市場規模と展望、2025年~2033年

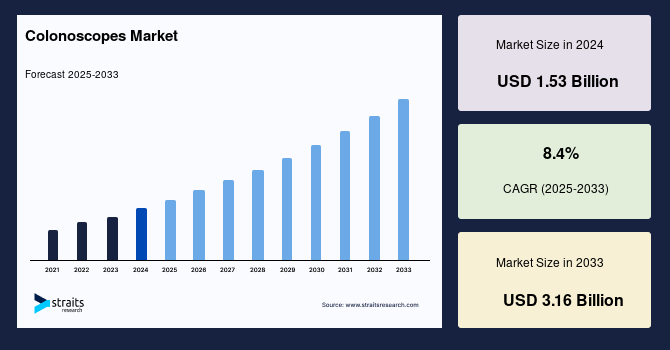

| 大腸内視鏡の市場は、2024年に15.3億米ドル、2025年には16.6億米ドルに達し、2033年には34.2億米ドルに成長すると予測されています。この期間中、年平均成長率は8.4%と見込まれています。大腸内視鏡は消化器内科で結腸や直腸を検査するために使用され、診断や治療に不可欠な医療機器です。大腸癌や潰瘍性大腸炎などの慢性疾患の増加が、技術革新と市場の成長を促進しています。また、新製品の発売やパートナーシップなどの戦略が市場シェアを拡大させると予測されています。 大腸内視鏡市場の成長要因としては、大腸疾患の有病率の上昇が挙げられます。世界がん研究基金によると、大腸癌は世界で3番目に多い癌であり、特に50歳以上の人々においてはリスクが高まります。大腸内視鏡検査は、早期発見と予防のための重要な手段として位置付けられています。 一方で、コストが市場の抑制要因となっています。特に医療予算が限られている地域では、大腸内視鏡の費用が高く、患者が検査を受けることが難しくなる場合があります。米国では、保険が適用されない場合、検査費用が1,250~4,800米ドルかかることもあります。 市場機会としては、低侵襲手術の増加が挙げられます。患者の不快感を軽減し、回復時間を短縮できる低侵襲治療が好まれ、多くの医療介入において標準化されています。特に、腹腔鏡下治療やロボット支援治療などが注目されています。 地域別に見ると、北米が大腸内視鏡市場で最も重要なシェアを占め、CAGRは8.2%と予測されています。大腸癌の診断増加や製品導入が成長を後押ししています。アジア太平洋地域もCAGR 8.5%の成長が見込まれ、悪い食習慣や高齢者人口の増加が影響を与えています。 用途別には、大腸癌の診断が市場の主要なシェアを占めています。大腸内視鏡検査は、ポリープの診断や生検に用いられ、治療の成功に寄与します。エンドユーザー別には、病院が主要なユーザーであり、外来手術センターも成長しています。 大腸内視鏡市場の主要企業には、富士フイルム、オリンパス、ボストン・サイエンティフィックなどが含まれます。最近の動向としては、オリンパスが気管支鏡の警告を発表したり、ボストン・サイエンティフィックが新たな臨床試験を開始したりしています。このように、大腸内視鏡市場は今後も成長が期待される分野であり、様々な要因が影響を与えています。 |

*** 本調査レポートに関するお問い合わせ ***

# 大腸内視鏡市場:詳細な市場調査レポート概要

## はじめに:大腸内視鏡市場の概要

大腸内視鏡の世界市場は、2024年に15.3億米ドルの規模に達し、2025年には16.6億米ドル、2033年には31.6億米ドルへと成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は8.4%と見込まれており、その堅調な拡大が期待されています。

大腸内視鏡は、消化器内科領域において、大腸(結腸と直腸)の内壁を検査するために使用される医療機器です。この機器は、大腸の内部を視覚化し、異常を検出し、必要な治療を行うための診断および治療において不可欠な役割を担っています。大腸がんや潰瘍性大腸炎といった大腸に関連する慢性疾患の患者数が膨大であることから、大腸内視鏡を用いた検査・治療の需要が高まっており、これが医療機器分野における成長と革新を強く推進しています。

患者数の増加に加え、市場参入企業による新製品の投入、製品承認、提携、パートナーシップ、世界的な協力といった戦略的活動の活発化も、大腸内視鏡市場のシェアに良い影響を与えると予測されています。これらの要因が複合的に作用し、市場は今後も持続的な成長を遂げると見られています。

## 市場の牽引要因

大腸内視鏡市場の成長を牽引する主要な要因は多岐にわたりますが、特に結腸直腸疾患の罹患率の増加と、市場参加者による戦略的な取り組みが挙げられます。

### 結腸直腸疾患の罹患率上昇

大腸内視鏡の需要を最も強く押し上げているのは、世界中で増加する結腸直腸疾患、特に大腸がん(Colorectal Cancer: CRC)と炎症性腸疾患(Inflammatory Bowel Disease: IBD)の罹患率です。

* **大腸がん(CRC)の脅威の拡大**

世界がん研究基金(WCRF)によると、大腸がんは世界で3番目に多く診断されるがんであり、女性では2番目に、男性では3番目に多く発生するがんです。米国がん協会(American Cancer Society: ACS)のデータでは、生涯のうちに大腸がんを発症するリスクは男性で約23人に1人、女性で約26人に1人とされていますが、個人のリスク要因によってこの確率は変動します。

2023年には、米国で153,020人が大腸がんと診断され、そのうち52,550人が死亡すると予測されています。注目すべきは、この診断者のうち19,550人、死亡者のうち3,750人が50歳未満である点です。これは、大腸がんが若年層にも広がりを見せていることを示唆しており、早期発見・早期治療の重要性が一層高まっています。

大腸内視鏡は、大腸がんのスクリーニングと診断における「ゴールドスタンダード」とされており、医師が大腸内部を直接観察し、ポリープやその他の病変を検出し、病理組織学的検査のための生検を行うことを可能にします。ポリープの段階で発見し切除することで、がんへの進行を未然に防ぐことができるため、予防医療の観点からもその価値は極めて高いと言えます。

* **炎症性腸疾患(IBD)の監視と管理**

クローン病や潰瘍性大腸炎といった炎症性腸疾患も、結腸直腸の問題を引き起こすリスクを高めます。これらの疾患の患者は、前がん病変の監視と早期診断のために、定期的な大腸内視鏡検査を頻繁に受ける必要があります。大腸内視鏡は、炎症の範囲、活動性、および粘膜の変化を評価し、治療の有効性を判断するために不可欠なツールです。IBD患者における大腸がんのリスクは一般集団よりも高いため、定期的な監視は大腸がんの早期発見と治療成績の向上に直結します。

* **大腸がんスクリーニングプログラムの普及**

多くの国々で、特定の年齢層に対し定期的な大腸内視鏡検査を推奨する大腸がんスクリーニングプログラムが導入されています。これらのプログラムは、国民の健康意識を高め、大腸がんの早期発見率を向上させる上で極めて重要な役割を果たしており、結果として大腸内視鏡の利用を促進する強力な牽引要因となっています。

### 市場参加者の戦略的取り組み

市場参加者による積極的な戦略も、大腸内視鏡市場の成長を後押ししています。新製品の発売、規制当局からの承認取得、他社との提携、パートナーシップ、共同研究開発などが世界中で活発に行われています。これらの取り組みは、大腸内視鏡の性能向上、診断精度の向上、手技の安全性と快適性の改善、さらには市場への普及拡大に貢献しています。例えば、より高度な画像診断技術(NBI、AI支援診断など)を搭載した大腸内視鏡の開発や、手技の自動化・効率化を目指したイノベーションは、医療現場での採用を促進し、市場全体の成長を加速させています。

## 市場の抑制要因

大腸内視鏡市場の成長は多くの要因に牽引されていますが、一方でその普及と利用を妨げるいくつかの抑制要因も存在します。最も顕著なのは、大腸内視鏡検査にかかる高コストです。

### 大腸内視鏡検査の高コスト

大腸内視鏡検査は、機器の取得、維持、そして実施にかかる費用が高額であるため、特に医療予算が限られている地域や国々において、特定の患者層が検査を受けられない状況を生み出す可能性があります。

* **直接的な検査費用**

米国における大腸内視鏡検査の費用は、保険の有無によって大きく異なります。保険なしの場合、1,250ドルから4,800ドルの範囲で、平均2,750ドルかかるとされています。一方で、スクリーニング目的の大腸内視鏡検査は、多くの場合保険でカバーされ、患者の自己負担なしで受けられることがあります。

しかし、費用に関する調査によると、大腸内視鏡検査の社会全体の総費用の中央値は923ドル、平均的な手技費用は684ドル、患者の平均自己負担額は6ドルとされており、これは保険適用や医療機関の種類によって費用が大きく変動することを示唆しています。

医療費・利用プロジェクト(HCUP)によると、米国の平均的な大腸内視鏡検査費用は2,000ドルから3,000ドルの範囲にあります。これらの数値は、地理的な場所、医療機関の種類(病院か外来手術センターか)、そして入院か外来かといった基準によって大きく異なることを示しています。

* **医療システムへの経済的負担**

世界中の多くの医療システムは、厳しい予算の中で運営されており、大腸内視鏡検査のような予防的処置への資金配分は、他の医療上の優先事項と競合します。予算の制約がある場合、より緊急性の高い医療ニーズと比較して、大腸内視鏡サービスへの投資が後回しにされる可能性があります。これにより、広範なスクリーニングプログラムの実施が困難になったり、最新の大腸内視鏡機器への更新が遅れたりする事態が生じ、結果として大腸内視鏡市場全体の成長を抑制する要因となり得ます。高額な費用は、特に発展途上国や医療資源が乏しい地域において、先進的な大腸内視鏡技術の導入を阻む大きな障壁となっています。

## 市場の機会

大腸内視鏡市場には、成長をさらに加速させる大きな機会が存在します。その中でも特に注目すべきは、低侵襲治療への需要の高まりと、それに伴う技術革新です。

### 低侵襲治療への需要の高まり

低侵襲治療(Minimally Invasive Procedures: MIPs)は、患者の不快感の軽減、回復時間の短縮、入院期間の短縮といった数多くの利点から、急速に人気を集めています。大腸内視鏡検査を含む多くの医療介入において、低侵襲的なアプローチが標準となりつつあります。

* **患者と医療提供者の選好の変化**

患者と医療提供者は、従来の開腹手術と比較して、低侵襲的な手技の利点をますます高く評価しており、これがより新しく、より侵襲性の低い技術への需要を促進しています。「Journal of Minimal Access Surgery」(2019年)に掲載された研究では、腹腔鏡下手術やロボット支援手術といった低侵襲的な結腸直腸手術の人気が高まっていることが強調されており、この傾向は診断手技である大腸内視鏡検査にも当てはまります。米国外科医会(American College of Surgeons)のデータによると、腹腔鏡下結腸直腸治療は長年にわたり普及し、患者の転帰改善に貢献しています。

米国消化器内視鏡学会(ASGE)の報告書によると、患者は従来の技術よりも大腸内視鏡検査のような低侵襲的な手技を好む傾向にあります。2022年の研究では、2017年と2018年に米国で行われた入院手技の10件に1件以上、外来手術のほぼ5件に1件が低侵襲手技として指定されていたことが示されており、この傾向が広範であることを裏付けています。

* **技術革新による低侵襲性の追求**

大腸内視鏡技術の継続的な進歩は、低侵襲手技の普及を後押ししています。例えば、より細く、より柔軟な大腸内視鏡の開発は、処置中の患者の快適性を向上させ、手技の成功率を高めています。これにより、検査に対する患者の抵抗感が減少し、より多くの人々がスクリーニング検査を受ける動機付けとなります。

さらに、低侵襲的な選択肢としてバーチャル大腸内視鏡(CTコロノグラフィー)が登場したことは、患者の選好に合わせた選択肢を提供するという業界の献身を反映しています。バーチャル大腸内視鏡は、体内に挿入される内視鏡なしで大腸を検査できるため、一部の患者にとって魅力的な選択肢となります(ただし、生検やポリープ切除はできません)。

* **研究開発への投資と市場成長**

メーカーや医療提供者は、この低侵襲治療へのトレンドから利益を得ることができます。洗練された患者フレンドリーな大腸内視鏡技術を提供することで、市場での競争力を高めることが可能です。大腸内視鏡の低侵襲性をさらに高めるための研究開発への投資は、市場成長と患者ケアの向上に大きく貢献するでしょう。例えば、AIを活用した病変検出支援システムや、より快適な検査前処置の開発なども、低侵襲性の向上に寄与する機会となります。

## セグメント分析

大腸内視鏡市場は、地域、用途、エンドユーザーによって詳細に分析されており、それぞれのセグメントで異なる成長要因と特徴が見られます。

### 地域別分析

* **北米**

北米は、大腸内視鏡の世界市場において最大のシェアを占めており、予測期間中に8.2%のCAGRで成長すると推定されています。この地域の成長を牽引する要因としては、大腸がん診断数の増加、新製品の投入、および戦略的イニシアチブが挙げられます。

カナダがん協会が2022年5月に発表した調査によると、2022年にはカナダで13,500人の男性と10,800人の女性が大腸がんと診断され、それぞれ5,200人と4,200人が死亡しました。同情報源によると、毎日67人のカナダ人が大腸がんと診断されています。

さらに、北米地域における大腸内視鏡に関する研究の増加も市場拡大を後押しすると予測されています。例えば、2023年2月には、カナダの研究者が、レーザーベースのサイズ測定機能を備えた新しい仮想スケール内視鏡(VSE)を用いて、ライブ大腸内視鏡検査中に結腸ポリープのサイズを評価する臨床パイロット試験を開始しました。このような研究活動は、診断精度と手技の効率性を高め、市場の成長に貢献します。

米国における市場成長の主要な要因は、大腸がんの負担増加と高齢者人口の増加です。また、他の主要地域と比較して治療率が高いこと、国内での大腸がんの発生率が高いこと、薬剤価格がインフレしていることなども、その優位性に寄与しています。米国がん協会2022年の推定によると、大腸がんは米国で診断されるがんの中で3番目に多いがんです。米国では、推定で106,180件の新しい結腸がん症例と44,850件の直腸がん症例が診断されるとされています。

さらに、年齢はがんを発症する重要なリスク要因であり、米国臨床腫瘍学会が2022年5月に更新した記事によると、大腸がんの大部分は50歳以上の成人で発生しています。米国における大腸がんの平均診断年齢は、男性で68歳、女性で72歳、直腸がんは男女ともに63歳です。したがって、大腸がんの罹患率の上昇は、診断と治療を促進し、北米市場を牽引する主要な要因となっています。

* **アジア太平洋**

アジア太平洋地域は、予測期間中に8.5%のCAGRを示すと予測されており、最も高い成長率が期待されています。この地域の市場拡大は、人々の食生活の悪化や不規則な食事摂取スケジュールに起因する大腸がんの罹患率増加に起因しています。さらに、この地域の高齢者人口の増加も市場成長に貢献しています。

また、低繊維食の摂取、アルコールやタバコの使用もこの地域の市場拡大を促進しています。これらのライフスタイル要因は、大腸がんのリスクを高めることが広く知られています。結果として、この地域での大腸がんの罹患率上昇は、市場収益の成長を強く後押しすると考えられます。経済成長に伴う医療アクセスの改善や、先進医療技術への関心の高まりも、この地域の市場成長をさらに加速させるでしょう。

### 用途別分析

大腸内視鏡市場は、用途別に大腸がん、潰瘍性大腸炎、クローン病に細分化されます。

* **大腸がん**

大腸がんは、大腸内視鏡検査が行われる最も一般的な理由の一つであり、市場において最も大きなシェアを占めています。大腸がんの早期発見は、治療の成功と患者の転帰改善のために極めて重要です。大腸内視鏡は、大腸がんのスクリーニングと診断における「ゴールドスタンダード」であり、医師が大腸内部を観察し、ポリープを診断し、病理組織学的検査のために検体を採取することを可能にします。ポリープや大腸がんのセグメントは、予測期間中に最も速いCAGRで拡大すると予測されています。大腸内視鏡は、ポリープの切除や大腸がんの治療にもますます利用されており、このセグメントの成長機会を創出しています。

* **クローン病**

クローン病は、消化管のどの部分にも影響を及ぼす可能性のある炎症性腸疾患です。大腸内視鏡は、クローン病における炎症の程度と位置を特定するのに役立ちます。クローン病の診断、他の疾患との鑑別、疾患の進行度モニタリングに貢献し、標的生検や狭窄・瘻孔などの合併症の検出を可能にします。2022年には1,626,752人がクローン病と診断されました。2022年の研究によると、単一のDNA変異が危険な腸内細菌にクローン病の根底にある炎症を引き起こさせることがあります。クローン病は慢性的な炎症性腸疾患(IBD)であり、西ヨーロッパと北米で最も一般的で、10万人あたり100人から300人が罹患しています。

* **潰瘍性大腸炎**

潰瘍性大腸炎もまた、炎症性腸疾患の一種であり、大腸内視鏡は炎症の範囲、重症度、活動性を評価し、治療効果をモニタリングするために不可欠なツールです。長期にわたる疾患活動は、大腸がんのリスクを高めるため、定期的な内視鏡検査による監視は、前がん病変やがんの早期発見に重要な役割を果たします。

### エンドユーザー別分析

市場はさらに、エンドユーザー別に病院と外来手術センターに二分されます。

* **病院**

病院は、大腸内視鏡市場の主要なエンドユーザーであり、2022年には最も大きな市場シェアを占め、予測期間中もその優位性を維持すると予想されています。病院は、大腸内視鏡検査のような診断手技を含む、多種多様な医療処置を提供する大規模な医療機関です。多くの場合、最先端の医療技術、有能なスタッフ、幅広い患者のニーズに対応できる能力を備えた包括的な消化器内科部門を有しています。病院での大腸内視鏡の採用意欲の高さ、患者の病院へのアクセスのしやすさ、そして入院患者数の増加が、このセグメントの成長を後押ししています。複雑な病態を持つ患者や合併症のリスクが高い患者に対しては、病院の総合的な医療体制が不可欠です。

* **外来手術センター(ASC)**

外来手術センターは、日帰り手術に特化した外来施設であり、病院でのケアよりも便利で費用対効果の高い代替手段として機能します。ASCは、実用的で専門的なケアを、短い待ち時間と低い総医療費で提供することで知られています。大腸内視鏡検査に必要なすべての機器を備えており、夜間滞在が不要であるという利便性が、このセグメントの成長に貢献しています。特に、ルーチンなスクリーニング検査や比較的単純なポリープ切除など、リスクの低い手技においては、ASCの効率性と患者フレンドリーな環境が選好される傾向にあります。これにより、医療システム全体の負担軽減にも寄与しています。

—

この詳細な分析は、大腸内視鏡市場が、慢性疾患の増加と技術革新に支えられ、今後も力強く成長し続けることを示唆しています。

Report Coverage & Structure

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の**大腸内視鏡**市場規模分析

- 世界の**大腸内視鏡**市場の紹介

- アプリケーション別

- 序論

- アプリケーション別金額

- 大腸がん

- 金額別

- 潰瘍性大腸炎

- 金額別

- クローン病

- 金額別

- その他

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- アプリケーション別

- 世界の**大腸内視鏡**市場の紹介

- 北米市場分析

- 序論

- アプリケーション別

- 序論

- アプリケーション別金額

- 大腸がん

- 金額別

- 潰瘍性大腸炎

- 金額別

- クローン病

- 金額別

- その他

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 米国

- アプリケーション別

- 序論

- アプリケーション別金額

- 大腸がん

- 金額別

- 潰瘍性大腸炎

- 金額別

- クローン病

- 金額別

- その他

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- アプリケーション別

- カナダ

- 欧州市場分析

- 序論

- アプリケーション別

- 序論

- アプリケーション別金額

- 大腸がん

- 金額別

- 潰瘍性大腸炎

- 金額別

- クローン病

- 金額別

- その他

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 英国

- アプリケーション別

- 序論

- アプリケーション別金額

- 大腸がん

- 金額別

- 潰瘍性大腸炎

- 金額別

- クローン病

- 金額別

- その他

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- アプリケーション別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 序論

- アプリケーション別

- 序論

- アプリケーション別金額

- 大腸がん

- 金額別

- 潰瘍性大腸炎

- 金額別

- クローン病

- 金額別

- その他

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- 中国

- アプリケーション別

- 序論

- アプリケーション別金額

- 大腸がん

- 金額別

- 潰瘍性大腸炎

- 金額別

- クローン病

- 金額別

- その他

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- アプリケーション別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 序論

- アプリケーション別

- 序論

- アプリケーション別金額

- 大腸がん

- 金額別

- 潰瘍性大腸炎

- 金額別

- クローン病

- 金額別

- その他

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- アプリケーション別

- 序論

- アプリケーション別金額

- 大腸がん

- 金額別

- 潰瘍性大腸炎

- 金額別

- クローン病

- 金額別

- その他

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- アプリケーション別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 序論

- アプリケーション別

- 序論

- アプリケーション別金額

- 大腸がん

- 金額別

- 潰瘍性大腸炎

- 金額別

- クローン病

- 金額別

- その他

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- ブラジル

- アプリケーション別

- 序論

- アプリケーション別金額

- 大腸がん

- 金額別

- 潰瘍性大腸炎

- 金額別

- クローン病

- 金額別

- その他

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- その他

- 金額別

- アプリケーション別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 企業別**大腸内視鏡**市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- FUJIFILM Holdings Corporation

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- KARL STORZ

- Olympus Corporation

- Endomed Systems GmbH

- Boston Scientific Corporation

- Avantis Group

- HOYA Corporation

- Getinge AB

- SonoScape Medical Corp.

- Endo Technologies

- Smart Medical Systems Ltd

- GI-View

- STERIS

- PENTAX Medical

- Stryker

- ESS Inc.

- Absolute Medical

- Medical Recovery Company Inc.

- Pro Scope Systems

- MedWrench

- FUJIFILM Holdings Corporation

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

*** 本調査レポートに関するお問い合わせ ***

大腸内視鏡は、肛門から挿入される内視鏡という細長い管状の医療機器を用いて、大腸の内部を直接観察する検査および治療法でございます。この手技は、大腸の粘膜の状態を詳細に把握し、大腸がん、ポリープ、炎症性腸疾患、憩室などの様々な病変を早期に発見し、診断、治療するために不可欠な検査法です。特に、自覚症状に乏しい早期の大腸がんを発見するには極めて有効とされており、早期治療へと繋げるための要となる検査と言えます。

検査の準備として、患者様には事前に下剤を服用いただき、大腸内を徹底的に洗浄する必要がございます。これは、便の残存が正確な観察を妨げるためであり、検査の質を左右する重要な工程です。検査中は、患者様の苦痛を和らげるため、鎮静剤を用いることが多く、これによりリラックスした状態で検査を受けていただくことが可能になります。内視鏡は柔軟な管で構成され、先端には高精細なカメラと光源が備わっており、その映像はモニターに映し出され、医師がリアルタイムで大腸内部を詳細に観察いたします。

大腸内視鏡検査は、主に診断目的と治療目的の二つの主要な用途で用いられます。診断目的では、血便、腹痛、下痢、便秘といった消化器症状の原因究明、または大腸がん検診での便潜血反応陽性に対する精密検査として実施されます。観察中に疑わしい病変が発見された場合、内視鏡の鉗子口から器具を挿入し、ごく小さな組織片を採取する生検が行われます。採取された組織は病理検査に回され、良性か悪性か、炎症の種類などが確定診断されます。

治療目的の内視鏡は、診断と同時に治療が行える点が大きな利点です。最も一般的なのは、将来がん化する可能性のある大腸ポリープの切除です。内視鏡からスネアと呼ばれる金属製の輪を出し、ポリープの根元に引っ掛けて電気で焼き切る「内視鏡的ポリープ切除術」や「内視鏡的粘膜切除術(EMR)」などが広く行われ、大腸がんの予防に大きく貢献しています。その他にも、出血部位の凝固による止血、偶発的に飲み込まれた異物の除去、狭窄部位へのステント留置なども内視鏡下で実施可能です。

関連技術の進歩も著しく、内視鏡本体の性能向上は目覚ましいものがございます。高解像度のCCDやCMOSセンサーを搭載した内視鏡は、微細な粘膜の変化や血管構造を鮮明に捉えることが可能です。また、NBI(Narrow Band Imaging)やBLI(Blue Light Imaging)といった特殊光観察技術は、特定の波長の光を利用して粘膜表面の微細な模様や血管の走行を強調表示し、病変の質的診断を支援いたします。これにより、がんの早期発見だけでなく、その深達度や広がりを推定する際にも役立っています。

さらに、拡大内視鏡を用いることで、粘膜の表面構造を数十倍に拡大して詳細に観察することが可能となり、診断精度が飛躍的に向上しています。近年では、人工知能(AI)を用いた画像診断支援システムも開発されており、内視鏡画像をリアルタイムで解析し、医師が見落としがちな病変の検出を補助する役割が期待されています。これらの先進技術は、医師の負担を軽減しつつ、より正確で効率的な診断・治療を実現するために導入が進められています。

大腸内視鏡検査の補助的または代替的な検査として、CTコロノグラフィー(バーチャルコロノスコピー)や大腸カプセル内視鏡も存在します。CTコロノグラフィーは、X線CT装置を用いて大腸の三次元画像を再構築し、仮想的に内部を観察する非侵襲的な検査ですが、病変の組織採取やその場での治療はできません。大腸カプセル内視鏡は、患者様が小型カプセルを飲み込むだけで大腸内を撮影しますが、まだ普及段階で、画像品質、便の除去の難しさ、治療不可といった課題が残ります。

大腸内視鏡は、その高い診断・治療能力から、大腸疾患、特に大腸がんの克服において重要な医療技術でございます。今後も技術革新が進み、より安全で正確、そして患者様の負担の少ない検査・治療法の開発が期待されています。定期的な検査の受診は、健康な生活を送る上で非常に大切な習慣と言えるでしょう。