大腸内視鏡機器市場 規模・シェア分析、成長トレンドと予測 (2025-2030年)

大腸内視鏡デバイス市場レポートは、業界を製品タイプ別(大腸内視鏡、可視化システム、その他の製品タイプ)、用途別(大腸がん、リンチ症候群、潰瘍性大腸炎、クローン病、その他の用途)、エンドユーザー別(病院、外来手術センター、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

結腸内視鏡検査デバイス市場の概要

本レポートは、結腸内視鏡検査デバイス市場について、製品タイプ別(結腸内視鏡、可視化システム、その他の製品タイプ)、用途別(大腸がん、リンチ症候群、潰瘍性大腸炎、クローン病、その他の用途)、エンドユーザー別(病院、外来手術センター、その他のエンドユーザー)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に分類して分析しています。

市場規模と予測

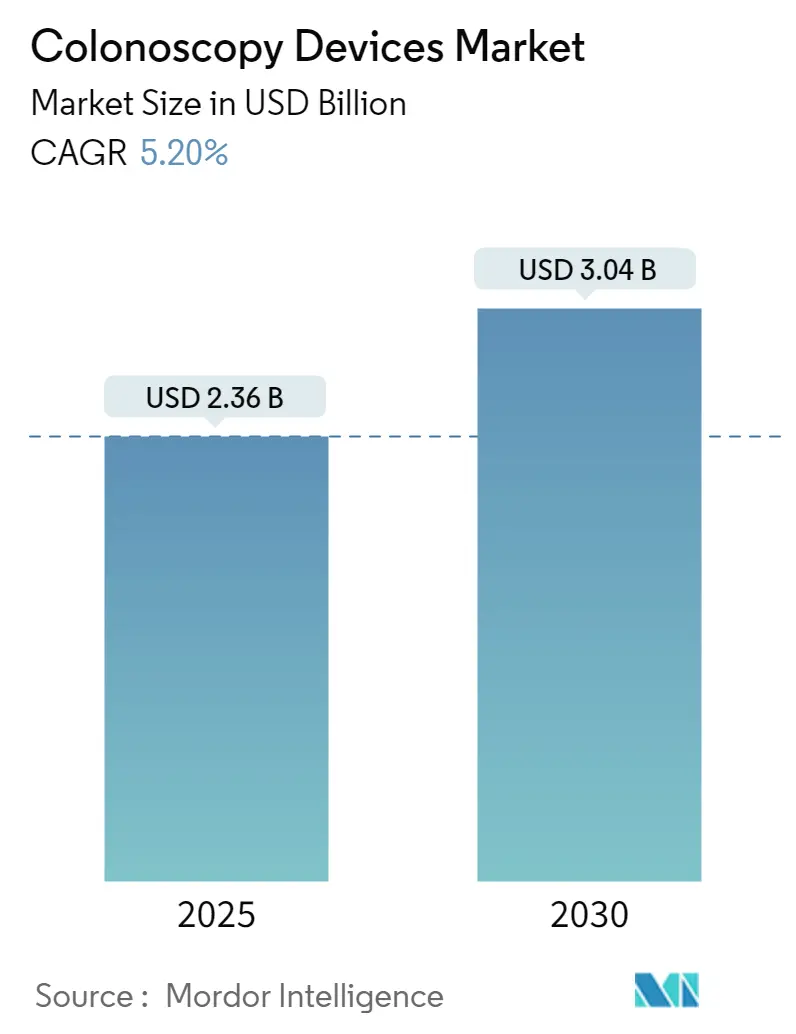

結腸内視鏡検査デバイス市場は、2025年には23.6億米ドルと推定され、2030年までに30.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.2%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。

市場の推進要因

この市場は、低侵襲技術への嗜好の高まり、技術革新、および大腸がんの罹患率増加によって牽引されています。大腸がんの原因は特定されていませんが、いくつかの遺伝的および環境的要因が発症リスクを高める可能性があります。

例えば、米国がん協会が2023年3月に発表した調査記事によると、2023年には約153,020人が大腸がんと診断され、約52,550人が米国で大腸がんで死亡すると予測されていました。また、同情報源は、2023年に米国で約106,970件の結腸がん新規症例と46,050件の直腸がん新規症例が発生すると予測しています。

有望なパイプライン候補の今後の発売、より多くの第一選択治療法の登場、および政府の好意的な取り組みといった要因も、市場の拡大を促進すると考えられます。

市場における様々な戦略の採用も、市場成長を後押しすると予想されます。例えば、2022年7月には、一流の消化器(GI)診療ネットワークであるUS Digestive Health(USDH)が、国内最大規模のGI Geniusインテリジェント内視鏡モジュールを導入し、AI支援結腸内視鏡検査スクリーニングを患者に提供すると発表しました。結腸内視鏡検査は、最終的に大腸がんにつながる可能性のあるポリープを検出するためのゴールドスタンダードと長年考えられてきました。USDHの患者は現在、GI GeniusによるAI支援スクリーニングオプションを提供されています。このデバイスは、医師がポリープを検出するのを助けるためにAIを採用しており、米国食品医薬品局(FDA)によって承認されています。

2022年8月には、India Medtronic Pvt LimitedがインドでGI Geniusインテリジェント内視鏡モジュールを発売しました。GI Geniusモジュールは、高度なAIソフトウェアを使用して、様々なサイズ、形状、形態の疑わしいポリープをリアルタイムの視覚マーカーで強調表示します。これは、病変検出感度99.7%、偽陽性結果1%未満で、消化器専門医にとって常に警戒する第二の観察者として機能します。このように、製品の発売と技術革新は、予測期間中に市場の成長を促進すると予想されます。

市場の抑制要因

しかしながら、直腸疾患に対する代替治療法の利用可能性や、結腸内視鏡検査手技に伴うリスクが、予測期間中の市場成長を妨げる可能性があります。

世界の結腸内視鏡検査デバイス市場のトレンドと洞察

結腸内視鏡セグメントは予測期間中に著しい成長を遂げると予想されます

結腸内視鏡セグメントは、予測期間を通じて大きな市場シェアを占めると予想されています。結腸内視鏡デバイスは、内腔の逆行視を提供するか、または抜去中にハウストラ襞をまっすぐにすることによって、結腸襞の近位側にある病変を検出します。これにより、検査の質指標やその他の結果に関連する指標が向上します。結腸内視鏡検査が他の治療代替手段と比較して持つ、精度、正確性、治療安全性の向上といった関連する利点は、外科センターでの需要を高めると予想されます。

パンデミック後の結腸内視鏡検査手技数の増加、およびデバイス、技術、全体的な医療インフラの進歩は、将来的に結腸内視鏡市場の優位性と成長を促進すると予想される主要な要因の一部です。

革新的なデバイスの開発、製品および地理的拡大のための合併・買収、パートナーシップなどは、市場プレーヤーが市場シェアを獲得するために利用する主要な戦略の一部です。例えば、2023年3月には、米国食品医薬品局がメドトロニック社のAI支援結腸内視鏡ツールを承認しました。これは、医師が大腸がんにつながる可能性のあるポリープを検出するのに役立ちます。このような結腸内視鏡ツールの承認は、患者の大腸がんの早期発見のための結腸内視鏡の採用を増加させるのに役立ちます。

2023年9月には、米国食品医薬品局がAmbu社の使い捨て結腸内視鏡であるAscope Colonと内視鏡システム(Ambu Abox 2)を承認しました。このような発売と承認は、市場における革新的な結腸内視鏡の利用可能性を高め、その採用を増加させると予想されます。

大腸がんの早期スクリーニングのための取り組みの増加も、結腸内視鏡の採用を増加させると予想されます。例えば、2023年10月には、Colorectal Cancer Allianceが、今後2年間で新規大腸がん研究に資金を提供する「Project Cure CRC」を立ち上げました。このような取り組みは、大腸がんに関する研究を増加させ、スクリーニングのための結腸内視鏡の採用を増加させます。

企業は既存の製品ラインに高度な技術を組み込もうとしており、これがセグメントの成長を促進する可能性があります。例えば、2022年12月には、Bharti AirtelとApollo Hospitalsが、インド初のAI制御5G結腸内視鏡試験を実施したと発表しました。この研究では、Airtelの5G技術がAIアプリケーションを用いて結腸がんをより迅速かつ正確に検出するために使用されました。この技術は、超低遅延と高い処理能力を持っています。したがって、大腸がんの負担の増加、製品の発売、戦略的イニシアチブ、および技術革新により、予測期間中に著しいセグメントの成長が期待されます。

北米は予測期間中に著しい成長を遂げると予想されます

北米は予測期間中に著しい成長を遂げると予想されます。この成長は、大腸がんの症例増加、製品の発売、および戦略的イニシアチブといった要因に起因すると考えられます。例えば、カナダがん協会が2024年5月に発表したレポートによると、2024年には152,810件が大腸がんと診断されました。同情報源はまた、平均して毎日67人のカナダ人が大腸がんと診断されていると述べています。

北米における結腸内視鏡分野での研究活動の増加も、市場の成長を促進すると予想されます。例えば、2023年2月には、カナダの研究者らが、レーザーベースのサイズ測定機能を備えた新しい仮想スケール内視鏡(VSE)を使用して、生体結腸内視鏡検査中に大腸ポリープのサイズを測定する臨床パイロット研究を開始しました。このように、大腸がんの負担の増加と地域における研究活動の増加により、著しい市場成長が見込まれます。

米国における大腸がんの負担の増加と高齢者人口の増加は、国内の市場成長を促進する主要な要因です。その優位性の他の主要な要因は、治療率の増加、国内での大腸がんの高い発生率、および他の主要地域と比較して医薬品価格の高騰です。例えば、米国がん協会の2024年更新情報によると、大腸がんは米国で診断される3番目に一般的ながんでした。約106,590件の新規結腸がん症例と46,220件の直腸がん症例が米国で診断されると予想されています。

がんを発症する主要なリスク要因の1つは年齢です。例えば、米国臨床腫瘍学会が2024年5月に更新した記事では、ほとんどの大腸がんは50歳以上の人々に発生すると報告されています。米国における結腸がんの診断時の平均年齢は男性で68歳、女性で72歳であり、直腸がんの場合は男女ともに63歳です。

米国における製品の承認と発売も、市場の成長を促進すると予想されます。例えば、2022年4月には、SMART Medical Systems Ltdが、オリンパス510(k)承認製品のPCFシリーズ結腸内視鏡に基づいたG-EYE結腸内視鏡のFDA承認を発表しました。この追加のFDA承認により、G-EYEは米国市場で利用可能になりました。このように、大腸がんの高い発生率はその診断と治療を促進し、市場の成長を後押しするでしょう。

競争環境

結腸内視鏡検査デバイス市場は非常に競争が激しく、いくつかのグローバルプレーヤーで構成されています。市場が進展するにつれて、企業はアプリケーションに基づいて結腸内視鏡システムにおいて明確な差別化を図ろうとしています。高品質の画像処理と手術能力の要件により、様々な顧客グループは、結腸内視鏡とカメラを統合した最適化された可視化システムへと移行しています。現在市場で事業を展開している企業には、Boston Scientific Corporation、Fujifilm Corporation、Olympus Corporation、PENTAX Medical、Medtronicなどがあります。

主要プレーヤー

* Olympus Corporation

* PENTAX Medical

* Medtronic

* Boston Scientific Corporation

* Fujifilm Corporation

最近の業界動向

* 2024年4月: メドトロニック社は、AI搭載GI Geniusシステム向けの最新ソフトウェアであるColonPROを発表しました。このソフトウェアは、結腸内視鏡検査中に消化器専門医を支援することで、GIスクリーニングに革命をもたらすことを目指しています。

* 2024年3月: Endostart社は、主力製品であるEndorailのFDA 510(k)承認を取得しました。Endorailは、結腸内視鏡検査手技の結果を向上させるために設計された磁気バルーンソリューションです。

このレポートは、大腸内視鏡デバイス市場に関する詳細な分析を提供しています。

1. レポートの概要と定義

大腸内視鏡検査(コロノスコピー)は、大腸および小腸遠位部を内視鏡で検査する医療手技です。CCDカメラまたは光ファイバーカメラを備えた柔軟なチューブを肛門から挿入し、主要な手術を必要とせずに正確な診断と治療を可能にします。本レポートは、この大腸内視鏡デバイス市場を、製品タイプ、用途、エンドユーザー、および地域別に詳細に分析しています。

2. 市場動向

市場の成長を促進する主な要因としては、結腸直腸がんの罹患数の増加と、大腸内視鏡デバイスにおける技術的進歩が挙げられます。一方で、直腸疾患に対する代替治療法の存在や、大腸内視鏡検査に伴うリスクが市場の抑制要因となっています。

また、ポーターの5フォース分析により、買い手/消費者の交渉力、サプライヤーの交渉力、新規参入の脅威、代替製品の脅威、および競争の激しさといった側面から市場の競争環境が評価されています。

3. 市場セグメンテーション

市場は以下の主要なセグメントに分類されています。

* 製品タイプ別: 大腸内視鏡、可視化システム、その他の製品タイプ。

* 用途別: 結腸直腸がん、リンチ症候群、潰瘍性大腸炎、クローン病、その他の用途。

* エンドユーザー別: 病院、外来手術センター、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)に分けられ、主要地域の世界17カ国の市場規模とトレンドが網羅されています。

4. 市場規模と予測

大腸内視鏡デバイス市場は、2024年には22.4億米ドルと推定されています。2025年には23.6億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)5.20%で成長し、2030年には30.4億米ドルに達すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの予測市場規模がカバーされています。

5. 主要企業

市場における主要なプレーヤーとしては、オリンパス株式会社、PENTAX Medical、メドトロニック、ボストン・サイエンティフィック・コーポレーション、富士フイルム株式会社などが挙げられます。これらの企業は、ビジネス概要、財務状況、製品と戦略、最近の動向に基づいて分析されています。

6. 地域別市場動向

2025年において、北米が大腸内視鏡デバイス市場で最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると見込まれています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 大腸がんの増加

- 4.2.2 大腸内視鏡デバイスの技術進歩

- 4.3 市場の阻害要因

- 4.3.1 直腸疾患に対する代替治療法の利用可能性

- 4.3.2 大腸内視鏡検査に伴うリスク

- 4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 製品タイプ別

- 5.1.1 大腸内視鏡

- 5.1.2 可視化システム

- 5.1.3 その他の製品タイプ

- 5.2 用途別

- 5.2.1 大腸がん

- 5.2.2 リンチ症候群

- 5.2.3 潰瘍性大腸炎

- 5.2.4 クローン病

- 5.2.5 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 企業概要

- 6.1.1 Boston Scientific Corporation

- 6.1.2 Fujifilm Corporation

- 6.1.3 Olympus Corporation

- 6.1.4 PENTAX Medical

- 6.1.5 Karl Storz SE & Co. KG

- 6.1.6 Medtronic

- 6.1.7 Steris PLC

- 6.1.8 Hoya Corporation

- 6.1.9 Endomed Systems

- 6.1.10 Getinge AB

- 6.1.11 Avantis Medical Systems

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

大腸内視鏡機器は、大腸の内部を直接観察し、診断および治療を行うために用いられる医療機器の総称でございます。主に、先端にカメラと光源を備えた細長い挿入部、医師が操作を行う操作部、そして挿入部から送られてくる画像をモニターに表示し、記録する画像処理装置、さらに光源装置などから構成されております。この機器は、大腸がんの早期発見やポリープの切除、炎症性腸疾患の診断など、消化器疾患の診断と治療において極めて重要な役割を担っております。

大腸内視鏡機器にはいくつかの種類がございます。最も一般的なのは、医師が手動で操作する有線式の内視鏡で、観察だけでなく、生検(組織採取)やポリープ切除、止血などの治療も同時に行える汎用性の高さが特徴です。近年では、より高精細な画像を提供するHDTV対応や4K対応の内視鏡が主流となり、微細な病変の発見に貢献しております。また、挿入が困難な症例や小児向けには細径の内視鏡が、より複雑な治療を行う際には太い処置具チャンネルを持つ治療用内視鏡が用いられます。これとは別に、患者様がカプセルを飲み込むだけで大腸全体を検査できるカプセル内視鏡も登場しており、非侵襲的なスクリーニング検査として注目されています。ただし、カプセル内視鏡は組織採取や治療ができないという制約がございます。さらに、感染リスクの低減や洗浄・滅菌の手間を省く目的で、使い捨て型の内視鏡も開発され、緊急時や特定の感染症患者への適用が進んでおります。

これらの機器の主な用途は、診断と治療の二つに大別されます。診断においては、大腸がん、大腸ポリープ、潰瘍性大腸炎やクローン病といった炎症性腸疾患、憩室、出血源の特定など、多岐にわたる疾患の有無や状態を詳細に評価します。特に、病変部から組織を採取し、病理組織診断を行うことで確定診断に繋げることが可能です。治療においては、発見されたポリープをその場で切除するポリペクトミーや内視鏡的粘膜切除術(EMR)、より広範囲の病変を切除する内視鏡的粘膜下層剥離術(ESD)が代表的です。その他にも、消化管出血に対する止血術、異物除去、狭窄部位の拡張術、ステント留置術など、様々な内視鏡的治療が行われております。大腸がんの早期発見・早期治療には、定期的な内視鏡検査によるスクリーニングが不可欠とされています。

関連技術の進化も目覚ましく、内視鏡機器の性能向上に大きく寄与しております。高精細画像技術は、HDTVから4K、さらには8Kへと進化し、より鮮明で詳細な画像を提供することで、微細な病変の見落としを防ぎます。特殊光観察技術としては、NBI(Narrow Band Imaging)、BLI(Blue Light Imaging)、LCI(Linked Color Imaging)などが挙げられ、これらは粘膜表面の微細な血管パターンや色調変化を強調表示することで、病変の質的診断を支援し、がんの早期発見に貢献しています。近年では、AI(人工知能)を搭載した内視鏡システムが実用化され、リアルタイムで病変の検出を支援したり、診断の補助を行ったりすることで、医師の負担軽減と診断精度の向上に寄与しています。また、内視鏡の洗浄・滅菌技術も感染管理の観点から非常に重要であり、自動洗浄消毒装置の進化により、より安全な検査環境が提供されています。処置具の分野でも、高周波スネア、クリップ、止血鉗子、ESDナイフなど、多様な機能を持つ器具が開発され、内視鏡的治療の幅を広げています。

大腸内視鏡機器の市場背景を見ると、世界的に大腸がんの罹患率が増加傾向にあること、また高齢化社会の進展に伴い、検査および治療の需要が年々高まっております。この市場において、オリンパス、富士フイルム、ペンタックスといった日本のメーカーが長年にわたり技術革新を牽引し、世界市場で高いシェアを占めています。近年では、AI搭載内視鏡の普及が加速しており、診断支援システムの導入が進んでいます。また、患者様の負担軽減や感染リスク低減の観点から、カプセル内視鏡や使い捨て内視鏡への関心も高まっており、これらの製品の市場投入が活発化しています。一方で、検査の普及率向上、医師の技術習得と均てん化、そして医療コストと保険償還の問題など、解決すべき課題も存在します。

将来展望としては、AI技術のさらなる進化が最も注目されています。AIは、病変の検出精度を飛躍的に向上させるだけでなく、病変の深達度診断や組織型推定、さらには治療方針の提案までを支援するようになるでしょう。これにより、医師の経験や技量に左右されにくい、より均質で高精度な医療の提供が期待されます。ロボット技術の応用も進み、内視鏡の自動挿入支援や遠隔操作による検査・治療が可能になることで、医師の負担軽減や医療過疎地域での専門医療提供に貢献する可能性があります。また、患者様の負担を極限まで減らす低侵襲化の追求は続き、カプセル内視鏡に治療機能が付与されたり、より簡便な検査方法が開発されたりするかもしれません。個別化医療への貢献も期待されており、患者様一人ひとりのリスクに応じた最適な検査間隔や治療法の選択が可能になるでしょう。デジタルヘルスとの融合も進み、検査データのクラウド管理、遠隔診断、AIによるビッグデータ解析などを通じて、予防医療や健康管理全体への貢献が期待されています。新素材や新しいイメージングモダリティの導入により、より柔軟で操作性の高い内視鏡や、これまで見えなかった情報を可視化できる機器の開発も進むことでしょう。これらの技術革新により、大腸内視鏡機器は、今後も消化器医療の発展に不可欠な存在であり続けると考えられます。