大腸内視鏡検査装置のグローバル市場予測2025年-2033年:大腸内視鏡、可視化装置、その他

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

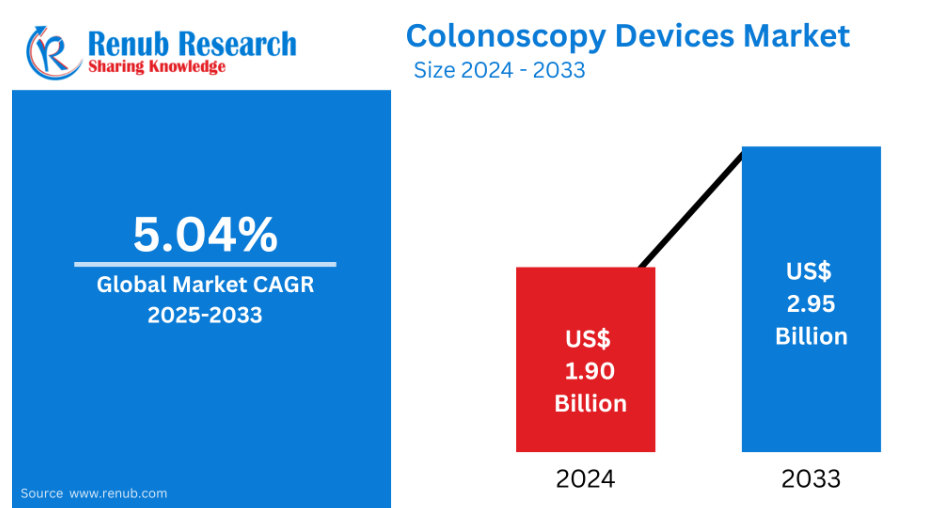

世界の大腸内視鏡検査機器市場は、2024年の19億ドルから増加し、2033年までに約29億5,000万ドルに達すると予測されております。

この成長は、大腸疾患の有病率の増加、画像技術の進歩、および低侵襲手術の採用拡大に起因しております。2025年から2033年にかけての複合年間成長率(CAGR)は5.04%と予測され、効果的な診断ソリューションに対する需要の高まりを反映しています。

世界的な大腸内視鏡装置市場の概要

大腸内視鏡装置は、大腸および直腸の内部を可視化するために使用される医療機器です。大腸内視鏡検査において主要な器具となる大腸内視鏡は、先端にカメラと光源を備えた長い柔軟なチューブです。この装置により、医師は腸管粘膜を観察し、異常を検出するとともに、診断的または治療的処置を実施することが可能となります。大腸内視鏡は、大腸がん、ポリープ、潰瘍、クローン病や潰瘍性大腸炎などの炎症性腸疾患を含む消化器疾患の診断と治療において重要な役割を果たします。

検査中、医師は大腸内視鏡を用いて生検サンプルの採取、ポリープの摘出、出血部位の焼灼処置を行うことが可能です。大腸がんは早期診断・早期治療により予後が大きく改善されます。高精細画像技術やロボット技術など、大腸内視鏡装置の進歩により、検査の精度と効率は向上しています。総じて、大腸内視鏡検査装置は、タイムリーな診断と治療を通じて消化器の健康維持と重篤な疾患予防に不可欠です。スクリーニングと治療の進歩にもかかわらず、大腸癌患者の約20~25%は依然として転移性疾患と診断されています。

大腸内視鏡検査装置市場の成長要因

大腸疾患の発生率上昇

大腸内視鏡検査装置市場は、大腸疾患、特に大腸癌の有病率増加によって大きく影響を受けています。毎年、大腸がんの新規症例数は増加傾向にあり、世界的にがん関連死の主要原因としての地位を確固たるものにしております。発生率の上昇と世界的な高齢化を背景に、定期的なスクリーニングと早期診断の重要性はかつてない高まりを見せております。多くの方々が、より効果的な治療に不可欠な、発症の非常に初期段階におけるポリープや腫瘍の発見を目的として大腸内視鏡検査を受けております。これにより、世界的に高度な大腸内視鏡技術の需要も増加しております。2024年1月、2020年には世界で推定1,931,590人が大腸がんと診断され、人口10万人あたり19.5例の発生率を示しました。また、この疾患は世界中で約935,173人の死亡を引き起こし、死亡率は10万人あたり9.0でした。

大腸内視鏡検査装置の技術的進歩

医薬品の技術的進歩により、大腸内視鏡検査の精度と有効性は大幅に向上しました。ワイヤレスカプセル内視鏡、3D大腸内視鏡、高精細画像技術などの進歩により、大腸をより鮮明に観察できるようになり、患者の治療成果と診断精度が向上しています。これらの技術革新は、検査合併症のリスク低減により、患者様の負担軽減にも寄与しています。低侵襲処置や自動検出のための人工知能(AI)の開発に伴い、大腸内視鏡検査装置の需要は高まっています。これらの進展は、有用で優れた診断ツールへの需要に応える上で極めて重要です。2023年6月、サウスジャージー最大の医療システムであるバーチュア・ヘルス(Virtua Health)は、大腸内視鏡検査中に医師が前がん病変を検出するのを支援するため、人工知能(AI)を導入しました。バーリントン郡とカムデン郡にある5病院全てにGI Genius™インテリジェント内視鏡モジュールを導入したのは、フィラデルフィア大都市圏およびニュージャージー州で初めての事例です。

医療意識の高まりと予防的スクリーニングの増加

特に高リスク集団における疾患の早期発見と予防医療の価値は、広く認識されるようになりました。政府、医療機関、支援団体は、全国的なスクリーニングプログラムや啓発キャンペーンを通じて大腸がん検診を推進しています。大腸疾患の危険性に対する人々の意識が高まるにつれ、早期検診や定期健診の需要が増加傾向にあります。医療がより予防的になるにつれて、大腸内視鏡検査機器の需要も高まっています。問題が深刻化する前に早期発見できる迅速な診断ツールを求める人々が増えているため、市場は拡大しています。2024年10月、アメリカ予防医療専門委員会(USPSTF)は、45歳から75歳の成人に大腸がん検診を受けるよう推奨しています。76歳から85歳の方については、個々の状況と医療提供者との相談に基づいて検査の選択を行うべきです。

大腸内視鏡検査機器市場の課題

高額な検査費用とアクセシビリティ

大腸内視鏡検査機器市場が直面する主要な障壁は、これらの検査と機器の高額な費用です。大腸内視鏡検査は、特殊な機器と高度な画像技術が必要であるため費用がかさみ、特に発展途上国では患者のアクセスを制限することがあります。機器費用には、検査費用、経過観察治療費、施設使用料、資格を有する医療従事者の雇用費などが含まれます。この費用障壁が定期検査の受診を妨げ、結果として大腸内視鏡検査機器の普及を阻害する可能性があります。さらに、これらの機器を操作できる医療スタッフの教育・維持にかかる費用が、アクセシビリティ問題を悪化させています。

合併症リスクと患者の懸念

技術が進歩したとはいえ、出血、感染、穿孔の可能性から、患者様は依然として大腸内視鏡検査に不安を感じられる場合があります。検査過程における不快感や結果への懸念が、多くの方々の検査延期や回避につながりかねません。さらに、腸管洗浄を伴うことが多い汎用前処置を、苦痛や煩わしさと感じる患者様もいらっしゃいます。こうした懸念が患者の受診意欲低下や定期検査の回避につながると、市場は課題に直面する可能性があります。より侵襲性の低い新しい検査法が開発されているにもかかわらず、リスク認識が依然として大腸内視鏡検査機器の一般的な受容を妨げています。

大腸内視鏡検査機器市場

大腸内視鏡検査機器市場は、大腸疾患の有病率増加と早期診断ツールへの需要高まりを背景に、著しい成長を遂げています。大腸がん、ポリープ、炎症性腸疾患などの病態検出に不可欠な大腸内視鏡装置は、医療施設で広く採用されています。高精細画像技術や低侵襲設計などの技術進歩により、診断精度と患者の快適性が向上しています。大腸健康への意識向上、高齢化、がん検診プログラムに関する政府施策などの要因が、市場の拡大をさらに促進しています。高度な消化器診断ソリューションへの需要が継続的に高まる中、市場は着実な成長が見込まれます。

大腸癌診断機器市場

大腸癌の世界的な有病率増加に伴い、大腸癌診断機器市場は急速な成長を遂げております。これらの機器には、大腸内視鏡、生検システム、画像診断技術などの診断ツールに加え、外科用器具、放射線治療システム、アブレーション装置などの治療機器が含まれます。早期がん発見への意識の高まり、低侵襲技術の進歩、がん検診プログラムを推進する政府の取り組みが市場を牽引しています。さらに、画像診断システムの革新、ロボット支援手術装置、個別化治療オプションの進展も市場の拡大に寄与しています。高齢化と予防医療への注目の高まりを受け、大腸がん治療機器市場は大きな進展が見込まれます。

大腸内視鏡検査機器 病院市場

大腸内視鏡検査機器の病院市場は、消化器疾患に対する高度な診断・治療手技の需要増加により拡大しています。病院は、大腸がん、ポリープ、炎症性腸疾患などの診断・治療において、高精細大腸内視鏡、内視鏡画像システム、生検ツールといった最先端の大腸内視鏡機器を導入する上で重要な役割を担っています。大腸疾患の有病率増加に加え、がん検診プログラムを推進する政府施策が、病院におけるこれらの機器への投資を促進しております。低侵襲技術の進歩と画像診断能力の向上も、その導入をさらに後押ししています。早期発見と患者アウトカムの改善を重視する病院が増える中、本市場は着実な成長が見込まれます。

米国大腸内視鏡検査機器市場

米国は、強固な医療インフラ、先進技術の導入、予防医療サービスへの高い需要により、世界の大腸内視鏡検査機器市場をリードしています。大腸がんはがん関連死の主要な原因であり、全国的な検診プログラムが実施され、大腸内視鏡検査の需要を押し上げています。早期診断への意識の高まりと高齢化も市場成長に寄与しています。高精細画像技術や無線カプセル内視鏡検査などの革新的な機器は、診断精度と患者の快適性を向上させています。米国癌協会によれば、早期大腸癌の5年相対生存率は約90%ですが、この段階で診断される症例はわずか40%です。

ドイツ大腸内視鏡検査装置市場

ドイツは、先進的な医療システムと医療技術への強い注力で知られる、欧州大腸内視鏡検査装置市場の主要プレイヤーです。同国では、一定年齢以上の個人に対する大腸がん検診を奨励する国家保健政策に支えられ、早期発見と予防的スクリーニングの需要が高まっています。高齢化に伴い大腸疾患の有病率が増加する中、大腸内視鏡検査の実施件数も増加傾向にあります。さらに、3D画像診断、人工知能、低侵襲処置などの先進技術の統合により、ドイツにおける大腸内視鏡装置の診断能力が向上し、市場全体の成長に寄与しています。

日本における大腸内視鏡検査装置市場

日本における高齢化と先進的な医療システムは、同国をアジア太平洋地域における大腸内視鏡検査装置の主要市場の一つにしています。日本は予防医療を重視し、大腸がん検診を促進する複数のプログラムを実施しており、これが大腸内視鏡検査の需要増加につながっています。さらに、高精細内視鏡やカプセル内視鏡といった技術革新が患者の快適性と診断精度を向上させ、市場拡大を後押ししています。日本の医療制度は最先端医療技術へのアクセスを保証しているため、革新的な大腸内視鏡機器が広く採用されています。これらの要因により、日本は同地域における大腸内視鏡装置市場の拡大において重要な役割を果たす立場にあります。

ブラジル大腸内視鏡装置市場

ブラジルは、医療投資の拡大と大腸疾患への意識向上に牽引され、ラテンアメリカの大腸内視鏡装置市場をリードする国です。政府は結腸直腸癌症例の漸増を認識しており、これが大腸内視鏡検査などの診断手順に対する需要増加につながっています。早期発見とスクリーニングプログラムに焦点を当てた公衆衛生キャンペーンにより、大腸内視鏡検査の手順に対する受容性が高まっています。ブラジルの拡大する医療インフラと先進医療技術へのアクセス改善は、高精細画像システムや低侵襲ツールなどの革新的な大腸内視鏡検査機器の導入を促進しています。この成長傾向は今後数年間も継続すると予想されます。

南アフリカ大腸内視鏡装置市場

南アフリカでは、先端医療技術の活用拡大と医療インフラの整備が進み、中東・アフリカ地域における大腸内視鏡機器市場の主要プレイヤーとしての地位を確立しています。大腸疾患への認識が高まる中、予防的スクリーニングと早期診断の必要性がますます重要視されています。南アフリカでは大腸癌検診のための全国的なスクリーニングプログラムが導入され始め、大腸内視鏡装置の使用が増加しています。さらに、フレキシブル大腸内視鏡や高精細画像技術といった診断技術の進歩、および同国の医療投資拡大により、手術精度が向上し市場拡大が促進されています。この増加傾向は、成長を続ける民間医療産業の結果でもあります。

大腸内視鏡装置市場のセグメント

製品 – 4つの観点による市場区分:

- 大腸内視鏡

- 可視化システム

- その他

用途別 – 4つの観点による市場区分:

- 大腸癌

- 潰瘍性大腸炎

- クローン病

- その他

エンドユーザー別 – 3つの観点による市場区分:

- 病院

- クリニック・外来手術センター

- その他

国別 – 25カ国による市場区分:

- アメリカ合衆国

- カナダ

- フランス

- ドイツ

- イタリア

- スペイン

- イギリス

- ベルギー

- オランダ

- トルコ

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- マレーシア

- インドネシア

- ニュージーランド

- ブラジル

- メキシコ

- アルゼンチン

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

主要企業は3つの観点から網羅されています:

• 概要

• 最近の動向

• 収益分析

企業分析:

- Boston Scientific Corporation

- Fujifilm Holdings Corporation

- Hoya Corporation

- Medtronic plc,

- Olympus Corporation

- Stryker Corporation

- Steris Corp.

- Merit Medical Systems Inc.

- Getinge AB

目次

1. はじめに

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 世界的な大腸内視鏡検査装置市場

6. 市場シェア

6.1 製品別

6.2 用途別

6.3 エンドユーザー別

6.4 国別

7. 製品

7.1 大腸内視鏡

7.2 画像処理システム

7.3 その他

8. 用途

8.1 大腸癌

8.2 潰瘍性大腸炎

8.3 クローン病

8.4 その他

9. エンドユーザー

9.1 病院

9.2 クリニック及び外来手術センター

9.3 その他

10. 国別

10.1 北米

10.1.1 アメリカ合衆国

10.1.2 カナダ

10.2 ヨーロッパ

10.2.1 フランス

10.2.2 ドイツ

10.2.3 イタリア

10.2.4 スペイン

10.2.5 英国

10.2.6 ベルギー

10.2.7 オランダ

10.2.8 トルコ

10.3 アジア太平洋地域

10.3.1 中国

10.3.2 日本

10.3.3 インド

10.3.4 韓国

10.3.5 タイ

10.3.6 マレーシア

10.3.7 インドネシア

10.3.8 オーストラリア

10.3.9 ニュージーランド

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.2 メキシコ

10.4.3 アルゼンチン

10.5 中東・アフリカ

10.5.1 サウジアラビア

10.5.2 アラブ首長国連邦

10.5.3 南アフリカ

11. ポーターの5つの力分析

11.1 買い手の交渉力

11.2 供給者の交渉力

11.3 競争の度合い

11.4 新規参入の脅威

11.5 代替品の脅威

12. SWOT分析

12.1 強み

12.2 弱み

12.3 機会

12.4 脅威

13. 主要企業分析

13.1 ボストン・サイエンティフィック・コーポレーション

13.1.1 概要

13.1.2 最近の動向

13.1.3 収益

13.2 富士フイルムホールディングス株式会社

13.2.1 概要

13.2.2 最近の動向

13.2.3 収益

13.3 HOYA株式会社

13.3.1 概要

13.3.2 最近の動向

13.3.3 収益

13.4 メドトロニック・ピーエルシー

13.4.1 概要

13.4.2 最近の動向

13.4.3 収益

13.5 オリンパス株式会社

13.5.1 概要

13.5.2 近年の動向

13.5.3 収益

13.6 ストライカー・コーポレーション

13.6.1 概要

13.6.2 近年の動向

13.6.3 収益

13.7 ステリス・コーポレーション

13.7.1 概要

13.7.2 近年の動向

13.7.3 収益

13.8 メリット・メディカル・システムズ社

13.8.1 概要

13.8.2 最近の動向

13.8.3 収益

13.9 ゲティンゲ社

13.9.1 概要

13.9.2 最近の動向

13.9.3 収益

*** 本調査レポートに関するお問い合わせ ***