大腸がん診断・治療市場 規模・シェア分析 ー 成長トレンドと予測 (2025年 – 2030年)

大腸がん診断・治療市場は、モダリティ(診断手法{便検査、血液バイオマーカー検査、内視鏡画像診断、放射線医学・分子内視鏡検査など}および治療法{化学療法、分子標的治療、免疫療法など})と地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場規模と予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

結腸直腸がん診断・治療市場の概要

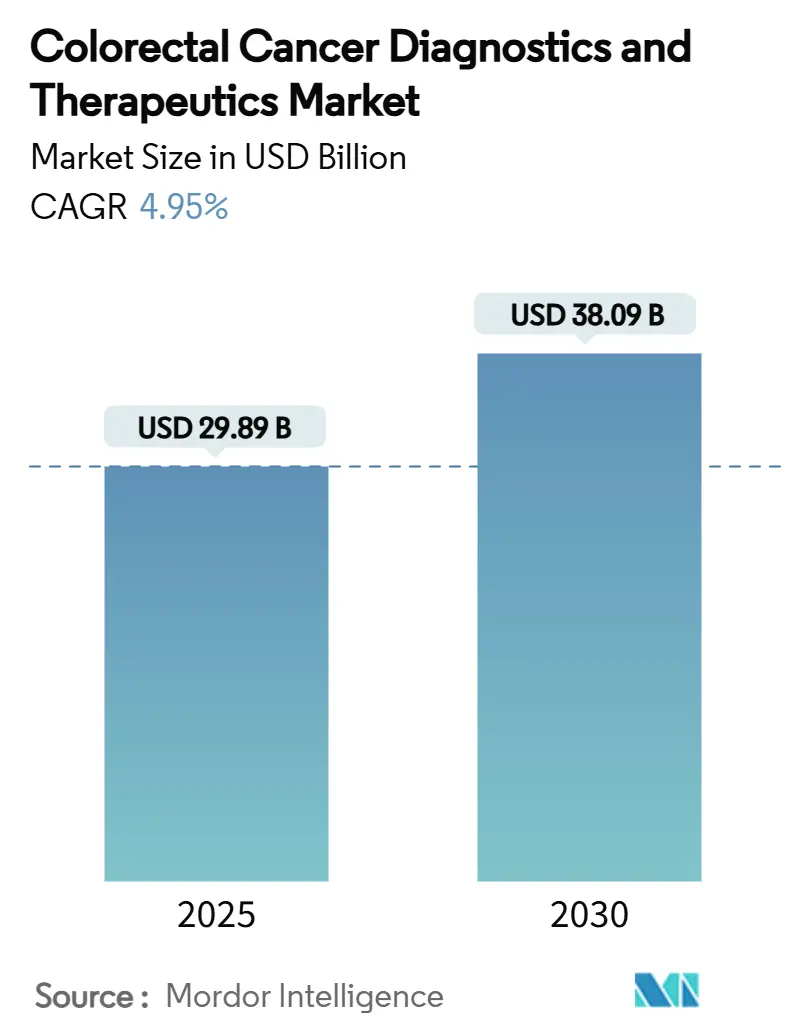

結腸直腸がん診断・治療市場は、2025年には298.9億米ドルと評価され、2030年には380.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.95%で成長すると見込まれています。この市場の拡大は、精密医療の進展、AIを活用したスクリーニング技術、そして生存率を向上させながら高価格を維持する免疫療法の着実な導入によって加速されています。

非侵襲的検査(便DNA検査、血液ベースのバイオマーカー検査、AI支援型結腸内視鏡検査など)は、これまでスクリーニングを受けていなかった人々を臨床経路に取り込み、市場の成長に貢献しています。また、デュアルチェックポイント阻害療法は、バイオマーカーで定義された患者に対する一次治療を再構築しています。米国における償還制度の調整と欧州における政策の収斂が、これらの技術の普及を加速させています。アジア太平洋地域では、政府資金による技術プログラムを通じて、従来のボトルネックを飛び越えて発展が進んでいます。コスト圧力とキャパシティの制約は依然として存在しますが、結腸直腸がん診断・治療市場は、成熟経済圏におけるスクリーニング量の停滞よりも速いペースでイノベーションを収益化し続けています。

# 主要なレポートのポイント

* モダリティ別: 2024年において、診断技術が結腸直腸がん診断・治療市場の27.9%のシェアを占めました。一方、治療法は2030年までに13.6%の最速CAGRを記録すると予測されています。

* 地域別: 2024年において、北米が34.6%の収益シェアで市場をリードしました。アジア太平洋地域は、2030年までに7.70%のCAGRで成長すると予測されています。

# 世界の結腸直腸がん診断・治療市場のトレンドと洞察

推進要因

1. 結腸直腸がんの罹患率と有病率の上昇:

1990年から2021年の間に、早期発症の罹患率は10万人あたり5.43人から6.13人に増加し、2030年まで加速が続くと予測されています。高所得国では、ライフスタイルの変化が若年層のリスクを高めており、アジア太平洋地域では男性で10万人あたり7.51人、女性で6.22人の罹患率が記録されています。生存期間の延長は、生涯にわたるスクリーニングとフォローアップの需要を高め、市場の持続的な収益性を支えています。

2. 次世代便DNAおよび血液ベースのスクリーニング検査の急速な採用:

2024年にFDAが承認したShield(感度83.1%)、Cologuard Plus(93.9%)、ColoSense(94.4%)などの非侵襲的検査ツールは、結腸内視鏡検査を避けてきた適格な成人の40%を対象とし、米国で年間1500万〜2000万人のスクリーニング対象者を増やす可能性があります。Geneoscopyが2025年1月に1億500万米ドルのシリーズC資金調達を完了したことは、投資家の信頼を強固にしました。

3. 標的療法および免疫療法パイプラインにおける技術的進歩:

2024年から2025年にかけて承認されたKRAS G12C阻害剤の併用療法は、変異陽性腫瘍の40%に新たな選択肢をもたらしました。また、デュアルチェックポイント阻害療法(Opdivo + Yervoy)は、MSI-H疾患において単剤療法が39.3ヶ月であったのに対し、中央値無増悪生存期間が未到達という結果を示しました。コンパニオン診断薬は処方プロセスに組み込まれ、バイオマーカーアッセイの需要を高めています。

4. 主要市場における45歳へのガイドラインベースのスクリーニング拡大:

2025年のメディケアによる採用と民間保険会社との連携により、1900万人以上の米国人がスクリーニングの対象となり、リスクコホート全体でQALYあたりのコスト比率が改善されました。オランダとデンマークも同様の政策を採用し、早期発見に向けた大西洋横断的な動きを強調しています。

5. 分子残存病変(MRD)検査が術後補助療法決定を再形成:

MRD検査は、手術後の微小残存病変を特定することで、治療の連続体全体で価値を拡大し、フォローアップ検査を通じて市場機会をさらに拡大しています。

6. 早期発見を奨励する価値ベースの償還:

早期発見を奨励する価値ベースの償還モデルは、市場の成長を後押ししています。

抑制要因

1. 高額な薬剤費と治療関連の毒性:

標的療法レジメンは年間平均15万〜20万米ドルに達し、自己負担額が医療費総額の60%を超える地域では普及を妨げています。併用免疫療法は、グレード3/4の有害事象が81%に達する可能性があり、集中的な安全性モニタリングが必要となるため、腫瘍学予算と医療インフラに負担をかけています。

2. 低資源環境におけるスクリーニング遵守の不十分さ:

スクリーニング率はデンマークの75%から、組織化されたプログラムがない国では6.3%と幅があります。サウジアラビアでは、適格者の62%が一度もスクリーニングを受けておらず、主に結腸内視鏡検査への不安と地理的アクセスの制限が原因です。これらのギャップは、進行期での診断につながり、死亡率を高め、市場の成長見通しを抑制しています。

3. MSS腫瘍における免疫療法の限定的な有効性による高い治験脱落率:

マイクロサテライト安定性(MSS)腫瘍における免疫療法の限定的な有効性は、高い治験脱落率を引き起こし、市場の成長を抑制する要因となっています。

4. AI駆動型診断プラットフォームにおけるデータ統合とプライバシーの課題:

AI駆動型診断プラットフォームの導入には、データ統合とプライバシーに関する課題が伴い、特に北米、欧州、一部のアジア太平洋市場で影響を与えています。

# セグメント分析

モダリティ別: 治療法が診断の優位性にもかかわらず成長を牽引

治療法は、13.6%のCAGRを記録し、スクリーニング活動を上回る強力な追い風を生み出しました。Opdivo + YervoyはMSI-H/dMMR疾患の一次治療としての地位を確立し、高価格帯での収益期待を再設定しました。KRAS、EGFR、HER2ターゲットの拡大は、個別化されたレジメンの対象患者プールを広げ、市場規模を拡大しています。

診断技術は2024年に結腸直腸がん診断・治療市場の27.9%のシェアを維持しました。これは、多標的便DNA検査、血液バイオマーカー、およびスクリーニングをより便利にするAI結腸内視鏡検査によって支えられています。MedtronicのGI Geniusは、腺腫検出率を14.4%向上させ、約100台の追加ユニットに関する3年間のVA契約を獲得しました。ShieldとColoSenseは血液およびRNAベースの検査を進展させましたが、保険会社は依然としてこれらの高額な検査費用に対する償還を調整しています。

診断の収益化は、量から多様化へと移行しています。Exact Sciencesは、感度93.9%のCologuard Plusを発売し、偽陽性を減らし、リーダーシップを強化しました。血液ベースのアッセイは、侵襲的な内視鏡検査よりも採血を好む若年層の間で急速に普及しており、遵守率を向上させています。分子残存病変(MRD)検査は、手術後の微小残存病変を特定することで、治療の連続体全体で価値を拡大し、フォローアップ検査を通じて市場機会をさらに拡大しています。

# 地域分析

* 北米: 北米のリーダーシップは、償還の広さとイノベーションの速さに支えられています。2025年のCT結腸造影に対するメディケアの適用は、予防コードで既に償還されている血液および便検査を補完し、処置費用に関するハードルを取り除きます。結腸直腸がん薬の治験の60%が米国とカナダのセンターで行われており、世界中に波及するFDA承認を加速させています。VAによる100台のGI Geniusユニットの導入は、AI診断への機関移行を強調しています。ブレークスルーデバイスや優先審査などの規制経路は承認期間を短縮しますが、治療費に対する監視の強化は、最近発売された製品の収益化までの期間を長期化させています。

* アジア太平洋: アジア太平洋地域は、7.70%のCAGRで全地域を上回る成長を遂げています。政府プログラムは、中国の農村部にスクリーニングを拡大し、日本のAI結腸内視鏡検査に補助金を提供することで、技術が従来のボトルネックを飛び越えるのを助けています。男性で10万人あたり7.51人、女性で6.22人の罹患率は、政策立案者に迅速な対応を促しています。製造クラスターは機器コストを削減し、医療ツーリズムは地域の患者をタイやインドの技術ハブに誘導し、市場内の需要を増幅させています。

* 欧州: 欧州の軌道は安定しており、確立された国家プログラムによって支えられています。利用率は依然として異なり、デンマークでは75%ですが、低所得国では10%未満です。EMAの中央承認は、FDAと比較してパイプラインの承認期間を長期化させますが、一度承認されれば、ユニバーサルシステムを通じた償還適用により迅速な普及につながります。

* 中東・アフリカ: 中東・アフリカは将来の成長が期待されており、特にGCC諸国では石油収入がAI画像診断や免疫療法を備えたがんセンターへの資金提供を可能にしています。

# 競合状況

結腸直腸がん診断・治療市場の競争強度は中程度です。Exact Sciences、Guardant Health、Bristol Myers Squibbは、2024年の収益の42%以上を占めました。Exact Sciencesは、2025年第1四半期の収益を7億700万米ドルに伸ばし、Cologuardの販売量は14%増加しました。Guardant HealthのShield血液検査は、便DNA検査の既存の地位に挑戦し、遵守率の低い患者を感度83.1%でターゲットにしています。

治療法側では、Bristol Myers Squibbがデュアルチェックポイント阻害療法により免疫腫瘍学フランチャイズを拡大し、化学療法と比較して進行リスクを79%低減しました。Johnson & JohnsonのRYBREVANTプログラムはEGFR駆動型疾患に対応し、RAS/BRAF野生型腫瘍で49%の全奏効率を記録しました。MedtronicはAIの差別化を活用し、GI Geniusは臨床診療におけるポリープの見逃し率を50%削減し、VAからの拡張契約を獲得しました。

新興企業は、分子残存病変、マルチオミクス、デジタル病理学に焦点を当てています。Tagomicsは、エピジェネティックパネルを検証するためにInnovate UKから86万ポンドの資金を獲得しました。PathPresenterは、病理学ワークフローを効率化するクラウドビューアでFDA 510(k)承認を取得しました。M&Aも活発で、MerckはPrometheus Biosciencesを買収し、結腸直腸がん適応症における精密医療パイプラインを強化しました。この分野では、診断と治療を単一の商業化傘下に統合する企業が有利です。

# 結腸直腸がん診断・治療業界の主要プレイヤー

* Epigenomics AG

* Abbott Laboratories

* F. Hoffmann-La Roche AG

* Novigenix SA

* Amgen Inc

# 最近の業界動向

* 2025年6月: Tagomicsは、早期結腸直腸がん検出のためのマルチオミクスプラットフォームを開発するため、Innovate UK Biomedical Catalystから86万ポンド(110万米ドル)の助成金を受けました。

* 2025年6月: PathPresenterは、Hamamatsu NanoZoomer S360MDと互換性のあるデジタル病理ビューアでFDA 510(k)承認を取得しました。

* 2025年4月: Bristol Myers Squibbは、一次治療のMSI-H/dMMR転移性結腸直腸がんに対するOpdivo + YervoyのFDA承認を獲得しました。

* 2025年3月: Mainz Biomedは、RNAベースの結腸直腸がん診断薬を進展させるため、eAArly DETECT 2に最初の患者を登録しました。

* 2025年1月: Geneoscopyは、ColoSenseを商業化し、IBD検査に拡大するため、Bio-Rad主導で1億500万米ドルのシリーズC資金調達を完了しました。

このレポートは、結腸直腸がん(大腸がん、直腸がんとも呼ばれる)の診断および治療市場に関する詳細な分析を提供しています。結腸直腸がんは、結腸と直腸に影響を及ぼすすべてのがんを指し、その管理には様々なスクリーニング検査、キット、医療機器が用いられます。本レポートは、診断技術と治療法というモダリティ別、および北米、欧州、アジア太平洋、中東・アフリカ、南米という地域別に市場をセグメント化し、世界の主要17カ国の市場規模とトレンドを推定しています。

市場は堅調な成長を示しており、2025年には298.9億米ドルと評価され、2030年までに年平均成長率(CAGR)4.95%で380.9億米ドルに達すると予測されています。特に治療法セグメントは、免疫療法や標的型低分子薬の承認に牽引され、2030年まで13.6%という最も速いCAGRで成長すると見込まれています。

市場の成長を促進する主な要因は多岐にわたります。結腸直腸がんの発生率と有病率の増加、次世代の便DNA検査や血液ベースのスクリーニング検査の迅速な採用、標的療法や免疫療法のパイプラインにおける技術的進歩が挙げられます。また、主要市場における45歳へのガイドラインベーススクリーニングの拡大、分子残存病変(MRD)検査による補助療法決定の再形成、早期発見を奨励する価値ベースの償還制度も市場拡大の重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。高額な薬剤費と治療に関連する毒性は、特に新興市場において大きな負担です。低資源環境ではスクリーニングの遵守率が低いことが課題であり、MSS(マイクロサテライト安定性)腫瘍における免疫療法の限定的な有効性による高い試験脱落率も懸念されます。AI駆動型診断プラットフォームの導入においては、データ統合とプライバシーに関するハードルも克服すべき点です。

診断技術には、便ベース検査(便潜血検査FIT、グアヤックFOBT、多標的便DNA検査など)、血液ベースのバイオマーカー検査(ctDNAアッセイ、エピジェネティックメチル化パネルなど)、内視鏡ベースの画像診断(大腸内視鏡検査、AI支援大腸内視鏡検査、S状結腸鏡検査など)、放射線科・分子内視鏡検査、組織病理学・デジタル病理学が含まれます。治療法としては、化学療法(フルオロピリミジン、オキサリプラチンベース、イリノテカンベースのレジメンなど)、標的療法(抗EGFR、抗VEGF、BRAF/HER2/KRAS G12C阻害剤など)、免疫療法(PD-1/PD-L1阻害剤、CTLA-4併用療法、CAR-T/腫瘍溶解性ウイルスなど)、その他(放射線塞栓術、ワクチンなど)が網羅されています。

地域別では、北米が世界の収益の34.6%を占め、広範な償還制度と高いイノベーション密度に支えられています。アジア太平洋地域は、政府資金によるスクリーニングプログラム、AI対応大腸内視鏡検査の採用、費用対効果の高い製造により、7.70%のCAGRで急速に拡大しています。

競争環境のセクションでは、市場集中度、市場シェア分析、主要企業のプロファイル(事業概要、財務、製品と戦略、最近の動向など)が詳細に分析されています。アボット・ラボラトリーズ、アムジェン、F.ホフマン・ラ・ロシュ、エグザクト・サイエンスなど、多数の企業がリストアップされており、競争の激しさが示唆されます。その他、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場機会と将来の展望(未開拓領域と満たされていないニーズの評価を含む)も本レポートの重要な構成要素です。

![]()

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大腸がんの発生率と有病率の増加

- 4.2.2 次世代便DNAおよび血液ベースのスクリーニング検査の急速な採用

- 4.2.3 標的療法および免疫療法パイプラインにおける技術的飛躍

- 4.2.4 主要市場における45歳へのガイドラインに基づくスクリーニングの拡大

- 4.2.5 分子残存病変(MRD)検査が補助療法決定を再形成

- 4.2.6 早期発見を奨励する価値ベースの償還

-

4.3 市場の阻害要因

- 4.3.1 高い薬剤費と治療関連の毒性

- 4.3.2 資源の乏しい環境におけるスクリーニング遵守の不十分さ

- 4.3.3 MSS腫瘍における免疫療法の有効性の限界が試験脱落率を高める

- 4.3.4 AI駆動型診断プラットフォームにおけるデータ統合とプライバシーの課題

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 モダリティ別

- 5.1.1 診断技術

- 5.1.1.1 便検査

- 5.1.1.1.1 便潜血検査(FIT)

- 5.1.1.1.2 グアヤック法FOBT

- 5.1.1.1.3 多標的便DNA検査(mt-sDNA)

- 5.1.1.2 血液バイオマーカー検査

- 5.1.1.2.1 ctDNAアッセイ

- 5.1.1.2.2 エピジェネティックメチル化パネル

- 5.1.1.3 内視鏡画像診断

- 5.1.1.3.1 大腸内視鏡検査

- 5.1.1.3.2 AI支援大腸内視鏡検査

- 5.1.1.3.3 軟性S状結腸鏡検査

- 5.1.1.4 放射線科および分子内視鏡検査

- 5.1.1.5 病理組織学 / デジタル病理学

- 5.1.2 治療法

- 5.1.2.1 化学療法

- 5.1.2.1.1 フルオロピリミジン(5-FU、カペシタビン)

- 5.1.2.1.2 オキサリプラチンベースレジメン(FOLFOX)

- 5.1.2.1.3 イリノテカンベースレジメン(FOLFIRI)

- 5.1.2.2 分子標的治療

- 5.1.2.2.1 抗EGFR(セツキシマブ、パニツムマブ)

- 5.1.2.2.2 抗VEGF(ベバシズマブ、アフリベルセプト)

- 5.1.2.2.3 BRAF / HER2 / KRAS G12C阻害剤

- 5.1.2.3 免疫療法

- 5.1.2.3.1 PD-1 / PD-L1阻害剤

- 5.1.2.3.2 CTLA-4併用療法

- 5.1.2.3.3 CAR-T / 腫瘍溶解性ウイルス

- 5.1.2.4 その他の治療法(ラジオエンボリゼーション、ワクチン)

-

5.2 地域別

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 メキシコ

- 5.2.2 欧州

- 5.2.2.1 ドイツ

- 5.2.2.2 英国

- 5.2.2.3 フランス

- 5.2.2.4 イタリア

- 5.2.2.5 スペイン

- 5.2.2.6 その他の欧州

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 日本

- 5.2.3.3 インド

- 5.2.3.4 韓国

- 5.2.3.5 オーストラリア

- 5.2.3.6 その他のアジア太平洋

- 5.2.4 中東およびアフリカ

- 5.2.4.1 GCC

- 5.2.4.2 南アフリカ

- 5.2.4.3 その他の中東およびアフリカ

- 5.2.5 南米

- 5.2.5.1 ブラジル

- 5.2.5.2 アルゼンチン

- 5.2.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 アムジェン社

- 6.3.3 F. ホフマン・ラ・ロシュAG

- 6.3.4 エグザクト・サイエンシズ社

- 6.3.5 クエスト・ダイアグノスティクス社

- 6.3.6 ラブコープ・ホールディングス社

- 6.3.7 シーメンス・ヘルシニアーズAG

- 6.3.8 ガーダント・ヘルス社

- 6.3.9 メドトロニックplc(GI Genius)

- 6.3.10 メルク&カンパニー社

- 6.3.11 ブリストル・マイヤーズ スクイブ社

- 6.3.12 サノフィSA

- 6.3.13 バイエルAG

- 6.3.14 ファイザー社

- 6.3.15 ジョンソン・エンド・ジョンソン(ヤンセン)

- 6.3.16 BGIゲノミクス社

- 6.3.17 エピゲノミクスAG

- 6.3.18 ボリションRx社

- 6.3.19 クリニカル・ゲノミクス・テクノロジーズ

- 6.3.20 EDPバイオテック社

- 6.3.21 ノビジェニックスSA

- 6.3.22 大鵬薬品工業株式会社

- 6.3.23 リジェネロン・ファーマシューティカルズ社

- 6.3.24 イーライリリー・アンド・カンパニー

- 6.3.25 オニキス/バイオテクネ(例:mCRC資産)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

大腸がん診断・治療に関する包括的な概要をご説明いたします。

大腸がんとは、大腸(盲腸、結腸、直腸、肛門)の粘膜に発生する悪性腫瘍の総称です。多くの場合、良性のポリープである腺腫が時間をかけてがん化すると考えられており、早期に発見し治療を開始することが極めて重要とされています。日本においては、食生活の欧米化や高齢化の進展に伴い、罹患数および死亡数ともに上位を占めるがんの一つであり、その診断と治療は国民の健康維持において重要な課題となっています。

診断方法には、まずスクリーニング検査として便潜血検査が広く用いられます。これは、便中に混じる微量の血液を検出する検査であり、簡便で非侵襲的であるため、集団検診などで広く活用されています。便潜血検査で陽性となった場合には、精密検査として大腸内視鏡検査が推奨されます。大腸内視鏡検査は、肛門から内視鏡を挿入し、大腸の内部を直接観察する最も確実な診断法です。病変の有無や性状を詳細に評価できるだけでなく、疑わしい病変があればその場で組織の一部を採取(生検)し、病理組織検査によって確定診断を行うことが可能です。また、内視鏡が挿入困難な場合や、大腸全体の評価が必要な場合には、注腸X線検査やCTコロノグラフィーなどが用いられることもあります。がんの進行度や転移の有無を評価するためには、CT検査、MRI検査、PET検査などの画像診断が不可欠です。これらの検査により、リンパ節転移や遠隔転移の有無、周囲臓器への浸潤の程度などを把握し、適切な治療方針を決定します。血液検査では、CEAやCA19-9といった腫瘍マーカーが補助的に用いられますが、これらはがんの存在を確定するものではなく、治療効果の判定や再発のモニタリングに活用されることが多いです。

大腸がんの治療は、がんの進行度(病期)や患者様の全身状態、がんの組織型などに基づいて多岐にわたります。早期のがんであれば、内視鏡的治療が選択されることがあります。これは、内視鏡を用いてがんを切除する方法で、内視鏡的ポリープ切除術(EPP)、内視鏡的粘膜切除術(EMR)、内視鏡的粘膜下層剥離術(ESD)などがあり、身体への負担が少なく、完治が期待できます。進行がんの場合には、外科的治療が治療の中心となります。がんのある大腸を切除し、周囲のリンパ節も郭清する手術が行われます。手術方法には、開腹手術のほか、傷が小さく術後の回復が早い腹腔鏡手術や、より精密な操作が可能なロボット支援手術(例:ダヴィンチシステム)が普及しています。手術後に再発リスクが高いと判断された場合には、術後補助化学療法として抗がん剤治療が行われることがあります。進行・再発がんに対しては、抗がん剤治療、分子標的薬、免疫チェックポイント阻害薬などの薬物療法が中心となります。分子標的薬は、がん細胞特有の増殖メカニズムを標的とする薬剤であり、免疫チェックポイント阻害薬は、がんに対する免疫応答を活性化させることで効果を発揮します。直腸がんの場合には、手術に加えて放射線治療が術前や術後に併用されることもあります。

関連技術としては、診断分野では、高精細な画像を提供するNBI(Narrow Band Imaging)などの特殊光観察機能を持つ内視鏡や、AI(人工知能)を活用した内視鏡診断支援システムが開発され、病変の早期発見や鑑別診断の精度向上に貢献しています。また、血液中の微量ながん由来DNA(ctDNA)を解析するリキッドバイオプシーは、早期発見や再発モニタリング、治療効果予測への応用が期待されています。治療分野では、前述のロボット支援手術システムが、より複雑で精密な手術を可能にし、術者の負担軽減と患者様の術後回復の促進に寄与しています。薬物療法においては、がんの遺伝子変異を解析する遺伝子パネル検査が普及し、患者様一人ひとりの遺伝子情報に基づいた最適な分子標的薬や免疫チェックポイント阻害薬を選択する個別化医療が進展しています。さらに、放射線治療においても、がん病巣に高精度に放射線を集中させる粒子線治療(陽子線治療、重粒子線治療)などが開発され、正常組織へのダメージを最小限に抑えつつ治療効果を高めることが可能になっています。

市場背景としては、大腸がんは日本における主要ながんの一つであり、高齢化の進展に伴い患者数は増加傾向にあります。このため、大腸がんの診断・治療に関する市場は非常に大きく、内視鏡関連機器、画像診断装置、手術支援ロボット、抗がん剤、分子標的薬、免疫チェックポイント阻害薬などの医療機器や医薬品の需要は高まっています。早期発見の重要性が広く認識され、検診受診率の向上に向けた啓発活動も活発に行われています。一方で、高額な新規薬剤や先進医療技術の導入は、医療費の増大という課題も提起しており、費用対効果を考慮した医療提供体制の構築が求められています。AIやビッグデータ解析といったデジタル技術の医療分野への応用も急速に進んでおり、診断支援、治療計画、予後予測など、多岐にわたる領域での活用が期待されています。

将来展望としては、診断分野では、より低侵襲で高精度なスクリーニング法の開発が期待されています。例えば、血液検査のみで早期大腸がんを検出できる技術や、腸内細菌叢(マイクロバイオーム)の解析によるリスク評価などが研究されています。AIを活用した画像診断支援システムは、さらなる精度向上と普及が進み、医師の診断を強力にサポートするようになるでしょう。リキッドバイオプシーは、早期発見だけでなく、治療効果のリアルタイムモニタリングや再発の超早期検出など、臨床応用が拡大していくと見込まれます。治療分野では、個別化医療がさらに深化し、患者様個々の遺伝子情報やがんの特性に基づいた最適な治療戦略が確立されていくでしょう。新規の抗がん剤、分子標的薬、免疫チェックポイント阻害薬の開発は継続され、既存薬に抵抗性を示すがんや、より進行した状態のがんに対する治療選択肢が増えることが期待されます。低侵襲治療の進化も続き、ロボット支援手術の適用範囲の拡大や、内視鏡治療の技術的限界がさらに押し広げられる可能性があります。また、がんワクチンやCAR-T細胞療法といった次世代の免疫療法も、大腸がん治療への応用が模索されています。デジタルセラピューティクス(DTx)の活用により、治療効果の向上や患者様のQOL(生活の質)改善に貢献する可能性も秘めています。予防医療の観点からは、食生活や生活習慣の改善指導が個別化され、大腸がんの発症リスクを低減するための取り組みが強化されることが期待されます。これらの進歩により、大腸がんの診断と治療は、より早期に、より正確に、そしてより患者様に優しいものへと進化していくことでしょう。