世界の結腸直腸がん治療薬市場:規模・シェア分析、成長動向と予測 (2025-2030年)

大腸がん治療薬市場は、治療法別(免疫療法、化学療法など)、エンドユーザー別(病院、クリニックなど)、地域別(北米、欧州、アジア太平洋など)に区分されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

大腸がん治療薬市場の概要

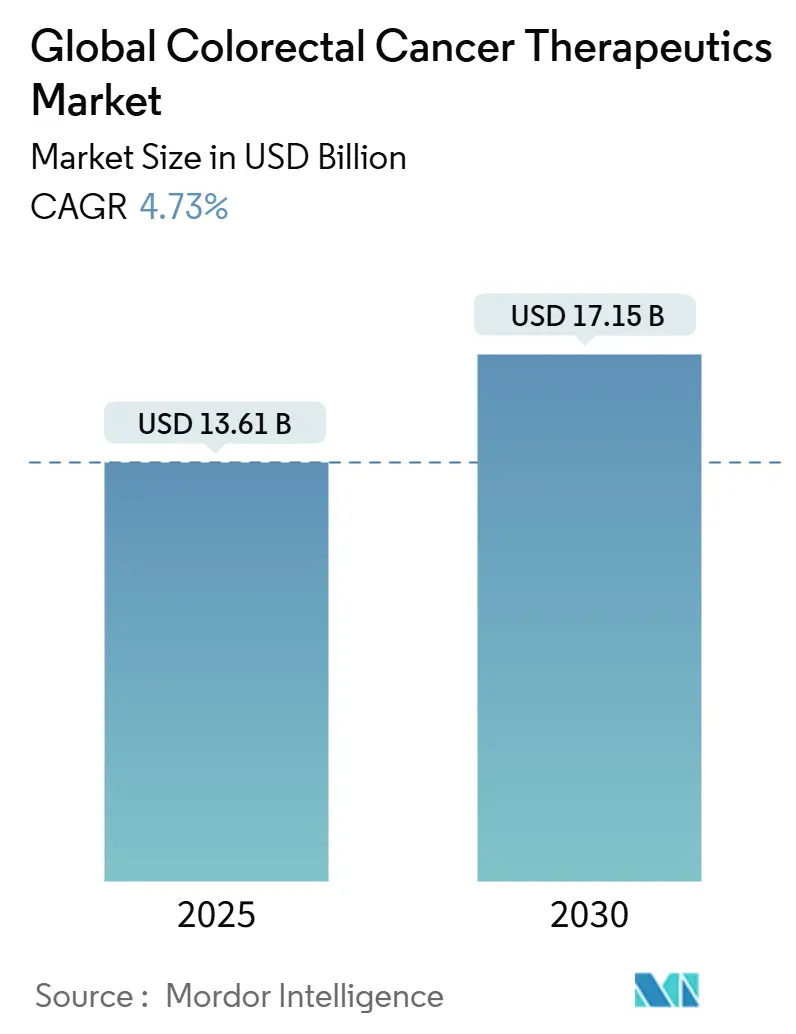

大腸がん治療薬市場は、2025年には136.1億米ドル、2030年には171.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.73%です。この市場の成長を牽引する主な要因は、精密医療、特にコンパニオン診断薬と連携した免疫療法の採用拡大です。バイオマーカーガイド下治療の償還経路の統合や、ミスマッチ修復欠損(dMMR)直腸がんに対するドスタルリマブのような画期的な規制承認が、従来の化学療法に代わる新たな治療プロトコルの導入を加速させています。また、プラチナ製剤の抗がん剤不足が治療費を押し上げ、全体的な医療資源の利用を抑えるより標的を絞った治療法への移行を促しています。地域別では、北米が最大の市場貢献者であり、アジア太平洋地域は早期発見・スクリーニングプログラムの拡大により最も速い需要増加を示しています。

主要なレポートのポイント

* 治療法別: 2024年には化学療法が市場シェアの48.1%を占めましたが、免疫療法は2030年までに14.80%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院が市場収益の64.5%を占めましたが、がん研究センターは2030年までに9.90%のCAGRで最も速い成長を遂げると予測されています。

* 地域別: 2024年には北米が市場シェアの42.9%を占めましたが、アジア太平洋地域は2030年までに9.60%のCAGRで拡大すると予測されています。

市場の推進要因と洞察

* 大腸がんの発生率と有病率の増加: 2040年までに男性で約10%、女性で12%の発生率増加が予測されており、死亡率も25%以上上昇する可能性があります。特にアジアは年齢調整後の発生率が最も高く、将来の重要な収益源となるでしょう。政府主導のスクリーニング拡大にもかかわらず、未受診者が多く、進行期診断と薬剤需要が持続しています。

* 分子標的薬および免疫腫瘍学モダリティのブレークスルー: dMMR転移性疾患におけるニボルマブとイピリムマブの併用療法や、局所進行dMMR直腸がんにおけるドスタルリマブ単剤療法による100%の臨床的完全奏効など、画期的な治療法が登場しています。KRAS G12C変異に対するアダグラシブとセツキシマブの併用療法も有望な結果を示しており、治療アルゴリズムを再構築し、市場におけるイノベーションサイクルを加速させています。

* バイオマーカーガイド下治療の償還拡大: 2025年1月からのCTコロノグラフィーのCMS(メディケア・メディケイドサービスセンター)適用や、FDA承認の血液ベーススクリーニング検査の拡大は、早期治療介入を促進します。バイオシミラーの登場による参照生物学的製剤の価格下落は、新規薬剤へのアクセス拡大に繋がり、市場成長の重要な要素となっています。

* マイクロバイオーム調節補助剤による薬剤応答の向上: PHY-906のような薬剤がイリノテカン耐性を高め、消化器毒性を軽減することが示されており、併用療法の採用を支持しています。コンパニオンマイクロバイオーム診断薬も登場し、新たな企業提携を生み出す可能性があります。

* AIを活用した早期発見による治療開始の加速: AIの統合は、画像解析パイプラインを短縮し、治療開始を加速させ、市場競争力を高めています。

* 新興市場におけるバイオシミラー抗体医薬の価格主導型採用: アジア太平洋、ラテンアメリカ、中東・アフリカ地域では、バイオシミラーの採用が市場成長に貢献しています。

市場の抑制要因

* 新規生物学的製剤および免疫腫瘍学併用療法の高コスト: チェックポイント阻害剤の年間費用は10万米ドルを超えることが多く、価格に敏感な医療システムでは財政的負担となります。免疫介在性大腸炎などの副作用も、予期せぬ支持療法費用を発生させます。

* 重篤な毒性および生活の質(QoL)とのトレードオフによるコンプライアンスの制限: CTLA-4阻害剤による免疫性腸炎のリスクは高く、専門的な管理体制が求められます。高齢者や併存疾患を持つ患者では治療中止率が高く、市場の患者層の利用を抑制する可能性があります。

* チェックポイント阻害剤の採用を抑制する狭いMSI-Hプール: MSI-Hの患者プールが限られているため、チェックポイント阻害剤の適用範囲が限定されます。

* 主要化学療法薬の原薬(API)サプライチェーンの脆弱性: サプライチェーンの脆弱性は、薬剤不足を引き起こし、治療の遅延やコスト増加に繋がる可能性があります。

セグメント分析

* 治療法別: 免疫療法が従来のパラダイムを破壊

2024年には化学療法が市場シェアの48.1%を占めましたが、免疫療法は2030年までに14.80%のCAGRで大幅な成長を遂げると予測されています。dMMR直腸がんにおけるドスタルリマブの100%奏効は、治療ガイドラインを書き換える証拠の象徴です。ソトラシブやアダグラシブのような分子標的阻害剤は、MSI-H腫瘍以外の適用範囲も広げており、バイオマーカーの発見が直接収益に繋がっています。免疫療法の市場規模は、バイオマーカーで定義されたコホートにおいて併用療法が一次治療の地位を獲得することで、2030年までに2倍以上になると予測されています。パイプラインは現在、細胞ベースのモダリティや二重特異性抗体に重点が置かれています。血中循環腫瘍DNA(ctDNA)検査が微小残存病変(MRD)検出を精密化するにつれて、適応的投与モデルが治療期間を延長し、市場における支出を維持するでしょう。

* エンドユーザー別: 研究センターがイノベーション採用を牽引

2024年には病院が収益シェアの64.5%を維持しましたが、これは外科手術、放射線治療、全身療法を統合した能力によるものです。しかし、臨床研究機関は9.90%のCAGRで拡大しており、新たな免疫腫瘍学レジメンへの治験アクセスを活用しています。研究センターに関連する市場規模は、グローバルな治験ネットワークが拡大するにつれて、2030年までに40億米ドルを超えると予測されています。薬剤不足により、がんセンターの43%が登録プロトコルを変更しており、薬剤利用のタイムラインを形成する運用上のボトルネックが浮き彫りになっています。遠隔腫瘍学によるフォローアップや外来点滴の採用は、三次病院から分散型施設への患者量の再配分を促し、プロバイダー間の競争を激化させています。

地域分析

* 北米: 2024年の収益の42.9%を占め、高度なスクリーニングのCMS適用と迅速なFDA承認が市場を牽引しています。地域の支払者はバイオマーカー検査を推進し、精密医療を標準治療に組み込むことで、北米の市場リーダーシップを強化しています。

* アジア太平洋: 9.60%のCAGRで最も速く成長している地域です。発生率の増加、都市化に関連するリスク要因、段階的な医療投資が需要拡大を促進しています。中国の最新の大腸がんガイドラインは欧米の精密医療基準を反映しており、数十億ドル規模の潜在的市場を解き放つと期待されています。しかし、スクリーニングの普及率は依然として低く、診断と治療の両方で未開拓の需要が存在します。

* 欧州: EMA承認に支えられ着実な成長を遂げています。2024年には28の腫瘍製品が承認され、フルキンチニブの無増悪生存期間延長効果も含まれます。費用抑制の枠組みはバイオシミラーの採用を奨励し、予算を革新的な治療法に再配分しています。

* 中東・アフリカおよび南米: 公民連携を通じて能力を構築しており、バイオシミラーや必須医薬品を優先することで、市場における存在感を徐々に拡大しています。

競争環境

大腸がん治療薬市場は中程度の断片化を示しています。ロシュ、ファイザー、ブリストル・マイヤーズ スクイブを筆頭とする上位5社が、化学療法と免疫療法の両方で幅広いポートフォリオを通じて、かなりの市場シェアを占めています。バイオシミラーの浸透は化学療法の収益に圧力をかけていますが、メーカーはライセンス供与された併用パッケージやコンパニオン診断薬を通じて収益を回復しています。

戦略的提携はバイオマーカーアッセイの共同開発に集中しており、例えばアムジェンとガーダントヘルスは、ソトラシブの展開と同期したKRAS G12C検査を推進しています。未開拓の分野としては、マイクロサテライト安定型疾患が挙げられ、CAR-T細胞療法、二重特異性抗体、腫瘍溶解性ウイルスが先行者利益を競っています。画像解析パイプラインへの迅速なAI統合は差別化要因となりつつあり、治験期間を短縮し、奏効患者の選択を改善することで、市場全体の競争力を高めています。

M&Aは変革的というよりも、プラットフォームシナジー(抗体薬物複合体能力やマイクロバイオーム診断など)に焦点を当てたものが多いです。中期の資産のインライセンスは、大手製薬会社がパイプラインリスクをヘッジする一方で、ニッチなバイオテクノロジー企業は検証済みのメカニズム的イノベーションを収益化しており、業界の取引フローは活発に推移しています。

最近の業界動向

* 2025年6月: ロシュのテセントリクが特定の大腸がん患者の再発および死亡率を大幅に減少させ、術後補助免疫療法市場における役割を強化し、より広範な治療承認の可能性を開きました。

* 2025年5月: メルクKGaAの抗体薬物複合体(ADC)がASCO25での大腸がん治験で安全性が示され、固形腫瘍に対する標的療法の進展と、消化器がんにおけるADCの適用拡大を示唆しています。

* 2025年5月: ファイザーのBraftovi併用療法がASCO25で転移性大腸がん患者の疾患進行を47%減少させ、BRAF V600E変異患者の新たな標準治療となる可能性を強調しました。

* 2025年4月: シティ・オブ・ホープは、ソトラシブとパニツムマブの併用療法がKRAS G12C変異転移性大腸がんにおいて、標準治療の1.9%に対し30%以上の腫瘍縮小を達成したとしてFDA承認を発表し、化学療法抵抗性患者の新たな治療パラダイムを確立しました。

* 2025年2月: ファイザーのBraftoviがBREAKWATER試験の結果に基づきFDAの迅速承認を受けました。この試験では、BRAF V600E変異転移性大腸がんにおいて、標準化学療法の40%に対し61%の客観的奏効率を示しました。

結腸直腸がん治療薬市場に関する本レポートは、市場の現状、将来予測、主要な促進要因と抑制要因、および競争環境について詳細に分析しています。

1. 市場定義と範囲

本調査における結腸直腸がん治療薬市場は、結腸または直腸に発生する悪性腫瘍の治療に用いられる処方薬(単剤療法または承認された併用療法)から生じる世界的な収益を対象としています。これには、細胞傷害性化学療法、標的低分子薬、モノクローナル抗体、チェックポイント阻害薬、および承認されたバイオシミラーが含まれ、メーカー出荷価格から一般的なリベートを差し引いた純額で測定されます。抗腫瘍効果を持たない支持療法薬、外科用デバイス、スクリーニング検査、および未承認の治験薬は、本調査の範囲外とされています。

2. 市場規模と成長予測

結腸直腸がん治療薬市場は、2025年に136.1億米ドルに達し、2030年には171.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.73%です。治療法別では、バイオマーカーによって選択された患者における高い臨床的有効性により、免疫療法が最も速い成長を牽引し、2030年までのCAGRは14.80%と見込まれています。地域別では、2024年に北米が世界の収益の42.9%を占め、先進的な償還制度と迅速な規制承認が市場を支えています。

3. 市場促進要因

市場の成長を促進する主な要因は以下の通りです。

* 結腸直腸がんの発生率と有病率の上昇: 患者数の増加が治療薬の需要を高めています。

* 標的療法および免疫腫瘍学モダリティにおける画期的な進歩: 新しい治療法の開発が市場を活性化させています。

* バイオマーカーガイド下治療に対する償還範囲の拡大: 精密医療の普及とアクセス向上に貢献しています。

* 薬物応答を高めるマイクロバイオーム調節補助剤: 治療効果の改善が期待されています。

* AIを活用した早期発見による治療開始の加速: 診断の迅速化が治療機会を増やしています。

* 新興市場におけるバイオシミラーモノクローナル抗体の価格主導型採用: 費用対効果の高い選択肢が市場拡大を後押ししています。

4. 市場抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 新規生物学的製剤および免疫腫瘍学併用療法の高コスト: 治療費の高さがアクセスを制限する可能性があります。

* 重篤な毒性およびQoL(生活の質)とのトレードオフによるコンプライアンスの制限: 副作用が患者の治療継続に影響を与えることがあります。

* チェックポイント阻害剤の対象となるMSI-H(高頻度マイクロサテライト不安定性)患者プールの狭さ: 特定の治療法の適用範囲が限定的です。

* 主要な化学療法剤のAPI(原薬)サプライチェーンの脆弱性: 供給不足が治療選択に影響を与える可能性があります。例えば、プラチナ系化学療法剤の不足はコストを上昇させ、入院資源の負担を軽減する標的療法への移行を促しています。

5. セグメンテーション

市場は以下の主要なセグメントに分類されています。

* 治療法別: 免疫療法、化学療法、標的療法、併用療法。

* エンドユーザー別: 病院・診療所、がん研究センター、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

6. 調査方法論と信頼性

本レポートは、厳格な調査方法論に基づいて作成されています。一次調査では、医療腫瘍医、病院薬剤師、償還アドバイザー、がんセンターの調達責任者へのインタビューを通じて、現場の洞察を収集し、机上調査の結果を検証しています。二次調査では、GLOBOCAN、WHO、CDCなどの疫学データ、IQVIA Institute、PhRMAなどの業界団体レポート、FDAやEMAなどの規制ポータル、企業財務情報、償還ガイドライン、特許情報など、多岐にわたる情報源を活用しています。

市場規模の予測は、段階別の発生率から治療量への変換、治療ラインの浸透率、加重コース価格を適用するトップダウンの患者フローモデルと、サプライヤーの集計および平均販売価格と販売量のサンプルに基づくボトムアップチェックを組み合わせて行われています。

データの信頼性を確保するため、出力は2回の異常値レビュー、独立した販売監査とのクロスチェック、およびライフサイエンスチーム内でのピアレビューを経ており、レポートは毎年更新されるほか、重要な市場イベント発生時には早期にモデルが再評価されます。他社の調査結果との比較では、市場規模の差異は、診断収益の計上、価格成長の仮定、免疫療法の採用予測、バイオシミラーの範囲定義など、調査範囲や定義の違いに起因することが示されており、本レポートの厳格なスコープと検証プロセスが、意思決定者にとって信頼できる基準を提供しています。

7. 競争環境

市場は、F. Hoffmann-La Roche Ltd、Pfizer Inc.、Bayer AG、Bristol-Myers Squibb Co.、Eli Lilly and Company、Merck & Co., Inc.、Amgen Inc.、Takeda Pharmaceutical Co. Ltd、Sanofi、Teva Pharmaceutical Industries Ltd、Regeneron Pharmaceuticals Inc.、Genentech Inc.、Merck KGaA、Novartis AG、AbbVie Inc.、AstraZeneca plcなど、多数の主要企業によって競争が繰り広げられています。これらの企業は、市場集中度、市場シェア分析、および各社の事業概要、財務状況、製品と戦略、最近の動向に基づいて評価されています。

8. 市場機会と将来展望

バイオマーカー検査は、精密な処方、高価値免疫療法の患者適格性の判断、および広範な償還範囲の確保に不可欠であり、市場成長の重要な要素となっています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大腸がんの発生率と有病率の増加

- 4.2.2 標的療法および免疫腫瘍学モダリティにおけるブレークスルー

- 4.2.3 バイオマーカー誘導療法に対する償還の拡大

- 4.2.4 薬物応答を高めるマイクロバイオーム調節アジュバント

- 4.2.5 AIを活用した早期発見による治療開始の加速

- 4.2.6 新興市場におけるバイオシミラーMAbの価格主導型採用

-

4.3 市場の阻害要因

- 4.3.1 新規バイオ医薬品およびIO併用療法の高コスト

- 4.3.2 重度の毒性およびQoLのトレードオフによるコンプライアンスの制限

- 4.3.3 チェックポイント阻害剤を抑制する狭いMSI-Hプール

- 4.3.4 主要な化学療法剤のAPIサプライチェーンの脆弱性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 治療法別

- 5.1.1 免疫療法

- 5.1.2 化学療法

- 5.1.3 分子標的療法

- 5.1.4 併用療法

-

5.2 エンドユーザー別

- 5.2.1 病院および診療所

- 5.2.2 がん研究センター

- 5.2.3 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 F. Hoffmann-La Roche Ltd

- 6.3.2 Pfizer Inc.

- 6.3.3 Bayer AG

- 6.3.4 Bristol-Myers Squibb Co.

- 6.3.5 Eli Lilly and Company

- 6.3.6 Merck & Co., Inc.

- 6.3.7 Amgen Inc.

- 6.3.8 Takeda Pharmaceutical Co. Ltd

- 6.3.9 Sanofi

- 6.3.10 Teva Pharmaceutical Industries Ltd

- 6.3.11 Regeneron Pharmaceuticals Inc.

- 6.3.12 Genentech Inc.

- 6.3.13 Merck KGaA

- 6.3.14 Novartis AG

- 6.3.15 AbbVie Inc.

- 6.3.16 AstraZeneca plc

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

世界の結腸直腸がん治療薬について、その定義から将来展望までを包括的に解説いたします。

結腸直腸がん、一般に大腸がんとして知られるこの疾患は、結腸または直腸の粘膜から発生する悪性腫瘍であり、世界的に罹患率が高いがんの一つです。その治療は、手術、放射線治療、そして薬物療法が三本柱となります。結腸直腸がん治療薬とは、がん細胞の増殖を抑制したり、死滅させたり、あるいは患者自身の免疫システムを活性化させたりすることで、病気の進行を遅らせ、症状を緩和し、最終的には患者様の生存期間を延長することを目的とした薬剤の総称です。これらの薬剤は、がんのステージや患者様の全身状態、がんの遺伝子特性などに応じて、単独で、または他の治療法と組み合わせて使用されます。

結腸直腸がん治療薬には、主にいくつかの種類があります。まず、最も古くから用いられているのが「化学療法薬」です。これは、がん細胞のDNA合成や細胞分裂を阻害することで、がん細胞の増殖を抑制し、死滅させる薬剤です。代表的なものには、フルオロウラシル(5-FU)、カペシタビン、オキサリプラチン、イリノテカンなどがあり、これらは単独または複数の薬剤を組み合わせた多剤併用療法として広く用いられています。化学療法薬はがん細胞だけでなく正常細胞にも影響を与えるため、吐き気、脱毛、骨髄抑制などの全身性の副作用が起こりやすいという特徴があります。

次に、「分子標的薬」があります。これは、がん細胞に特異的に発現する分子や、がんの増殖・生存に関わる特定のシグナル伝達経路を標的として作用する薬剤です。正常細胞への影響が比較的少ないため、化学療法薬に比べて副作用が軽減される傾向があります。結腸直腸がん治療で用いられる分子標的薬には、がん細胞の増殖を促進する上皮成長因子受容体(EGFR)を阻害するセツキシマブやパニツムマブ、がん組織への栄養供給を担う血管新生を阻害するベバシズマブ、ラムシルマブ、アフリベルセプト、レゴラフェニブなどがあります。また、特定の遺伝子変異(BRAF変異やHER2陽性など)を持つ患者様に対しては、エンコラフェニブやトラスツズマブといった薬剤が選択されることもあります。これらの薬剤は、患者様のがん細胞が持つ特定のバイオマーカーの有無によって効果が大きく異なるため、治療前に遺伝子検査が行われることが一般的です。

近年、注目を集めているのが「免疫チェックポイント阻害薬」です。これは、がん細胞が免疫細胞の攻撃から逃れるために利用する「免疫チェックポイント」と呼ばれる仕組みを阻害することで、患者様自身の免疫システムを再活性化させ、がん細胞を攻撃させる薬剤です。結腸直腸がんにおいては、特にマイクロサテライト不安定性(MSI-High)またはミスマッチ修復機能欠損(dMMR)を示す患者様に対して、ニボルマブやペムブロリズマブといったPD-1/PD-L1阻害薬が非常に高い効果を示すことが報告されています。これらの薬剤は、従来の治療法では効果が得られにくかった患者様にとって、新たな治療選択肢となっています。

これらの治療薬は、がんの進行度合いや治療の目的に応じて使い分けられます。例えば、手術でがんを切除した後に、目に見えない微小ながん細胞を排除し、再発を予防するために行われる「術後補助療法」では、主に化学療法薬が用いられます。一方、進行がんや再発がんの治療では、がんの進行を遅らせ、症状を緩和し、生存期間を延長することを目的として、化学療法薬、分子標的薬、免疫チェックポイント阻害薬が単独または組み合わせて使用されます。患者様のがんの遺伝子変異やバイオマーカーに基づいて最適な薬剤が選択される「個別化医療」が、進行がん治療の中心となりつつあります。また、がんによる痛みやその他の症状を管理し、患者様の生活の質を向上させる「緩和ケア」においても、症状緩和を目的とした薬物療法が重要な役割を果たします。

結腸直腸がん治療薬の進歩を支える関連技術も多岐にわたります。最も重要なのは「バイオマーカー検査」です。KRAS、NRAS、BRAF、HER2、MSI-High/dMMRなどの遺伝子変異や発現レベルを検査することで、特定の薬剤が効果を発揮するかどうかを事前に予測し、最適な治療薬を選択する「コンパニオン診断」が不可欠となっています。近年では、血液からがん細胞由来のDNAを検出する「リキッドバイオプシー」も実用化され、患者様への負担が少ない形でリアルタイムにがんの遺伝子情報を把握できるようになりつつあります。また、薬剤をがん細胞に特異的に届け、副作用を軽減し、効果を高める「ドラッグデリバリーシステム(DDS)」の研究開発も進められています。さらに、AIとビッグデータ解析は、新薬開発の効率化や、膨大な患者データから個別化医療に繋がる知見を導き出す上で、ますます重要な役割を担っています。

世界の結腸直腸がん治療薬市場は、高齢化社会の進展と食生活の変化に伴う大腸がん罹患率の増加を背景に、持続的な成長を続けています。ロシュ、アムジェン、イーライリリー、メルク、ブリストル・マイヤーズ スクイブといったグローバル製薬企業が主要なプレイヤーとして市場を牽引しており、日本企業では武田薬品工業や中外製薬などが存在感を示しています。市場のトレンドとしては、個別化医療のさらなる進展、特にバイオマーカーに基づく治療選択の普及が挙げられます。また、免疫チェックポイント阻害薬の登場は、特にMSI-High/dMMR患者に対する治療成績を劇的に改善し、市場に大きな影響を与えています。複数の薬剤を組み合わせる併用療法の開発も活発であり、異なる作用機序を持つ薬剤を組み合わせることで、より高い治療効果を目指しています。一方で、高額な新薬の医療経済性、薬剤耐性の克服、副作用の管理、そして早期診断とスクリーニングの普及といった課題も依然として存在します。

将来の展望としては、結腸直腸がん治療薬はさらなる個別化医療の深化へと向かうでしょう。より多くのバイオマーカーが発見され、それに基づく精密な治療選択が可能になることで、患者様一人ひとりに最適な治療が提供されるようになります。リキッドバイオプシーの活用は、治療効果のリアルタイムモニタリングや、薬剤耐性の早期発見、さらには治療薬の選択にまで応用範囲が広がる可能性があります。新規作用機序を持つ薬剤の開発も活発であり、新たな分子標的や免疫療法の発見、さらにはCAR-T細胞療法のような細胞療法の大腸がんへの応用研究も進められています。AIとデジタルヘルス技術は、新薬候補の探索から臨床試験の最適化、患者モニタリング、治療支援に至るまで、薬物療法全体の効率化と質の向上に貢献すると期待されています。化学療法、分子標的薬、免疫療法、放射線治療などを組み合わせた最適なレジメンの確立も、今後の重要な研究課題です。最終的には、スクリーニング技術の向上と普及により、より早期にがんを発見し、治療を開始することで、患者様の予後をさらに改善することが目指されています。これらの進歩により、結腸直腸がんの治療は、より効果的で、より患者様に優しいものへと進化していくことでしょう。