戦闘ヘリコプターシミュレーション市場規模・シェア分析 – 成長動向と予測 (2025-2030)

戦闘ヘリコプターシミュレーション市場レポートは、シミュレーションタイプ(フルフライトシミュレーター、フライトトレーニングデバイスなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー(空軍、陸軍航空隊、海軍航空隊、防衛OEMおよびインテグレーター)、トレーニングソリューション(製品およびサービス)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

戦闘ヘリコプターシミュレーション市場の概要

本レポートは、戦闘ヘリコプターシミュレーション市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場はシミュレーションタイプ(フルフライトシミュレーター、フライトトレーニングデバイスなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー(空軍、陸軍航空隊、海軍航空隊、防衛OEMおよびインテグレーター)、トレーニングソリューション(製品およびサービス)、および地域(北米、ヨーロッパなど)に分類され、市場予測は金額(米ドル)で提供されています。

市場概要と予測

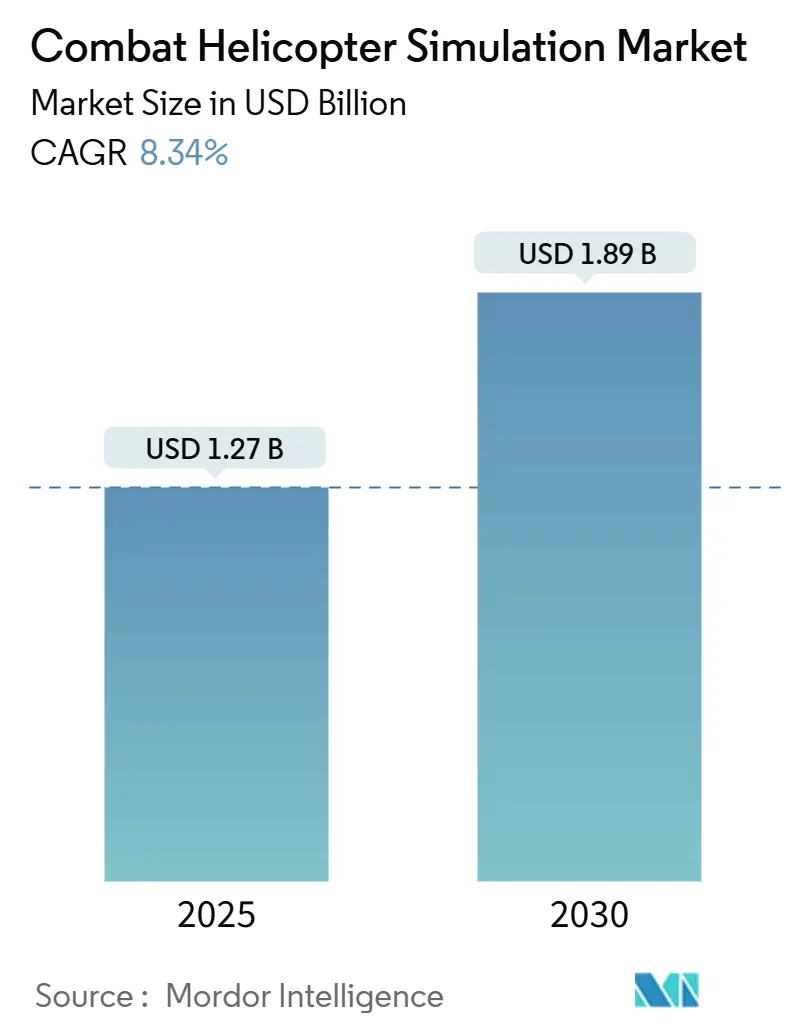

戦闘ヘリコプターシミュレーション市場は、2025年に12.7億米ドルに達し、2030年には18.9億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は8.34%です。この成長は、防衛省が実飛行コストの削減、安全性向上、訓練効率の加速のために合成訓練を拡大していることに起因しています。同時に、ベンダーは仮想現実(VR)、人工知能(AI)、モジュール式コンテナ型デバイスを統合し、必要な場所での訓練提供を可能にしています。

継続的な機材の近代化と世界的なパイロット不足が、軍隊に新しいアビオニクススイートやミッションシステムを再現する高忠実度シミュレーターの調達を促しています。長期サービス契約と前方展開型訓練ソリューションを提供するベンダーは、顧客が可用性、ライフサイクルサポート、迅速な技術更新を優先するため、強固な地位を享受しています。アジア太平洋地域の軍隊が回転翼機部隊を近代化し、自国の訓練インフラに投資するにつれて、この地域の需要は世界平均を上回っており、サプライヤーは合弁事業を形成し、オフセット契約を提供し、メンテナンス能力を現地化するよう促されています。

主要なレポートのポイント

* シミュレーションタイプ別: フルフライトシミュレーター(FFS)が2024年に60.36%の収益シェアを占め、VR/複合現実トレーナーは2030年までに12.45%の最速CAGRを記録すると予測されています。

* コンポーネント別: サービスが2024年の市場規模の42.48%を占め、ソフトウェアは2030年までに10.80%のCAGRで成長すると予測されています。

* エンドユーザー別: 空軍の用途が2024年に68.93%の市場シェアを占め、海軍航空隊は2030年までに11.68%のCAGRで成長しています。

* トレーニングソリューション別: 製品が2024年の市場規模の56.71%を占め、サービスは2030年までに9.45%のCAGRで拡大しています。

* 地域別: 北米が2024年に38.27%の収益を占め、アジア太平洋地域は2025年から2030年の間に8.48%のCAGRを記録すると予測されています。

世界の戦闘ヘリコプターシミュレーション市場のトレンドと洞察

市場の推進要因

* 回転翼機パイロットの即応性に対する防衛支出の増加(CAGRへの影響:+1.80%): 各国政府が進化する安全保障上の脅威や人員不足に対応するため、軍事予算は増加傾向にあります。米国陸軍は、CH-47F、UH-60M、AH-64Eの各型で年間約900人の学生パイロットを訓練するため、高度ヘリコプター飛行訓練支援契約を2030年まで延長しました。インドやフィリピンでもシーホークやブラックホークのシミュレーターが調達され、パイロット育成が加速しています。日本も2025年度防衛計画でAH-64E転換訓練に追加資金を計上しており、アジア太平洋地域での支出が初期調達からシミュレーターの継続運用へと拡大していることを示しています。長期サービス契約は、インストラクター、ソフトウェアサポート、スペアパーツに対する予測可能な支出を確保し、サプライヤーに明確な成長の道筋を提供します。

* 実飛行時間とリスクを削減する費用対効果の高い訓練の必要性(CAGRへの影響:+1.50%): 攻撃ヘリコプターや汎用ヘリコプターの飛行時間コストは1万米ドルを超えることが多く、シミュレーターは緊急手順、NVG(暗視装置)運用、複雑なミッションリハーサルにとって魅力的な代替手段となっています。ロッキード・マーティンのコンテナ型CH-53Kトレーナーは、輸送コンテナ内にモーションキューイング、視覚、ネットワーク機能を提供し、前方基地への空輸を可能にすることで、インフラ支出を節約し、運用機を任務のために温存します。米国空軍の「Pilot Training Next」イニシアティブは、商用ハードウェアで動作しながらもカリキュラムの成果を満たすデスクトップおよびVRデバイスの有効性をさらに証明しています。

* 没入型VR/ARおよび複合現実トレーナーの急速な採用(CAGRへの影響:+1.40%): 仮想現実システムは現在、規制上のクレジット基準を満たしています。レオナルドのVxRは、VRベースのヘリコプター訓練装置として初めてFAA FTDレベル7の認定を取得し、没入型デバイスでの型式評価および定期訓練の道を開きました。Loft DynamicsもH125トレーナーで同様のFAA承認を得ており、コンパクトなヘッドマウントディスプレイと電動アクチュエーターコックピットがフルモーションプラットフォームなしで操縦キューを再現できることを示しています。TRU SimulationのVERISプラットフォームは、床面積を80%削減し、訓練コストを50%以上削減することで、調達担当者に即座の投資収益率を提供します。

* 機材近代化による更新されたシミュレーションデータパックの需要(CAGRへの影響:+1.20%): T901エンジンをUH-60M機材にレトロフィットするなどの回転翼機のアップグレードは、性能範囲を変更し、対応するシミュレーターの再調整を必要とします。同様に、MATRIXのような自律性キットは、パイロットが実機に展開する前に合成環境で習得しなければならない新しい飛行レジームを導入します。CAEは現在、飛行モデル、アビオニクスロジック、脅威ライブラリに四半期ごとの更新を提供するサブスクリプションベースのデータパックサービスを提供しており、機材のソフトウェアベースラインとの継続的な整合性を確保しています。

市場の抑制要因

* レベルDデバイスの高い取得およびライフサイクルコスト(CAGRへの影響:-1.20%): 単一のレベルD戦闘ヘリコプターシミュレーターは、約4,000万米ドルの設備投資と、時間あたり1,000米ドルを超える運用コストを必要とする場合があり、小規模な軍隊での導入を制限しています。モーションシステムの維持、独自の航空電子機器インターフェース、ソフトウェアの維持が、初期調達後も総所有コストを押し上げています。

* 資格のあるシミュレーターインストラクターおよび整備士の不足(CAGRへの影響:-0.80%): 特にアジア太平洋地域では、新しい訓練センターが労働力供給よりも速いペースで開設されており、指導資格を持つ経験豊富な軍用パイロットが不足しています。技術整備士も、油圧モーションベース、画像生成装置、ネットワークスタックの保守のためにプラットフォーム固有の認定を必要とします。

* モーション/サイバーシックネスによるVRセッションの長期化の制限(CAGRへの影響:-0.60%): VR訓練におけるモーション/サイバーシックネスの問題は、長時間のセッションを制限する可能性があります。

* ネットワーク/クラウドシミュレーターのサイバーセキュリティリスク(CAGRへの影響:-0.50%): ネットワーク化されたシミュレーターやクラウドベースのシミュレーターは、サイバーセキュリティの脅威にさらされる可能性があります。

セグメント分析

* シミュレーションタイプ別: FFSは、比類のない忠実度、統合されたモーションキュー、および兵器使用や緊急操縦に不可欠なため、2024年に戦闘ヘリコプターシミュレーション市場シェアの60.36%を占めています。VR/複合現実トレーナーは、ヘッドマウントソリューションが規制上のクレジットを獲得し、施設面積を大幅に削減するため、12.45%の最速CAGRを記録しています。

* コンポーネント別: サービスは2024年に収益の42.48%を占め、ターンキーインストラクター、ライフサイクルメンテナンス、シラバス管理の重要性を強調しています。ソフトウェアは、AI対応の採点エンジン、クラウドベースの学習管理、サイバーセキュリティユーティリティを背景に、10.8%のCAGRで拡大しています。

* エンドユーザー別: 空軍組織は、多任務双発機部隊と高い訓練生処理能力に牽引され、2024年の収益の68.93%を占めました。海軍航空隊は、艦載H-60Rの近代化とインド太平洋地域における対潜水艦戦への重点により、11.68%のCAGRで成長しています。

* トレーニングソリューション別: 製品は、顧客が陳腐化したハードウェアを交換し、新しいヘリコプターのバリアントを装備するために新しいデバイスを購入したため、2024年の収益の56.71%を占めました。サービスは、ベンダーがパフォーマンス指標に基づいて処理能力を保証する可用性ベースのモデルへの移行を反映して、2030年までに9.45%のCAGRで成長しています。

地域分析

* 北米: 2024年に38.27%の収益シェアを維持し、継続的な調達ラインと、フォート・ノボセル、ハルバート・フィールド、海兵隊航空基地などの成熟したシミュレーターインフラから恩恵を受けています。

* ヨーロッパ: レオナルドやエアバス・ヘリコプターズなどの国内OEMに支えられた相当な導入基盤を維持しています。

* アジア太平洋: インド、日本、韓国、フィリピン、オーストラリアが回転翼機部隊を近代化しているため、8.48%の最速CAGRを記録しています。CAEはインド海軍にシーホークシミュレーターを納入する予定であり、地域での現地化が深まっています。

* 中東およびアフリカ: UH-60MおよびAH-64Eの更新サイクルに関連して着実な需要を示しています。

* ラテンアメリカ: 米国の対外軍事資金調達や麻薬対策イニシアティブと連携した散発的な調達が見られます。

競争環境

戦闘ヘリコプターシミュレーション市場は集中度が高いです。CAE Inc.、Lockheed Martin Corporation、Thales Group、RTX Corporationが、世界のモーションおよび固定ベースシステムの大部分を提供しています。CAEの数十年続く陸軍契約は、長期的なサービス関係の力を示しています。ロッキード・マーティンは、遠征部隊の設計に合致するコンテナ型高忠実度トレーナーで差別化を図っています。TRU SimulationのVERIS複合現実プラットフォームは、床面積を80%削減し、訓練コストを50%以上削減することで、予算に制約のある顧客にアピールしています。

VR分野の新興ディスラプターには、Loft DynamicsとLeonardoが含まれ、それぞれヘッドセットベースのデバイスを検証するFAAクレジットを獲得しています。FlightSafetyはIBMと提携してAI分析を組み込み、ビッグデータからの洞察を適応型学習に変換しています。

主要企業

* CAE Inc.

* Thales Group

* Lockheed Martin Corporation

* Indra Sistemas, S.A.

* RTX Corporation

最近の業界動向

* 2025年3月: CAEは、米国陸軍向けに2030年まで高度ヘリコプター飛行訓練支援を提供する1億8,000万米ドルの契約延長を獲得しました。

* 2025年1月: レオナルドのVxR VRトレーナーがFAA FTDレベル7の認定を取得し、この基準を達成した初の没入型ヘリコプターデバイスとなりました。

* 2024年9月: CAE Inc.は、インド海軍にシーホークシミュレーターを供給する契約を獲得しました。

* 2024年7月: Loft DynamicsのH125 VRトレーナーが、米国で初めてFAA認定を受けた没入型ヘリコプターデバイスとなりました。

この市場は、防衛予算の増加、技術革新、および訓練効率と安全性の向上へのニーズに牽引され、今後も堅調な成長が期待されます。

本レポートは、「グローバル戦闘ヘリコプターシミュレーション市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法を網羅し、主要な調査結果を提示しています。

エグゼクティブサマリーによると、市場は2025年に12.7億米ドルと評価され、2030年までに18.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.34%です。シミュレーションタイプ別では、フルフライトシミュレーター(FFS)が2024年の収益の60.36%を占め、最大のシェアを保持しています。地域別では、アジア太平洋地域が2030年まで8.48%のCAGRで最も急速に成長すると予測されています。エンドユーザー別では、艦載ヘリコプターの需要増加に伴い、海軍航空が11.68%のCAGRで最も速い成長を示す見込みです。

市場の成長を牽引する主な要因としては、ロータリー翼パイロットの即応性向上に向けた防衛費の増加、実飛行時間の削減とリスク軽減を目的とした費用対効果の高い訓練ニーズ、没入型VR/ARおよび複合現実トレーナーの急速な導入が挙げられます。特に、VRトレーナーの利用が加速しているのは、訓練コストの削減、施設要件の低減、そして現在ではFAA/EASAのログ可能時間として認定されているためです。さらに、機材の近代化に伴う最新のシミュレーションデータパックの需要、AIを活用したパーソナライズされたミッションリハーサル用の適応型シナリオ生成、インフラコストを削減するコンテナ型前方展開シミュレーターも重要な推進要因となっています。AI駆動型適応シナリオエンジンは、リアルタイムで数千のデータポイントを分析し、各パイロットのスキルギャップに合わせてミッションを調整することで、パーソナライズされたパイロット指導を向上させています。

一方で、市場の成長を抑制する要因も存在します。レベルDデバイスの高い取得費用とライフサイクルコスト、資格のあるシミュレーターインストラクターおよび保守担当者の不足、VRセッションの長期化を制限するモーション/サイバーシックネス、ネットワーク化された/クラウドシミュレーターのサイバーセキュリティリスクなどが挙げられます。

本レポートでは、市場をシミュレーションタイプ(フルフライトシミュレーター、フライトトレーニングデバイス、VR/複合現実トレーナー)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー(空軍、陸軍航空隊、海軍航空隊、防衛OEMおよびインテグレーター)、トレーニングソリューション(製品、サービス)、そして地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要国を含む)といった主要なセグメントに分類し、詳細に分析しています。また、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も含まれています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が詳細に検討されています。CAE Inc.、Thales Group、Lockheed Martin Corporation、FlightSafety Internationalなど、主要な16社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

市場の機会と将来の展望に関する分析では、未開拓の領域や満たされていないニーズの評価が行われており、今後の市場成長の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 回転翼パイロットの即応性に対する防衛費の増加

- 4.2.2 実飛行時間とリスクを削減する費用対効果の高い訓練の必要性

- 4.2.3 没入型VR/ARおよび複合現実トレーナーの急速な採用

- 4.2.4 機材近代化による最新シミュレーションデータパックの需要

- 4.2.5 AI駆動型適応シナリオ生成によるパーソナライズされたミッションリハーサル

- 4.2.6 コンテナ化された前方展開型シミュレーターによるインフラコストの削減

- 4.3 市場の阻害要因

- 4.3.1 レベルDデバイスの高い取得費用とライフサイクルコスト

- 4.3.2 資格のあるシミュレーター教官および整備士の不足

- 4.3.3 乗り物酔い/サイバー酔いによる長時間のVRセッションの制限

- 4.3.4 ネットワーク/クラウドシミュレーターのサイバーセキュリティリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 シミュレーションタイプ別

- 5.1.1 フル・フライト・シミュレーター (FFS)

- 5.1.2 フライト・トレーニング・デバイス (FTD)

- 5.1.3 VR/複合現実トレーナー

- 5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.3 エンドユーザー別

- 5.3.1 空軍

- 5.3.2 陸軍航空隊

- 5.3.3 海軍航空隊

- 5.3.4 防衛OEMおよびインテグレーター

- 5.4 トレーニングソリューション別

- 5.4.1 製品

- 5.4.2 サービス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 イスラエル

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 CAE Inc.

- 6.4.2 タレス・グループ

- 6.4.3 TRU Simulation + Training Inc. (Textron Inc.)

- 6.4.4 FlightSafety International (Berkshire Hathaway Inc.)

- 6.4.5 ロッキード・マーティン・コーポレーション

- 6.4.6 サーブAB

- 6.4.7 インドラ・システマスS.A.

- 6.4.8 RYAN AEROSPACE PTY LTD

- 6.4.9 REISER Simulation and Training GmbH

- 6.4.10 Zen Technologies Limited

- 6.4.11 Applied Virtual Simulation Pty Ltd

- 6.4.12 FRASCA International, Inc.

- 6.4.13 Kratos Defense & Security Solutions, Inc.

- 6.4.14 Quantum3D, Inc.

- 6.4.15 エルビット・システムズLtd.

- 6.4.16 レオナルドS.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

戦闘ヘリコプターシミュレーションとは、戦闘ヘリコプターの操縦、兵器運用、戦術などを仮想空間で体験し、訓練するためのシステム全般を指します。これは単なるエンターテイメントとしてのゲームに留まらず、高度な物理演算、航空力学モデル、そして実機のシステムを忠実に再現することで、パイロットのスキル向上、戦術開発、コスト削減、そして安全性の確保を目的としています。特に軍事分野においては、実機での訓練が困難または危険な状況を安全に再現し、効率的かつ効果的な訓練を提供するための不可欠なツールとして位置づけられています。

このシミュレーションには、その目的と再現度に応じていくつかの種類が存在します。最も高度なものは「フルミッションシミュレーター(FMS)」と呼ばれ、実機のコックピットを完全に再現し、油圧式などのモーションプラットフォームによって飛行中のGフォースや振動、姿勢変化を体感できるものです。高精細なビジュアルシステムと組み合わせることで、パイロットはまるで実機を操縦しているかのような没入感の中で、初期訓練から機種転換訓練、さらには複雑な戦術訓練までを行うことができます。次に、「部分任務シミュレーター(PTT)」は、特定のシステム、例えば兵器システムやアビオニクス(航空電子機器)の操作に特化した訓練を行うためのものです。より手軽なものとしては、PCベースの「デスクトップシミュレーター」があり、基本的な操縦訓練や戦術検討、あるいは一般向けのフライトシミュレーターゲームとして広く利用されています。民生用としては、DCS WorldやArmaシリーズのような、高いリアリティを追求した戦闘ヘリコプターシミュレーションゲームも存在し、愛好家によって深く楽しまれています。

戦闘ヘリコプターシミュレーションの用途は多岐にわたります。最も主要な用途は「パイロットの養成と訓練」です。実機では危険を伴う緊急事態(エンジン故障、システム異常など)への対応訓練や、夜間飛行、悪天候下での飛行訓練を安全かつ繰り返し行うことができます。これにより、パイロットは様々な状況に対応できる能力を効率的に習得します。また、「戦術開発と検証」にも不可欠です。新しい戦術の有効性を試したり、複数のヘリコプターや他兵科との連携を伴う共同作戦訓練を行ったり、特定のミッションのリハーサルを行うことで、実戦における成功率を高めることができます。さらに、「研究開発」の分野では、新型ヘリコプターのコックピット設計やアビオニクスの評価、人間工学的な研究にも活用されています。これらの用途を通じて、実機飛行時間の削減による燃料費や整備費の節約、そして事故リスクの低減といった「コスト削減と安全性向上」に大きく貢献しています。

このシミュレーションを支える関連技術は非常に高度です。まず、ヘリコプターのリアルな飛行挙動を再現するための「物理演算と航空力学モデル」は、風や気流、機体損傷が飛行に与える影響までを詳細に計算します。次に、高精細な地形、建物、気象効果を再現する「グラフィックス・ビジュアルシステム」は、VR(仮想現実)やAR(拡張現実)技術の導入により、さらに没入感を高めています。前述の「モーションプラットフォーム」は、Gフォースや振動、姿勢変化を物理的に再現し、訓練のリアリティを向上させます。また、レーダー、FLIR(前方監視赤外線装置)、兵器システム、通信機器といった「アビオニクス・システムの忠実な再現」は、パイロットが実機と同じ操作感で訓練を行う上で不可欠です。さらに、リアルな敵機の戦術や反応を生成する「AI(人工知能)と敵機挙動」の技術、そして複数のシミュレーターを連携させ、共同訓練を可能にする「ネットワーク技術」も重要な要素です。

市場背景を見ると、戦闘ヘリコプターシミュレーション市場は、軍事予算の制約と訓練効率化のニーズの高まりを背景に、着実に成長を続けています。主要なプレイヤーとしては、Lockheed Martin(Sikorsky)、Boeing、Airbus Helicoptersといった航空機メーカーに加え、CAE、L3Harris、Thalesなどの専門的なシミュレーター開発企業が挙げられます。これらの企業は、最新のヘリコプター機種に対応したシミュレーターの開発や、既存システムのアップグレードを提供しています。市場の動向としては、VR/AR技術の進化によるシミュレーターのコストダウンとリアリティ向上、そしてサイバーセキュリティの重要性の高まりが挙げられます。また、モジュール化やオープンアーキテクチャの推進により、異なるシステム間の相互運用性や迅速なアップデートが可能になりつつあります。一方で、開発コストの高さや、常に最新の機体・システムに追従していく必要性、そしてサイバー攻撃からの保護といった課題も抱えています。

将来展望としては、戦闘ヘリコプターシミュレーションはさらなる進化を遂げると予想されます。VR/AR/MR(複合現実)技術のさらなる統合により、より安価で没入感の高い訓練環境が実現し、実機コックピットと仮想情報を融合させた複合現実訓練が一般化するでしょう。AIの高度化は、個々のパイロットの習熟度に合わせて最適化された訓練プログラムの提供や、より複雑で適応性の高い敵AIの生成、さらには自動評価やフィードバックシステムの実現を可能にします。また、クラウドベースのシミュレーションは、リソースの共有や遠隔地からのアクセスを容易にし、大規模な共同訓練の実現に貢献するでしょう。実機とシミュレーターのデータを連携させる「デジタルツイン」の概念も導入され、より正確な訓練と予測が可能になると考えられます。オープンアーキテクチャとモジュール化の推進は、迅速なアップデートとカスタマイズ性を向上させ、異なるシステム間の相互運用性を高めます。一方で、高度なシミュレーションがもたらす現実との乖離や、パイロットの心理的影響といった倫理的側面への配慮も、今後の重要な課題となるでしょう。これらの技術革新により、戦闘ヘリコプターシミュレーションは、より安全で効率的、かつ効果的な訓練環境を提供し続けることが期待されています。