戦闘用ヘルメット市場 規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

戦闘用ヘルメット市場は、素材(弾道繊維、熱可塑性プラスチック、金属)、エンドユーザー(法執行機関、軍事)、用途(保護、通信、視覚補助)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、ラテンアメリカ)でセグメント化されています。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

戦闘用ヘルメット市場の概要

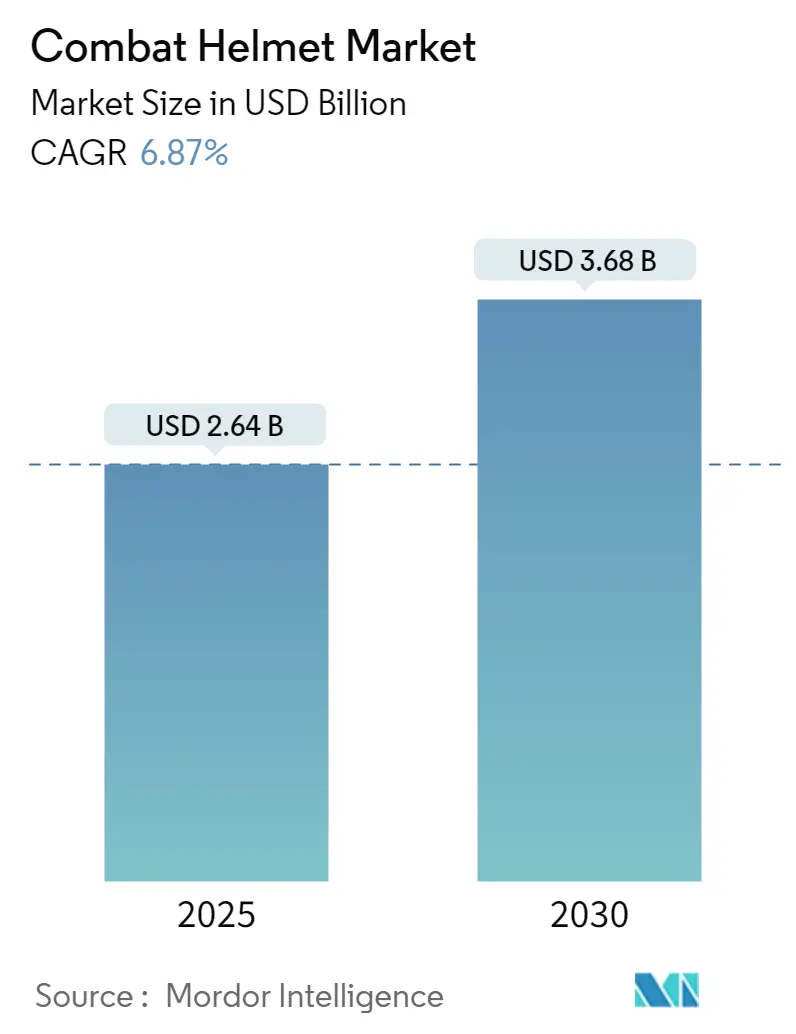

Mordor Intelligenceの分析によると、戦闘用ヘルメット市場は、2025年には26.4億米ドルと推定され、2030年には36.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.87%です。

市場の推進要因と課題

現在の市場は、兵士の近代化への注力によって牽引されています。各国軍は、既存の兵士保護および状況認識システムを、より軽量で、より堅牢で、より技術的に進んだ新型ヘルメットに置き換えることに重点を置いています。多くの国が、次世代の戦闘用ヘルメットシステムの開発と調達に多額の投資を続けています。プラスチックなどの軽量素材の使用により、ヘルメット設計者は、暗視装置や熱視装置、通信ヘッドセット、戦闘用バイザー、アダプター、ケーブル、下顎保護具などのアクセサリーをヘルメットに統合することが可能になっています。

しかし、各国の規制機関が設定する厳格な適合基準は、企業が次世代戦闘用ヘルメットの開発により多くの投資をすることを要求し、研究開発コストの増加につながっています。

市場セグメンテーション

この市場は、素材(バリスティックファイバー、熱可塑性樹脂、金属)、エンドユーザー(法執行機関、軍隊)、用途(保護、通信、視覚補助)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ)に基づいてセグメント化されています。

主要な市場トレンド

1. バリスティックファイバーヘルメットセグメントの優位性

バリスティックファイバーヘルメットセグメントは、他の種類のヘルメットに対する利点と、各国の軍事要員の増強により、予測期間中に市場成長を牽引すると予想されています。これらのヘルメットは通常、ケブラーや炭素繊維などの高強度で軽量な繊維素材で作られており、銃弾の貫通を含む弾道衝撃や、爆発物からの破片に対する保護を提供するように設計されています。

市場の主要企業は、軍隊向けのバリスティックヘルメットの設計と開発に重点を置いています。例えば、ArmorSourceは、新しい軽量素材を使用した6種類のシェルを提供する次世代Aire Systemを発表しました。このシステムには、超軽量ヘルメットマウントと、最大限の保護と快適性を提供するように設計された複数のヘルメットアクセサリーが含まれています。また、2021年3月には、米陸軍戦闘能力開発コマンドのヘルメット研究所で、より高度な脅威から兵士を保護する新しい軽量戦闘用ヘルメットを開発するための研究が行われました。このような技術開発と各国の需要増加が、このセグメントの市場を牽引すると予想されます。

2. アジア太平洋地域の高い成長率

アジア太平洋地域は、インド、中国、韓国などの国々における軍事費の増加とバリスティックヘルメットおよびアクセサリーの調達により、予測期間中に最も高い成長率を示すと予想されています。

インドは2022年に総額814億米ドルを軍事費に投じ、新時代のバリスティックヘルメットの開発に投資しました。2022年2月には、インド陸軍が高速弾から部隊を保護するために8万個の新型バリスティックヘルメットを発注しました。これらのヘルメットは様々な複合材料で作られており、より軽量で堅牢です。また、インドのシーク教徒兵士のターバンに対応するため、2022年2月にはMKU LimitedがKavro SCH 111 T特殊バリスティックヘルメットの開発を発表しました。このヘルメットは、兵士の頭部を弾道脅威や破片からレベルIIIAで保護します。

さらに、アジア太平洋地域では、ヘルメットへのスマート技術の統合が多くの用途で利用されています。例えば、中国では、Kuang-Chi Technologyが開発したスマートヘルメットが法執行機関に装備されており、体温を検知し、COVID-19の感染拡大封じ込めに役立っています。このヘルメットには、Wi-Fiと5G技術がプリインストールされており、通信とデータ共有を効率的に統合・強化します。このような調達と技術統合が、予測期間中に市場を大幅な成長率で牽引すると予想されます。

競争環境

戦闘用ヘルメット市場は半統合型であり、複数の企業が市場で大きなシェアを占めています。ArmorSource LLC、3M Company、Honeywell International Inc.、Revision Military Inc.、DuPont de Nemours Inc.などが主要なプレーヤーです。スマートヘルメットや、敵の高速弾や徹甲弾に耐えうるバリスティックヘルメットへの需要が高まる中、多くの企業は、ヘルメットをより効果的にし、顧客を惹きつけるために、先進素材と革新的なデザイン要素の使用に注力しています。

企業はまた、戦場での命を救うために、最新技術を統合することで標準的な軍用ヘルメットを近代化しようと取り組んでいます。例えば、2021年10月には、オーストリアのヘルメットメーカーであるUlbrichtsが、カラシニコフ弾やAR-15弾から防御できると主張する最新のライフルヘルメットを発表しました。同社によると、このチタン複合ヘルメットは、弾丸の衝撃で放出される残留エネルギーを2,000ジュール以上から、生存可能な25ジュール未満にまで制限します。このような開発が、予測期間中の市場プレーヤーの成長を促進すると予想されます。

主要企業

* ArmorSource LLC

* Honeywell International Inc.

* 3M Company

* Revision Military Inc.

* DuPont de Nemours Inc.

最近の業界動向

* 2023年4月: 米国のバリスティックヘルメットメーカーであるArmorSource LLCは、新しい軽量素材を使用した6種類のシェルを提供する次世代Aire Systemを発表しました。このシステムには、超軽量ヘルメットマウントと、最大限の保護と快適性を提供するように設計された複数のヘルメットアクセサリーが含まれています。

* 2022年3月: オーストラリアは、オーストラリア軍が使用するADF Tiered Combat Helmetの改修のため、地元企業Aquaterroと3,500万豪ドル(2,400万米ドル)の画期的な契約を発表しました。

* 2022年2月: インド陸軍は、高速弾に対するより優れた保護を提供する8万個の新型バリスティックヘルメットを調達する計画を発表しました。このヘルメットは、10mの距離から7.62x39mmの軟鋼芯弾から部隊を保護し、爆発物からの高速破片の影響を軽減できる必要があります。

本レポートは、戦闘時における軍事要員や兵士の頭部保護を目的とした特殊設計ヘルメットである「戦闘用ヘルメット」の世界市場に関する詳細な分析を提供しています。市場の主要な動向、セグメンテーション、競争環境、および将来の展望を包括的に調査し、市場の全体像を把握することを目的としています。

市場規模と成長予測

戦闘用ヘルメットの世界市場規模は、2024年に24.6億米ドルと推定されています。2025年には26.4億米ドルに達すると予測されており、その後2030年までの予測期間において、年平均成長率(CAGR)6.87%で着実に成長し、36.8億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データに加え、2025年から2030年までの詳細な市場予測を提供しています。

調査方法

本調査は、市場の仮定と研究範囲を明確に定義した上で、厳格な調査方法論に基づいて実施されています。これにより、信頼性の高い市場分析と予測が提供されています。

市場のダイナミクス

市場のダイナミクスに関するセクションでは、市場の全体像を把握するための「市場概要」に加え、市場の成長を促進する「市場推進要因」と、成長を妨げる可能性のある「市場抑制要因」が詳細に分析されています。さらに、業界内の競争構造を理解するために、ポーターのファイブフォース分析が適用されており、具体的には「サプライヤーの交渉力」、「買い手/消費者の交渉力」、「新規参入者の脅威」、「代替製品の脅威」、および「競争の激しさ」といった要素が評価されています。これらの分析を通じて、市場の魅力度と競争環境が明らかにされています。

市場セグメンテーション

戦闘用ヘルメット市場は、以下の主要な基準に基づいて詳細にセグメント化されています。各セグメントについて、市場規模は金額(米ドル)で提供されており、主要国における市場規模と予測も含まれています。

1. 素材別:

* バリスティックファイバー(防弾繊維): 高い防弾性能を持つ素材で、軽量化と保護性能の両立が求められる用途で重要です。

* 熱可塑性樹脂: 成形加工が容易で、コスト効率に優れる素材です。

* 金属: 伝統的なヘルメット素材であり、特定の保護要件や耐久性が求められる場合に利用されます。

2. エンドユーザー別:

* 法執行機関: 警察や特殊部隊など、国内の治安維持に携わる機関が対象です。

* 軍事: 陸軍、海軍、空軍などの軍隊が対象で、多様な戦闘環境に対応するヘルメットが求められます。

3. 用途別:

* 保護: 弾丸、破片、衝撃などから頭部を物理的に保護する基本的な機能です。

* 通信: ヘルメットに統合された通信システムにより、部隊間の連携を強化します。

* 視覚補助: 暗視装置やヘッドアップディスプレイなど、兵士の視覚能力を向上させる機能です。

4. 地域別:

* 北米: 米国、カナダ

* 欧州: 英国、フランス、ドイツ、その他欧州

* アジア太平洋: 中国、インド、日本、韓国、その他アジア太平洋

* ラテンアメリカ: メキシコ、ブラジル、その他ラテンアメリカ

* 中東・アフリカ: サウジアラビア、アラブ首長国連邦、トルコ、その他中東・アフリカ

競争環境

競争環境のセクションでは、主要ベンダーの市場シェア分析と、市場で活動する主要企業の詳細なプロファイルが提供されています。主要な企業としては、DuPont de Nemours Inc.、3M Company、ArmorSource LLC、MKU Limited、Honeywell International Inc.、Revision Military Inc.、Point Blank Enterprises、Gentex Corporation、SORD、Indian Armour Systems Pvt. Ltd.、HARD SHELL、Galvionなどが挙げられます。これらの企業は、製品開発、技術革新、市場戦略を通じて競争優位性を確立しています。

市場の機会と将来のトレンド

本レポートでは、戦闘用ヘルメット市場における新たなビジネス機会と、今後の市場成長を牽引する主要なトレンドについても分析しています。技術の進化や地政学的要因が、市場の将来の方向性を形成する上で重要な役割を果たすと予測されています。

主要な地域動向

地域別分析では、2025年には北米が戦闘用ヘルメット市場において最大の市場シェアを占めると予測されています。これは、防衛費の高さや先進的な軍事技術の導入が進んでいるためと考えられます。一方、2025年から2030年の予測期間において、アジア太平洋地域が最も高い年平均成長率で成長すると推定されており、この地域における防衛支出の増加や軍事近代化の動きが背景にあると見られます。

レポート最終更新日: 2025年5月28日結論と提言

本レポートで分析したように、戦闘用ヘルメット市場は、技術革新と地政学的要因によって継続的に進化しています。軽量化、耐久性の向上、通信機能やセンサーの統合といった技術的進歩が、市場の成長を牽引する主要なドライバーとなっています。特に、北米地域は引き続き最大の市場シェアを維持する一方で、アジア太平洋地域は防衛支出の増加と軍事近代化の動きにより、最も高い成長率を示すと予測されます。

企業は、競争優位性を確立するために、研究開発への投資を強化し、新素材やスマート技術の導入を加速させる必要があります。また、地域ごとの特定のニーズに対応した製品開発や、サプライチェーンの強化も重要です。将来的に、AIやAR/VR技術のヘルメットへの統合が進むことで、兵士の状況認識能力と戦闘効率が飛躍的に向上する可能性を秘めています。これらのトレンドを捉え、戦略的なパートナーシップを構築することが、市場での成功の鍵となるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 素材

- 5.1.1 防弾繊維

- 5.1.2 熱可塑性樹脂

- 5.1.3 金属

-

5.2 エンドユーザー

- 5.2.1 法執行機関

- 5.2.2 軍事

-

5.3 用途

- 5.3.1 保護

- 5.3.2 通信

- 5.3.3 視覚補助

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 ラテンアメリカ

- 5.4.4.1 メキシコ

- 5.4.4.2 ブラジル

- 5.4.4.3 その他のラテンアメリカ

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 トルコ

- 5.4.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 デュポン・ド・ヌムール社

- 6.2.2 3M社

- 6.2.3 アーマーソースLLC

- 6.2.4 MKUリミテッド

- 6.2.5 ハネウェル・インターナショナル社

- 6.2.6 リビジョン・ミリタリー社

- 6.2.7 ポイントブランク・エンタープライズ

- 6.2.8 ジェンテックス・コーポレーション

- 6.2.9 ソード

- 6.2.10 インディアン・アーマー・システムズ Pvt. Ltd.

- 6.2.11 ハードシェル

- 6.2.12 ガルビオン

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

戦闘用ヘルメットは、兵士や法執行機関の要員が頭部を保護するために着用する個人用保護具であり、その主な目的は、弾丸、破片、鈍器による衝撃から着用者の生命と機能を守ることにあります。これは、戦場や危険な状況下において、頭部への致命的な損傷や機能不全を防ぐための最も重要な装備の一つとされています。単なる物理的な保護だけでなく、現代の戦闘用ヘルメットは、通信、視覚補助、状況認識といった多岐にわたる機能の統合プラットフォームとしての役割も担っています。

戦闘用ヘルメットの歴史は古く、古代の金属製兜にまで遡りますが、近代的な意味での戦闘用ヘルメットは、第一次世界大戦で塹壕戦が主流となり、砲弾の破片による頭部負傷が多発したことを受けて開発されました。初期の鋼鉄製ヘルメットは、ドイツのフリッツヘルメット、イギリスのブロディヘルメット、フランスのアドリアンヘルメットなどが代表的で、これらは主に破片からの保護を目的としていました。第二次世界大戦を経て、より軽量で広範囲を保護するデザインへと進化し、ベトナム戦争ではM1ヘルメットが広く使用されました。しかし、これらの金属製ヘルメットは重量があり、防弾性能にも限界がありました。転換点となったのは、1980年代にアメリカ軍が採用したPASGT(Personnel Armor System for Ground Troops)ヘルメットです。これはアラミド繊維であるケブラーを素材としており、大幅な軽量化と防弾性能の向上を実現しました。その後、PASGTヘルメットの改良版として、より軽量でアクセサリー装着性に優れたACH(Advanced Combat Helmet)が登場し、さらに防弾性能を高めたECH(Enhanced Combat Helmet)へと進化しました。現在、アメリカ軍ではIHPS(Integrated Head Protection System)のような、モジュール性と統合性を重視した次世代ヘルメットシステムの導入が進められています。特殊部隊向けのヘルメットは、さらに軽量化され、通信機器や暗視装置、ヘッドセットなどの装着を前提としたデザインが特徴です。

戦闘用ヘルメットの用途は、主に軍隊と法執行機関に大別されます。軍隊においては、歩兵、特殊部隊、砲兵、車両搭乗員など、あらゆる兵科の兵士が着用します。特に、最前線で活動する歩兵や特殊部隊員にとっては、生命線ともいえる装備です。法執行機関では、SWAT(特殊武器戦術部隊)、機動隊、爆発物処理班などが、銃器を用いた犯罪やテロ対策、暴動鎮圧などの危険な任務において使用します。また、一部の民間警備会社やPMC(民間軍事会社)の要員も、高リスク地域での活動時に着用することがあります。これらの用途において、ヘルメットは単に頭部を保護するだけでなく、装着された各種機器を通じて、状況認識能力の向上、部隊間の連携強化、任務遂行能力の向上に貢献しています。

関連技術は多岐にわたります。まず、素材技術が最も重要です。現代の戦闘用ヘルメットは、主にアラミド繊維(ケブラーなど)や超高分子量ポリエチレン(UHMWPE)といった高性能複合素材を積層・成形して作られています。これらの素材は、鋼鉄よりもはるかに軽量でありながら、高い防弾・防破片性能を発揮します。防弾性能は、NIJ(National Institute of Justice)規格やSTANAG(Standardization Agreement)などの国際的な基準によって定められており、拳銃弾や小銃弾、各種破片に対する保護レベルが分類されています。次に、統合システムとしての機能が挙げられます。ヘルメットには、暗視装置(NVG)を装着するためのマウント、ライトやカメラ、通信機器などを取り付けるためのサイドレールが標準装備されています。また、通信システム(ヘッドセット、マイク)や聴覚保護機能(アクティブノイズキャンセリングなど)が内蔵または装着可能であり、着用者の聴覚を保護しつつ、クリアな音声通信を可能にします。さらに、バイザーやフェイスシールドを装着することで、顔面への保護を強化することもできます。将来的には、脳震盪検知センサーや生体情報モニタリング機能、拡張現実(AR)ディスプレイの統合も進められています。製造技術としては、これらの複合素材を精密に成形するための高圧プレス技術や、複雑な形状を加工する技術が不可欠です。

市場背景としては、世界の軍事費の増加、テロ対策の強化、そして兵士の保護意識の高まりを背景に、戦闘用ヘルメット市場は拡大傾向にあります。主要なメーカーとしては、アメリカの3M Ceradyne、Gentex Corporation、Galvion(旧Revision Military)、BAE Systems、MSA Safety、Point Blank Enterprisesなどが挙げられます。これらの企業は、各国政府や軍を主要顧客とし、長期的な調達契約を通じて製品を供給しています。研究開発への投資も活発で、より軽量で高性能な素材の開発、モジュール性の向上、そして各種電子機器との統合を追求しています。市場のトレンドとしては、軽量化と快適性の追求、防弾性能のさらなる向上、そして「スマートヘルメット」化に向けた機能統合が挙げられます。コスト効率も重要な要素であり、高性能と経済性の両立が求められています。

将来展望としては、戦闘用ヘルメットは単なる保護具から、兵士の「情報ハブ」へと進化していくと予測されています。最も注目されるのは「スマートヘルメット」の実現です。これは、拡張現実(AR)ディスプレイを内蔵し、戦術情報、地図、敵味方の位置情報などをリアルタイムで兵士の視界に表示するものです。AIによる情報処理能力も統合され、膨大なデータを分析し、兵士の意思決定を支援するようになるでしょう。新素材の開発も進み、グラフェンやナノテクノロジーを用いた超軽量かつ高強度な素材が実用化される可能性があります。これにより、現在のヘルメットよりもはるかに軽量でありながら、より高い防弾性能を持つヘルメットが実現するかもしれません。また、ヘルメット自体が電力を生成するエネルギーハーベスティング技術や、損傷を自動で修復する自己修復素材の導入も研究されています。最終的には、ヘルメットが兵士の全身保護システムの中核となり、外部のセンサーや他の装備と連携し、包括的な状況認識と保護を提供する統合型システムへと発展していくでしょう。これらの進化は、兵士の生存率と戦闘効率を飛躍的に向上させる可能性を秘めています。