糖尿病治療配合剤 市場規模・シェア分析 ー 成長トレンド・予測 (2025年~2030年)

配合糖尿病治療薬市場レポートは、業界を、経口配合薬(ジャヌメット(シタグリプチンとメトホルミン塩酸塩))、インスリン配合薬(ノボミックス(二相性インスリンアスパルト)、ライゾデグ(インスリンデグルデクとインスリンアスパルト)、スルトフィ(インスリンデグルデクとリラグルチド))、および地域(北米、欧州、ラテンアメリカ、アジア太平洋、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

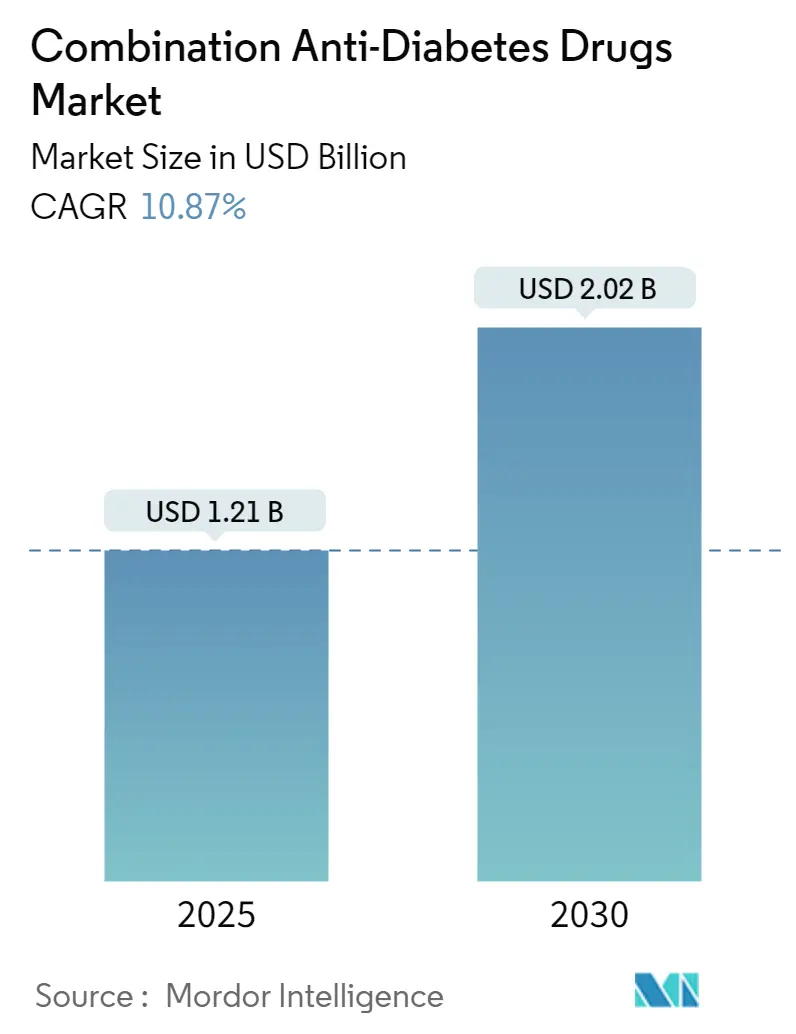

「配合抗糖尿病薬市場:シェア、規模、業界分析」に関する本レポートは、2025年から2030年の予測期間における市場の成長トレンドと予測を提供しています。2025年には12.1億米ドルと推定される市場規模は、2030年には20.2億米ドルに達し、予測期間中の年平均成長率(CAGR)は10.87%と予測されています。本市場は、経口配合薬(Janumet(シタグリプチンとメトホルミン塩酸塩など))、インスリン配合薬(NovoMix、Ryzodeg、Xultophyなど)、および地域(北米、欧州、中南米、アジア太平洋、中東・アフリカ)に区分されています。現在、北米が最大の市場であり、欧州が最も急速に成長している市場です。市場の集中度は高いとされています。

市場概要

糖尿病は、特に血糖コントロールが不良な期間において、ウイルス感染症のリスクを高めます。SARS-CoV-2感染症における最も一般的な併存疾患の一つとして認識されており、COVID-19パンデミックは配合抗糖尿病薬市場に大きな影響を与えました。COVID-19感染症で入院した患者における糖尿病の有病率、および血糖コントロールの改善がSARS-CoV-2患者の転帰を改善し、入院期間を短縮する可能性が認識されたことで、配合抗糖尿病薬の重要性が強調されました。糖尿病患者は免疫システムが弱く、COVID-19の合併症は状態を悪化させ、免疫システムを急速に弱めます。糖尿病および未制御の高血糖は、COVID-19患者の重症化や死亡リスクの増加を含む、不良な転帰の危険因子です。したがって、COVID-19の発生は、配合抗糖尿病薬市場の世界的な成長を促進しました。

一般的に、メトホルミンは糖尿病患者の初期治療として推奨されますが、単剤療法では多くの患者で十分な血糖コントロールが得られず、単一薬剤の高用量では許容できない副作用を経験する患者も少なくありません。このような状況において、固定用量配合抗糖尿病薬は、良好な血糖コントロールを維持するための有用かつ適切な治療選択肢となります。配合薬療法は、患者のHbA1c値を7%未満に保つのに役立ち、低用量での配合療法は、いずれかの薬剤の高用量療法に伴う副作用を最小限に抑え、相加的な臨床的利益をもたらします。

国際糖尿病連合(IDF)によると、2021年の成人糖尿病人口は約5億3,700万人であり、この数は2030年には6億4,300万人に増加すると予測されています。主に肥満、不健康な食生活、運動不足により、1型および2型糖尿病の新規診断症例が増加傾向にあります。糖尿病患者の発生率と有病率の急速な増加、および世界的な医療費の増加は、抗糖尿病薬の使用が増加していることを示しています。また、技術の進歩と革新により、薬剤や製剤の開発において多くの改良が加えられてきました。これらの要因により、本市場は分析期間中に成長すると予想されます。

主要な市場トレンド

現在、Janumetが配合抗糖尿病薬市場において約37.4%と最高の市場シェアを占めています。Janumetはメトホルミンとシタグリプチンを組み合わせた薬剤です。メトホルミンは肝臓でのグルコース産生を減少させ、腸によるグルコース吸収を低下させることで作用し、シタグリプチンは食後のインスリン分泌を調節することで血糖値をコントロールします。Janumetは、2型糖尿病の成人患者の血糖コントロールを改善するために、食事療法と運動療法と併用されます(1型糖尿病の治療には使用されません)。

経口配合薬は国際的に利用可能であり、ライフスタイル管理と並行して2型糖尿病の治療強化が必要な場合に推奨されます。経口薬は、その幅広い有効性、安全性、作用機序から、通常2型糖尿病治療の最初の薬剤として使用されます。経口配合薬は、糖尿病患者が病状を管理し、糖尿病合併症のリスクを低減するのに役立ちます。糖尿病患者は、血糖値をコントロールし、低血糖や高血糖を避けるために、生涯にわたって抗糖尿病薬を服用する必要がある場合があります。経口抗糖尿病薬は、管理が容易でコストが低いという利点があり、インスリンに代わる魅力的な選択肢となり、治療へのアドヒアランスを高めています。

近年、世界中で糖尿病の有病率が憂慮すべき速さで増加しています。糖尿病患者は、血糖値を正常に保つために、経口抗糖尿病薬の服用や追加の炭水化物摂取など、一日を通して多くの調整が必要です。主に肥満、不健康な食生活、運動不足により、1型および2型糖尿病の新規診断症例が増加しています。糖尿病患者の発生率と有病率の急速な増加、および医療費の増加は、糖尿病治療薬の使用が増加していることを示しています。上記の要因と有病率の増加により、市場は成長を続けると予想されます。

地域別分析

北米は、予測期間中に配合抗糖尿病薬市場において約6.5%のCAGRを記録すると予想され、市場を牽引すると見込まれています。米国食品医薬品局(FDA)の代謝・内分泌製品部門によると、「患者は、生活への介入が可能な限り少ない効果的な糖尿病治療選択肢を求めており、FDAは患者が病状をコントロールしやすくする新しい治療選択肢の進歩を歓迎しています。」

ほとんどの健康保険プランは、糖尿病治療薬を医学的に必要と見なしているため、カバーしています。メディケアも一般的に糖尿病治療薬をカバーしています。保険が適用される患者の場合、一般的な自己負担額は、薬剤に応じて10米ドルから50米ドルの処方薬の自己負担金で構成され、複数の薬剤を服用している場合は月額200米ドル以上になることもあります。米国糖尿病協会によると、毎年推定140万人のアメリカ人が糖尿病と診断されています。糖尿病は、カナダや他の北米諸国における主要な死因の一つです。この疾患の発生率、有病率、および進行性の性質の増加は、糖尿病患者に追加の治療選択肢を提供するための新薬開発を促進しています。上記の要因により、予測期間中に市場は成長すると予想されます。

競争環境

配合抗糖尿病薬市場は、Novo Nordisk、Merck、Sanofi、Eli Lilly、Boehringer Ingelheimなどのメーカーが存在し、中程度に統合されています。

最近の業界動向

* 2022年7月:Glenmark Pharmaceuticals Limitedは、インドで2型糖尿病成人向けにシタグリプチンとその固定用量配合薬を発売したと発表しました。Glenmarkは、SITAZITとその派生ブランド名で8種類のシタグリプチンベースの配合薬を手頃な価格で導入しました。

* 2022年7月:欧州委員会は、「Sitagliptin/Metformin hydrochloride Accord – sitagliptin / metformin hydrochloride」の販売承認を付与する委員会実施決定を公表しました。

本レポートは、「世界の配合型抗糖尿病薬市場」に関する詳細な分析を提供しています。配合型抗糖尿病薬は、複数の糖尿病治療薬を組み合わせたもので、血糖値を目標範囲に維持し、合併症を回避するために多くの糖尿病患者に必要とされています。

市場規模は、2024年に10.8億米ドルと推定され、2025年には12.1億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)10.87%で成長し、2030年には20.2億米ドルに達すると見込まれています。

本レポートは、厳格な調査方法論に基づいて作成されており、市場の定義、研究範囲、仮定を明確にしています。市場は以下の主要なセグメントに分類して分析されています。

1. タイプ別:

* 経口配合薬: Janumet(シタグリプチンとメトホルミン塩酸塩)などが含まれます。

* インスリン配合薬: NovoMix(二相性インスリンアスパルト)、Ryzodeg(インスリンデグルデクとインスリンアスパルト)、Xultophy(インスリンデグルデクとリラグルチド)などが含まれます。

2. 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域を網羅しています。さらに、米国、カナダ、フランス、ドイツ、イタリア、スペイン、英国、ロシア、メキシコ、ブラジル、オーストラリア、中国、インド、インドネシア、日本、マレーシア、フィリピン、韓国、タイ、ベトナム、サウジアラビア、イラン、エジプト、オマーン、南アフリカなど、各国レベルでの詳細な分析も提供しています。各セグメントについて、金額(米ドル)と数量(単位)の両面から市場動向を評価しています。

市場の動向を理解するため、本レポートでは市場の概要、市場を牽引する要因(ドライバー)、市場の成長を阻害する要因(抑制要因)を詳細に分析しています。また、ポーターのファイブフォース分析(供給者の交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、業界の競争環境と構造的な魅力を評価しています。

市場の背景情報として、1型糖尿病および2型糖尿病の人口に関するデータも提供されており、市場の潜在的な需要を把握する上で重要な指標となっています。

主要な競合企業としては、Novo Nordisk A/S、Merck、Sanofi、Eli Lilly、Boehringer Ingelheimなどが挙げられています。レポートでは、これらの企業のプロファイル(事業概要、財務状況、製品と戦略、最近の動向)に加え、主要企業の市場シェア分析も行い、競争環境を明確にしています。

地域別では、2025年には北米が最大の市場シェアを占めると予測されています。一方、ヨーロッパは予測期間(2025年~2030年)において最も高い年平均成長率で成長すると見込まれています。

市場の機会と将来のトレンドについても分析されており、今後の市場の方向性や成長分野に関する洞察を提供しています。市場の歴史的データは2019年から2024年までをカバーし、市場予測は2025年から2030年までを対象としています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 経口薬の組み合わせ

- 5.1.1 ジャヌビア (シタグリプチンおよびメトホルミン塩酸塩)

-

5.2 インスリンの組み合わせ

- 5.2.1 ノボラピッドミックス (二相性インスリンアスパルト)

- 5.2.2 ライゾデグ (インスリンデグルデクおよびインスリンアスパルト)

- 5.2.3 ザルトフィ (インスリンデグルデクおよびリラグルチド)

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 フランス

- 5.3.2.2 ドイツ

- 5.3.2.3 イタリア

- 5.3.2.4 スペイン

- 5.3.2.5 イギリス

- 5.3.2.6 ロシア

- 5.3.2.7 その他のヨーロッパ地域

- 5.3.3 ラテンアメリカ

- 5.3.3.1 メキシコ

- 5.3.3.2 ブラジル

- 5.3.3.3 その他のラテンアメリカ地域

- 5.3.4 アジア太平洋

- 5.3.4.1 オーストラリア

- 5.3.4.2 中国

- 5.3.4.3 インド

- 5.3.4.4 インドネシア

- 5.3.4.5 日本

- 5.3.4.6 マレーシア

- 5.3.4.7 フィリピン

- 5.3.4.8 韓国

- 5.3.4.9 タイ

- 5.3.4.10 ベトナム

- 5.3.4.11 その他のアジア太平洋地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 イラン

- 5.3.5.3 エジプト

- 5.3.5.4 オマーン

- 5.3.5.5 南アフリカ

- 5.3.5.6 その他の中東およびアフリカ地域

6. 市場指標

- 6.1 1型糖尿病人口

- 6.2 2型糖尿病人口

7. 競合情勢

-

7.1 企業プロファイル

- 7.1.1 ノボ ノルディスク A/S

- 7.1.2 メルク

- 7.1.3 サノフィ

- 7.1.4 イーライリリー

- 7.1.5 ベーリンガーインゲルハイム

- *リストは網羅的ではありません

-

7.2 企業シェア分析

- 7.2.1 ノボ ノルディスク A/S

- 7.2.2 メルク

- 7.2.3 サノフィ

- 7.2.4 その他

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

糖尿病治療配合剤は、複数の異なる作用機序を持つ糖尿病治療薬を一つの錠剤やカプセルに組み合わせた薬剤を指します。これは、単一の薬剤では十分な血糖コントロールが得られない患者様に対し、複数の薬剤を併用する際の服薬負担を軽減し、治療アドヒアランス(服薬遵守率)の向上を図ることを主な目的として開発されました。糖尿病は進行性の疾患であり、多くの場合、時間の経過とともに単剤治療では血糖管理が困難になるため、複数の薬剤を組み合わせる必要が生じます。配合剤は、このような状況において、患者様の利便性を高め、より効果的かつ継続的な血糖コントロールを可能にする重要な選択肢となっています。

配合剤の種類は多岐にわたりますが、最も一般的な組み合わせの一つは、DPP-4阻害薬とビグアナイド系薬(メトホルミン)の配合です。DPP-4阻害薬はインクレチン分解酵素を阻害し、インスリン分泌促進とグルカゴン分泌抑制を介して血糖を降下させ、メトホルミンは肝臓での糖新生抑制や末梢組織でのインスリン感受性改善により血糖を下げます。これら二つの異なる作用機序を組み合わせることで、相乗的な血糖降下作用が期待できます。他にも、SGLT2阻害薬とDPP-4阻害薬、SGLT2阻害薬とメトホルミン、チアゾリジン系薬とメトホルミン、SU薬とメトホルミンなどの組み合わせが存在します。近年では、心血管イベント抑制や腎保護作用も注目されるSGLT2阻害薬を含む配合剤が増加しており、単なる血糖降下だけでなく、多角的な臓器保護効果も視野に入れた治療戦略が展開されています。また、注射剤ではありますが、GLP-1受容体作動薬と基礎インスリンの配合剤も登場しており、患者様の注射回数削減に貢献しています。

これらの配合剤は、主に単剤治療で目標血糖値に達しない患者様や、複数の薬剤を服用しているために服薬負担が大きい患者様に用いられます。特に、高齢の患者様や多剤併用(ポリファーマシー)の問題を抱える患者様にとって、服薬錠数の減少は大きなメリットとなります。また、初期治療から複数の作用機序を組み合わせることで、より早期に強力な血糖コントロールを目指す場合にも選択されることがあります。配合剤の選択にあたっては、患者様の病態、合併症の有無、腎機能、体重、そして薬剤の副作用プロファイルなどを総合的に考慮し、個々の患者様に最適な薬剤が選ばれます。心血管疾患や慢性腎臓病を合併している患者様には、それらのイベント抑制効果が示されている薬剤を含む配合剤が優先的に検討される傾向にあります。

関連技術としては、まず製剤技術の進歩が挙げられます。異なる薬剤を一つの錠剤に安定して配合するためには、それぞれの薬剤の物理化学的特性や安定性を考慮した高度な製剤技術が必要です。例えば、異なる溶出プロファイルを持つ薬剤を組み合わせるための多層錠や、小型化技術により服薬しやすいサイズに収める工夫がなされています。また、薬物動態学的な研究により、配合された薬剤間の相互作用を評価し、最適な配合比率を決定することも重要です。診断技術の面では、患者様の遺伝子情報やバイオマーカーを解析することで、個々の患者様に最も効果的で副作用の少ない配合剤を選択する個別化医療への応用が期待されています。さらに、デジタルヘルス技術との連携も進んでおり、服薬管理アプリを通じて配合剤の服用状況を記録・管理したり、遠隔医療において医師が患者様の状態に応じた配合剤の処方を支援したりする動きも見られます。

市場背景としては、世界的に糖尿病患者数が増加の一途を辿っており、それに伴い糖尿病治療薬市場も拡大しています。特に、高齢化社会においては、糖尿病だけでなく高血圧や脂質異常症など複数の疾患を抱える患者様が多く、多剤併用による服薬負担の増大が深刻な問題となっています。このような状況において、配合剤は服薬アドヒアランスを向上させる有効な手段として、その重要性が高まっています。製薬企業各社は、新しい作用機序を持つ薬剤の開発と並行して、既存の有効な薬剤を組み合わせた配合剤の開発にも注力しており、市場には多様な配合剤が投入されています。医療経済的な観点からも、配合剤は単剤を複数服用する場合と比較して、薬剤費が必ずしも安価になるとは限りませんが、服薬アドヒアランスの向上による合併症予防効果や、医療資源の効率的な利用といった間接的なメリットが期待されています。

将来展望としては、糖尿病治療配合剤はさらなる進化を遂げると考えられます。現在主流となっている2剤配合に加え、3剤以上の薬剤を組み合わせた配合剤の開発も検討される可能性があります。また、個別化医療の進展に伴い、患者様の遺伝子情報や生活習慣、病態の特性に基づいて、よりパーソナライズされた最適な配合剤が選択されるようになるでしょう。週に一度、あるいは月に一度といった服薬頻度の少ない持続性製剤の配合剤化や、注射剤においてもGLP-1受容体作動薬とインスリン製剤の配合剤のように、患者様の負担を軽減する新たな組み合わせが登場することが予想されます。血糖降下作用だけでなく、心血管イベント抑制、腎保護作用、体重減少効果など、多面的なメリットを追求した配合剤の開発が加速し、糖尿病治療の質を一層向上させることが期待されます。AIを活用した治療戦略の最適化においても、配合剤の適切な選択と使用が重要な要素となるでしょう。