民間航空機構造部品 市場規模・シェア分析 ー 成長動向と予測 (2025-2030年)

本レポートでは、商業航空機エアロストラクチャー市場を、材料別(合金、複合材料、金属)、エンドユーザー別(OEM、アフターマーケット)、および地域別に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商業用航空機エアロストラクチャー市場の概要

本レポートは、商業用航空機エアロストラクチャー市場について、その規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は材料(合金、複合材料、金属)、エンドユーザー(OEM、アフターマーケット)、および地域によってセグメント化されています。

市場規模と成長予測

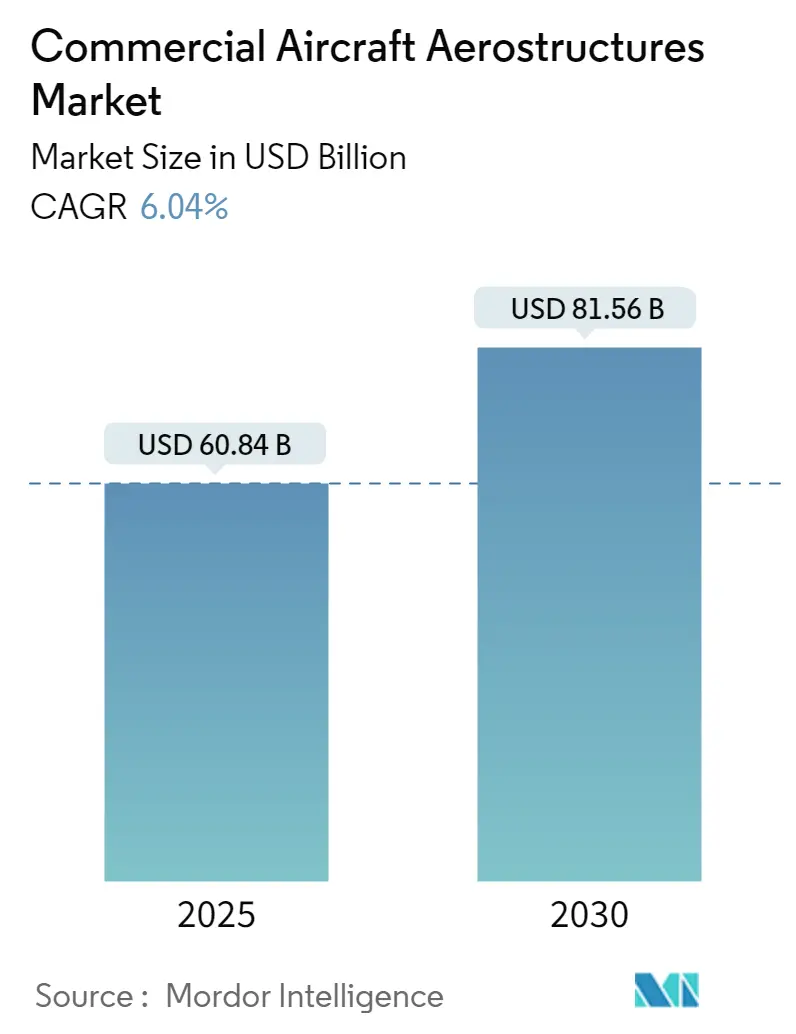

商業用航空機エアロストラクチャー市場は、2025年には608.4億米ドルと推定され、2030年までに815.6億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は6.04%です。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は低いとされています。

市場成長の主要因

この市場の成長を牽引する主な要因は、世界的な商業用航空機の納入増加です。近年、新規航空機の展開が著しく増加し、乗客の柔軟性が高まったことが、世界のエアロストラクチャー市場の成長を後押ししています。特に、複合材料やその他の先進材料のエアロストラクチャーへの使用は、航空機設計に抜本的な変化をもたらしました。これらの材料が持つ高い強度対重量比は、大幅な軽量化を実現し、航空機の燃料効率を向上させています。

また、国内外の観光客増加や、航空安全に関する政府の厳格な規制も市場成長に寄与しています。さらに、技術革新、航空産業への研究開発投資の増加、および市場プレーヤーによる先進的な製品範囲の開発努力も、業界の拡大を促進しています。積層造形(Additive Manufacturing)や自動繊維配置(Automated Fiber Placement (AFP))などの新興技術は、複雑な部品設計への先進材料の統合範囲を広げ、航空機のターンアラウンドタイム(TAT)を短縮する可能性を秘めています。

市場の課題

一方で、原材料価格の変動が航空部門の収益性を阻害する可能性があります。また、先進材料の設計に投じられる高額な研究開発費や、厳格な規制遵守が市場プレーヤーに財政的リスクをもたらすことも課題として挙げられます。

市場トレンドと洞察

1. OEMセグメントの市場支配

世界の旅客交通量の著しい増加は、航空会社に新世代航空機の調達を促し、確定注文を増加させています。2022年には、エアバスが676機、ボーイングが480機の商業用航空機を納入しました。航空機OEMは、受注残を減らし、航空会社への納期厳守を確実にするためにサプライチェーンを継続的に改善しています。

2022年には多数の新規注文があり、関連するエアロストラクチャーメーカーやインテグレーターの生産能力強化を促進しました。例えば、2023年6月には、インドのインディゴがパリ航空ショーでエアバスA320neoファミリー機500機を発注しました。同様に、インドのエア・インディアは、エアバス機250機とボーイング機220機(総額700億米ドル)の購入契約を締結しました。これには、ワイドボディ機(A350-1000、A350-900、B787、B777X)とナローボディ機(A320neo、A321neo、B737 MAX)が含まれ、さらにボーイングから70機のオプション契約も結ばれています。このような大規模な調達注文は、予測期間中の市場プレーヤーの事業見通しを牽引すると考えられます。

2. アジア太平洋地域の高い成長率

アジア太平洋地域は、堅調な経済成長と、発展途上国の人口動態が相まって、航空旅客交通量を牽引しており、航空機需要が着実に増加しています。2025年までに、中国は航空交通量で世界最大の航空市場になると予測されており、インドは世界第3位の航空市場に発展すると見込まれています。また、インドネシアやタイなどの国も世界のトップ10市場に参入すると予測されています。

低い生産コストが航空機製造インフラをさらに支援し、主要な航空機OEMが同地域に製造拠点を設立する要因となっています。例えば、エアバスは、アジア太平洋地域の15カ国にある600社以上の企業と産業パートナーシップを確立し、エアバス機部品の供給を確保しています。韓国のKAL AerospaceとKorea Aerospace Industries (KAI)は、エアバスの主要サプライヤーであり、A350 XWBの胴体、翼、貨物ドア、着陸装置の一部、A320およびA330neo航空機用のシャークレットウィングチップデバイスを含むエアロストラクチャーを生産しています。さらに、2023年4月には、エアバスがベストセラーのA320単通路型ジェット機の生産拡大と中国での販売強化に取り組んでおり、中国の工場に第2の組立ラインを建設する計画を立て、北京は160機の旧注文を承認しました。

競争環境

商業用航空機エアロストラクチャー市場は細分化されており、概念設計、試験、規制遵守認証に至るまでの完全なライフサイクルサポートを提供する新規市場プレーヤーが出現しています。エアロストラクチャーは極端な動作条件に耐える必要があるため、その材料は性能パラメータを分析・決定するために広範な試験を受けます。

Elbit Systems Ltd.、RUAG Group、Airbus SE、FACC AG、Singapore Technologies Engineering Ltd.などの主要市場プレーヤーは、顧客固有の設計プロセスと、金属および複合構造に関する広範な知識、バリューエンジニアリング技術、設計自動化の専門知識を組み合わせて、費用対効果の高い次世代エアロストラクチャーを設計しています。

また、エアロストラクチャー設計者は、関係当局からの署名承認後、製造不適合、応力正当化、設計事務所の処分を実施する必要があり、このような規制は、先進材料設計に投じられる高額な研究開発費により、市場プレーヤーを財政的リスクにさらす可能性があります。

最近の業界動向

* 2023年3月:Magellan AerospaceはCollins Aerospace(RTX Corporation)と長期契約延長に署名し、様々な軍用および商業用航空宇宙プラットフォーム向けの複雑なマグネシウムおよびアルミニウム鋳造品を製造することになりました。

* 2023年1月:General Atomics Aeronautical Systems, Inc.(GA-ASI)とBharat Forge Limitedは提携し、遠隔操縦航空機の主着陸装置部品、サブアセンブリ、およびアセンブリを製造することになりました。

* 2023年4月:Leonardo S.p.A(イタリア)はCisco Technologyと提携し、安全な物流および輸送ソリューションへのグリーン移行として、共同技術プロジェクトおよびソリューションの開発を目指しています。

* 2021年6月:Magellan Aerospace(英国)はエアバスと契約を締結し、チタンおよびアルミニウム製の構造翼部品の供給契約を延長しました。これらの部品は、インドおよびヨーロッパ全土にあるMagellanの製造ユニットから供給されています。

本レポートは、「世界の民間航空機エアロストラクチャー市場」に関する詳細な分析を提供しております。

エアロストラクチャーとは、航空機の機体構造を構成する全ての部品を指し、極端な温度変化への長期間の曝露、異物衝突、極度の負荷サイクルによる構造疲労など、過酷な条件下に耐えることが求められます。主要な構成材料としては、合金、複合材料、金属が挙げられます。

本レポートでは、市場を材料別(合金、複合材料、金属)、エンドユーザー別(OEM、アフターマーケット)、および地域別に詳細にセグメント化し、各セグメントの市場規模を米ドル建てで予測しております。

市場規模は、2024年には571.7億米ドルと推定され、2025年には608.4億米ドルに達すると予測されております。さらに、2025年から2030年にかけて年平均成長率(CAGR)6.04%で成長し、2030年には815.6億米ドルに達すると見込まれております。

地域別に見ますと、2025年には北米が最大の市場シェアを占めると予測されており、一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高い年平均成長率で成長すると推定されております。

本レポートでは、市場の動向として、市場の概要、成長を促進する要因(市場ドライバー)、成長を阻害する要因(市場の制約)を詳細に分析しております。また、ポーターのファイブフォース分析を用いて、サプライヤーの交渉力、買い手/消費者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさといった業界の魅力度を評価しております。

市場のセグメンテーションは、材料別では合金、複合材料、金属、エンドユーザー別ではOEMとアフターマーケットに分けられます。地域別では、北米(米国、カナダ)、欧州(ドイツ、英国、フランス、イタリア、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、ラテンアメリカ(ブラジル、メキシコ、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、南アフリカ、その他中東・アフリカ)といった主要国および地域が網羅されております。

競争環境については、ベンダーの市場シェア分析に加え、Airbus SE、Elbit Systems Ltd.、RUAG Group、FACC AG、Aviation Industry Corporation of China, Ltd、The Boeing Companyといった主要企業のプロファイルが詳細に記述されております。

本レポートは、市場の機会と将来のトレンドについても言及しており、市場の包括的な理解を提供いたします。過去の市場規模は2019年から2024年まで、将来の市場規模は2025年から2030年までをカバーしております。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場促進要因

- 4.3 市場抑制要因

- 4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 材料

- 5.1.1 合金

- 5.1.2 複合材料

- 5.1.3 金属

- 5.2 エンドユーザー

- 5.2.1 OEM

- 5.2.2 アフターマーケット

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 ロシア

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 メキシコ

- 5.3.4.3 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 トルコ

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 エアバスSE

- 6.2.2 エルビット・システムズ株式会社

- 6.2.3 シンガポール・テクノロジーズ・エンジニアリング株式会社

- 6.2.4 RUAGグループ

- 6.2.5 FACC AG

- 6.2.6 中国航空工業集団公司

- 6.2.7 アエルノバ・エアロスペースS.A.

- 6.2.8 サイエント

- 6.2.9 ヘクセル・コーポレーション

- 6.2.10 レオナルドS.p.A

- 6.2.11 マゼラン・エアロスペース

- 6.2.12 メルローズ・インダストリーズPLC

- 6.2.13 ボーイング社

- 6.2.14 SABCA

- 6.2.15 ノルダム・グループLLC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

民間航空機構造部品とは、旅客機や貨物機といった民間航空機の機体骨格を構成し、飛行中の様々な荷重に耐え、航空機の安全性と性能を確保する上で不可欠な部品群を指します。これらは、機体の形状を維持し、乗客や貨物を保護し、エンジンや翼などの主要なシステムを支持する役割を担っています。航空機が安全に飛行し、その性能を最大限に発揮するためには、これらの構造部品が極めて高い信頼性と耐久性を持つことが求められます。

民間航空機構造部品には多岐にわたる種類が存在します。主なものとしては、まず機体構造部品が挙げられます。これは、胴体を形成するフレーム、縦通材、外板、隔壁、床構造などで構成され、客室や貨物室の空間を確保し、飛行中の与圧に耐える役割を果たします。次に、翼構造部品があります。主桁、小骨、外板などがこれにあたり、揚力を発生させるとともに、燃料タンクとしての機能も持ちます。また、フラップやエルロンといった動翼も翼構造の一部です。尾翼構造部品は、水平尾翼や垂直尾翼の桁、リブ、外板などから成り、航空機の安定性と操縦性を確保します。降着装置構造部品は、主脚や前脚のストラット、アーム、ブラケットなどで構成され、着陸時の衝撃を吸収し、機体を地上で支持する重要な役割を担います。さらに、エンジンを翼や胴体に固定し、エンジンの推力を機体に伝達するエンジンパイロン構造部品や、ドア、窓枠、操縦席構造なども含まれます。これらの部品はそれぞれ異なる機能と要求特性を持ち、航空機全体の性能と安全性に寄与しています。

これらの構造部品の主な用途は、まず飛行中の揚力、重力、推力、抗力、着陸時の衝撃、与圧荷重など、あらゆる外部・内部荷重に耐え、機体全体の構造的完全性を維持することです。これにより、航空機は設計された飛行条件下で安全に運用されます。また、航空機の空力特性を最適化するための正確な形状を維持することも重要な役割です。わずかな形状の歪みも空力性能に影響を与えるため、高い寸法精度が求められます。さらに、疲労破壊や損傷伝播を防ぎ、乗客と貨物の安全を確保することも構造部品の究極的な使命です。エンジン、燃料タンク、操縦システム、電気系統などの各種システムを搭載・支持するプラットフォームを提供し、これらのシステムが適切に機能するための基盤となります。加えて、軽量化や空力設計を通じて、騒音低減や燃費向上といった環境保護にも貢献しています。

民間航空機構造部品の製造には、最先端の関連技術が不可欠です。材料技術では、高強度アルミニウム合金(7000系、2000系など)が軽量性と強度を両立させるために広く用いられています。チタン合金は、高強度、耐熱性、耐食性からエンジン周辺や降着装置などに使用されます。近年では、軽量化の切り札として炭素繊維強化プラスチック(CFRP)に代表される複合材料の適用が拡大しており、ボーイング787型機などでは機体構造の大部分に採用されています。熱可塑性複合材料や金属基複合材料といった新素材の研究開発も進められています。製造技術においては、高精度な切削加工、大型部品や複雑形状部品を製造する鍛造や鋳造、そしてリベット接合、溶接、接着接合といった多様な接合技術が用いられます。特に複合材料では接着接合が主流です。近年注目されているのは、積層造形(Additive Manufacturing、3Dプリンティング)技術であり、複雑形状の部品を一体成形することで軽量化や部品点数削減に貢献し、金属3Dプリンティングの適用が拡大しています。生産効率向上と品質安定化のため、自動化・ロボット技術の導入も進んでいます。設計・解析技術では、CAE(Computer Aided Engineering)による構造解析(FEM)、流体解析(CFD)、疲労解析が不可欠であり、CAD/CAMシステムにより設計から製造までの一貫したデジタルプロセスが構築されています。軽量化設計にはトポロジー最適化や格子構造の活用が見られます。また、部品の健全性を確認するための非破壊検査(NDT)技術(超音波探傷、X線検査、渦電流探傷など)も極めて重要です。

民間航空機構造部品の市場背景は、グローバルなサプライチェーンと厳しい品質要求によって特徴づけられます。航空機産業は国際分業が高度に進んでおり、構造部品も世界中の専門サプライヤーから調達されています。エアバスやボーイングといった最終機体メーカーが最終組み立てを行う一方で、スピリット・エアロシステムズ、川崎重工業、三菱重工業、SUBARU、サフラン、GKNエアロスペースなどが主要なティア1サプライヤーとして、機体構造の主要モジュールや部品を製造しています。市場の需要は、新興国市場の拡大やLCC(格安航空会社)の台頭による旅客需要の増加、そして燃費効率の改善や環境規制への対応を目的とした旧型機の更新需要によって牽引されています。また、防衛・宇宙産業との技術的シナジーも存在します。しかし、この市場には課題も多く、航空機部品には極めて高い信頼性と安全性が求められるため、厳しい品質・安全性要求を満たす必要があります。燃費効率向上と並行して、製造コスト削減も重要な競争要因です。需要増に対応するための生産能力の確保や、地政学的リスクによるサプライチェーンの安定性も常に考慮すべき点です。

将来展望として、民間航空機構造部品の分野では、さらなる軽量化と高強度化が継続的なテーマとなります。燃費効率向上とCO2排出量削減のため、複合材料の適用範囲拡大、新素材開発、そしてトポロジー最適化などの最適設計技術の進化が不可欠です。特に、リサイクル性や生産性向上の観点から熱可塑性複合材料への注目が高まっています。生産技術の革新も進み、積層造形技術の適用範囲拡大、AIを活用した自動検査、ロボットによる自動組立など、スマートファクトリー化が進展することで、生産リードタイムの短縮とコスト削減が期待されます。持続可能性への対応も重要な課題であり、環境負荷低減のため、リサイクル可能な材料の使用、製造工程でのエネルギー効率向上、ライフサイクルアセスメントの導入が加速するでしょう。デジタル化の推進も不可欠であり、デジタルツイン、IoT、ビッグデータ解析を活用し、設計から製造、運用、保守までを一貫して最適化する取り組みが進みます。これにより、予知保全や部品のトレーサビリティが向上します。さらに、超音速旅客機、電動航空機(eVTOL)、水素航空機など、新たなコンセプトの航空機開発に伴い、それらに適した構造部品の設計・製造技術が求められます。特に、電動化に伴うバッテリー搭載構造や熱管理構造の重要性が増すことが予想されます。これらの技術革新は、民間航空機の安全性、効率性、持続可能性を一層高めることに貢献していくでしょう。