商用航空機アフターマーケット部品市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

商業航空機アフターマーケット部品市場レポートは、業界を航空機タイプ(ナローボディ、ワイドボディ、リージョナルジェット)、コンポーネントタイプ(機体、エンジン、内装、その他のコンポーネントタイプ)、部品(MRO部品、ロータブル交換部品)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)に分類しています。5年間の過去データと5年間の市場予測を入手できます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用航空機アフターマーケット部品市場の概要

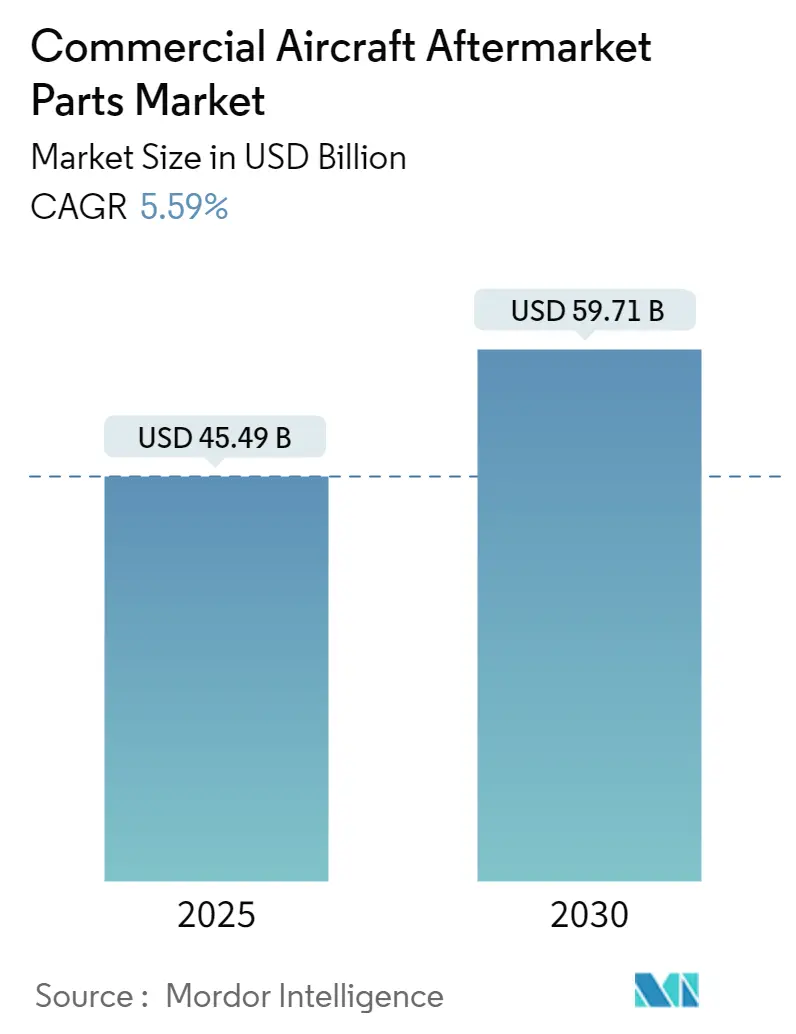

「商用航空機アフターマーケット部品市場」に関する本レポートは、2025年には454.9億米ドルと推定される市場規模が、2030年には597.1億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.59%で成長すると予測しています。

世界の航空旅行産業、特に新興市場における持続的な成長が、航空機の利用率を高め、部品の摩耗を加速させています。これにより、交換部品の需要が増加しています。商用航空機の機材が拡大するにつれて、タイムリーな整備、修理、オーバーホール(MRO)サービスが不可欠となり、航空機の耐空性を確保し、性能を最適化することで市場の見通しが向上しています。

市場競争は激化しており、特にOEM(相手先ブランド製造業者)が積極的な役割を果たしています。OEMは、航空会社から退役した航空機を買い戻し、その部品を現役の航空機に再利用することで、部品在庫を補充するという戦略的優位性を持っています。さらに、厳格な安全性および規制要件が定期的なメンテナンスと部品交換の重要性を強調し、アフターマーケット部品の需要をさらに促進しています。メンテナンスの遅延が航空事故につながる可能性への懸念が高まっていることも、航空機運航事業者に損傷した部品の迅速な修理を優先させています。これらの要因が相まって、今後数年間の市場成長を牽引すると予想されます。

地域別では、アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めています。市場の集中度は高いとされています。主要な市場プレイヤーには、The Boeing Company、Moog Inc.、Collins Aerospace (RTX Corporation)、Honeywell International Inc.、General Electric Companyなどが挙げられます。

世界の商用航空機アフターマーケット部品市場のトレンドと洞察

ナローボディ機セグメントが予測期間中に最高の市場成長を記録する見込み

ナローボディ機は、ワイドボディ機と比較して優れた航続距離と座席マイル効率を誇ります。航空会社が市場での存在感と接続性を高めるために新しい路線を開設する中、ヨーロッパでは可処分所得の増加、ライフスタイルの変化、航空会社間の競争激化により、航空旅行が急速に増加しています。新興市場における格安航空会社(LCC)の普及も市場の成長をさらに加速させています。これらの格安航空会社は、短距離路線や費用対効果の高いメンテナンスに適したナローボディ機を主に選択しています。その結果、ナローボディ機の需要が急増し、商用航空機アフターマーケット部品市場に直接的な影響を与えています。

例えば、ダブリンに本社を置くRyanairは、年間1億5,200万人の乗客を抱えるヨーロッパ最大の航空会社です。同様に、もう一つの主要なLCCであるeasyJetは、複数のヨーロッパ諸国、北アフリカ諸国、トルコ、イスラエルにまたがる広範なネットワークを運営しています。Austrian Airlinesは2023年に機材の近代化を継続し、Air Franceは2023年7月以降、新しい航空機を段階的に導入しています。これらの航空会社が機材を拡大し、フライト頻度を増やすにつれて、航空機部品の摩耗が今後数年間でナローボディ機アフターマーケット部品市場の需要を牽引すると予想されます。

アジア太平洋地域が予測期間中に市場を支配

アジア太平洋地域は、商用航空機アフターマーケット部品市場において最大の市場シェアを占めるだけでなく、最も著しい成長を遂げると予測されています。インド、中国、ベトナム、インドネシア、日本、台湾などの国々で航空旅行が急増したことにより、過去20年間、地域の航空会社は需要の拡大に対応するために機材を拡大してきました。

その結果、この地域の航空機の平均機齢は、歴史的に約8年であったものが、予測期間の終わりまでに約9年に上昇すると予測されています。この機材の老朽化は、より多くの航空機がメンテナンスを受け、部品交換を必要とするため、アフターマーケット部品の需要を押し上げることになります。この傾向を認識し、いくつかの主要な市場プレイヤーはアジア太平洋地域の顧客との協力を強化しています。

例えば、2023年11月、AirbusはAqus、Dynamatic、Gardner、Mahindra Aerospaceを含む複数のインド企業と、商用航空機用部品の製造に関する契約を締結しました。これらの戦略的パートナーシップは、予測期間を通じてアジア太平洋諸国におけるスペアパーツの需要を促進し、商用航空機アフターマーケット部品市場を牽引すると期待されています。

競争環境

商用航空機アフターマーケット市場は細分化されており、各市場プレイヤーが多様な部品を提供しています。この市場における注目すべき企業には、The Boeing Company、Moog Inc.、Collins Aerospace (RTX Corporation)、Honeywell International Inc.、General Electric Companyなどが含まれます。主要なOEMサプライヤーが地元の製造業者やサプライヤーを買収し続けるにつれて、市場の統合が進み、競争力学が激化しています。さらに、積極的なプレイヤーは、事業を拡大し、研究開発に投資し、進化する顧客の要求に応えるためのオーダーメイドのパッケージを展開することで、市場での存在感を強化する構えです。

最近の業界動向

* 2024年4月: Airbus Servicesの子会社であるSatairとCollins Aerospaceは、4年間の契約延長に署名しました。この合意により、SatairはCollinsの電気、環境制御、エンジンシステム部品のグローバルな流通権を継続して保持することになります。この契約は、Airbus、Boeing、Bombardier、Embraerを含む様々な商用プラットフォームに及びます。

* 2023年10月: VSE Corporationは、Honeywell International Inc.との間で資産購入および永久ライセンス契約を締結しました。この独占契約により、VSEの航空部門は、4つの重要なエンジンプラットフォームにおけるHoneywellの燃料制御システムの製造およびサポートを行う権限を得ました。

このレポートは、「世界の商用航空機アフターマーケット部品市場」に関する詳細な分析を提供しています。

1. 調査範囲と定義

本市場は、商用航空機向けの交換部品、機器、アクセサリーの製造、再製造、流通、小売、および設置を網羅しています。これらの部品は必ずしも相手先ブランド製造業者(OEM)製であるとは限りません。主なカテゴリとして、性能に焦点を当てた交換部品と、カスタマイズに対応するアクセサリーに分けられます。レポートでは、調査の仮定、範囲、および方法論が詳細に説明されています。

2. エグゼクティブサマリーと市場規模

市場の主要な調査結果は以下の通りです。

* 2024年における世界の商用航空機アフターマーケット部品市場規模は、429.5億米ドルと推定されています。

* 2025年には454.9億米ドルに達すると予測されており、その後2030年までに597.1億米ドルに成長すると見込まれています。

* 2025年から2030年までの予測期間における年平均成長率(CAGR)は5.59%と予測されています。

3. 市場のダイナミクス

市場の動向を理解するため、市場概要、市場の推進要因、市場の抑制要因が分析されています。また、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった要素を評価するポーターのファイブフォース分析も含まれています。

4. 市場セグメンテーション

本市場は、以下の主要なカテゴリに基づいて詳細にセグメント化されています。

* 航空機タイプ別: ナローボディ機、ワイドボディ機、リージョナルジェット機。

* コンポーネントタイプ別: 機体、エンジン、内装、その他のコンポーネントタイプ。

* 部品別: MRO(Maintenance, Repair, and Overhaul)部品、および交換可能なロータブル部品。

* 地域別:

* 北米: 米国、カナダ。

* 欧州: 英国、フランス、ドイツ、ロシア、その他の欧州諸国。

* アジア太平洋: 中国、インド、日本、韓国、その他のアジア太平洋諸国。

* ラテンアメリカ: ブラジル、メキシコ、その他のラテンアメリカ諸国。

* 中東およびアフリカ: サウジアラビア、アラブ首長国連邦、エジプト、その他の中東およびアフリカ諸国。

各セグメントの市場規模は、米ドル建ての価値で提供されています。

5. 地域別の洞察

特にアジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、2025年には最大の市場シェアを占めると予測されています。

6. 競争環境

市場の競争状況を把握するため、ベンダーの市場シェア分析と主要企業のプロファイルが提供されています。主要な企業には、The Boeing Company、Honeywell International Inc.、General Electric Company、Moog Inc.、Collins Aerospace (RTX Corporation)などが挙げられています。

7. 市場機会と将来のトレンド

レポートでは、市場における新たな機会と将来のトレンドについても分析されており、今後の市場の方向性に関する洞察を提供しています。

8. レポートの期間

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 ポーターの5フォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 航空機タイプ

- 5.1.1 ナローボディ

- 5.1.2 ワイドボディ

- 5.1.3 リージョナルジェット

-

5.2 コンポーネントタイプ

- 5.2.1 機体

- 5.2.2 エンジン

- 5.2.3 内装

- 5.2.4 その他のコンポーネントタイプ

-

5.3 部品

- 5.3.1 MRO部品

- 5.3.2 回転部品交換部品

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 ロシア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 ラテンアメリカ

- 5.4.4.1 ブラジル

- 5.4.4.2 メキシコ

- 5.4.4.3 その他のラテンアメリカ

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 エジプト

- 5.4.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 アバンチュール・インターナショナル・アビエーション・サービス

- 6.2.2 ハネウェル・インターナショナル・インク

- 6.2.3 コリンズ・エアロスペース (RTXコーポレーション)

- 6.2.4 パーカー・ハネフィン・コーポレーション

- 6.2.5 ゼネラル・エレクトリック・カンパニー

- 6.2.6 ムーグ・インク

- 6.2.7 GKNエアロスペース (メルローズ・インダストリーズ)

- 6.2.8 A J ウォルター・アビエーション・リミテッド

- 6.2.9 ボンバルディア・インク

- 6.2.10 ザ・ボーイング・カンパニー

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

商用航空機アフターマーケット部品とは、新造の商用航空機が航空会社に引き渡され、運用が開始された後に必要となる、あらゆる種類の部品を指します。これらは、定期メンテナンス、予期せぬ故障や損傷に対する修理、性能向上や法規制対応のためのアップグレード、そして機体寿命延長を目的とした交換部品などが含まれます。新造機に搭載されるOEM(Original Equipment Manufacturer)部品とは異なり、航空機のライフサイクル全体を通じて、その安全性、信頼性、運航効率、そして乗客の快適性を維持するために不可欠な要素でございます。航空機の安全運航を支える上で極めて重要な役割を担っており、その市場は航空産業の根幹を成すものと言えるでしょう。

アフターマーケット部品は多岐にわたります。主要なものとして、航空機の心臓部である「エンジン部品」が挙げられます。タービンブレード、燃焼器、ノズル、各種センサーなどが含まれ、これらは高価でありながらも、最も頻繁に点検・交換が必要となる部品群の一つです。次に、航空機の骨格を形成する「機体構造部品」がございます。翼の一部、胴体パネル、尾翼、ランディングギア、ドアなどがこれに該当し、疲労や損傷の状況に応じて交換されます。また、航空機の頭脳とも言える「アビオニクス部品」も重要です。飛行制御システム、航法装置、通信機器、レーダー、ディスプレイなどが含まれ、これらはソフトウェアのアップデートも頻繁に行われます。乗客の快適性に直結する「内装部品」も大きなカテゴリーです。座席、ギャレー(厨房設備)、トイレ、照明、機内エンターテイメントシステムなどが含まれ、リフレッシュメントやアップグレードの対象となります。さらに、定期的な交換が必須となる「消耗品」として、タイヤ、ブレーキ、フィルター、各種オイルや潤滑剤などがございます。その他、ボルト、ナット、リベットといった標準部品や、損傷した部品を修理するための修理キットなどもアフターマーケット部品に含まれます。

これらのアフターマーケット部品は、様々な目的で利用されます。最も基本的な用途は「定期メンテナンス」です。航空機は飛行時間や離着陸回数(サイクル数)に応じて、厳格なスケジュールに基づいた点検と部品交換が義務付けられており、これにより安全性が確保されます。次に、「不具合発生時の修理」が挙げられます。予期せぬ故障や損傷が発生した場合、迅速な部品交換によって運航停止期間を最小限に抑える必要があります。また、航空機全体または主要なコンポーネントを分解し、徹底的な点検、修理、再組み立てを行う「オーバーホール」の際にも大量の部品が使用されます。さらに、燃費効率の向上、安全性強化、乗客の快適性向上、あるいは新たな法規制への対応を目的とした「アップグレード」にもアフターマーケット部品が活用されます。例えば、最新のアビオニクスシステムへの換装、客室内の座席やエンターテイメントシステムの更新、あるいはエンジンの燃費改善キットの導入などがこれに該当します。これらのアップグレードは、航空機の寿命を延ばし、運用コストを削減し、競争力を維持するために重要です。アフターマーケット部品は、純正部品と比較してコスト効率が高い場合が多く、また特定のニーズに特化したソリューションを提供できるため、航空会社にとって魅力的な選択肢となります。

アフターマーケット部品の供給元は多岐にわたります。最も一般的なのは、部品を製造する独立系メーカーです。これらのメーカーは、OEM(Original Equipment Manufacturer)が製造する部品と同等またはそれ以上の品質を持つ部品を、競争力のある価格で提供することがよくあります。次に、航空機メーカー自身が、自社製品のサポートのために純正部品としてアフターマーケット市場に供給する場合もあります。また、航空機を解体し、使用可能な部品を回収・修理して再販する「部品再生業者」も重要な供給源です。さらに、航空会社やMRO(Maintenance, Repair, and Overhaul)プロバイダーが、自社の在庫を他の事業者と共有または販売することもあります。

これらの部品は、厳格な品質管理と認証プロセスを経て市場に供給されます。航空業界では、部品の安全性と信頼性が最優先されるため、各国の航空当局(例:米国連邦航空局 FAA、欧州航空安全機関 EASA、日本の国土交通省航空局 JCAB)が定める基準に適合していることが必須です。独立系メーカーが製造する部品は、PMA(Parts Manufacturer Approval)と呼ばれる承認を取得することで、純正部品と同等の安全性と性能が保証されます。再生部品についても、修理やオーバーホールが適切に行われ、元の部品の性能基準を満たしていることを示す認証が必要です。

アフターマーケット部品市場は、航空業界の経済において非常に重要な役割を担っています。航空機の運用コストの大部分を占めるメンテナンス費用を最適化し、航空会社の収益性に貢献します。また、部品の供給源を多様化することで、サプライチェーンの安定性を高め、予期せぬ部品不足のリスクを軽減します。さらに、競争原理が働くことで、技術革新が促進され、より高性能で効率的な部品の開発が進むという側面もあります。この市場は、航空機のライフサイクル全体にわたる安全性、効率性、持続可能性を支える不可欠な要素と言えるでしょう。