民間航空機アビオニクス市場規模・シェア分析 - 成長トレンドと予測 (2025-2030年)

商用航空機アビオニクスシステム市場レポートは、業界をサブシステム(ヘルスモニタリングシステム、飛行管理・制御システム、通信・航法、コックピットシステム、可視化・表示システム、その他のサブシステム)、機種(ナローボディ、ワイドボディ、リージョナル航空機)、搭載方式(ラインフィット、レトロフィット)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用航空機アビオニクスシステム市場の概要

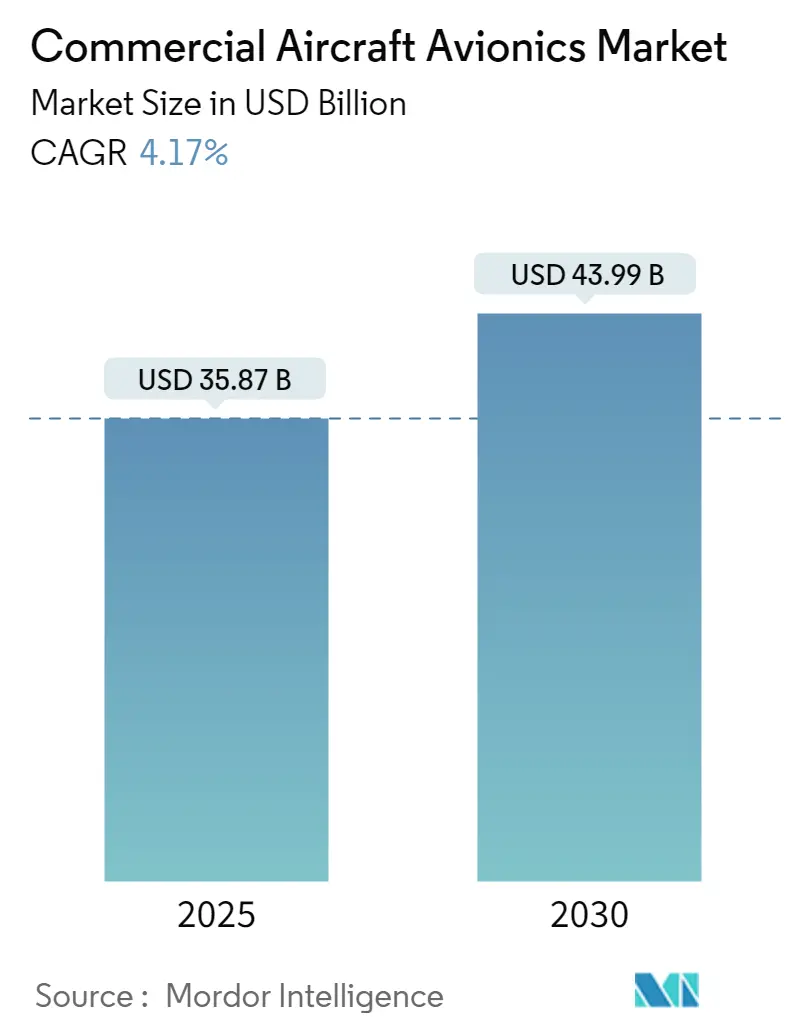

商用航空機アビオニクスシステム市場は、2025年には358.7億米ドルと推定され、2030年には439.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.17%で成長すると見込まれています。この市場は、技術の急速な進化、洗練された電子システム、デジタル統合への重点の高まりによって特徴づけられています。次世代アビオニクスシステムでは、高度なソフトウェア統合、強化された自律機能、航空機管理と故障予測のための人工知能の組み込みが標準機能となりつつあります。

# 市場動向と成長要因

1. 航空機アビオニクス市場の技術進化

アビオニクス業界は、技術革新が急速に進んでいます。例えば、Garminは2023年9月にCitation XLS+およびXLS Gen2航空機向けのG5000統合型フライトデッキ改修プログラムを拡張し、地図、チャート、気象データを同時に表示できる高度な視覚化機能と分割画面機能を追加しました。これにより、パイロットの状況認識が向上し、運用効率が高まっています。

2. 航空旅客数の回復とフリート近代化

世界の航空旅客数は顕著な回復を見せており、国際航空運送協会(IATA)は2023年8月に総航空交通量が前年比28.4%増加したと報告しています。この回復は、主要航空会社における大規模な機材近代化計画を促進しています。2023年11月にはエア・インディアが30機の航空機を追加する計画を発表し、ユナイテッド航空は2023年9月にボーイング787ドリームライナー50機の大規模な発注を行いました。これは、業界が機材の更新と拡張にコミットしていることを示しています。

3. 先進アビオニクス統合と接続ソリューション

アビオニクス業界では、先進的なアビオニクス統合と接続ソリューションへの移行が顕著です。2023年6月、パナソニックアビオニクスコーポレーションはユナイテッド航空と、新しいAstrova機内エンゲージメントソリューションを導入する画期的な契約を締結しました。これは、旅客体験技術における重要な進歩を示しています。また、航空機と地上サーバー間で物理的な接続なしにシームレスなデータ転送を可能にする、クラウド接続型コックピットシステムの採用も増加しています。

4. 戦略的パートナーシップと協業

戦略的パートナーシップと協業がアビオニクス業界の様相を再構築しており、メーカーは運用効率向上のための統合ソリューションの開発に注力しています。航空会社は、既存の機材を先進システムでアップグレードするためにアビオニクスプロバイダーとの提携を増やしています。例えば、2023年10月にはEasyJetがエアバスと157機の新型短距離航空機に関する契約を締結し、最先端のアビオニクスシステムを組み込むことになりました。これらのパートナーシップは、強化された飛行視覚システム、先進的な気象レーダー機能、洗練されたフライトマネジメントシステムなどの分野での革新を推進し、商用航空部門全体の安全性と運用効率の向上に貢献しています。

5. 航空会社の機材拡張計画

世界の商用航空業界は、航空旅客数の増加とより燃料効率の高い航空機の必要性により、大規模な機材拡張活動を目の当たりにしています。主要航空会社は世界中で新規航空機を大量に発注しており、先進的な航空機アビオニクスシステムに対する堅調な需要を生み出しています。エアバスとボーイングの受注残はそれぞれ7,239機(2022年)と5,430機(2022年)に達しており、この拡張計画の勢いを裏付けています。

6. 既存航空機の先進アビオニクスシステムへの改修(レトロフィット)

航空業界では、運用効率の向上と進化する航空規制への準拠のため、既存航空機を先進的な商用航空機アビオニクスシステムにアップグレードする改修活動が大幅に増加しています。Garminは2023年9月にG5000統合型フライトデッキ改修アップグレードをCessna Citation XLS+およびXLS Gen2航空機に拡大しました。Bombardierは2023年8月に新しいAdvanced Avionics Upgrade (AAU) を導入し、Honeywell Aerospaceは2023年7月にGulfstream G650/650ER向けのPrimus Epicアビオニクスアップグレードの提供を発表しました。これらの改修は、航空機の寿命延長、安全機能の向上、および新たな航空基準への準拠の必要性によって推進されています。

# セグメント分析

1. サブシステム別

* フライトマネジメントおよび制御システム(FMCS): 2024年には市場シェアの約31%を占め、商用航空機アビオニクス市場を支配しています。これらのシステムは、飛行中の様々なタスクを自動化し、乗務員の作業負荷を大幅に軽減します。運用効率、安全性、持続可能性に対する航空会社の要求の高まりが、このセグメントの優位性を推進しています。

* 視覚化およびディスプレイシステム: 2024年から2029年にかけて約11%のCAGRで拡大すると予測されており、目覚ましい成長を遂げています。この成長は、パイロットの状況認識と悪天候下での安全性を向上させるための、先進的なヘッドアップディスプレイ技術と強化ビジョンシステムに対する需要の増加によって推進されています。

* その他のサブシステム: 健全性監視システム、通信・ナビゲーションシステム、コックピットシステムなどが含まれます。これらは、リアルタイムの機材データ収集、信頼性の高い接続性、正確な位置特定、およびパイロット操作のための必須計器と制御を提供し、航空機の安全性、効率性、運用能力の全体的な進歩に貢献しています。

2. 航空機タイプ別

* ナローボディ機: 2024年には市場シェアの約66%を占め、商用航空機アビオニクス市場を支配しています。この優位性は、低コストキャリアの利用増加と、短距離路線における低運用コストおよび燃料効率の利点によって主に推進されています。

* ワイドボディ機: 2024年から2029年の間に約11%の成長率で、商用航空機アビオニクス市場で最も強い成長軌道を示すと予測されています。この成長は、アジア太平洋地域における需要の増加と、国際旅行の急増、人気路線におけるより大きな容量の航空機の必要性によって推進されています。

* リージョナルジェット機: 通常100人未満の乗客を収容する短中距離路線にサービスを提供することで、商用航空機アビオニクス市場で重要な役割を果たしています。Embraer、Bombardier、Airbusなどのメーカーは、運用効率と安全性を向上させるために、先進的なアビオニクスシステムを備えたリージョナルジェット機を積極的に開発しています。

3. 装備タイプ別

* ラインフィット: 2024年には市場シェアの約90%を占め、業界で最も高い成長軌道を維持しています。このセグメントの優位性は、新規商用航空機に対する世界的な需要の増加によって主に推進されています。航空会社が成長する旅客交通量に対応するために機材を拡張し続ける中、エアバスやボーイングなどの主要航空機メーカーは、大幅な受注残を消化するために生産率を上げており、ラインフィットアビオニクスセグメントに直接的な恩恵をもたらしています。

* レトロフィット: 既存航空機機材の近代化ニーズに対応することで、商用航空機アビオニクス市場で重要な役割を果たしています。このセグメントは、新しい航空規制に準拠し、運用効率を向上させ、航空機の耐用年数を延長するために、古い航空機のアビオニクスシステムを交換またはアップグレードすることに焦点を当てています。

# 地域分析

* 北米: 主要な航空機メーカーと航空会社の存在により、世界の商用航空アビオニクスシステム市場にとって重要な市場です。米国は北米市場の約87%を占め、2024年から2029年にかけて約4%の成長率で北米地域で最も速い成長を遂げると予測されています。

* 欧州: 主要な航空宇宙メーカーと技術革新センターの存在により、世界の商用航空アビオニクス市場で強力な地位を維持しています。英国は欧州市場の約25%を占め、欧州の商用アビオニクスシステム市場をリードしています。フランスは2024年から2029年にかけて約6%の成長率で、欧州地域で最も高い成長潜在力を示しています。

* アジア太平洋: 急速な航空部門の成長と航空宇宙インフラへの投資の増加によって特徴づけられる、ダイナミックな市場です。中国が地域最大の市場であり、インドが最も速い成長潜在力を示しています。

* ラテンアメリカ: 航空旅客数の増加と機材近代化計画によって着実な成長を遂げています。ブラジルが地域最大の市場であり、メキシコが最も強い成長潜在力を示しています。

* 中東・アフリカ: 野心的な航空部門の拡張計画と航空宇宙インフラへの投資の増加によって、商用航空アビオニクス市場で大きな潜在力を示しています。アラブ首長国連邦(UAE)が地域最大の市場であり、サウジアラビアが最も強い成長潜在力を示しています。

# 競争環境

商用アビオニクス市場は、RTX Corporation、General Electric Company、Honeywell International、BAE Systems、Thales Groupといった確立されたプレーヤーによって主導されており、これらの企業は包括的な製品ポートフォリオとグローバルなプレゼンスを通じて業界を支配しています。これらの企業は、人工知能、強化されたフライトマネジメント機能、改良された視覚化システムなどの先進技術を組み込んだ次世代アビオニクスシステムの開発に多額の研究開発投資を行っています。

市場は高度に統合されており、大規模な多国籍コングロマリットが支配しています。多額の設備投資、複雑な認証プロセス、専門的な技術的専門知識の必要性から、参入障壁は高いです。業界の成功は、より効率的で軽量、かつ信頼性の高いアビオニクスシステムを開発し、既存の航空機プラットフォームとのシームレスな統合を確保する能力にかかっています。

主要企業:

* Honeywell International Inc.

* General Electric Company

* Raytheon Technologies Corporation

* THALES

* Safran

# 最近の業界動向

* 2023年6月: ユナイテッド航空とパナソニックアビオニクスコーポレーションは、パナソニックの新しいAstrova機内エンゲージメント(IFE)ソリューションに関する契約を締結しました。ユナイテッド航空は米国でこのIFEの最初の顧客となり、2025年から新しいボーイング787およびエアバスA321XLRにこのIFEソリューションを搭載する予定です。

* 2022年7月: Elbit Systems Ltd.の子会社であるUniversal Avionics Systems Corporationは、AerSale Corporationからボーイング737NG航空機向けの強化飛行視覚システム(EFVS)を供給する3,300万米ドルの契約を獲得しました。この契約は2023年まで実行される予定です。

このレポートは、「世界の民間航空機アビオニクス市場」に関する詳細な分析を提供しています。アビオニクスとは、航空機に搭載され、ミッション遂行や飛行管理タスクを実行するための電子サブシステム群を指します。これには、エンジン制御、飛行制御システム、航法、通信、フライトレコーダー、照明システム、燃料システム、光電子(EO/IR)システム、気象レーダー、性能監視システムなどが含まれます。本調査の対象は民間航空機に限定されており、貨物機、軍用機、ビジネスジェット、その他の自家用機、チャーター機、不定期便航空機は含まれていません。

市場規模と予測に関して、世界の民間航空機アビオニクス市場は、2024年には343.7億米ドルと推定されています。2025年には358.7億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)4.17%で成長し、2030年には439.9億米ドルに達すると見込まれています。地域別では、2025年には北米が最大の市場シェアを占めると予測されていますが、アジア太平洋地域が予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

1. サブシステム別:

* ヘルスモニタリングシステム

* フライトマネジメントおよび制御システム

* 通信および航法

* コックピットシステム

* 視覚化およびディスプレイシステム

* その他のサブシステム(緊急システム、火災安全システム、電子フライトバッグ(EFB)、気象システムなど)

2. 航空機タイプ別:

* ナローボディ機

* ワイドボディ機

* リージョナル航空機

3. フィット別:

* ラインフィット(新造機への搭載)

* レトロフィット(既存機への改修)

4. 地域別:

* 北米(米国、カナダ)

* ヨーロッパ(英国、ドイツ、フランス、その他ヨーロッパ)

* アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)

* 中東およびアフリカ(アラブ首長国連邦、サウジアラビア、カタール、その他中東およびアフリカ)

* ラテンアメリカ(ブラジル、メキシコ、その他ラテンアメリカ)

レポートでは、市場の動向として、市場の概要、成長要因、阻害要因、およびポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさ)を通じて、市場の競争環境が深く掘り下げられています。

主要な競合企業としては、Honeywell International Inc.、General Electric Company、THALES、BAE Systems plc、Cobham Limited、Esterline Technologies Corporation (TransDigm Group)、Diehl Stiftung & Co. KG、L3Harris Technologies Inc.、Raytheon Technologies Corporation、Meggitt PLC、Teledyne Technologies Incorporated、Safranなどが挙げられており、ベンダーシェア分析や各企業のプロファイルが提供されています。

さらに、本レポートは市場機会と将来のトレンドについても言及しており、調査方法、エグゼクティブサマリー、競争環境、市場機会と将来のトレンドなど、包括的な情報を提供しています。過去の市場規模は2019年から2024年まで、将来の予測は2025年から2030年までをカバーしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 サブシステム

- 5.1.1 健全性監視システム

- 5.1.2 飛行管理・制御システム

- 5.1.3 通信およびナビゲーション

- 5.1.4 コックピットシステム

- 5.1.5 可視化および表示システム

- 5.1.6 その他のサブシステム

- 5.2 航空機タイプ

- 5.2.1 ナローボディ

- 5.2.2 ワイドボディ

- 5.2.3 リージョナル航空機

- 5.3 適合

- 5.3.1 ラインフィット

- 5.3.2 レトロフィット

- 5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 その他の欧州諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋諸国

- 5.4.4 中東およびアフリカ

- 5.4.4.1 アラブ首長国連邦

- 5.4.4.2 サウジアラビア

- 5.4.4.3 カタール

- 5.4.4.4 その他の中東およびアフリカ諸国

- 5.4.5 ラテンアメリカ

- 5.4.5.1 ブラジル

- 5.4.5.2 メキシコ

- 5.4.5.3 その他のラテンアメリカ諸国

6. 競争環境

- 6.1 ベンダーシェア分析

- 6.2 企業プロファイル

- 6.2.1 ハネウェル・インターナショナル・インク

- 6.2.2 ゼネラル・エレクトリック・カンパニー

- 6.2.3 タレス

- 6.2.4 BAEシステムズplc

- 6.2.5 コブハム・リミテッド

- 6.2.6 エスターライン・テクノロジーズ・コーポレーション (トランスダイム・グループ)

- 6.2.7 ディール・シュティフトゥング & Co. KG

- 6.2.8 L3ハリス・テクノロジーズ・インク

- 6.2.9 レイセオン・テクノロジーズ・コーポレーション

- 6.2.10 メギットPLC

- 6.2.11 テレダイン・テクノロジーズ・インコーポレイテッド

- 6.2.12 サフラン

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

民間航空機アビオニクスは、航空機に搭載される電子機器およびシステムの総称であり、航空(Aviation)と電子工学(Electronics)を組み合わせた造語です。その役割は、航空機の安全かつ効率的な運航を支える多岐にわたる機能を実現することにあります。具体的には、飛行制御、航法、通信、監視、情報表示、そして客室サービスに至るまで、現代の航空機運航に不可欠な要素となっています。

アビオニクスは、航空機の性能、安全性、信頼性、そして運航効率を飛躍的に向上させてきました。初期の航空機が機械的な計器と無線通信に依存していたのに対し、現代の航空機は高度に統合されたデジタルシステムによって制御されています。これにより、パイロットのワークロードが軽減され、より複雑な飛行経路や悪天候下での運航が可能となっています。

アビオニクスの主要な種類と用途は以下の通りです。

まず、飛行制御システムは、航空機の姿勢や経路を制御する中核をなします。代表的なものに、操縦桿の動きを電気信号に変換して翼や舵を動かすフライ・バイ・ワイヤ(Fly-by-Wire, FBW)システムがあります。これにより、操縦の応答性が向上し、機体の安定性が高まります。また、オートパイロットは、設定された飛行経路や高度を自動で維持し、パイロットの負担を大幅に軽減します。フライトマネジメントシステム(FMS)は、飛行計画の入力、燃料消費量の最適化、経路の自動計算などを行い、運航の効率化に貢献します。

次に、航法システムは、航空機の正確な位置と経路を特定するために不可欠です。慣性航法装置(INS)は、ジャイロスコープと加速度計を用いて航空機の動きを検出し、位置と姿勢を算出します。全地球測位システム(GPS)は、衛星からの信号を利用して高精度な位置情報を提供し、現代の航法システムの基盤となっています。その他、VHF全方向無線標識(VOR)、距離測定装置(DME)、計器着陸装置(ILS)などの無線航法装置も、特定の空域や空港での航法を支援します。地形認識警告システム(TAWS)は、地形との衝突リスクを警告し、安全性を高めます。

通信システムは、航空機と地上管制官、または他の航空機との間で情報をやり取りするために使用されます。VHF/HF無線は、音声通信の主要な手段であり、航空管制官との交信に用いられます。航空機通信アドレス・報告システム(ACARS)などのデータリンクシステムは、テキストベースのメッセージや運航データを送受信し、効率的な情報共有を可能にします。また、衛星通信(SatCom)は、洋上飛行時など、広範囲での通信を可能にし、乗客向けの機内Wi-Fiサービスにも利用されています。

監視システムは、周囲の状況を把握し、潜在的な危険を回避するために重要です。気象レーダーは、悪天候や乱気流を検知し、パイロットが安全な経路を選択するのを支援します。空中衝突防止装置(TCAS)は、周囲の航空機との衝突リスクを監視し、必要に応じて回避行動を指示します。トランスポンダーは、航空管制レーダーからの質問信号に応答し、自機の位置、高度、識別コードなどの情報を提供します。

表示システムは、パイロットに飛行状況やシステム情報を分かりやすく提示します。現代の航空機では、アナログ計器に代わり、液晶ディスプレイ(LCD)や有機ELディスプレイ(OLED)を用いたグラスコックピットが主流です。プライマリー・フライト・ディスプレイ(PFD)には飛行速度、高度、姿勢などの基本情報が、マルチファンクション・ディスプレイ(MFD)には航法図、気象情報、システム状態などが表示されます。ヘッドアップディスプレイ(HUD)は、パイロットが視線を動かすことなく、重要な飛行情報を直接視界に投影します。

その他、燃料管理システム、油圧・空調システム監視、客室エンターテイメントシステム(IFE)などもアビオニクスの一部であり、運航の効率化や乗客の快適性向上に貢献しています。

関連技術としては、高性能な半導体技術(プロセッサ、メモリ、センサー)、リアルタイムOSやフライト制御アルゴリズムを支えるソフトウェア技術、ARINC 429やAFDXといった航空機専用のネットワーク技術、MEMS(Micro-Electro-Mechanical Systems)ジャイロや高精度GPS受信機などのセンサー技術、そして高解像度ディスプレイ技術などが挙げられます。近年では、システムの堅牢性を確保するためのサイバーセキュリティ技術や、異常検知や予測保守、パイロット支援に活用される人工知能(AI)や機械学習も重要な関連技術となっています。

市場背景としては、世界の航空旅客需要の増加に伴う新造機の需要拡大、および既存機の近代化(レトロフィット)がアビオニクス市場を牽引しています。安全性と運航効率の継続的な向上、環境規制の強化(燃費効率の改善)、そしてデジタル化とコネクティビティの進化が、アビオニクス技術の発展を促しています。主要な市場プレイヤーには、ハネウェル、コリンズ・エアロスペース(旧ロックウェル・コリンズ)、タレス、GEアビエーションといった専門メーカーに加え、ボーイングやエアバスといった機体メーカーも自社開発やシステム統合を行っています。一方で、開発コストの高騰、厳格な認証プロセス、サイバーセキュリティリスクの増大、サプライチェーンの複雑化、熟練技術者の不足などが課題として挙げられます。

将来展望としては、アビオニクスのさらなる統合と自動化が進むと予想されます。コックピットの簡素化や、将来的にはシングルパイロット運航の可能性も議論されており、AIによる意思決定支援や異常診断の高度化が期待されています。また、「コネクテッド・エアクラフト」の概念が普及し、機体と地上システム、航空管制、他機との常時接続が実現することで、リアルタイムデータ共有による運航最適化や予測保守がさらに進化するでしょう。高速な機内Wi-Fiや5G、次世代衛星通信の活用も進むと見られます。

持続可能性への要求から、電動航空機(eVTOLやハイブリッド電動機)向けのアビオニクス開発も活発化しており、燃費効率を最大化する技術がより重要になります。拡張現実(AR)や仮想現実(VR)技術は、パイロット訓練や整備支援、さらにはコックピット表示への応用が期待されています。サイバーセキュリティは、システムの信頼性を確保するための最重要課題として、今後も強化が続けられるでしょう。オープンアーキテクチャの採用により、異なるベンダー間の互換性が向上し、開発コストの削減やイノベーションの加速が図られる可能性もあります。

民間航空機アビオニクスは、航空機の進化とともに常に最先端技術を取り入れ、安全性、効率性、快適性の向上に貢献し続ける、極めて重要な分野であると言えます。