民間航空機衝突防止システム市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

商用航空機衝突回避システム市場レポートは、システムタイプ(レーダー、空中衝突防止装置など)、プラットフォーム(商用航空、一般航空、ドローンなど)、コンポーネント(プロセッサ、モードSトランスポンダー、アンテナとセンサーなど)、エンドユーザー(OEM、アフターマーケットなど)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用航空機衝突回避システム市場レポートの概要を以下にまとめます。

# 商用航空機衝突回避システム市場の概要

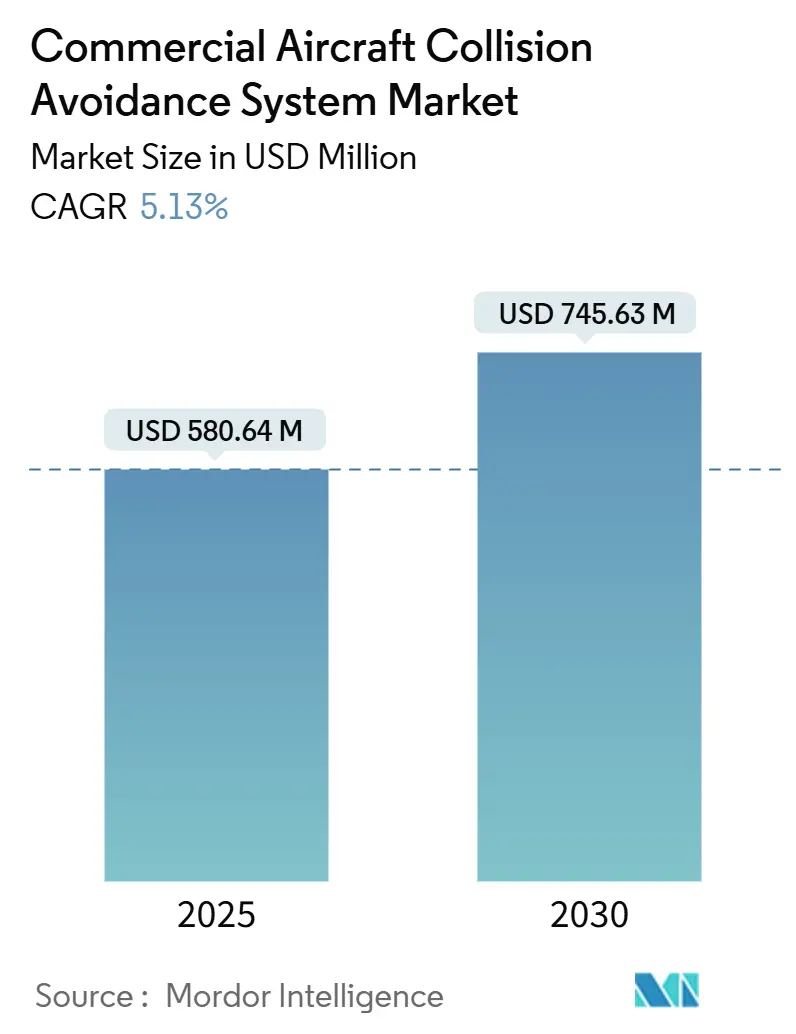

商用航空機衝突回避システム市場は、2025年には5億8,064万米ドルに達し、2030年までに7億4,563万米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.13%で推移する見込みです。成熟市場における強力な改修義務、新興国における航空機数の急速な増加、およびAI対応ACAS Xaプラットフォームへの移行が、この市場の長期的な成長を支えています。

航空交通管制の近代化プログラム(米国ではNextGen、欧州ではSESAR)は、監視機能が強化された衝突回避ソリューションの統合を加速させています。また、ドローン統合に関する継続的な研究開発は、長期的な需要を拡大しています。OEM(Original Equipment Manufacturer)は、パイロットの作業負荷を最小限に抑えるために、TCAS、合成視覚システム、ADS-B Inを組み合わせた垂直統合型アビオニクススイートに注力しています。一方、アフターマーケットの専門企業は、航空機のダウンタイムを制限するモジュール式アップグレードを提供しています。半導体供給の混乱や5G Cバンド干渉のリスクは短期的な納入スケジュールに影響を与えていますが、規制当局による積極的な認証ガイダンスが継続的なプログラム資金を支援し、需要の延期を緩和しています。

主要な市場データ:

* 調査期間: 2019年~2030年

* 市場規模(2025年): 5億8,064万米ドル

* 市場規模(2030年): 7億4,563万米ドル

* 成長率(2025年~2030年): 5.13% CAGR

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

# 主要なレポートのポイント

* システムタイプ別: TCASが2024年に商用航空機衝突回避システム市場シェアの32.67%を占め、2030年までに5.62%のCAGRを記録すると予測されています。

* プラットフォーム別: 商用航空が2024年に市場シェアの81.24%を占めました。ドローンは2025年から2030年にかけて6.22%のCAGRで成長する見込みです。

* コンポーネント別: プロセッサが2024年に収益シェアの28.56%を占めました。アンテナとセンサーは2030年までに5.45%のCAGRで成長しています。

* エンドユーザー別: OEMチャネルが2024年に収益の58.75%を占めました。アフターマーケットサービスは、老朽化した航空機の改修により5.87%のCAGRで拡大しています。

* 地域別: 北米が2024年に地域シェアの38.64%を維持しました。アジア太平洋地域は2025年から2030年にかけて最も速い5.85%のCAGRを達成すると予測されています。

# 世界の商用航空機衝突回避システム市場のトレンドと洞察

市場の推進要因:

1. ICAOおよびFAAによるTCAS IIおよびACAS X改修の規制義務化(CAGRへの影響: +1.2%): ICAOとFAAのアップグレードサイクルにより、航空会社は従来のTCASソフトウェアとハードウェアを標準的なメンテナンス期間よりも早く交換することが求められています。これにより、ハイブリッド監視機能を持つデュアル認証ソリューションへの需要が高まり、アビオニクスサプライヤーの収益が安定しています。

2. 低コスト航空会社(LCC)の拡大によるナローボディ航空機納入の増加(CAGRへの影響: +0.9%): アジア太平洋地域のLCCは、A320neoおよびB737 MAXファミリーの継続的な調達を推進しており、これらにはTCAS IIが標準装備されています。ナローボディ機は路線密度の高い国内線ネットワークで経済的優位性をもたらしますが、混雑したターミナル空域での衝突回避の完全性が極めて重要となります。

3. NextGenおよびSESARなどのグローバルな空域近代化プログラムの進展(CAGRへの影響: +0.8%): 性能ベースの航法ルートは飛行距離を短縮しますが、横方向および垂直方向の分離を厳しくするため、自動衝突検出ロジックへの依存度が高まります。これらのプログラムは、衝突回避技術を容量拡大の中心的要素として位置づけています。

4. 誤警報を減らすためのAI対応ACAS Xaシステムの導入(CAGRへの影響: +0.7%): ACAS Xaに組み込まれた機械学習アルゴリズムは、接近率、遭遇形状、速度ベクトルを分析し、パイロットの信頼性を損なう不必要な解決勧告を排除します。これにより、燃料消費量の削減や、既存のアビオニクスベイへのプロセッサカードの承認によるハードウェア交換コストの削減が実現しています。

5. 航空会社に対する乗客の安全性評価向上への圧力の高まり(CAGRへの影響: +0.6%): 航空会社は、乗客の安全性を向上させるために、最新の衝突回避システムへの投資を継続的に行っています。

6. ドローン交通統合のための衝突回避システムの研究開発の増加(CAGRへの影響: +0.5%): BVLOS(Beyond Visual Line of Sight)規制フレームワークや都市型航空モビリティ(UAM)プロトタイプは、有人航空機と同等の検知・回避能力をドローンに要求しており、この分野での研究開発が活発化しています。

市場の抑制要因:

1. 地域航空会社および低収益航空会社にとっての高額な設置およびライフサイクルコスト(CAGRへの影響: -0.8%): TCASまたはACAS Xの改修キットは高額であり、設置費用、飛行試験認証、ダウンタイムを含めると、10年間で総所有コストが20万米ドル近くになることがあります。これにより、特に新興国の航空会社はアップグレードを規制期限ぎりぎりまで延期する傾向があります。

2. アビオニクスシステムに影響を与える半導体サプライチェーンの混乱(CAGRへの影響: -0.6%): 航空機グレードのマイクロプロセッサは、民生用電子機器と比較して認定に時間がかかるニッチな製造ノードに依存しています。パンデミック時のファウンドリの再配分により、アビオニクスのリードタイムに影響が出ており、2027年まで部品のバックログが続くリスクがあります。

3. レーダー高度計周波数との5G Cバンド干渉のリスク(CAGRへの影響: -0.4%): 5G Cバンドの展開地域では、レーダー高度計との干渉リスクが懸念されており、航空機の安全運航に影響を与える可能性があります。

4. 新興国におけるシステム導入の規制遅延(CAGRへの影響: -0.5%): アジア太平洋、中東、アフリカ、南米の新興国では、規制の遅延がシステムの導入を妨げ、市場の成長を抑制する可能性があります。

# セグメント分析

システムタイプ別: TCASが市場進化を牽引

TCASは2024年に商用航空機衝突回避システム市場シェアの32.67%を占め、2030年までに5.62%のCAGRを記録すると予測されています。バージョン7.1ソフトウェアへの義務的なアップグレードが採用を促進しており、ADS-B In監視を統合し、1090 MHzの問い合わせ混雑を最小限に抑えています。TAWSは山岳地帯近くを飛行するタービン機を保護し続け、合成視覚オーバーレイは最新のグラスコックピットでパイロットの状況認識を簡素化します。レーダーベースの監視は、ADS-Bの均一なカバレッジがない二次空域で依然として重要であり、信号劣化条件下でのシステム冗長性を確保しています。OCASおよび回転翼機専用の衝突警報製品は、低高度飛行に対応し、商用ヘリコプターや緊急医療サービス市場でのクロスセルチャネルを開拓しています。

プラットフォーム別: 商用航空が主導し、ドローンが加速

商用航空プラットフォームは2024年に収益シェアの81.24%を占めました。これは、単通路生産ラインでの標準化されたラインフィット設置と、データリンクサブスクリプションや定期的なソフトウェアアップデートを含む堅牢なアフターマーケットサービス契約に支えられています。ワイドボディ機の改修は、デュアル通路の配線や拡張された認証文書のため、より複雑な統合を伴い、航空機あたりの収益は高いものの、設置サイクルは長くなります。一般航空事業者は、航空会社グレードのコストをかけずに安全性を向上させるため、小型プロセッサボードと統合型交通表示を採用しており、ビジネスジェット機隊における安定した交換需要を支えています。

ドローンは6.22%のCAGRを記録すると予測されており、BVLOS規制フレームワークや、有人航空機と同等の検知・回避能力を要求する都市型航空モビリティ(UAM)プロトタイプによって牽引されています。小型化されたプロセッサと軽量のフェーズドアレイアンテナがこの拡大を支えていますが、認証経路はまだ初期段階であり、収益化には時間がかかります。

コンポーネント別: プロセッサが高度な機能を実現

プロセッサは2024年に28.56%を占め、高度な脅威評価アルゴリズムとセンサー融合ルーチンの計算基盤としての地位を反映しています。AI対応のシステムオンチップ設計への移行は、部品コストを上昇させますが、多脅威追跡や誤警報率の低減を可能にする大幅な性能向上をもたらします。協調的な操縦ロジックに不可欠なモードSトランスポンダーは、10年ごとの交換サイクルがあるため、安定した改修需要を維持しています。アンテナとセンサーは5.45%のCAGRで成長しており、サイズを犠牲にすることなく測距精度を向上させる動的ビーム形成が可能なアクティブ電子走査アレイへの移行から恩恵を受けています。

ディスプレイおよび警報ユニットは、高解像度の合成視覚オーバーレイと直感的な聴覚警報スキームへと進化し、パイロットの作業負荷を軽減しています。

エンドユーザー別: アフターマーケットの成長は航空機の老朽化を反映

OEMチャネルは、最終組立ラインでの衝突回避ハードウェアの契約上の組み込みと、型式証明の効率化を活用して、2024年に市場収益の58.75%を確保しました。構造化されたサービスレベル契約は、ソフトウェアアップデートとフィールドサービスエンジニアのサポートを保証し、長期的な顧客ロイヤルティを強化しています。

アフターマーケットサービスは5.87%のCAGRで拡大しています。これは、運用中の商用航空機隊の約35%が15年以上経過しており、義務的な陳腐化および互換性アップグレードが必要となっているためです。独立系のMRO(Maintenance, Repair, and Overhaul)センターは、配線ハーネスの事前製作や拡張現実(AR)メンテナンス補助具の採用により、ダウンタイムを短縮することで差別化を図っています。

# 地域分析

北米は2024年に商用航空機衝突回避システム市場シェアの38.64%を維持しました。これは、FAAの改修義務化と、米国の主要航空会社における技術更新の文化に支えられています。この地域は、成熟したMROインフラと、認証リードタイムを短縮し、ACAS Xa飛行試験プログラムの早期採用を促進するOEMの近接性から恩恵を受けています。

アジア太平洋地域は、インドと東南アジアにおける二桁の交通量増加と、ナローボディ機の継続的な納入残高に牽引され、2030年までに5.85%のCAGRを記録すると予測されています。ICAO Annex 10に基づく規制の調和は、国際交通権を確保したいLCCの間で装備の加速を促進しています。

欧州は、SESARの衝突管理試験の早期実施により、堅固な導入基盤を保持しています。ADS-B InデータのTCASロジックへの継続的な統合は、さらなる性能向上を約束し、航空会社が義務化期限よりも早く投資するインセンティブを与えています。

一方、南米、中東、アフリカは、依然としてADS-B地上インフラが限られているため、当面はレーダー支援型TCASソリューションがより魅力的です。

# 競争環境

商用航空機衝突回避システム市場は中程度の統合度を示しており、上位5社が主要な複合収益を占めていますが、支配的な集中ではありません。Honeywell International Inc.、Thales Group、Garmin Ltd.、L3Harris Technologies, Inc.、Collins Aerospace(RTX Corporation)は、プロセッサ、アンテナ、ディスプレイを自社で設計する垂直統合を実施し、利益を確保し、認証への依存度を低減しています。ボーイングやエアバスとの長年の関係は、安定した収益をもたらすラインフィットの地位を確保しており、軍事的な歴史は、民間規制当局に評価される厳格な信頼性資格を支えています。

主要企業:

* Honeywell International Inc.

* Thales Group

* L3Harris Technologies, Inc.

* Garmin Ltd.

* Collins Aerospace (RTX Corporation)

最近の業界動向:

* 2025年8月: Honeywell International Inc.は、LOTポーランド航空の新しいB737 MAX航空機13機にSmartTraffic TCAS/Mode Sを含むアビオニクスシステムを供給する契約を締結しました。納入は2026年に予定されています。

* 2024年2月: マレーシア航空はタレスと提携し、A330neo航空機20機にアビオニクスを装備することになりました。この提携には、タレスのACSS Traffic Collision Avoidance Systems (T3CAS)とフライトマネジメントシステム(FMS)の搭載が含まれます。

* 2023年7月: FLARM Technologyは、パイロットの状況認識を高め、衝突を防止するために設計された新しいシステムFLARM(FLight alARM)を発表しました。この革新的なシステムは、周囲の航空交通から収集されたデータに基づいて、航空機の予測飛行経路を近くの航空機と共有することでこれを実現します。

以上が、商用航空機衝突回避システム市場の概要となります。

航空機衝突回避システム市場に関するレポートの概要を以下にご報告いたします。

1. はじめに

本レポートは、航空機の空中衝突リスクを低減し、安全性を向上させるために開発された衝突回避システムに焦点を当てています。これらのシステムは、地上管制システム(ATC)とは独立して機能し、様々な航空機タイプに対して衝突回避機能を提供します。衝突の危険が差し迫った場合、システムは衝突リスクを低減する操縦を促します。

2. 市場の定義と範囲

市場は、システムタイプ別、プラットフォーム別、コンポーネント別、エンドユーザー別、および地域別に詳細にセグメント化されています。

* システムタイプ別: レーダー、交通警報・衝突回避システム(TCAS)、地形認識・警報システム(TAWS)、衝突警報システム(CWS)、障害物衝突回避システム(OCAS)、合成ビジョンシステムなどが含まれます。

* プラットフォーム別: 商業航空(ナローボディ、ワイドボディ、リージョナルジェット)、一般航空(ビジネスジェット、商業ヘリコプター)、ドローンに分類されます。

* コンポーネント別: プロセッサ、モードSトランスポンダー、アンテナ・センサー、ディスプレイ/警告ユニットが主要な構成要素です。

* エンドユーザー別: OEM(Original Equipment Manufacturer)とアフターマーケットに分けられます。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要国・地域を対象としています。

3. 市場規模と成長予測

世界の商業航空機衝突回避システム市場は、2024年に4億3851万米ドルと推定されています。この市場は、2025年から2030年にかけて年平均成長率(CAGR)5.13%で成長し、2030年には7億4563万米ドルに達すると予測されています。

* システムタイプ別では、 TCASが市場シェアの32.67%を占め、2030年まで最も急速に成長するシステムタイプであり続ける見込みです。

* 地域別では、 アジア太平洋地域が5.85%のCAGRで最も速い成長を遂げると予想されています。これは、ナローボディ機のフリート拡大と規制の調和が主な要因です。

* プラットフォーム別では、 ドローンが重要な成長セグメントとして注目されており、BVLOS(Beyond Visual Line of Sight)運用における検知・回避義務化により、2030年までに6.22%のCAGRが期待されています。

4. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* ICAO(国際民間航空機関)およびFAA(米国連邦航空局)によるTCAS IIおよびACAS Xの改修義務化。

* 低コスト航空会社(LCC)の拡大に牽引されるナローボディ機の納入増加。

* NextGenやSESARといったグローバルな空域近代化プログラムの進展。

* 誤警報を低減するためのAI対応ACAS Xaシステムの導入。

* 航空会社に対する旅客安全評価向上への圧力の高まり。

* ドローン交通統合のための衝突回避システムにおける研究開発の増加。

5. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 地域航空会社や低収益航空会社にとっての高額な設置費用およびライフサイクルコスト。

* アビオニクスシステムに影響を与える半導体サプライチェーンの混乱。これにより、アビオニクスのリードタイムが最大1年延長され、短期的な成長が抑制される可能性があります。

* 5G Cバンドとレーダー高度計周波数の干渉リスク。

* 新興経済国におけるシステム展開の規制遅延。

6. 競争環境

市場には、Honeywell International Inc.、Thales Group、L3Harris Technologies, Inc.、Collins Aerospace (RTX Corporation)など、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、および各社のプロファイルがレポートで詳細に分析されています。

7. 市場の機会と将来展望

本レポートでは、市場における未開拓の領域や満たされていないニーズについても評価し、将来の成長機会を特定しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ICAOおよびFAAによるTCAS IIおよびACAS Xの改修に関する規制義務

- 4.2.2 格安航空会社(LCC)の拡大によるナローボディ航空機の納入増加

- 4.2.3 NextGenおよびSESARなどのグローバル空域近代化プログラムの進展

- 4.2.4 誤警報を減らすためのAI対応ACAS Xaシステムの展開

- 4.2.5 航空会社に対する乗客の安全評価向上への圧力の高まり

- 4.2.6 ドローン交通統合のための衝突回避システムにおける研究開発の増加

-

4.3 市場の阻害要因

- 4.3.1 地域航空会社および低収益航空会社にとっての高い設置費用とライフサイクルコスト

- 4.3.2 アビオニクスシステムに影響を与える半導体サプライチェーンの混乱

- 4.3.3 5G Cバンドがレーダー高度計の周波数に干渉するリスク

- 4.3.4 新興経済国におけるシステム展開の規制遅延

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 システムタイプ別

- 5.1.1 レーダー

- 5.1.2 交通警報・衝突回避システム (TCAS)

- 5.1.3 地形認識・警報システム (TAWS)

- 5.1.4 衝突警報システム (CWS)

- 5.1.5 障害物衝突回避システム (OCAS)

- 5.1.6 合成視覚システム

-

5.2 プラットフォーム別

- 5.2.1 商業航空

- 5.2.1.1 ナローボディ

- 5.2.1.2 ワイドボディ

- 5.2.1.3 リージョナルジェット

- 5.2.2 一般航空

- 5.2.2.1 ビジネスジェット

- 5.2.2.2 商業ヘリコプター

- 5.2.3 ドローン

-

5.3 コンポーネント別

- 5.3.1 プロセッサー

- 5.3.2 モードSトランスポンダー

- 5.3.3 アンテナとセンサー

- 5.3.4 ディスプレイ/警報ユニット

-

5.4 エンドユーザー別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 アフターマーケット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Thales Group

- 6.4.3 L3Harris Technologies, Inc.

- 6.4.4 BAE Systems plc

- 6.4.5 Garmin Ltd.

- 6.4.6 Collins Aerospace (RTX Corporation)

- 6.4.7 Saab AB

- 6.4.8 FLARM Technology AG

- 6.4.9 Avidyne Corporation

- 6.4.10 Elbit Systems Ltd.

- 6.4.11 Indra Sistemas S.A.

- 6.4.12 Leonardo S.p.A.

- 6.4.13 Airbus SE

- 6.4.14 uAvionix Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

民間航空機衝突防止システム(ACAS: Airborne Collision Avoidance System、一般的にはTCAS: Traffic alert and Collision Avoidance Systemとして知られています)は、航空機同士の空中衝突を未然に防ぐために開発された機上システムです。自機周辺の他の航空機の位置、速度、高度などの情報を監視し、衝突の危険がある場合にパイロットに警告を発し、回避操作を指示することで安全を確保します。航空管制官の指示が届かない空域や、管制官の指示ミス、パイロットの誤操作など、様々な要因による衝突リスクを軽減する独立した安全層として機能します。

民間航空機衝突防止システムには、機能と世代に応じていくつかの種類が存在します。

* TCAS I: 最も初期のシステムで、自機周辺の航空機の存在を知らせる「交通警報(Traffic Advisory: TA)」のみを提供します。具体的な回避操作の指示は行わず、パイロットはTAを受けて状況を判断します。

* TCAS II: 現在、多くの大型民間航空機に搭載されている標準的なシステムです。TCAS Iの機能に加え、衝突の危険が差し迫った場合に、具体的な回避操作の指示である「解決勧告(Resolution Advisory: RA)」をパイロットに提供します。RAは通常、垂直方向の回避操作(上昇または下降)を指示し、自機と相手機のTCAS IIシステムが協調して互いに逆方向の回避指示を出すことで衝突を回避します。

* ACAS X:ACAS X: TCAS IIの後継として開発が進められている次世代の衝突防止システムです。TCAS IIの限界を克服し、将来の航空交通管理(ATM)システムとの統合を目指しています。このシステムは、より高度なアルゴリズムを採用し、従来の垂直方向の回避指示(RA)に加えて、水平方向の回避指示も提供できる点が大きな特徴です。また、ADS-B(自動従属監視放送)データとの統合により、より正確でタイムリーな情報に基づいた判断が可能となり、複雑な空域や高密度な交通状況下での性能向上、誤警報の削減が期待されています。

これらのシステムは、航空機の安全運航において不可欠な役割を果たしており、技術の進化とともにその機能と信頼性は向上し続けています。