商用航空機解体市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

商業航空機解体市場レポートは、用途(解体・分解、リサイクル・保管、整備済み中古部品、循環部品)、航空機タイプ(ナローボディ、ワイドボディ、リージョナルジェット)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別に分類されます。本レポートは、上記すべてのセグメントについて、市場規模と予測を金額(米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商業航空機解体市場の概要

本レポートは、商業航空機解体市場の規模、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。市場は、解体・分解、リサイクル・保管、中古利用可能材料(USM)、交換可能部品といった用途別、ナローボディ機、ワイドボディ機、リージョナルジェット機といった航空機タイプ別、そして北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカといった地域別にセグメント化されています。

市場規模と成長予測

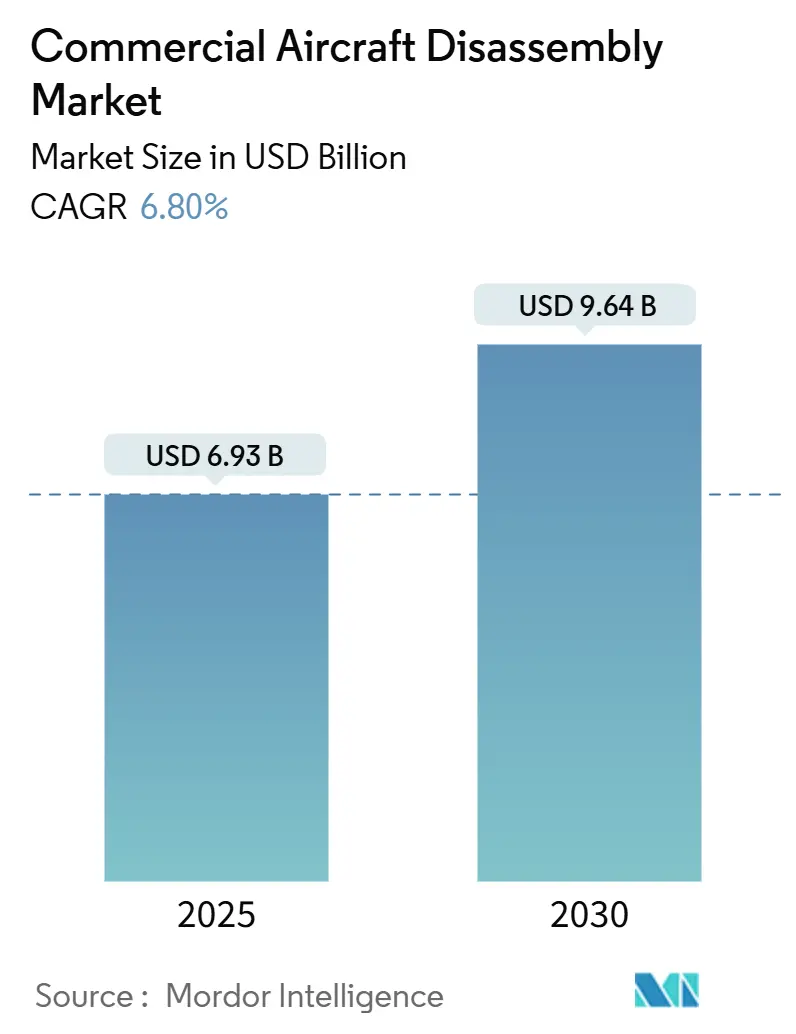

商業航空機解体市場は、2025年には69.3億米ドルと推定され、2030年には96.4億米ドルに達すると予測されています。予測期間(2025-2030年)における年平均成長率(CAGR)は6.80%です。市場の集中度は高く、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。

主要な市場トレンドと洞察

1. フリートの近代化と退役の増加:

航空会社がより燃費効率の高いモデルへフリートを近代化するにつれて、商業航空機の平均機齢は今後10年間で大幅に低下すると予測されています。この変化は、年間平均退役数を過去10年間と比較して20~25%増加させる要因となるでしょう。航空業界が持続可能な慣行を優先する中、耐用年数を終えた航空機部品のリサイクルが注目を集めています。しかし、燃料価格の低下は航空会社に航空機の運用寿命延長を促しており、これが古いエンジン(例:ロールス・ロイス トレント700、エアバスA330パワープラント)への需要増加につながっています。また、高価な合金の使用によるリサイクルコストの高さも市場成長への課題となっています。

2. ナローボディ機セグメントの優位性:

予測期間中、ナローボディ機セグメントが最大の市場シェアを占めると予想されています。これは、航空会社による短・中距離路線でのナローボディ機の広範な使用と、運用寿命終了時の高い回転率によるものです。特に、低コスト航空会社(LCC)がより燃費効率の高いモデルへ移行するにつれて、これらの航空機の退役が加速しています。

例えば、2025年1月には、専門航空機部品の大手プロバイダーであるBroward Aviation Services(BAS)がAerCapからボーイング737NG機(MSN 32798)を取得しました。この機体は、ミシシッピ州のAerCap Materials施設で解体される予定で、約800点の需要の高い部品が抽出され、修理後、BASの米国ハブ空港およびアイルランドの新規施設を通じて世界中のMRO(整備・修理・オーバーホール)およびAOG(航空機地上待機)顧客に供給されます。

LCCビジネスモデルの成功は、近年、新世代ナローボディ機への莫大な需要を生み出しています。新世代ナローボディ機の技術進歩により、より長距離の飛行が可能になり、ボーイング737やエアバスA320といったナローボディ機は最も売れている航空機となっています。

3. アジア太平洋地域の高い成長:

アジア太平洋地域は、予測期間中に最も高い成長を遂げると見込まれています。この地域の経済成長と好ましい人口動態は、航空旅客の大幅な増加を牽引しています。過去10年間、魅力的な観光地と航空アクセスの改善により、この地域では航空旅行が著しく成長しており、この上昇傾向は予測期間中も続くと予想されます。

中国やインドなどの国々で老朽化した航空機の数が増加していることも、解体サービスへの需要を押し上げると期待されています。また、日本、韓国、シンガポールといった確立された市場における厳格な航空整備・修理基準も、この地域の競争力をさらに高めています。

例えば、2024年11月には、IndiGoがA321XLR機80機をフリートに追加する計画を発表し、ティアII都市での運航拡大と長距離接続の強化を目指しています。これは、堅調な国内需要と地域市場における航空インフラ開発を支援するUDAN政策の影響を反映したものです。

また、2024年10月には、中国東方航空が6機目のCOMAC C919機を受領し、国内運航に投入しました。これは、中国が商業航空における自給自足を目指す取り組みと、国内航空旅行需要の増加に対応するものです。エアバスの展望によると、フリートの近代化が続く中国では、2023年から2042年の間に2,320機の航空機が退役すると予測されており、これは古い航空機の再利用、修理、リサイクルに大きな市場機会をもたらし、循環経済の発展に貢献すると考えられます。

競争環境

商業航空機解体市場は統合されており、少数のプレーヤーが主要な市場シェアを占めています。Ascent Aviation Services、A J Walter Aviation Ltd.、AAR CORP.、AerCap Holdings N.V.、およびAir Salvage International Ltd.が、商業航空機の解体、分解、リサイクル市場をリードしています。

これらの業界リーダーは、研究開発投資、M&A(合併・買収)、コラボレーション、地域拡大、パートナーシップ、製品発売など、多様な戦略を追求しています。航空機メーカー、航空会社、リサイクル企業、規制機関間の協力的なパートナーシップが、商業航空機の解体、分解、リサイクル市場の成長を推進しています。

最近の業界動向

* 2024年8月: トロントに本社を置くSkyservice Business Aviationは、新しい航空機リサイクル部門を立ち上げました。同社は、解体整備におけるベストプラクティスを遵守しているとしてAircraft Fleet Recycling Association(AFRA)の認定を受けており、持続可能な航空ソリューションの提供を目指しています。

* 2024年7月: 成熟した航空機資産の専門家であるVallairは、デンマークのスペア部品会社CORAX向けにエアバスA330機体の包括的な解体を実施しました。香港航空が以前運航していた23年落ちのこの機体は80%が解体され、完了時には1,500点以上の部品が中古利用可能材料(USM)として抽出される予定です。Vallairのロジスティクスチームは、すべての部品を体系的に処理、カタログ化、梱包し、修理前の評価とCORAXによるその後の販売に備えています。

本レポートは、世界の商業航空機解体市場に関する包括的な分析を提供しています。商業航空機解体市場とは、退役した航空機を取り外し、解体し、その部品をスペアパーツやスクラップ金属として再利用する活動を指します。

市場規模は、2024年に64.6億米ドルと推定されており、2025年には69.3億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)6.80%で成長し、2030年には96.4億米ドルに達すると見込まれています。本レポートでは、2020年から2024年までの過去の市場規模と、2025年から2030年までの将来予測がカバーされています。

本市場は、用途、航空機タイプ、および地域に基づいて詳細にセグメント化されています。

用途別では、解体・分解、リサイクル・保管、使用可能部品(USM)、および回転部品に分類されます。

航空機タイプ別では、ナローボディ機、ワイドボディ機、リージョナルジェット機が含まれます。

地域別では、北米(米国、カナダ)、欧州(ドイツ、英国、フランス、その他の欧州)、アジア太平洋(インド、中国、日本、韓国、その他のアジア太平洋)、ラテンアメリカ(ブラジル、その他のラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、イスラエル、その他の中東・アフリカ)の主要国における市場規模と予測が提供されています。各セグメントの市場規模は金額(米ドル)で示されています。

地域別の動向としては、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

市場のダイナミクスに関する章では、市場の概要、推進要因、抑制要因、およびポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて業界の魅力度が分析されています。

競争環境のセクションでは、ベンダーの市場シェアと主要企業のプロファイルが紹介されており、Ascent Aviation Services、A J Walter Aviation Limited、AAR CORP.、AerCap Holdings N.V.、AerSale, Inc.などが主要なプレーヤーとして挙げられています。

その他、調査の前提条件、範囲、調査方法、エグゼクティブサマリー、市場機会と将来のトレンドといった項目も網羅されており、本レポートが商業航空機解体市場に関する包括的な情報源であることが示されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の制約

- 4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 用途

- 5.1.1 分解と解体

- 5.1.2 リサイクルと保管

- 5.1.3 使用可能な中古材料

- 5.1.4 回転部品

- 5.2 航空機の種類

- 5.2.1 狭胴機

- 5.2.2 広胴機

- 5.2.3 リージョナルジェット

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 その他のヨーロッパ諸国

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋諸国

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 イスラエル

- 5.3.5.4 その他の中東およびアフリカ諸国

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 アセント・アビエーション・サービス

- 6.2.2 A J ウォルター・アビエーション・リミテッド

- 6.2.3 AAR CORP.

- 6.2.4 エアキャップ・ホールディングス N.V.

- 6.2.5 エアセール・インク

- 6.2.6 エア・サルベージ・インターナショナル・リミテッド

- 6.2.7 エアクラフト・エンド・オブ・ライフ・ソリューションズ AELS

- 6.2.8 マゼラン・エアロスペース

- 6.2.9 CAVU エアロスペース・インク

- 6.2.10 スカイスサービス・ビジネス・アビエーション

- 6.2.11 住友商事

- 6.2.12 ヴァレール

- 6.2.13 中国航空機リース・グループ・ホールディングス・リミテッド

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

商用航空機解体とは、耐用年数を終えた、あるいは事故や故障により運用が不可能となった商用航空機を、安全かつ効率的に分解し、その部品や素材を回収、再利用、または適切に廃棄する一連のプロセスを指します。これは単なる廃棄処分ではなく、航空機に残された価値ある部品を回収し、環境負荷を低減することを主な目的としています。航空機のライフサイクルにおける最終段階であり、持続可能な航空産業の実現に不可欠な要素として、その重要性が高まっています。

この解体プロセスにはいくつかの種類がございます。一つは「部品回収を主目的とする解体(Part-out/Disassembly for Spares)」です。これは、まだ飛行可能な状態の機体であっても、高価なエンジン、アビオニクス(航空電子機器)、降着装置、補助動力装置(APU)などの主要部品を回収し、中古部品市場で販売するために行われます。これらの部品は、新品に比べて大幅に安価であるため、航空会社の整備コスト削減に大きく貢献します。もう一つは「完全解体・スクラップ(Full Dismantling/Scrapping)」で、部品回収後、残った機体をさらに細かく分解し、アルミニウム合金、チタン合金、特殊鋼、銅線、複合材などの素材ごとに分別し、リサイクルまたは最終的に廃棄するプロセスです。また、一時的に運用を停止し、将来的な市場状況に応じて再利用か解体かを判断するために「保管・待機(Storage/Parking)」されるケースもございます。

解体された航空機の部品や素材は、多岐にわたる用途に供されます。最も主要な用途は「中古部品市場への供給」です。回収されたエンジン、APU、降着装置、アビオニクス、客室設備などは、航空会社の定期整備やMRO(Maintenance, Repair, and Overhaul)企業において、新品部品の代替品として活用されます。これにより、航空機の運用コストが削減され、特に旧型機の維持管理において重要な役割を果たします。次に、「素材のリサイクル」も重要な用途です。航空機は高品質なアルミニウム合金、チタン合金、特殊鋼などを大量に使用しており、これらは分別・精錬された後、自動車、建築、他の産業分野で再利用されます。近年では、炭素繊維複合材(CFRP)などの先進素材のリサイクル技術開発も進められています。さらに、機体の一部が「アップサイクル」され、家具、装飾品、アート作品などに生まれ変わることもあります。また、解体された機体の一部が、技術研究や航空学校での教材として「研究・教育」目的で利用されるケースもございます。

商用航空機解体には、様々な関連技術が用いられています。大型機体を安全かつ効率的に分解するためには、特殊なクレーン、リフト、切断機、油圧工具などの「特殊工具・設備」が不可欠です。また、燃料、油圧作動油、冷却剤などの液体を安全に抜き取り、処理する技術や、アスベストやPCBなどの有害物質を特定し適切に処理する「環境配慮型解体技術」は、環境汚染を防ぐ上で極めて重要です。回収された部品の信頼性を保証するためには、その履歴、状態、認証情報を厳格に管理し、トレーサビリティを確保する「部品管理・追跡システム」が不可欠です。特に、中古部品市場では、部品の信頼性が安全運航に直結するため、この管理体制は非常に重視されます。さらに、炭素繊維複合材(CFRP)などのリサイクルが難しい素材に対しては、熱分解、化学分解、機械的分解といった「複合材リサイクル技術」の研究開発が進められています。将来的には、一部の単純作業や危険作業において「ロボットや自動化」技術の導入も期待されています。

商用航空機解体市場の背景には、いくつかの重要な要因がございます。まず、「航空機寿命の到来」です。1990年代から2000年代初頭にかけて大量生産された航空機が、その耐用年数(一般的に約25~30年)を迎えつつあり、今後、解体される機体数は増加の一途を辿ると予測されています。次に、「新機材への更新」も大きな要因です。燃費効率や環境性能に優れた新型機への更新が進むことで、旧型機が市場から退役し、解体の対象となります。また、「中古部品市場の拡大」も市場を牽引しています。航空会社のコスト削減圧力が高まる中、新品よりも安価で入手可能な中古部品の需要が増加しており、特にエンジンや主要コンポーネントは高価であるため、中古市場の重要性が増しています。さらに、「環境規制の強化」も解体市場に影響を与えています。世界的に廃棄物削減やリサイクル推進の動きが強まっており、航空機解体においても環境負荷低減が強く求められています。この市場には、米国やヨーロッパを中心に専門の解体・リサイクル企業が存在し、近年ではアジア地域でも拠点の増加が見られます。

将来展望として、商用航空機解体市場はさらなる拡大が予測されています。今後20年間で数千機規模の商用航空機が解体されると見られており、市場規模は一層大きくなるでしょう。これに伴い、「リサイクル率の向上」が重要な課題となります。特に複合材のリサイクル技術の進展により、現在のリサイクル率(約85-90%)をさらに高め、廃棄物を最小限に抑える努力が続けられます。また、「デジタル化とトレーサビリティ」の進化も期待されています。ブロックチェーン技術などを活用し、部品の生産から解体、再利用までのライフサイクル全体を追跡・管理するシステムが普及することで、中古部品の信頼性がさらに向上し、市場の透明性が高まる可能性があります。商用航空機解体は、航空産業全体の環境負荷低減に貢献する重要なプロセスとして、その役割はますます大きくなり、「持続可能性への貢献」が強く意識されるでしょう。さらに、部品リース、部品共有、アップサイクル製品の開発など、解体から派生する「新たなビジネスモデル」が生まれる可能性も秘めています。世界中で解体される航空機の部品品質、環境基準、安全基準の標準化に向けた「国際協力と標準化」の取り組みも進展していくと考えられます。