商用航空機エンジン市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

航空機エンジン市場レポートは、航空機タイプ(ナローボディ、ワイドボディ、リージョナル)、エンジンタイプ(ターボファン、ターボプロップ)、エンジン部品(コンプレッサー、タービンなど)、推力クラス(10,000 Lbf未満など)、エンドユーザー(OEM工場装着など)、技術(従来型、GTFなど)、および地域(北米、南米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

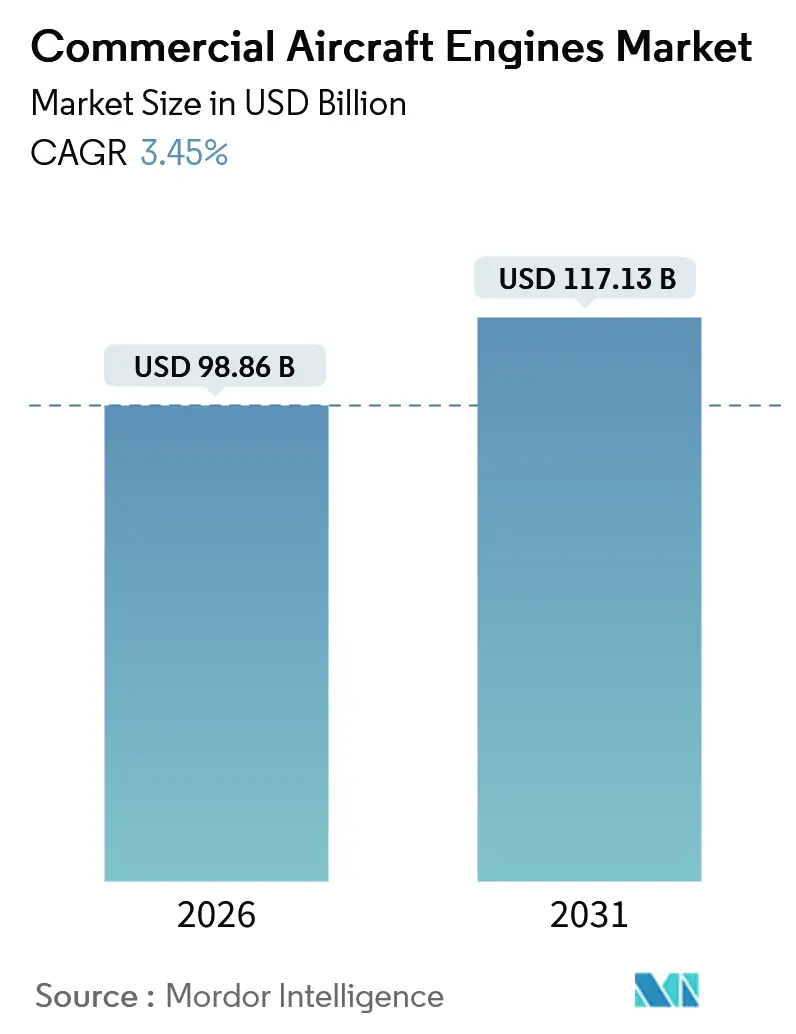

商用航空機エンジン市場は、2019年から2031年を調査期間とし、2026年には988.6億米ドル、2031年には1,171.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.45%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は高く、主要プレイヤーにはゼネラル・エレクトリック・カンパニー、サフランSA、プラット・アンド・ホイットニー(RTXコーポレーション)、CFMインターナショナル、ロールス・ロイスPLCなどが挙げられます。

市場概要と分析

この市場の拡大は、アジア太平洋地域における格安航空会社(LCC)の機材増加、PW1100GおよびLEAPエンジンの整備工場訪問(ショップビジット)量の増加、そしてアフターマーケット収益の可視性を高めるパワー・バイ・ザ・アワー契約への移行に起因しています。ターボファンエンジンは新規納入で引き続き優位を占めていますが、東南アジアやアフリカの航空会社が旧式のATR機をPW127XT-Mエンジン搭載機に置き換える動きにより、地域路線向けのターボプロッププログラムも勢いを取り戻しています。技術移行は緩やかであり、従来のアーキテクチャが依然として多くの既存機材を支えていますが、NASAやコリンズ・エアロスペースのような企業は、持続可能な航空燃料(SAF)やハイブリッド電気推進システムなどの新しい技術を積極的に研究・開発しています。これらの技術は、将来の航空機エンジン市場に大きな影響を与える可能性があります。

市場の動向

航空機エンジンのアフターマーケットは、航空交通量の増加と既存機材の寿命延長によって引き続き成長しています。特に、ナローボディ機向けのエンジンは、LCCの拡大と短距離路線の需要増加により、高い需要を維持しています。広胴機向けのエンジン市場も、長距離国際線の回復に伴い、徐々に勢いを取り戻しています。

サプライチェーンの課題と機会

COVID-19パンデミックの影響で、航空宇宙産業のサプライチェーンは大きな混乱を経験しました。部品の供給不足、熟練労働者の不足、原材料価格の高騰などが、エンジンの生産と整備に影響を与えています。しかし、これは同時に、サプライチェーンの多様化、デジタル化、および自動化への投資を促進する機会でもあります。企業は、レジリエンスを高め、将来のショックに備えるために、これらの分野での改善を進めています。

競争環境

市場は少数の大手プレイヤーによって支配されており、技術革新と顧客サービスが競争優位性を確立するための鍵となっています。これらの主要プレイヤーは、研究開発に多額の投資を行い、次世代エンジンの開発や既存エンジンの性能向上に取り組んでいます。また、MRO(整備・修理・オーバーホール)サービスプロバイダーとの提携や買収を通じて、アフターマーケットでのプレゼンスを強化しています。新興企業や中小企業は、特定のニッチ市場や革新的な技術ソリューションを提供することで、市場に参入しようとしています。

結論

航空機エンジン市場は、持続的な成長が見込まれる一方で、技術革新、環境規制、サプライチェーンの課題など、多くの変化要因に直面しています。アジア太平洋地域の成長、新しい推進技術の開発、そしてアフターマーケットの重要性の高まりが、今後の市場の方向性を決定する主要な要素となるでしょう。

本レポートは、世界の民間航空機エンジン市場について、包括的な分析を提供しております。民間航空機のタクシー、離陸、巡航、着陸操作に必要な推力を供給するエンジンの設計、製造、統合、納入、およびアフターマーケットサポートに焦点を当てております。

対象となるエンジンは、ナローボディ機、ワイドボディ機、リージョナル機に搭載されるターボファンおよびターボプロップエンジン、ならびにファン、コンプレッサー、燃焼器、タービン、ギアボックス、ノズル、電子制御システムといった主要サブシステムが対象となっております。市場は、航空機フリートの拡大、燃費効率の向上、規制順守、MRO(整備・修理・オーバーホール)要件の増加といった要因に牽引されており、OEM工場出荷時搭載エンジンと交換用/アフターマーケットエンジンの両面から評価がなされております。

市場の成長を牽引する主な要因としましては、アジア太平洋地域におけるLCC(格安航空会社)主導のフリート拡大、燃料効率の高いエンジンへのナローボディ機の加速的な置き換え、そして老朽化するフリートによるエンジンMRO需要の増加が挙げられます。また、PW1100GおよびLEAPエンジンの予期せぬショップ訪問の急増、OEMによるデジタルツインサブスクリプション収益、SAF(持続可能な航空燃料)に裏打ちされた長期オフテイク契約による再エンジン化も重要な推進力となっております。

一方で、市場の制約としましては、鍛造品および鋳造品の継続的な供給ボトルネック、認証および研究開発コストの高騰、GTF(ギアードターボファン)エンジンの粉末金属汚染による運航停止、さらには将来的なCFM56 USM(中古部品)の供給過剰によるアフターマーケット利益率の低下が指摘されております。

市場規模と成長予測(金額ベース)によりますと、世界の民間航空機エンジン市場は2026年の988.6億米ドルから、2031年には1171.3億米ドルに達すると予測されており、年平均成長率(CAGR)は3.45%を見込んでおります。エンジンタイプ別では、ターボファンエンジンが2025年の収益の57.76%を占め、単通路機および双通路機における優位性を示しております。地域別では、北米が主要な米国航空会社からのフリート更新注文に牽引され、4.55%のCAGRで最も速い成長を遂げると予想されております。技術面では、ハイブリッド電気エンジンがサブリージョナル航空機で二桁の燃料消費削減効果を示す実証機により注目を集めており、将来の炭素排出削減義務に対応する技術として位置づけられております。

本レポートでは、航空機タイプ(ナローボディ、ワイドボディ、リージョナル)、エンジンタイプ(ターボファン、ターボプロップ)、エンジンコンポーネント(コンプレッサー、タービン、ノズル、ギアボックスなど)、推力クラス、エンドユーザー(OEM工場出荷、交換/アフターマーケット)、技術(従来型、ギアードターボファン、ハイブリッド電気推進など)、および地理(北米、南米、欧州、アジア太平洋、中東、アフリカの国別詳細分析を含む)といった多角的なセグメンテーションに基づき、市場を詳細に評価しております。

競争環境に関しましては、市場集中度、戦略的動向、市場シェア分析が実施されており、CFM International、General Electric Company、Safran SA、Rolls-Royce PLC、Pratt & Whitneyといった主要エンジンOEMおよびMROプロバイダーの企業プロファイルが詳細に記述されております。サプライチェーンのボトルネックへの対応としましては、OEM各社が鍛造能力の垂直統合や積層造形ラインの拡大を進め、タービンディスクやコンプレッサー部品の生産確保に努めている状況です。

本レポートは、市場のバリューチェーンダイナミクス、規制および技術開発、競争の激しさ、主要企業の戦略的取り組みを包括的に評価し、市場の機会と将来の展望についても分析を行っております。

(約1980文字)特に、航空交通量の回復、新興市場における航空需要の増加、および持続可能な航空燃料(SAF)や電動推進技術への投資拡大が、市場成長の主要な推進要因として特定されています。また、MRO市場においては、フリートの老朽化と次世代エンジンの複雑化が、高度なメンテナンスソリューションとデジタル技術の導入を加速させています。本分析は、投資家、メーカー、サプライヤー、および政策立案者が、航空エンジンMRO市場の複雑なダイナミクスをナビゲートし、競争優位性を確立するための戦略を策定する上で不可欠な情報を提供します。これにより、ステークホルダーは市場の進化を理解し、情報に基づいた意思決定を行うための貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 LCC主導によるAPACの機材拡大

- 4.2.2 燃費効率の高いエンジンによるナローボディ機の交換加速

- 4.2.3 老朽化した機材がエンジンMRO需要を押し上げ

- 4.2.4 PW1100GおよびLEAPの予期せぬ工場訪問の急増

- 4.2.5 OEMのデジタルツインサブスクリプション収益

- 4.2.6 SAFに裏打ちされた長期オフテイク契約がエンジン換装を推進

- 4.3 市場の阻害要因

- 4.3.1 鍛造および鋳造の供給ボトルネックの継続

- 4.3.2 認証および研究開発コストの高騰

- 4.3.3 粉末金属汚染による運航停止(GTF)

- 4.3.4 CFM56 USMの供給過剰によるアフターマーケット利益の浸食

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 航空機タイプ別

- 5.1.1 狭胴機

- 5.1.2 広胴機

- 5.1.3 リージョナル機

- 5.2 エンジンタイプ別

- 5.2.1 ターボファン

- 5.2.2 ターボプロップ

- 5.3 エンジンコンポーネント別

- 5.3.1 圧縮機

- 5.3.2 タービン

- 5.3.3 ノズル

- 5.3.4 ギアボックス

- 5.3.5 その他のコンポーネント(ファン、燃焼器、FADECおよび制御電子機器など)

- 5.4 推力クラス別

- 5.4.1 10,000未満

- 5.4.2 10,001~25,000

- 5.4.3 25,001~50,000

- 5.4.4 50,000超

- 5.5 エンドユーザー別

- 5.5.1 OEM工場装着

- 5.5.2 交換/アフターマーケット

- 5.6 技術別

- 5.6.1 従来型ターボファン/ターボプロップ

- 5.6.2 ギアードターボファン(GTF)

- 5.6.3 二重反転オープンローター

- 5.6.4 ハイブリッド電気推進

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 南米のその他の地域

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 フランス

- 5.7.3.3 ドイツ

- 5.7.3.4 ロシア

- 5.7.3.5 欧州のその他の地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 アジア太平洋のその他の地域

- 5.7.5 中東

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 中東のその他の地域

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 CFM International

- 6.4.2 The General Electric Company

- 6.4.3 Safran SA

- 6.4.4 Rolls-Royce PLC

- 6.4.5 Pratt & Whitney (RTX Corporation)

- 6.4.6 United Engine Corporation (Rostec)

- 6.4.7 Honeywell International Inc.

- 6.4.8 MTU Aero Engines AG

- 6.4.9 IHI Corporation

- 6.4.10 Mitsubishi Heavy Industries Aero Engines, Ltd.

- 6.4.11 Lycoming Engines

- 6.4.12 Williams International

- 6.4.13 Lufthansa Technik AG

- 6.4.14 GKN plc

- 6.4.15 Singapore Technologies Engineering Ltd.

- 6.4.16 StandardAero

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商用航空機エンジンは、旅客機や貨物機といった商業目的で運航される航空機を推進させるための動力源であり、現代社会における人や物の移動を支える基幹技術の一つです。その主要な役割は、航空機に十分な推力を与え、安全かつ効率的に飛行させることにあります。特に、安全性、信頼性、燃費効率、低騒音、低排出ガスといった多岐にわたる厳しい要件を満たすことが求められます。

現在、商用航空機エンジンの主流はガスタービンエンジンであり、その中でも特にターボファンエンジンが広く採用されています。ガスタービンエンジンは、空気を圧縮し、燃料と混合して燃焼させ、その高温高圧のガスでタービンを回し、最終的に推力を得る仕組みです。

商用航空機エンジンの種類は、主に以下の二つに大別されます。一つ目は「ターボファンエンジン」です。これは、エンジンの前方にある大型のファンで取り込んだ空気の一部を燃焼室へ送り込み、残りの大部分を燃焼室を迂回させて後方へ噴射することで推力を得る方式です。この迂回する空気の流れ(バイパス流)が推力の大半を占めるため、燃費効率が良く、騒音も比較的低いという特徴があります。特に、バイパス比(燃焼室を通らない空気と通る空気の比率)が高い「高バイパス比ターボファンエンジン」は、現代の大型旅客機や中型旅客機に広く採用されています。もう一つは「ターボプロップエンジン」です。これは、ガスタービンでプロペラを駆動し、その回転によって推力を得る方式です。低速・中高度での飛行において高い燃費効率を発揮するため、主に小型旅客機や地域間輸送機、一部の貨物機などに利用されています。

これらのエンジンは、様々な用途で活用されています。最も一般的なのは「旅客機」であり、短距離から長距離まで、世界中の空路で人々の移動を支えています。ナローボディ機(単通路機)やワイドボディ機(双通路機)といった機体の種類に応じて、適切な推力と燃費性能を持つエンジンが搭載されます。次に「貨物機」では、大量の物資を迅速に輸送するために、高い信頼性と積載能力を持つエンジンが不可欠です。また、「ビジネスジェット」のような小型ながら高速・長距離飛行が可能な航空機にも、その用途に特化した高性能なエンジンが搭載されています。

商用航空機エンジンの開発と製造には、最先端の多岐にわたる技術が結集されています。まず「材料技術」では、エンジン内部の高温高圧環境に耐えうるニッケル基超合金やチタン合金、軽量化と高強度化を両立する複合材料(CFRPなど)が不可欠です。次に「空力設計」では、ファンブレード、コンプレッサー、タービンブレードの形状を最適化し、空気の流れを最大限に活用することで、エンジンの効率を向上させています。これには計算流体力学(CFD)を用いたシミュレーションが不可欠です。「燃焼技術」は、燃料の完全燃焼を促進し、燃費効率を高めるとともに、窒素酸化物(NOx)などの有害排出ガスを低減するためのリーンバーン(希薄燃焼)技術などが研究されています。「制御技術」では、FADEC(Full Authority Digital Engine Control)と呼ばれるデジタル制御システムがエンジンの運転状態を精密に監視・制御し、安全性、燃費、性能を最適化しています。「騒音低減技術」も重要であり、シェブロンノズルや音響ライナー、ファンブレードの設計改良などにより、離着陸時の騒音を抑制しています。さらに、「メンテナンス技術」では、エンジンに搭載されたセンサーから得られるデータを活用し、エンジンの状態を常時監視する状態監視システムや、故障を予測して事前に部品交換を行う予知保全の導入が進んでいます。近年では、AIやIoT、ビッグデータ解析といった「デジタル技術」が、設計、製造、運用のあらゆる段階で活用され、効率化と性能向上に貢献しています。

商用航空機エンジン市場は、世界経済の動向や航空需要に大きく左右される巨大な産業です。主要なメーカーとしては、アメリカのGEアビエーション、イギリスのロールス・ロイス、アメリカのプラット・アンド・ホイットニーが「ビッグスリー」として知られています。また、GEとフランスのサフラン・エアクラフト・エンジンズの合弁会社であるCFMインターナショナルや、プラット・アンド・ホイットニー、ドイツのMTUアエロ・エンジンズ、日本の日本航空機エンジン協会(JAEC)、スペインのITPエアロの合弁会社であるIAEインターナショナル・エアロ・エンジンズなども、主要なエンジンサプライヤーとして市場で大きな存在感を示しています。市場の成長要因としては、新興国の経済成長に伴う航空旅客数の増加、LCC(格安航空会社)の台頭による航空旅行の一般化、そして既存航空機の老朽化に伴う更新需要が挙げられます。一方で、開発コストの高騰、サプライチェーンの複雑化、地政学的リスク、そしてパンデミックのような予期せぬ事態が市場に大きな影響を与える可能性も常に存在します。

将来の商用航空機エンジンは、持続可能性と環境性能のさらなる向上が最重要課題となります。燃費効率の改善は引き続き追求され、CO2排出量削減のために、SAF(Sustainable Aviation Fuel:持続可能な航空燃料)の利用促進や、水素燃料エンジン、電動・ハイブリッドエンジンの研究開発が加速しています。特に、水素燃料は燃焼時にCO2を排出しないため、究極の脱炭素ソリューションとして期待されています。また、オープンローター(Open Rotor)エンジンのような、従来のターボファンエンジンとは異なる構造を持つエンジンの実用化も検討されており、さらなる燃費効率の向上が見込まれます。超音速旅客機向けエンジンの再開発も、特定のニッチ市場での需要を見据えて進められる可能性があります。AIを活用したエンジンの自律制御や、予知保全の高度化も進み、エンジンの安全性と信頼性を一層高めるとともに、運用コストの削減にも貢献するでしょう。航空業界全体の脱炭素化目標達成に向け、商用航空機エンジンは技術革新の最前線に立ち、その進化は今後も止まることはありません。安全性と信頼性を最優先しつつ、環境負荷の低減と経済性の両立を目指すことが、未来の商用航空機エンジンに課せられた使命と言えるでしょう。