商用航空機脱出システム市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

商業航空機避難システム市場レポートは、機器タイプ(避難用スライド、救命いかだ、個人用浮力補助具)、航空機タイプ(ナローボディ、ワイドボディ、リージョナルジェット)、搭載方法(ラインフィット、レトロフィット)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用航空機脱出システム市場:規模、シェア、分析

# 概要

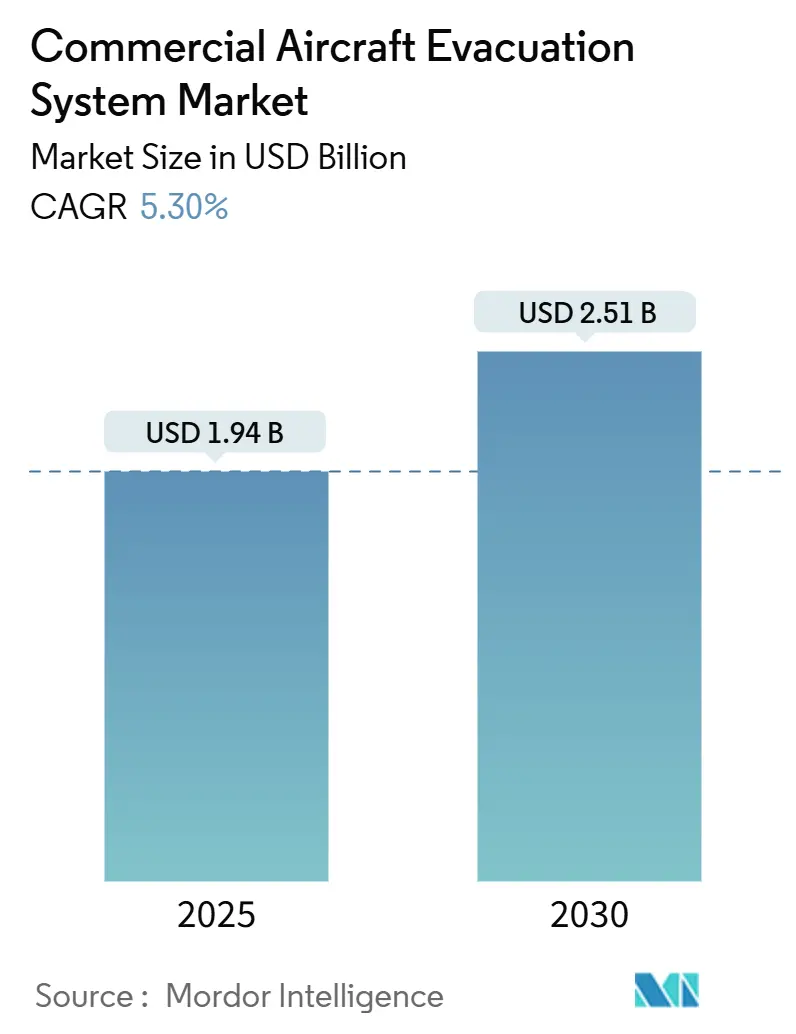

商用航空機脱出システム市場は、2019年から2030年までの調査期間において、堅調な成長が見込まれています。市場規模は2025年に19.4億米ドルに達し、2030年には25.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.30%です。この市場は集中度が高く、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

本レポートは、機器タイプ(脱出スライド、救命いかだ、個人用浮力装置)、航空機タイプ(ナローボディ機、ワイドボディ機、リージョナルジェット機)、装備タイプ(ラインフィット、レトロフィット)、および地域(北米、欧州、アジア太平洋など)に基づいて市場をセグメント化し、米ドル建ての市場価値で予測を提供しています。

# 市場分析

商用航空機脱出システム市場は、2025年の16.2億米ドルから2030年には22.5億米ドルに達し、CAGR 6.79%で成長すると予測されています。この成長は、航空機の急速な更新サイクル、2024年以降のFAAおよびEASAによる厳格な試験プロトコル、そして予期せぬメンテナンスイベントを削減するバッテリー駆動のスマートセンサー付きスライドの普及によって推進されています。一方で、チタンや特殊鋼のコスト上昇はサプライヤーの利益を圧迫していますが、これが材料効率の革新を促し、競争障壁を強化しています。

地域別では、アジア太平洋地域が低コスト航空会社(LCC)の拡大と、2043年までに世界の航空機納入数の46%に相当する19,500機の新規航空機導入が予測されることから、需要創出を牽引しています。一方、北米は成熟したMRO(整備・修理・オーバーホール)インフラ、長年のOEM供給契約、および複合現実(MR)を用いた乗務員訓練義務に対応するスライドのレトロフィット加速により、最大の地域的足場を確立しています。

# 主要なレポートのポイント

* 機器タイプ別: 脱出スライドは2024年に商用航空機脱出システム市場シェアの60.24%を占め、2030年までにCAGR 7.21%で拡大すると予測されています。

* 航空機タイプ別: リージョナルジェット機は2025年から2030年にかけてCAGR 7.45%と最も速い成長を遂げると予測されており、ナローボディ機は2024年に48.78%の価値シェアを占めました。

* 装備タイプ別: ラインフィット(新造機への搭載)は2024年の収益の63.45%を占めましたが、レトロフィット(既存機への改修)は2030年までにCAGR 7.34%とより高い成長率を記録すると予測されています。

* 地域別: アジア太平洋地域はCAGR 7.56%と最も速い成長を遂げると予測されており、北米は2024年に29.89%の収益シェアを維持しました。

# 世界の商用航空機脱出システム市場のトレンドと洞察

促進要因

1. ナローボディ機およびワイドボディ機プログラムにおける機材更新サイクル: 世界中の航空会社が、燃費効率の高いA320neoやB737 MAXなどの最新鋭機に旧型機を置き換えています。これらの新機材には、高密度キャビン向けに設計された最先端の脱出スライドが搭載されており、OEMからの需要を牽引しています。また、機材更新は、乗務員訓練の簡素化のために機材の統一を図るオペレーターによるアフターマーケットのレトロフィットも促進しています。座席数の増加は、必要な脱出速度性能を高め、サプライヤーに軽量素材や急速膨張バルブの統合を促しています。

2. 2024年以降のFAAおよびEASAによる厳格な脱出試験基準: 2024年FAA再承認法第365条は、煙、低視界、手荷物干渉などの変数を考慮した実世界での脱出研究を義務付けています。EASAも同様に、極端な温度や構造損傷の閾値での性能検証をスライドメーカーに義務付けています。JAL A350の事故は、行動に起因する遅延を明らかにし、認証プロセスにおける乗務員連携データの必要性を促しました。これらの規制遵守コストは製品開発サイクルを長期化させますが、複数の管轄区域での承認に精通した既存企業に規模の優位性をもたらします。

3. 老朽化した航空機の脱出スライドオーバーホールに対するMRO需要の増加: Oliver Wymanは、世界の航空MRO支出が2034年までに1,240億米ドルに増加すると予測しており、脱出スライドのオーバーホールは必須のニッチ市場を占めています。材料の疲労や生地の多孔性により、10年から12年ごとに定期的な交換が必要となり、年金のような収益源を生み出しています。FAA承認施設の不足や技術者認証の厳格な要件により、ボトルネックが生じています。

4. 低コスト航空会社(LCC)の拡大による新規脱出システム設置の増加: IndiGoやScootなどのアジア太平洋地域のLCCは、高い機材成長軌道を維持し、迅速なターンアラウンドと座席密度の高いキャビンを優先しています。脱出システムは、認証要件を満たすために、最小限のメンテナンス要件と強化された脱出速度のバランスを取る必要があります。LCCによる中古航空機の取得は、オペレーターが安全装備を統一し、保険会社の要件を満たすためにレトロフィット契約を促進しています。

5. バッテリー駆動スマートセンサー脱出スライドの統合によるメンテナンス要件の削減: この技術は、メンテナンスの必要性を低減し、市場成長に貢献しています。

6. 複合現実(MR)を用いた乗務員訓練義務の採用による脱出準備の強化: MR訓練は、乗務員の脱出準備を向上させ、市場の成長を後押ししています。

抑制要因

1. 新規参入を制限する長期的なOEM脱出システム供給契約: Collins AerospaceとSatairの50年間の流通契約に代表されるように、航空機のライフサイクルを支配する長期的な供給契約が存在します。エアバスやボーイングは、認証リスクを最小限に抑えるために既存のパートナーに依存しており、1,000万米ドル以上のプラットフォーム認定コストに直面する新規参入者にとって機会は限られています。

2. 機内手荷物による脱出遅延の継続的な発生による責任および安全リスクの増大: 緊急時に乗客が手荷物を保持し続けることによる非遵守は、最近の脱出を遅らせ、保険会社にリスク評価モデルの見直しを促しています。規制当局は、手荷物回収の試みを軽減するために、頭上収納棚のロック機構や照明付きスライド経路標識などの設計変更を検討しています。

3. 原材料コストの高騰によるメーカーの利益圧迫: チタンや高性能繊維などの原材料コストの上昇は、メーカーの利益を圧迫し、市場成長の抑制要因となっています。

4. FAA承認の独立系MRO能力の制限によるアフターマーケット成長の制約: FAA承認の独立系MRO施設の不足は、アフターマーケットの成長を制約する要因となっています。

# セグメント分析

機器タイプ別:イノベーション統合によりスライドが優位に

脱出スライドは2024年に商用航空機脱出システム市場の60.24%を占め、CAGR 7.21%で成長を牽引しています。スライドは軽量ポリウレタン生地とデュアルレーン構造を組み合わせることで、脱出効率を向上させています。組み込まれたIoTノードは、圧力、温度、展開準備状況を航空会社のダッシュボードに送信し、リアルタイムのヘルスモニタリングは状態ベースのメンテナンスを支え、早期導入機材では予期せぬ取り外しを25%以上削減しています。すべての非常口への搭載義務と競争力のある技術ロードマップにより、スライドは2030年まで明確な優位性を維持すると見られています。

救命いかだは2番目に大きな貢献分野であり、EASAによる長距離迂回ルートにおける着水時の生存基準の厳格化によって支えられています。Survitecの152人乗りSeahavenいかだは、コンパクトな収納形態と4重冗長CO2膨張バルブの進歩を示しています。個人用浮力装置は収益では最小ですが、乗客数の増加と大人・幼児サイズの標準化を求める規制により、着実な更新が記録されています。

航空機タイプ別:リージョナルジェット機が成長軌道を加速

リージョナルジェット機プラットフォームは、2030年までにCAGR 7.45%で成長し、ナローボディ機やワイドボディ機を上回ると予測されています。エンブラエルE-Jet E2派生型やデ・ハビランド・ダッシュ8の代替機がこの急増を支えており、低い敷居高さに対応するコンパクトなスライド形状が求められています。スライドサプライヤーは、地面への衝突を避けつつ1.5秒で展開する膨張軌道を設計しています。

ナローボディ機は、A320neoおよびB737 MAXの生産ラインを通じて、2024年に48.78%の市場シェアを占め、総需要を牽引し続けています。LCCの座席密度は脱出速度設計マージンを拡大させ、前方ドアへの2レーンスライドのレトロフィットを促しています。ワイドボディ機は成熟した成長の遅いニッチ市場ですが、乗客数の多さや洋上飛行セグメントが、いかだやPFDの着実な需要を維持しています。

装備タイプ別:近代化を通じてレトロフィットが勢いを増す

ラインフィット(新造機への搭載)は2024年の収益の63.45%を占めましたが、航空会社が統一された安全装備基準の下で混在する機材を同期させるにつれて、レトロフィット需要はCAGR 7.34%で増加しています。レトロフィットプロジェクトは、ドアの切断を避け、サービス停止日数を削減するために、モジュール式のパックインパックスライド設計を活用しています。スマートテクノロジー対応キットは、プラグアンドプレイのバッテリーモジュールとBLEビーコンを統合し、スライド全体の交換なしに段階的なアップグレードパスを可能にしています。

# 地域分析

北米は2024年の市場価値の29.89%を占めました。これは、シアトル、ウィチタ、モントリオールに集中する航空宇宙OEMクラスターが認証サイクルを迅速化し、近接したサプライチェーンを維持していることに起因します。また、この地域にはPart 145スライド修理ステーションの最も密なネットワークがあり、ターンアラウンドタイムを短縮し、アフターマーケットの安定性を強化しています。FAAのルールメイキングにおけるリーダーシップは、世界のベンチマークを形成し、米国サプライヤーに早期の技術的洞察を与えています。

アジア太平洋地域は、エアバスの19,500機という航空機納入見通しと、中国の年間RPK成長率5.7%に牽引され、CAGR 7.56%と最も急速な成長を遂げると予測されています。インドの航空会社は2桁の旅客数回復を記録し、予測メンテナンススライドを装備した次世代ナローボディ機を発注しています。地域政府は現地組立ラインを誘致しており、サプライヤーはオフセット政策を遵守しつつIP管理を維持するために、天津やハイデラバードでの合弁事業設立を迫られています。

欧州は、EASAの厳格なヒューマンファクター試験や、トゥールーズやハンブルクを起源とする複合材料プログラムを通じて、技術的に影響力を持ち続けています。

# 競争環境

商用航空機脱出システム市場は高度に集中しており、少数の多国籍企業がコア技術と認証ポートフォリオを支配しています。SafranとCollins Aerospaceがティア1グループの筆頭であり、スライド、いかだ、作動装置の製品ラインを組み合わせて、より広範な内装パッケージ内でクロスセルを行っています。

Survitec Group Limitedのような中堅専門企業は、石油掘削ヘリコプターや軍事セグメントで活用されるいかだ中心のニッチ市場を開拓していますが、商用ジェット市場への参入のためにティア1企業との提携を増やしています。エアバスの加速センサー故障検出に関するUS9248918B2のような知的財産出願は、アビオニクスヘルスモニタリングと脱出システム間の収束が激化していることを示しています。

サプライチェーンの変動性は、チタンや高性能繊維のボトルネックがデュアルソース戦略を必要とするため、最大の競争上の脅威となっています。垂直統合された生地織りやガス膨張キャニスター生産能力を持つ企業は、回復力と価格決定力を獲得しています。全体として、競争はスマートセンサー、予測分析、およびグローバルMROサービスを統合された生涯価値提案としてパッケージ化できる企業に有利に働いています。

# 商用航空機脱出システム業界の主要企業

* Survitec Group Limited

* Trelleborg AB

* Collins Aerospace (RTX Corporation)

* Safran SA

* EAM Worldwide

# 最近の業界動向

* 2023年10月: HAECO GroupはSafran Aerosystemsと、C919航空機の脱出スライドのメンテナンスに関する契約を締結しました。この契約に基づき、HAECOのコンポーネント修理・オーバーホール(CRO)部門は、アジア太平洋地域におけるC919脱出スライドの修理能力を開発する権限を与えられます。

* 2022年6月: Air Partnerは、災害管理会社である米国拠点のKenyon International Emergency Servicesと提携しました。この提携は、災害時に個人を支援するためのカスタマイズされた航空避難計画の開発と実施に焦点を当てています。

* 2022年1月: Collins AerospaceはSpairlinersと脱出スライドのサポート契約を締結しました。これには、脱出システムの試験、検査、修理、改造、交換サービスが含まれます。

本レポートは、商用航空機脱出システム市場に焦点を当てた包括的な分析を提供しています。緊急時に乗客を航空機から安全に避難させるための脱出スライド、救命いかだ、個人用浮力補助具(救命胴衣、膨張式アームバンドなど)といった脱出機器が対象です。市場は、機器タイプ別(脱出スライド、救命いかだ、個人用浮力補助具)、航空機タイプ別(ナローボディ、ワイドボディ、リージョナルジェット)、装備タイプ別(ラインフィット、レトロフィット)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細にセグメント化され、各セグメントの市場規模と予測が価値(USD)で示されています。

エグゼクティブサマリー

市場は堅調な成長を示しており、2025年には16.2億米ドル規模に達し、2030年には22.5億米ドルに成長し、年平均成長率(CAGR)6.79%で推移すると予測されています。地域別では、アジア太平洋地域が最も速い需要成長を牽引すると見込まれており、低コスト航空会社(LCC)の拡大と予測される19,500機の航空機納入に牽引され、2025年から2030年にかけて7.56%のCAGRを記録すると予測されています。

機器セグメントでは、脱出スライドが2024年に60.24%のシェアを占め、7.21%のCAGRで成長すると予測されており、収益を牽引しています。レトロフィット設置は、老朽化した機材のオーバーホール、複合現実(MR)訓練の義務化、および多様な航空機間での機器標準化の要望により、7.34%のCAGRで加速しています。

スマートセンサー搭載スライドは、継続的な状態監視により予期せぬ取り外しを減らし、予知保全を可能にすることで、初期導入航空会社においてスライド関連の運用中断を25%以上削減し、航空会社の経済性を向上させています。一方で、新規参入者にとっての主な障壁は、長期的なOEM供給契約と、航空機プラットフォームあたり1,000万米ドルを超える高額な認証コストです。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* ナローボディ機およびワイドボディ機の機材更新サイクル。

* 2024年以降のFAAおよびEASAによる厳格な避難試験基準の導入。

* 老朽化した航空機における脱出スライドのオーバーホールに対するMRO(整備・修理・運用)需要の増加。

* 低コスト航空会社(LCC)の拡大が新たな脱出システム設置を促進。

* バッテリー駆動のスマートセンサー搭載脱出スライドの統合によるメンテナンス要件の削減。

* 避難準備を強化するための複合現実(MR)クルー訓練義務化の採用。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 新規参入を制限する長期的なOEM脱出システム供給契約。

* 客室手荷物による避難遅延が継続的に発生し、責任と安全リスクが増大していること。

* 原材料費の高騰がメーカーのマージンを圧迫。

* FAA承認の独立系MRO能力が限定的であるためにアフターマーケットの成長が制約。

市場の状況とセグメンテーション

本レポートでは、市場の概要、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)といった市場の状況が詳細に分析されています。

市場規模と成長予測は、以下のセグメントに基づいて提供されています。

* 機器タイプ別: 脱出スライド、救命いかだ、個人用浮力補助具。

* 航空機タイプ別: ナローボディ、ワイドボディ、リージョナルジェット。

* 装備タイプ別: ラインフィット(新造機への搭載)、レトロフィット(既存機への改修)。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、フランス、ドイツ、イタリア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、その他南米)、中東・アフリカ(中東、アフリカ)。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動き、市場シェア分析が提供されています。Safran SA、Collins Aerospace (RTX Corporation)、Survitec Group Limited、Trelleborg AB、EAM Worldwide、Lufthansa Technik AG、Hong Kong Aircraft Engineering Company Limitedなど、主要な市場参加企業のプロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望

本レポートは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ナローボディ機およびワイドボディ機のプログラムにおける機材更新サイクル

- 4.2.2 2024年以降のFAAおよびEASAによるより厳格な避難試験基準

- 4.2.3 老朽化した航空機における脱出用スライドのオーバーホールに対するMRO需要の増加

- 4.2.4 格安航空会社(LCC)の拡大が新たな脱出システム設置を促進

- 4.2.5 バッテリー駆動のスマートセンサー付き脱出用スライドの統合によるメンテナンス要件の削減

- 4.2.6 避難準備を強化するための複合現実クルー訓練義務の採用

-

4.3 市場の阻害要因

- 4.3.1 新規参入を制限する長期OEM脱出システム供給契約

- 4.3.2 継続的な機内手荷物避難の遅延が責任と安全リスクを増大

- 4.3.3 原材料費の高騰がメーカーのマージンを圧迫

- 4.3.4 FAA承認の独立系MRO能力の制限がアフターマーケットの成長を抑制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 機器タイプ別

- 5.1.1 脱出用スライド

- 5.1.2 救命いかだ

- 5.1.3 個人用浮力補助具

-

5.2 航空機タイプ別

- 5.2.1 ナローボディ

- 5.2.2 ワイドボディ

- 5.2.3 リージョナルジェット

-

5.3 装備別

- 5.3.1 ラインフィット

- 5.3.2 レトロフィット

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 フランス

- 5.4.2.3 ドイツ

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 アラブ首長国連邦

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サフランSA

- 6.4.2 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.3 サーバイテック・グループ・リミテッド

- 6.4.4 トレレボルグAB

- 6.4.5 スウィットリック・サバイバル・プロダクツ

- 6.4.6 EAMワールドワイド

- 6.4.7 FCAHエアロスペース

- 6.4.8 ダート・エアロスペース・カンパニー

- 6.4.9 ルフトハンザ・テクニックAG

- 6.4.10 香港航空機技術有限公司

- 6.4.11 HRDエアロシステムズ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商用航空機脱出システムとは、航空機が緊急事態に陥った際に、乗客および乗員が安全かつ迅速に機外へ脱出するための設備、手順、そしてそれらを支える技術の総称でございます。その主要な目的は、火災、不時着水、構造的損傷といった緊急事態において、国際的な安全基準で定められた時間内、例えば「90秒ルール」と呼ばれる基準に従い、機内の全員を安全に避難させることにあります。このシステムは、非常口、脱出スライド、救命胴衣、緊急照明、そして乗員による適切な指示など、多岐にわたる要素で構成されております。

脱出システムにはいくつかの種類がございます。最も代表的なものは「脱出スライド」で、これは航空機のドアに格納されており、緊急時に自動または手動で展開・膨張するインフレータブル式の滑り台でございます。水上不時着に備えて、救命いかだとしても機能する「スライド・ラフト」と呼ばれるタイプも存在します。航空機のドアの高さや収容人数に応じて、ダブルレーンやシングルレーンなど、様々な形状のスライドが採用されております。また、航空機にはメインドアの他に、主翼上にある「オーバーウィング出口」や、一部の機体では機体後部に設けられた「テールコーン出口」といった「非常口」が複数設置されており、これらも脱出経路として重要な役割を担います。水上不時着に備えて、座席の下などには「救命胴衣」が常備されており、自動または手動で膨張するタイプが一般的です。さらに、停電時や煙が充満した状況でも脱出経路を確保するため、「緊急照明」が通路や非常口への誘導灯として機能し、床面照明や非常口表示灯が視認性を高めます。コックピットには脱出用のロープが備え付けられていることもございます。これらの物理的な設備に加え、緊急時ブリーフィングカードや、訓練された乗員による的確な指示も、システムの一部として不可欠でございます。

これらの脱出システムは、主に陸上での緊急脱出と水上での緊急脱出の二つの状況で活用されます。陸上での緊急脱出は、火災、滑走路逸脱、離陸中止といった状況で発生し、主に脱出スライドが使用されます。一方、水上での緊急脱出、すなわち不時着水時には、救命胴衣が着用され、スライド・ラフトや別途搭載される救命いかだが展開されます。いずれの状況においても、乗員による訓練された指示は、乗客のパニックを防ぎ、スムーズな脱出を促す上で極めて重要な役割を果たします。航空会社は、システムの信頼性を維持するため、乗員への定期的な訓練、設備の点検、そして模擬脱出訓練などを実施し、万が一の事態に備えております。

脱出システムを支える関連技術も多岐にわたります。脱出スライドには、軽量でありながら高強度な素材、例えばナイロンやポリウレタンコーティングなどが用いられ、その進化がシステムの性能向上に寄与しております。高圧ガス(CO2など)を用いた自動展開・膨張システムは、迅速かつ確実なスライドの展開を可能にします。ドアの開閉状態やスライドの展開状況を監視するセンサー技術も、システムの信頼性を高める上で重要です。コックピットと客室乗務員間の連携や外部との連絡を可能にする緊急通信システムも、脱出プロセスを円滑に進めるために不可欠でございます。近年では、仮想現実(VR)や拡張現実(AR)を用いた乗員訓練や、脱出経路の最適化シミュレーション技術も導入され、訓練の質向上に貢献しております。また、機内火災発生時の初期消火システムや、煙による視界不良を防ぐ煙感知・除去システムも、脱出システムの有効性を高める上で重要な関連技術でございます。

市場背景としましては、商用航空機脱出システムは、FAA(米国連邦航空局)、EASA(欧州航空安全機関)、JCAB(日本航空局)といった各国の航空当局が定める非常に厳格な安全基準、特に前述の「90秒ルール」によってその市場が形成されております。この厳しい規制が、システムの開発と導入を強く推進する最大の要因でございます。世界的な航空旅客数の増加に伴い、新型航空機の開発・導入が進んでおり、それに伴い脱出システム市場も拡大傾向にございます。技術革新は、より軽量で、より迅速かつ確実に展開できるシステムの開発競争を促しております。一方で、航空機の運用コストに直結するため、システムは高性能でありながら、軽量かつ低コストであることが常に求められる課題でございます。市場は、UTC Aerospace Systems(現Collins Aerospace)、Safran S.A.、Trelleborg ABといった少数の専門メーカーによって寡占されている状況でございます。

将来展望としましては、脱出システムはさらなる進化を遂げると考えられます。燃料効率の向上と積載量の増加のため、システムの「軽量化と小型化」は継続的な課題であり、新素材の導入や設計の最適化によって進められるでしょう。緊急時の迅速な対応能力を高めるため、「展開速度の向上と信頼性の強化」に向けた技術開発も引き続き行われます。航空機の他のシステム、例えばフライトマネジメントシステムや客室管理システムとの連携を強化する「スマート化と統合」が進み、センサーによるリアルタイム監視や、AIを活用した最適な脱出経路の提示などが実現する可能性もございます。耐火性、耐久性、軽量性に優れた「新素材の導入」も、システムの性能向上に寄与するでしょう。一部の機能の自動化、例えばドアの自動開放やスライドの自動展開は進むと考えられますが、最終的な判断と乗客への指示は、依然として訓練された乗員が担うことの重要性は変わらないでしょう。VR/ARを活用した訓練は、よりリアルで効果的な乗員訓練の実現に向けてさらに高度化されると予想されます。また、将来的にeVTOL(電動垂直離着陸機)などの都市型航空交通(UAM)が普及する際には、それらの新しい航空機に適した脱出システムの開発が必要となる可能性もございます。これらの進化は、航空機の安全性を一層高め、乗客に安心を提供することに繋がるでしょう。