民間航空機機内照明市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

商業航空機内装照明市場レポートは、機種別(ナローボディ機、ワイドボディ機、リージョナルジェットなど)、照明タイプ別(読書灯、天井・壁面照明、サイネージ照明など)、キャビンクラス別(ファーストクラス、ビジネスクラスなど)、エンドユーザー別(OEMラインフィットなど)、および地域別(北米、欧州、アジア太平洋など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商業航空機内照明市場概要:成長トレンドと予測(2025年~2030年)

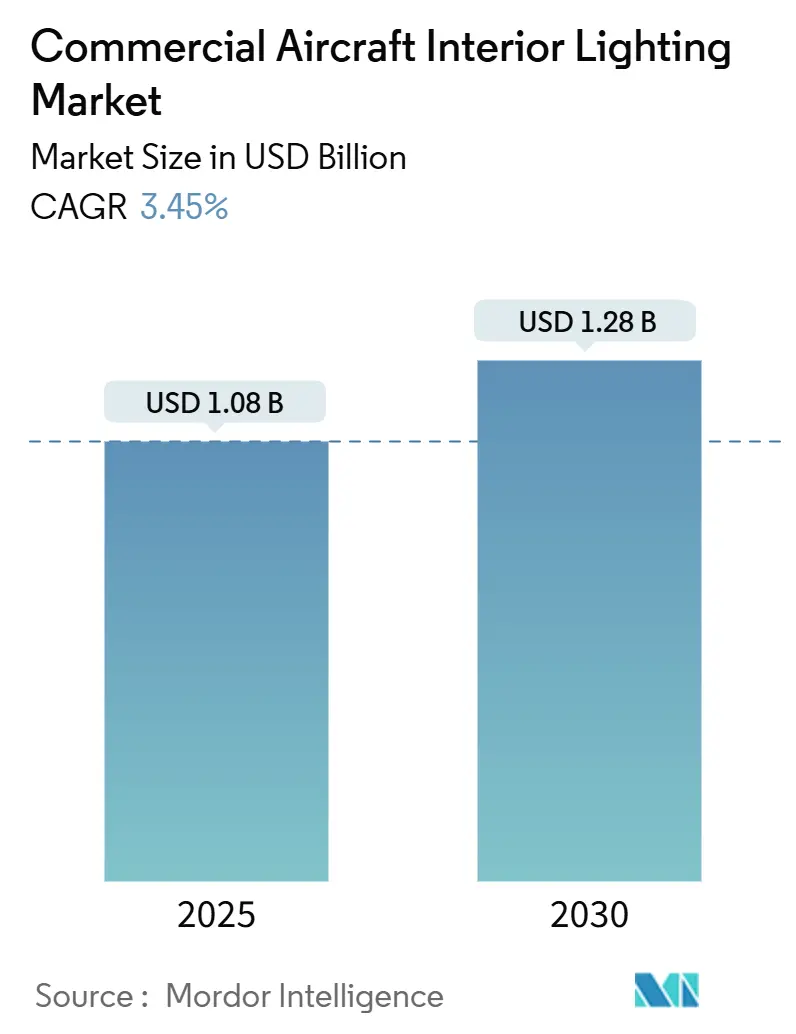

商業航空機内照明市場は、2025年には10.8億米ドルに達し、2030年までに年平均成長率(CAGR)3.45%で拡大し、12.8億米ドルに達すると予測されています。この成長は、航空会社によるLED改修への投資、ナローボディ機の新規納入の増加、およびパンデミック後のキャパシティ最適化に起因しています。LED改修は、消費電力と重量の削減、ブランド体験を向上させるムード照明機能の導入を可能にします。

市場の主要な特徴として、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度であり、特定のプレーヤーが市場を独占しているわけではありません。

# 市場分析

商業航空機内照明市場は、LED改修への投資が活発化している一方で、パンデミック後のフリート最適化が全体の成長を抑制する要因となっています。特に、低コスト航空会社(LCC)が短距離路線での座席密度を高めるため、ナローボディ機の新規納入が市場を牽引しています。北米では、高価なワイドボディ機の発注を控える航空会社が既存のキャビンを刷新するため、改修活動が加速しています。

半導体不足は航空機の納入スケジュールを遅らせており、これにより航空会社は一晩で設置可能なプラグアンドプレイ式の照明キットに注目しています。認証取得までの期間が課題となる中、複数のSTC(Supplemental Type Certificate)を持つサプライヤーが市場投入までのスピードで優位に立っています。環境・社会・ガバナンス(ESG)へのコミットメントの高まりや、水銀ベースの蛍光灯からLEDへの規制移行も、今後10年間の商業航空機内照明市場におけるLEDの地位を確固たるものにしています。

# 主要な市場の動向と洞察

促進要因

1. LCCにおけるナローボディ機フリートの拡大加速:

アジア太平洋地域のLCCは、運航効率と乗客密度最適化を優先する大規模なフリート拡大プログラムを通じて、ナローボディ機内照明システムへの前例のない需要を牽引しています。例えば、IndiGoは単一キャビンからデュアルクラス構成への移行を進めており、洗練されたゾーンベースの照明制御を必要としています。LCCモデルの迅速なターンアラウンドスケジュールは、航空機のダウンタイムを最小限に抑えるプラグアンドプレイ改修ソリューションの需要を生み出しています。

2. キャビン刷新のためのLEDムード照明への改修の波:

航空会社は、包括的なキャビン改修よりも費用対効果の高い代替策としてLEDムード照明の改修を採用しており、大規模な資本投資なしに乗客体験を即座に向上させています。Deltaのフリート全体での改修プログラムは、搭乗時の温かい照明、キャンドルライトのダイニング雰囲気、生体リズムに合わせた睡眠移行など、段階的な照明スキームを導入し、一貫したブランド体験を創出しています。STG AerospaceのliTeMoodシステムは、プラグアンドプレイ式のLED交換により、航空機あたり30kgの軽量化と消費電力の40%削減を実現しています。

3. 蛍光灯からエネルギー効率の高いRoHS準拠LEDへの移行:

規制要件は、従来の蛍光灯から有害物質を排除し、優れたエネルギー性能と運用信頼性を提供するRoHS準拠のLEDシステムへの移行を加速させています。FAAのLEDイニシアチブは、航空用途におけるソリッドステート照明の採用に向けた規制の動きを示しています。LEDシステムは、劇的な効率改善(消費電力の削減、運用寿命の延長、メンテナンス間隔の最大90%削減)を提供します。

4. 予知保全を可能にするIoT対応スマート照明:

コネクテッド照明システムは、航空機の健全性管理戦略の重要なコンポーネントとして浮上しており、運航の中断やメンテナンスコストを削減する予知保全機能を可能にします。AstronicsのSmart Aircraft Systemは、ワイヤレスセンサーを使用してキャビン環境条件と機器の状態をリアルタイムで監視するIoT統合の可能性を示しています。Collins Aerospaceの予測分析プラットフォームは、対象システムのメンテナンスによる遅延を最大30%削減できます。

抑制要因

1. ワイドボディ機の生産バックログと納入遅延の継続:

ワイドボディ機の生産制約は、新規航空機の納入を遅らせ、航空会社が既存フリートの運用を計画された退役スケジュールを超えて延長せざるを得なくさせることで、商業航空機内照明市場に大きな影響を与えています。B777Xプログラムは2026年まで納入が遅延しており、Airbusもサプライチェーンの制約によりA320ファミリーの生産目標を達成できていません。

2. 新規照明システムのSTC認証サイクルの長期化:

革新的な照明技術に対するSTCプロセスは、市場参入への大きな障壁となり、技術展開を遅らせています。通常、認証には標準的な変更で9~12ヶ月、複雑なシステムでは数年かかることがあります。FAAの8段階のSTCプロセスは、照明の革新、特に小規模サプライヤーやスタートアップにとって、開発コストと市場投入までの時間を大幅に増加させます。

3. 高CRI LEDチップおよびドライバーICのサプライチェーンの逼迫:

高演色性(CRI)LEDチップおよびドライバーICのサプライチェーンの逼迫は、世界的な半導体不足に起因する制約であり、市場の成長を抑制する要因となっています。

4. 照明よりもIFEC/接続性への資本再配分:

航空会社が収益を生み出すシステムを優先するため、機内エンターテイメント・通信(IFEC)や接続性への資本再配分が行われる傾向があり、これが照明システムへの投資を相対的に減少させる可能性があります。

# セグメント分析

航空機タイプ別

* ナローボディ機: 2024年には市場シェアの51.34%を占め、LCCの拡大とポイントツーポイント接続モデルへの移行を反映しています。

* ワイドボディ機: 2030年までに3.78%のCAGRで最速の成長を遂げると予測されており、長距離市場の回復とプレミアムな乗客体験への航空会社の注力が牽引しています。

照明タイプ別

* 天井・壁面照明: 2024年には市場シェアの43.87%を占め、キャビンの雰囲気作りと航空会社のブランド戦略において基本的な役割を果たしています。

* 読書灯: 2030年までに4.12%のCAGRで最速の成長を遂げると予測されており、アンビエント照明とタスク照明機能を単一の器具に統合する技術革新が牽引しています。

キャビンクラス別

* エコノミークラス: 2024年には市場シェアの56.76%を維持しており、耐久性、エネルギー効率、標準化された運用が重視されます。

* プレミアムエコノミー: 2030年までに3.87%のCAGRで最速の成長を遂げると予測されており、航空会社のイールドマネジメント戦略と乗客の快適性向上への支払い意欲が背景にあります。

* ファーストクラス: 最も技術的に進んだセグメントであり、パーソナライズされた環境制御が期待されます。

エンドユーザー別

* OEMラインフィット: 2024年には市場シェアの52.12%を占め、航空機製造時の統合の利点と保証・認証の確保が重視されます。

* アフターマーケット改修: 2030年までに4.12%のCAGRでより速い成長を遂げると予測されており、新規航空機取得コストをかけずに既存フリートを近代化する必要性が牽引しています。

# 地域分析

* 北米: 2024年には市場収益の38.97%を占め、市場リーダーシップを維持しています。大規模な改修プログラムとLED採用を奨励する規制枠組みがこれを支えています。

* アジア太平洋: 2030年までに4.87%のCAGRで最速の成長を遂げると予測されています。LCCの未曾有の拡大と新規航空機納入スケジュールが、現代的な照明設備の導入を促進しています。

* 中東およびその他の新興市場: 地域航空会社による積極的なフリート近代化とキャパシティ拡大プログラムを通じて、強い成長の可能性を示しています。

* 欧州: 既存航空会社のフリート更新プログラムとLCCの拡大、エネルギー効率の高い照明義務化を支持する規制枠組みを通じて、着実な成長を示しています。

# 競争環境

商業航空機内照明市場は、専門サプライヤー、システムインテグレーター、航空機メーカーの間で中程度の断片化が見られ、単一のプレーヤーが支配的な市場地位を占めているわけではありません。航空会社は、サプライチェーンの回復力と競争力のある価格設定を確保するためにマルチベンダー戦略を追求しています。STCポートフォリオを持つ既存サプライヤーには、規制上の障壁が自然な保護となっています。

競争は、設置の簡素さ、軽量化、エネルギー効率といった航空会社の運用コストに直接影響する指標で競合する改修ソリューションの分野で激化しています。IoT対応の予知保全システムや、超長距離飛行中の乗客のウェルネスに対応する生体リズム照明技術には、新たな機会が生まれています。

商業航空機内照明業界の主要プレーヤー

* Safran SA

* Collins Aerospace (RTX Corporation)

* Diehl Stiftung & Co. KG

* Astronics Corporation

* SCHOTT AG

最近の業界動向

* 2025年4月: SatairとCollins Aerospaceは、キャビン内装部品の流通契約を4年間延長し、照明ソリューションも含まれることを発表しました。

* 2025年3月: Diehl Aviationは、ハンブルクで開催されたAIXで、アクセント照明や高品質素材を含む最先端のキャビン照明技術を展示し、乗客体験の大幅な向上を目指しました。

* 2023年6月: STG Aerospaceは、新しい柔軟なキャビン照明製品「Curve」を発表しました。これはビジネスジェットキャビン市場向けです。

本レポートは、商用航空機内装照明市場に関する詳細な分析を提供しています。この市場は、乗客と乗務員に快適な照明環境を提供するシステムを対象としており、航空機の種類、照明の種類、客室クラス、および地域に基づいてセグメント化されています。市場規模と予測は米ドル建てで提供されています。

主要な調査結果として、商用航空機内装照明市場は2025年に10.8億米ドルと評価され、2030年までに12.8億米ドルに達すると予測されています。航空機の種類別では、ナローボディ機が2024年の収益の51.34%を占めており、これはLCC(格安航空会社)の急速な機材拡大と高密度な路線網に起因しています。LEDへの改修が加速している理由としては、消費電力を40%削減し、メンテナンスコストを低減できる点、および水銀ベースの蛍光灯を段階的に廃止する新たな規制への対応が挙げられます。予測期間中、最も急速に成長する地域はアジア太平洋地域であり、記録的な航空機の発注と旅客需要の増加により、2030年までに年平均成長率4.87%で拡大すると見込まれています。IoT機能は、スマート照明器具が健康データを予測分析プラットフォームに送信することで、予期せぬメンテナンスを削減し、信頼性を向上させるなど、客室照明を強化しています。しかし、新技術の導入には、STC(追加型式証明)の認証サイクルが長期にわたることや、高CRI(演色評価数)LEDチップおよびドライバーICのサプライチェーンの逼迫が課題となっています。

市場の成長を牽引する主な要因としては、LCCにおけるナローボディ機の機材拡張の加速、客室のリフレッシュを目的としたLEDムードライティングへの改修の波、蛍光灯からエネルギー効率が高くRoHS指令に準拠したLEDへの移行が挙げられます。さらに、予知保全を可能にするIoT対応スマート照明の登場や、超軽量の蓄光式フロアパス照明を支持する航空会社のESG目標、COVID-19後の空港インフラアップグレードに対する政府の景気刺激策も重要な推進力となっています。

一方、市場の成長を抑制する要因としては、ワイドボディ機の生産バックログと納入遅延の継続、新しい照明システムのSTC認証サイクルの長期化、高CRI LEDチップおよびドライバーICのサプライチェーンの逼迫が挙げられます。また、航空会社の資本が照明よりもIFEC(機内エンターテイメント・コネクティビティ)に再配分される傾向も、市場の制約となっています。

主要な業界トレンドとしては、地域別の航空旅客数、新規航空機納入数、一人当たりGDP、航空機メーカーの収益、航空機の受注残、総発注数、航空会社の燃料費支出などが詳細に分析されています。これらのトレンドは、市場全体の動向を理解する上で不可欠です。

市場は、航空機の種類(ナローボディ機、ワイドボディ機、リージョナルジェット)、照明の種類(読書灯、天井・壁面灯、表示灯、化粧室灯、フロアパス照明ストリップ)、客室クラス(ファーストクラス、ビジネスクラス、プレミアムエコノミークラス、エコノミークラス)、およびエンドユーザー(OEMラインフィット、アフターマーケット/レトロフィット)によって細分化されています。地理的にも、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの各地域が詳細に分析されています。

競争環境のセクションでは、市場集中度、主要な戦略的動き、市場シェア分析、およびCollins Aerospace、Safran SA、Diehl Stiftung & Co. KG、Astronics Corporation、SCHOTT AG、Honeywell International Inc.などの主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

-

4.1 航空旅客輸送量

- 4.1.1 北米

- 4.1.2 ヨーロッパ

- 4.1.3 アジア太平洋

- 4.1.4 南米

- 4.1.5 中東

- 4.1.6 アフリカ

-

4.2 新規航空機納入数

- 4.2.1 北米

- 4.2.2 ヨーロッパ

- 4.2.3 アジア太平洋

- 4.2.4 南米

- 4.2.5 中東

- 4.2.6 アフリカ

-

4.3 一人当たりGDP(米ドル建て)

- 4.3.1 北米

- 4.3.2 ヨーロッパ

- 4.3.3 アジア太平洋

- 4.3.4 中東

- 4.4 航空機メーカーの収益

- 4.5 航空機受注残

- 4.6 総受注数

- 4.7 航空会社の燃料費

5. 市場概況

- 5.1 市場概要

-

5.2 市場の推進要因

- 5.2.1 LCCにおけるナローボディ機材の急速な拡大

- 5.2.2 客室リフレッシュのためのLEDムード照明への改修の波

- 5.2.3 蛍光灯からエネルギー効率の高いRoHS準拠LEDへの移行

- 5.2.4 予知保全を可能にするIoT対応スマートライト

- 5.2.5 超軽量蓄光式フロアパスを支持する航空会社のESG目標

- 5.2.6 COVID後における空港インフラ整備のための政府の景気刺激策

-

5.3 市場の阻害要因

- 5.3.1 ワイドボディ機の生産バックログと納入遅延の継続

- 5.3.2 新規照明システムのSTC認証サイクルの長期化

- 5.3.3 高CRI LEDチップおよびドライバーICのサプライチェーンの逼迫

- 5.3.4 照明よりもIFEC/接続性への資本再配分

- 5.4 バリューチェーン分析

- 5.5 規制環境

- 5.6 技術的展望

-

5.7 ポーターの5つの力分析

- 5.7.1 新規参入者の脅威

- 5.7.2 買い手の交渉力

- 5.7.3 サプライヤーの交渉力

- 5.7.4 代替品の脅威

- 5.7.5 競争の激しさ

6. 市場規模と成長予測(金額)

-

6.1 航空機タイプ別

- 6.1.1 ナローボディ機

- 6.1.2 ワイドボディ機

- 6.1.3 リージョナルジェット

-

6.2 照明タイプ別

- 6.2.1 読書灯

- 6.2.2 天井灯および壁灯

- 6.2.3 標識灯

- 6.2.4 化粧室灯

- 6.2.5 床通路照明ストリップ

-

6.3 キャビンクラス別

- 6.3.1 ファーストクラス

- 6.3.2 ビジネスクラス

- 6.3.3 プレミアムエコノミークラス

- 6.3.4 エコノミークラス

-

6.4 エンドユーザー別

- 6.4.1 OEMラインフィット

- 6.4.2 アフターマーケット/レトロフィット

-

6.5 地域別

- 6.5.1 北米

- 6.5.1.1 米国

- 6.5.1.2 カナダ

- 6.5.1.3 メキシコ

- 6.5.2 ヨーロッパ

- 6.5.2.1 イギリス

- 6.5.2.2 フランス

- 6.5.2.3 ドイツ

- 6.5.2.4 スペイン

- 6.5.2.5 イタリア

- 6.5.2.6 ロシア

- 6.5.2.7 その他のヨーロッパ

- 6.5.3 アジア太平洋

- 6.5.3.1 中国

- 6.5.3.2 インド

- 6.5.3.3 日本

- 6.5.3.4 韓国

- 6.5.3.5 インドネシア

- 6.5.3.6 オーストラリア

- 6.5.3.7 その他のアジア太平洋

- 6.5.4 南米

- 6.5.4.1 ブラジル

- 6.5.4.2 その他の南米

- 6.5.5 中東およびアフリカ

- 6.5.5.1 中東

- 6.5.5.1.1 サウジアラビア

- 6.5.5.1.2 アラブ首長国連邦

- 6.5.5.1.3 カタール

- 6.5.5.1.4 その他の中東

- 6.5.5.2 アフリカ

- 6.5.5.2.1 南アフリカ

- 6.5.5.2.2 ナイジェリア

- 6.5.5.2.3 その他のアフリカ

7. 競争環境

- 7.1 市場集中度

- 7.2 主要な戦略的動き

- 7.3 市場シェア分析

-

7.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 7.4.1 コリンズ・エアロスペース(RTXコーポレーション)

- 7.4.2 サフランSA

- 7.4.3 ディール・シュティフトゥング&Co. KG

- 7.4.4 アストロニクス・コーポレーション

- 7.4.5 ショットAG

- 7.4.6 ハネウェル・インターナショナルInc.

- 7.4.7 ルミネーター・テクノロジー・グループ

- 7.4.8 ブルース・エアロスペースInc.

- 7.4.9 コバルト・エアロスペース・グループ・リミテッド

- 7.4.10 S.E.L.A. ライティング・システムズ

- 7.4.11 ソダーバーグ・マニュファクチャリング・カンパニーInc.

- 7.4.12 プリズム・エアクラフト・ライティング

- 7.4.13 マデレック・エアロSAS

- 7.4.14 ビードライト・リミテッド

- 7.4.15 アベオ・エンジニアリング・グループ s.r.o.

- 7.4.16 ヘッズアップ・テクノロジーズInc.

8. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

民間航空機機内照明は、航空機の客室、ギャレー、トイレ、乗務員休憩室など、乗客および乗務員が利用する全ての空間に設置される照明設備の総称でございます。その主な目的は、飛行中の安全性確保、乗客の快適性向上、そして機内での視認性維持にあります。初期の航空機では白熱灯が主流でしたが、その後蛍光灯へと進化し、現在ではLED(発光ダイオード)技術が広く採用されております。この進化は、単に明るさを提供するだけでなく、色温度や輝度の調整、省エネルギー化、長寿命化といった多岐にわたる機能向上をもたらしてまいりました。機内照明は、航空機の運航において不可欠な要素であり、その技術革新は乗客体験の質を大きく左右する重要な側面でございます。

機内照明には、その機能と設置場所に応じて様々な種類がございます。まず、客室全体を照らす「主照明」は、天井に設置され、間接照明と直接照明を組み合わせて使用されることが多く、明るさや色温度を調整することで様々なシーンに対応します。次に、各座席に備え付けられた「読書灯(パーソナルライト)」は、乗客が個別に操作でき、読書や作業に利用されます。非常時の避難経路を示す「通路照明(フロアパスライト)」は、床面近くに設置され、低視界下でも乗客を安全に誘導する重要な役割を担います。また、電源喪失時にも作動する「非常用照明」は、バッテリー駆動で非常口や通路を照らし、緊急脱出を支援します。その他、ギャレーやトイレには作業に適した明るさの照明が、そして近年では、時間帯やフライトフェーズに合わせて色調を変化させる「ムード照明(アンビエントライト)」が、乗客のリラックス効果や時差ボケ軽減のために導入されております。これらの照明は、それぞれが特定の目的を持ち、機内環境の最適化に貢献しております。

機内照明の用途は多岐にわたりますが、最も重要なのは「安全性」の確保でございます。非常時には、非常用照明や通路照明が乗客を迅速かつ安全に避難させるための不可欠なガイドとなります。また、乗務員が機内サービスや緊急対応を行う際の視認性を確保することも重要です。次に、「快適性」の向上も大きな目的です。乗客が読書、食事、睡眠といった機内での活動を快適に行えるよう、適切な明るさと色温度を提供します。特にムード照明は、日の出や日没を模倣した色調変化により、乗客の心理的な安らぎや生体リズムの調整を促し、長距離フライトにおける時差ボケの軽減に貢献します。さらに、機内清掃やメンテナンス作業の効率化、航空会社のブランドイメージを表現するデザイン要素としても活用されております。照明は、単なる光の提供を超え、機内でのあらゆる活動を支える基盤となっております。

機内照明の進化を支える主要な技術は、何よりも「LED技術」でございます。LEDは、従来の白熱灯や蛍光灯に比べて大幅な省電力化、長寿命化、軽量化を実現し、航空機の燃費向上に貢献しております。また、RGBW(赤・緑・青・白)LEDの採用により、数百万色の色調と輝度を自由に制御できるようになり、多様なムード照明の実現を可能にしました。これらの照明は、「デジタル制御システム」によって統合的に管理され、客室乗務員がタッチパネルなどで簡単に操作できるほか、フライトフェーズに応じた自動調光やプリセットシーンの呼び出しも可能です。さらに、乗客の生体リズムに合わせた光のスペクトルを提供する「ヒューマンセントリックライティング」の概念も導入され、より自然で健康的な機内環境の実現を目指しております。素材技術においては、軽量かつ難燃性、耐衝撃性に優れた材料が使用されており、航空機特有の厳しい安全基準を満たしております。

民間航空機機内照明の市場は、いくつかの重要な背景要因によって形成されております。第一に、「環境規制の強化と燃費向上への要求」でございます。航空会社は運航コスト削減のため、消費電力の少ないLED照明への切り替えを積極的に進めており、これは新造機だけでなく既存機の改修需要も生み出しております。第二に、「乗客体験の重視」でございます。航空会社間の競争が激化する中で、機内の快適性やエンターテイメント性の向上は、乗客を引きつける重要な差別化要因となっております。特に、プレミアムクラスでは、より洗練された照明デザインやパーソナライズされた照明機能が求められております。主要なサプライヤーとしては、Diehl Aviation、Collins Aerospace、Safranといった航空機内装品メーカーが、ボーイングやエアバスなどの航空機メーカーに製品を供給しております。また、新型コロナウイルス感染症の影響で一時的な需要減退はあったものの、衛生意識の高まりから、UV-C殺菌機能を持つ照明など、新たな付加価値を持つ製品への関心も高まっております。

民間航空機機内照明の将来は、さらなる技術革新と乗客体験の深化が鍵となるでしょう。LED技術は今後も高効率化、小型化、軽量化が進み、将来的には薄型でフレキシブルな「有機EL(OLED)」の採用も視野に入ってまいります。これにより、機内デザインの自由度が飛躍的に向上し、壁面や天井全体をディスプレイのように活用した、より没入感のある空間演出が可能になるかもしれません。また、「パーソナライズ化」はさらに進み、個々の乗客がスマートデバイスを通じて自分の座席の照明を細かく制御できるようになるでしょう。照明、機内エンターテイメント、空調、座席制御といった各システムが「統合」され、AIによる最適化が図られることで、乗客一人ひとりに最適な環境が自動的に提供されるようになる可能性もございます。健康・ウェルビーイングへの貢献も一層重視され、ヒューマンセントリックライティングの普及に加え、機内空気の殺菌やウイルス対策に特化した照明機能の統合も進むと予想されます。最終的には、照明が単なる光源ではなく、機内空間全体をデザインし、乗客の体験を豊かにする中心的な要素へと進化していくことでしょう。