民間航空機ランディングギア市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

商業航空機用着陸装置市場レポートは、着陸装置タイプ(主着陸装置、前脚着陸装置)、航空機タイプ(ナローボディ、ワイドボディ、リージョナルジェット)、エンドユーザー(OEM、アフターマーケット)、サブシステム(作動システム、操舵システムなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米など)によってセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

民間航空機用ランディングギア市場の概要と将来予測(2025年~2030年)

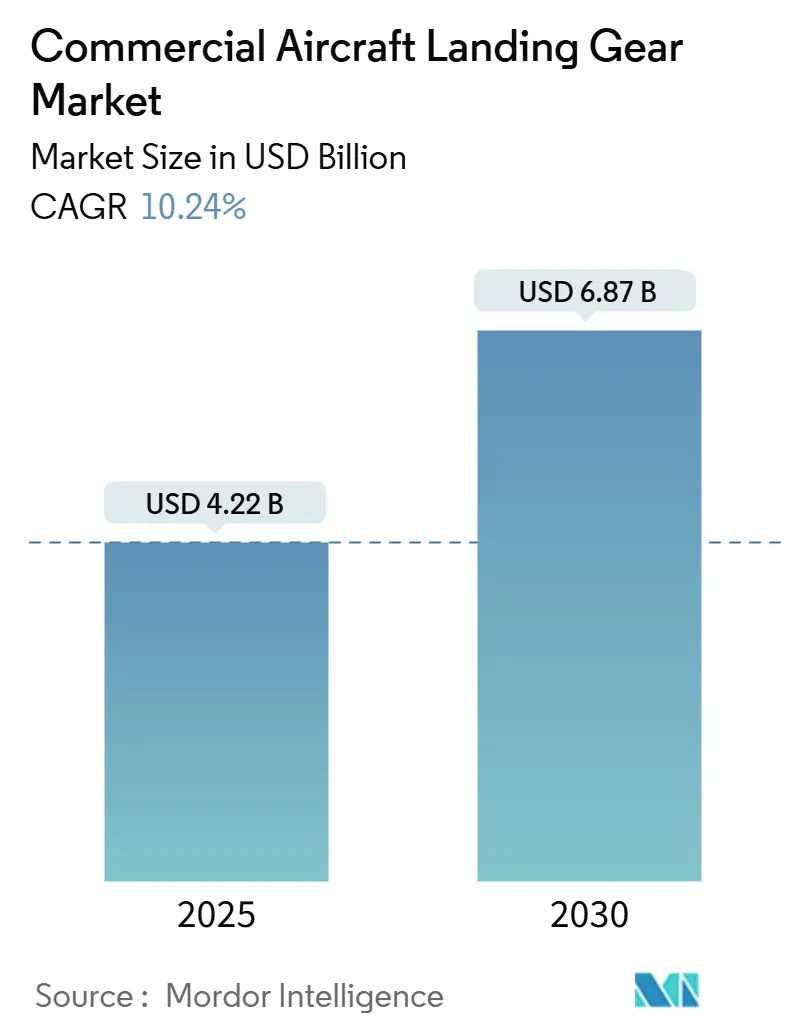

本レポートは、民間航空機用ランディングギア市場の規模、成長トレンド、および2030年までの予測について詳細に分析しています。調査期間は2019年から2030年で、市場規模は2025年に42.2億米ドルに達し、2030年には68.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.24%と見込まれています。市場の成長は、燃料効率の高い機材への強い需要、ボーイングとエアバスによる生産の継続的な増加、および軽量素材の急速な進歩によって牽引されています。

地域別に見ると、北米が最大の市場を維持していますが、中東およびアフリカ地域が最も急速に成長する市場として注目されています。これは、各国政府が1兆米ドル規模の新規空港インフラプロジェクトに投資していることが背景にあります。サプライチェーンの制約、特に鍛造チタンの不足は、アフターマーケットの需要を高め、航空会社が長期サービス契約を結ぶ動きを促しています。MRO(整備・修理・オーバーホール)プロバイダーとティア1サプライヤー間の統合も進み、競争が激化する一方で、航空会社にはより統合されたサポートオプションが提供されています。

# 主要なレポートのポイント

* ランディングギアタイプ別: メインランディングギアシステムが2024年の市場シェアの64.20%を占め、ノーズランディングギアは2030年までに10.98%のCAGRで拡大すると予測されています。

* 航空機タイプ別: ナローボディ機が2024年の収益シェアの55.45%を占め、リージョナルジェットは2030年までに10.54%のCAGRで成長すると予測されています。

* エンドユーザー別: OEM(Original Equipment Manufacturer)への納入が2024年の市場規模の62.54%を占めていますが、アフターマーケットセグメントは13.20%のCAGRで成長し、OEMの成長を上回ると見込まれています。

* サブシステム別: 構造要素が2024年の市場規模の45.65%を占めていますが、ブレーキシステムは11.24%のCAGRで最も速く成長すると予測されています。

* 地域別: 北米が2024年の市場シェアの38.98%を占め、中東およびアフリカは2030年までに12.45%のCAGRで成長すると予測されています。

# 市場のトレンドと洞察

促進要因(ドライバー)

1. パンデミック後の民間航空機生産の増加: ボーイングとエアバスは2043年までに87,000機以上の航空機を納入する目標を掲げていますが、鍛造品やファスナーの継続的な不足が短期的な生産を遅らせています。米国政府会計検査院の調査によると、部品サプライヤーの60%が納期に苦慮しており、航空会社は機体をより長く運用せざるを得ない状況です。この遅延は長期サービス契約を促進し、独立系MROの活動を活発化させています。生産率が回復するにつれて、新規航空機の発注ごとに完全なランディングギアセットが必要となるため、メインギアおよびノーズギアアセンブリの需要は増加し、市場を景気循環の変動から保護します。

2. 燃料効率の高いモデルへの機材更新: 厳格化する排出ガス基準と高騰する燃料費により、航空会社は旧型機の退役を加速させています。ボーイングは2043年までの43,975機のうち21,100機が更新機材になると予測しており、新技術機材への構造的な転換を示しています。サフラン社製の炭素ブレーキは、航空機1機あたり最大320kgの軽量化を実現し、燃料消費量の削減に直接貢献し、ランディングギアのオーバーホール頻度も低減します。航空会社は、後から改修するのではなく、発注時に先進的なギアオプションを指定するようになり、OEMの受注を強化し、レガシーシステムとの技術格差を広げています。

3. 軽量複合材料とチタンの採用: 材料科学の進歩により、ランディングギアは従来の300M鋼を超えた素材へと進化しています。カーペンター・テクノロジー社のAerMet 310は、優れた強度と耐食性を提供し、積載量を犠牲にすることなくスリムな構造を可能にしています。同時に、ロシア産チタン供給における地政学的リスクは、航空宇宙大手企業にサウジアラビアや米国などの新規参入企業からスポンジチタンを二重調達するよう促しています。これらの変化は生産コストをわずかに増加させますが、数年間にわたる軽量化のメリットをもたらし、機体メーカーや航空会社による迅速な採用を正当化しています。

4. 電動タキシングアーキテクチャの要件: 欧州の規制当局は、地上排出ガス削減への圧力を強めており、IAIの半ロボット式TaxiBotやL-3の車輪一体型GreenTaxiのような電動タキシングコンセプトが、ラインフィットプログラムで実現可能になっています。Clean Aviationは、専用の油圧回路を不要にする電動ノーズランディングギアシステムのTRL 6試験に資金を提供しました。B747でのタキシング中に最大97%の燃料消費量削減を記録した採用事例もあり、ギアメーカーは航空会社の持続可能性戦略の中心に位置付けられています。

5. 統合型ヘルスモニタリングセンサー: ランディングギアは、統合型ヘルスモニタリングシステムによって、単なる部品からデータ豊富な資産へと進化し、予測保全における新たな収益源を開拓しています。

6. ランディングギアオーバーホールにおけるMROアウトソーシングの増加: サプライチェーンの制約、特に鍛造チタンの不足により、アフターマーケットの需要が高まり、航空会社は長期サービス契約を結ぶ動きを促しています。

制約要因(阻害要因)

1. 先進材料とプロセスの高コスト: 地政学的緊張の中で航空宇宙グレードのチタン価格が高騰し、価格に敏感な地域の航空会社や購買力のない小規模OEMの予算を圧迫しています。積層造形に関する認証のハードルも開発サイクルを長期化させ、予測されるコスト削減効果を相殺しています。これは、プレミアム製品とコスト最適化された代替品との間のギャップを広げ、発展途上市場での機材更新を遅らせる経済的リスクをはらんでいます。

2. 主要な鍛造品におけるサプライチェーンのボトルネック: 大径チタン鍛造品の重プレス能力は依然として不足しており、リードタイムの継続的なインフレを引き起こしています。ボストン・コンサルティング・グループの調査によると、原材料の入手が1ヶ月遅れるごとに、ランディングギアセットの最終組み立てスケジュールに2ヶ月の遅延が生じるとされています。ティア1サプライヤーは、二重調達の拡大や新規施設への投資で対応していますが、回復の遅れは航空会社に高額なスペア部品在庫を抱えさせ、短期的な成長の可能性を抑制しています。

3. 積層造形部品の認証遅延: 積層造形(Additive Manufacturing)技術は軽量化や複雑な形状の実現に貢献しますが、航空宇宙分野での厳格な認証プロセスが開発期間を長期化させ、市場投入を遅らせる要因となっています。

4. クロムめっきに対する環境規制の強化: 環境規制の強化、特に欧州や北米におけるクロムめっきの使用に対する監視は、代替技術への移行を促し、関連する研究開発コストやプロセス変更の必要性を生み出しています。

# セグメント分析

ランディングギアタイプ別:メインシステムが需要を牽引

メインランディングギアシステムは、航空機の離陸重量制限を決定する構造的負荷を担っており、2024年の収益の64.20%を占めました。この大きな市場シェアにより、ティア1サプライヤーは高価値アセンブリ全体で研究開発コストを分散させることができています。チタン合金や高強度鋼製のスケルトン化されたビームは、疲労寿命を維持しながら軽量化を実現し、航空会社に評価される性能向上をもたらしています。

ノーズギアセグメントは、統合型電気アクチュエーションやリアルタイムの重量・バランスセンサーなどの革新がこのギアトレイン部分に集中しているため、2030年までに10.98%のCAGRで成長すると予測されています。ノーズシステム市場は急速に拡大すると予想されており、電気機械部品に特化した新規参入企業を引き付けています。サプライヤーは、メインアセンブリよりも技術的な参入障壁が低く、認証サイクルが短いことを活用し、競争を激化させながらも全体的な技術採用を加速させています。

航空機タイプ別:ナローボディが優勢、リージョナルジェットが復活

B737 MAXおよびA320neoファミリーに代表されるナローボディプログラムは、2024年の収益の55.45%を占め、民間航空機用ランディングギア市場におけるその極めて重要な役割を強調しています。高い生産率は直接的にギアセットの需要に繋がり、メインギアサプライヤーに今後10年間の予測可能な供給量をもたらしています。

リージョナルジェットは、エンブラエルのE2プログラムと二次市場における新たな路線最適化戦略に牽引され、2030年までに10.54%のCAGRを記録すると予測されています。リージョナルジェットの市場規模は、特にアジア太平洋地域と北米において、ナローボディ機との差を縮めるでしょう。これらの地域では、スロットが制限された空港が小型機を好む傾向にあります。

エンドユーザー別:アフターマーケットの加速がOEMの成長を上回る

OEMへの納入は依然として2024年の収益の62.54%を占めていますが、アフターマーケットはOEMの成長を上回る13.20%のCAGRで成長すると予測されています。航空会社は、新規製造機の納入遅延を埋め合わせるために、機材のライフサイクルを延長しており、独立系および自社MROショップでのオーバーホールイベントが増加しています。

民間航空機用ランディングギア市場は、ボーイングのランディングギア交換プログラムのような統合サービスパッケージへと移行し続けています。このプログラムは、使用期限切れのユニットをオーバーホール済みのギアセットと交換することで、ダウンタイムを最小限に抑えます。GA Telesisのような統合企業は、解体部品在庫と修理能力を組み合わせることで相乗効果を獲得しており、OEMは長期的な部品供給を確保するための提携でこれに対抗しています。

サブシステム別:構造要素が主導、ブレーキの革新が進む

構造要素は、ショックアブソーバーシリンダー、トラニオン、ブレースなど、最も高い原材料質量を必要とするため、2024年の収益の45.65%を占めました。しかし、ブレーキシステムの進歩に伴い、構造要素の市場シェアはわずかに減少すると予想されます。

ブレーキシステムは、炭素ディスクの急速な普及により、11.24%のCAGRで成長すると予測されています。炭素ディスクは、鋼製ブレーキに比べて軽量化、耐久性、冷却性能の点で優位性をもたらします。ランディングギア市場はブレーキと密接に関連しており、サプライヤーにはプレミアムなマージンニッチを提供するとともに、航空会社の持続可能性目標を補完します。

# 地域分析

北米は、単通路機の深い導入基盤と、オクラホマシティ、マイアミ、モントリオールに広がる堅牢なオーバーホールエコシステムに支えられ、2024年に38.98%のシェアを維持しました。この地域の航空会社は、サプライチェーンの変動リスクをヘッジするために複数年のサービス契約を結び、ランディングギア市場の需要を安定させています。

ヨーロッパは、着実な中程度の成長を遂げました。エアバスはA321neoの拡張に対応するためギアセットの発注を加速させ、持続可能性に関する法制は電動タキシングプログラムを迅速化しました。Clean Aviationの下でのEUの研究資金は、技術検証のリスクを低減し、ランディングギア市場におけるサプライヤーの参加を拡大しました。

中東およびアフリカは、各国が1兆米ドルを新規空港に投資し、エチオピア航空、エミレーツ航空、サウディアなどの航空会社が路線網を拡大しているため、2030年までに最速の12.45%のCAGRで成長する見込みです。ボーイングは、アフリカの機材が倍増すると予測しており、ランディングギア市場にとってかなりの追加需要を生み出すでしょう。

アジア太平洋も同様の拡大パターンを示しており、インドとインドネシアの空港プログラムがその中心です。政府支援の資金調達と急速に成長する低コスト航空会社が大量のナローボディ機を発注し、ランディングギアとアフターマーケットサポートの将来的な需要を高めています。南米は、マクロ経済の逆風により成長は緩やかでしたが、アビアンカ、LATAM、GOLなどの航空会社による機材近代化の恩恵を受けています。

# 競争環境

サフラン、RTXコーポレーションのコリンズ・エアロスペース、リープヘルがこの分野の主要企業を形成しています。サフランは、炭素ブレーキのポートフォリオと、2024年末までに11.5億米ドルを超えたグローバルMRO事業の拡大を通じて、着実に市場を獲得しています。コリンズは、B737 NGプラットフォームでのDURACARBの採用を拡大し、チップセットあたり700ポンドの軽量化を謳っており、燃料に敏感な航空会社にとって魅力的な価値提案となっています。

買収活動も競争環境を再構築しています。プラチナ・エクイティによるHéroux-Devtekの13.5億米ドルでの非公開化は、製品開発のための新たな規模と資本アクセスを生み出しました。GA TelesisによるAARのギア修理部門の5,100万米ドルでの買収は、アフターマーケットの統合を示唆しています。一方、ティア2の機械加工工場は、鍛造品の供給を確保し、原材料のショックから身を守るために垂直統合を進めています。

技術投資が主要な差別化要因として浮上しています。統合型ヘルスモニタリングソリューション、トルクリンクの炭素繊維強化、電気油圧アクチュエーターは、革新企業が将来のプログラムで独占的な地位を獲得するための鍵となっています。製品と長期サービスパッケージを組み合わせるサプライヤーは、交渉力を高めており、これは単なる販売ではなく、ライフサイクル経済性を重視するビジネスモデルへの転換を反映しています。

# 民間航空機用ランディングギア業界の主要プレイヤー

* Safran SA

* Honeywell International Inc.

* RTX Corporation

* Liebherr-International Deutschland GmbH

* Parker-Hannifin Corporation

# 最近の業界動向

* 2025年6月: サフラン・ランディング・システムズとRevimaは、フランスとタイにあるRevimaのランディングギア修理・オーバーホール施設を強化するための長期契約を更新しました。この提携には、スペアパーツの供給、OEM技術資料へのアクセス、および様々なエアバス航空機のランディングギア保守に関するエンジニアリングサポートが含まれ、航空分野における両社の協力関係を強化しています。

* 2025年4月: GA Telesis, LLCは、AAR CORP.のランディングギアオーバーホールおよび車輪・ブレーキ事業部門を買収しました。GA Telesis Landing Gear Servicesとしてブランド変更されたこれらの事業は、エアバス、ボーイング、ボンバルディア、エンブラエル航空機向けのランディングギアMRO能力を強化し、アメリカ大陸最大の独立系ランディングギアMROとなっています。

* 2024年10月: AEM/AMETEK MROは、Liebherr-Aerospaceとランディングギアサービス契約を締結し、EMEA地域のエンブラエルE-Jet E1オペレーター、特にE190プラットフォーム向けにランディングギアMROサービスを提供することになりました。この協力は、パンデミック後の航空交通需要の増加に伴い、ランディングギアサポートを強化するものです。

本レポートは、商用航空機ランディングギア市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査は、20人以上の乗客を収容する工場生産のジェット機およびターボプロップ旅客機に搭載される、新規および交換用のメインランディングギアおよびノーズランディングギア、ならびに統合された作動、操舵、制動、構造アセンブリからの収益を商用航空機ランディングギア市場と定義しています。軍用機、ヘリコプター、ビジネスジェット、タクシーボットデバイス、および単体の車輪やタイヤの販売は対象外です。

2. エグゼクティブサマリーと市場規模予測

商用航空機ランディングギア市場は、2025年に42.2億米ドルに達し、2030年までに68.7億米ドルに成長すると予測されており、年平均成長率(CAGR)は10.24%です。特にブレーキシステムは、炭素ディスクの急速な採用により、2030年までに11.24%のCAGRで最も速い成長が見込まれています。地域別では、中東およびアフリカ地域が、各国政府による新規空港建設への大規模な予算投入(約1兆米ドル)とそれに伴う航空機発注の増加により、12.45%の地域CAGRで最も速い成長を遂げると予測されています。

3. 市場の状況

3.1. 市場促進要因

* パンデミック後の商用航空機生産の本格的な回復。

* 燃費効率の高い新型モデルへの機材更新の加速。

* 軽量化と性能向上を目的とした複合材料およびチタンの採用拡大。

* 電動タキシングアーキテクチャの導入に伴う新たな要件。

* 統合型ヘルスモニタリングセンサーによる予知保全の進展。

* ランディングギアのオーバーホールにおけるMRO(整備・修理・オーバーホール)アウトソーシングの増加。

3.2. 市場抑制要因

* 先進材料および製造プロセスの高コスト。

* 主要な鍛造品におけるサプライチェーンのボトルネック。

* 積層造形(3Dプリンティング)部品の認証プロセスにおける遅延。

* クロムめっきに対する環境規制の強化と代替技術への移行圧力。

3.3. 技術的展望と市場機会

高強度チタン合金、AerMet 310鋼派生品、炭素繊維複合材などの新素材が、疲労寿命を維持しつつ軽量化を実現し、ランディングギア設計を変革しています。また、統合型ヘルスモニタリングセンサーは、リアルタイムデータを分析プラットフォームに供給し、計画外のダウンタイムを削減するとともに、アフターマーケットの収益モデルを再構築する重要な役割を担っています。航空会社は、サプライチェーンの遅延を緩和するため、長期的な交換契約を締結し、独立系MROに依存して古いギアの運用を維持する傾向を強めています。

4. 市場セグメンテーション

市場は以下の基準で詳細に分析されています。

* ランディングギアタイプ別: メインランディングギア、ノーズランディングギア。

* 航空機タイプ別: ナローボディ、ワイドボディ、リージョナルジェット。

* エンドユーザー別: OEM(Original Equipment Manufacturer)、アフターマーケット(MRO、レトロフィット)。

* サブシステム別: 作動システム、操舵システム、制動システム、構造システム、その他のサブシステム。

* 地域別: 北米(米国、カナダ、メキシコ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、南米(ブラジル、その他)、ヨーロッパ(英国、ドイツ、フランス、イタリア、スペイン、ロシア、その他)、中東およびアフリカ(中東:イスラエル、アラブ首長国連邦、その他、アフリカ:南アフリカ、その他)。

5. 調査方法

本調査は、一次調査とデスク調査を組み合わせた包括的なアプローチを採用しています。

* 一次調査: ランディングギアエンジニア、航空会社技術ディレクター、多地域MROマネージャーへのインタビューを通じて、平均シップセット価格、オーバーホール時期、新興の電動タキシング設計に関する情報を検証し、地域ごとの価格曲線を調整しました。

* デスク調査: FAAおよびEASAの航空機登録、ボーイングおよびエアバスの納入記録、IATAの旅客キロトレンド、UN Comtradeのランディングギア輸出コードなどの公開記録を用いて、機材規模、製造率、貿易フローを確定しました。さらに、査読済みの疲労に関する論文、事故アーカイブ、主要ギアサプライヤーの年次報告書、および有料データベース(Aviation Week、Airframerなど)を参照し、ライフサイクルとコストのインプットを詳細化しました。

* 市場規模算出と予測: アクティブな機材、年間納入数、退役数をトップダウンモデルで変換し、典型的なシップセット価格を乗じてOEM収益を算出します。その後、オーバーホールサイクルを適用してアフターマーケット価値を構築します。サプライヤーの集計やチャネル価格設定を含むターゲットを絞ったボトムアップチェックにより、最終的な数値が調整されます。ナローボディ生産の増加、飛行サイクル成長、Dチェック頻度、カーボンブレーキの普及、チタンコストなどが主要な変数としてモデルに組み込まれています。納入数、旅客キロ、一人当たりGDPの多変量回帰分析により、2030年までの需要を予測しています。

* データ検証と更新サイクル: 調査結果は2段階のアナリストレビュー、独立した機材トラッカーとの差異チェック、および通貨監査を経て検証されます。レポートは毎年更新され、OEMのガイダンスや規制が大幅に変更された場合には中間更新も行われます。

6. 競争環境

市場には、Safran SA、Collins Aerospace (RTX Corporation)、Liebherr Group、Parker-Hannifin Corporation、Héroux-Devtek Inc.、Triumph Group, Inc.、Sumitomo Precision Products Co., Ltd.、CIRCOR International, Inc.、Magellan Aerospace Corporation、REVIMA Group、Crane Aerospace & Electronics (Crane Company)、GKN Aerospace (GKN plc)、APPH Limited、Eaton Corporation plc、Moog Inc.、Honeywell International Inc.、Sika Interplant Systems Limitedなどの主要企業が多数存在し、市場集中度、戦略的動向、市場シェア分析が実施されています。

以上が、商用航空機ランディングギア市場に関する本レポートの主要な要点です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パンデミック後の民間航空機生産の増加

- 4.2.2 燃費効率の良いモデルへの機材更新

- 4.2.3 軽量複合材料とチタンの採用

- 4.2.4 電動タキシングアーキテクチャの要件

- 4.2.5 統合型ヘルスモニタリングセンサー

- 4.2.6 ランディングギアのオーバーホールにおけるMROアウトソーシングの急増

-

4.3 市場の阻害要因

- 4.3.1 先進材料とプロセスの高コスト

- 4.3.2 重要な鍛造品におけるサプライチェーンのボトルネック

- 4.3.3 積層造形部品の認証遅延

- 4.3.4 クロムめっきに対する環境規制の強化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ランディングギアタイプ別

- 5.1.1 主脚

- 5.1.2 前脚

-

5.2 航空機タイプ別

- 5.2.1 ナローボディ

- 5.2.2 ワイドボディ

- 5.2.3 リージョナルジェット

-

5.3 エンドユーザー別

- 5.3.1 OEM

- 5.3.2 アフターマーケット (MRO、改修)

-

5.4 サブシステム別

- 5.4.1 作動システム

- 5.4.2 ステアリングシステム

- 5.4.3 ブレーキシステム

- 5.4.4 構造システム

- 5.4.5 その他のサブシステム

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 アジア太平洋

- 5.5.2.1 中国

- 5.5.2.2 日本

- 5.5.2.3 インド

- 5.5.2.4 韓国

- 5.5.2.5 オーストラリア

- 5.5.2.6 その他のアジア太平洋地域

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米地域

- 5.5.4 ヨーロッパ

- 5.5.4.1 イギリス

- 5.5.4.2 ドイツ

- 5.5.4.3 フランス

- 5.5.4.4 イタリア

- 5.5.4.5 スペイン

- 5.5.4.6 ロシア

- 5.5.4.7 その他のヨーロッパ地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 イスラエル

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サフランSA

- 6.4.2 コリンズ・エアロスペース(RTXコーポレーション)

- 6.4.3 リープヘル・グループ

- 6.4.4 パーカー・ハネフィン・コーポレーション

- 6.4.5 エルー・デブテック社

- 6.4.6 トライアンフ・グループ社

- 6.4.7 住友精密工業株式会社

- 6.4.8 サーコア・インターナショナル社

- 6.4.9 マゼラン・エアロスペース・コーポレーション

- 6.4.10 レビマ・グループ

- 6.4.11 クレーン・エアロスペース&エレクトロニクス(クレーン・カンパニー)

- 6.4.12 GKNエアロスペース(GKN plc)

- 6.4.13 APPHリミテッド

- 6.4.14 イートン・コーポレーションplc

- 6.4.15 ムーグ社

- 6.4.16 ハネウェル・インターナショナル社

- 6.4.17 シカ・インタープラント・システムズ・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

民間航空機ランディングギアは、航空機が離着陸時および地上走行時に機体を支え、衝撃を吸収し、移動を可能にするための極めて重要な装置でございます。航空機の「足」としての役割を担い、安全な運航を支える基幹システムの一つと言えます。その主要な機能は、着陸時の衝撃を緩和し、機体構造への負荷を軽減すること、地上での方向転換や停止を可能にすること、そして駐機中に機体を安定して支持することにあります。ほとんどの民間航空機では、空気抵抗を減らすために飛行中に機体内部に格納される格納式ランディングギアが採用されております。

ランディングギアの種類は、その配置によって大きく分類されます。最も一般的なのは「三点式(トライサイクル式)」で、機首部分に配置される前輪(ノーズギア)と、主翼下または胴体側部に配置される二つの主脚(メインギア)から構成されます。この方式は地上での安定性に優れ、パイロットの視界も良好であるため、現代の民間航空機のほとんどで採用されています。大型機においては、機体重量を分散させるために、主脚が複数組設けられる「多脚式」も存在します。例えば、ボーイング747やエアバスA380のような超大型機では、多数の車輪を持つ複雑なランディングギアシステムが採用されています。一方、古い航空機や一部の小型機には、機体後部に尾輪を持つ「尾輪式(テールドラッガー式)」も見られますが、民間旅客機では稀でございます。格納方式としては、油圧システムによるものが主流ですが、近年では電動アクチュエーターを用いた電動式ランディングギアも開発・導入が進んでおります。

ランディングギアの用途は、単に離着陸を可能にするだけでなく多岐にわたります。まず、着陸時の衝撃吸収は最も重要な機能であり、機体と乗員への物理的ストレスを最小限に抑えます。次に、地上走行(タキシング)時には、前輪のステアリング機能により航空機を滑走路や誘導路上で正確に操縦し、駐機スポットへの移動を可能にします。また、車輪に組み込まれたブレーキシステムは、着陸後の減速や地上での停止、さらには駐機中の固定に不可欠です。特に、高速で着陸する航空機においては、強力なブレーキ性能が求められます。さらに、緊急時には、油圧系統の故障などに備えて手動でランディングギアを展開できる機構も備えられており、安全性を確保するための冗長性が考慮されています。

関連技術は、ランディングギアの性能と信頼性を支える上で不可欠です。材料技術においては、高強度鋼、アルミニウム合金、チタン合金といった軽量かつ耐久性の高い素材が用いられ、近年では複合材料の適用も進んでいます。これにより、ランディングギアの軽量化と長寿命化が図られています。油圧システムは、ランディングギアの格納・展開、ステアリング、ブレーキの作動に不可欠であり、高圧化と信頼性の向上が常に追求されています。ブレーキシステムでは、軽量で耐熱性、摩擦性能に優れたカーボンブレーキが主流となっており、アンチスキッドシステム(自動車のABSに相当)やオートブレーキシステムと組み合わせることで、安全かつ効率的な減速を実現しています。制御システムにおいては、フライ・バイ・ワイヤ技術の導入により、パイロットの操作が電気信号を介してランディングギアに伝達され、より精密な制御が可能になっています。また、多数のセンサーがランディングギアの状態(位置、圧力、温度など)を監視し、異常を検知するだけでなく、予知保全にも貢献しています。タイヤ技術も重要であり、航空機の重量を支え、高速での着陸に耐えうる高い耐荷重性、耐摩耗性、耐熱性が求められます。

市場背景としては、民間航空機ランディングギア市場は、世界の航空機生産数と密接に連動しています。主要なメーカーとしては、フランスのサフラン・ランディング・システムズ(旧メシエ・ブガッティ・ダウティ)、アメリカのコリンズ・エアロスペース(UTC)、ドイツのリープヘル・エアロスペース、カナダのヘルー・デブテックなどが挙げられます。市場の需要は、航空旅客・貨物輸送量の増加に伴う新造機の需要、既存機の老朽化に伴う交換需要、そしてMRO(整備・修理・オーバーホール)市場によって牽引されています。特に、航空機の運航サイクルが長期化する中で、ランディングギアの定期的なオーバーホールや部品交換は、市場の重要な部分を占めています。また、燃費効率の向上や環境規制の強化といった航空業界全体のトレンドも、軽量で高性能なランディングギアの開発を促進する要因となっています。サプライチェーンは複雑で多層的であり、高度な技術力と品質管理が求められます。

将来展望としては、民間航空機ランディングギアは、さらなる進化を遂げることが期待されています。最も注目されるのは「軽量化」であり、燃費向上とCO2排出量削減のため、新素材(複合材料、積層造形技術による部品など)の採用が加速するでしょう。次に、「電動化」の進展が挙げられます。油圧システムから電動アクチュエーターへの移行は、メンテナンス性の向上、システム簡素化、そして環境負荷の低減に寄与します。これは「モア・エレクトリック・エアクラフト」という航空機開発の大きな流れの一部です。また、「スマート化」も重要な方向性であり、高度なセンサーとAIを活用した予知保全システムや自己診断機能が導入され、ランディングギアの信頼性と稼働率が向上すると考えられます。環境対応としては、騒音低減技術の開発や、リサイクル可能な材料の使用も進められるでしょう。将来的には、自動着陸システムとの連携がさらに強化され、より高度な自動化が実現する可能性もございます。これらの進化は、コスト、安全性、そして厳格な認証プロセスという課題をクリアしながら進められていくことになります。