民間航空機化粧室システム市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

商業航空機化粧室システム市場レポートは、機種別(ナローボディ、ワイドボディ、リージョナルジェット)、化粧室テクノロジー別(真空式、循環式、ハイブリッド/その他)、コンポーネント別(化粧室モジュール、真空トイレ、水・廃棄物管理システムなど)、フィットタイプ別(ラインフィット、レトロフィット)、および地域別(北米、欧州など)に分類されます。市場予測は金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用航空機用化粧室システム市場の概要

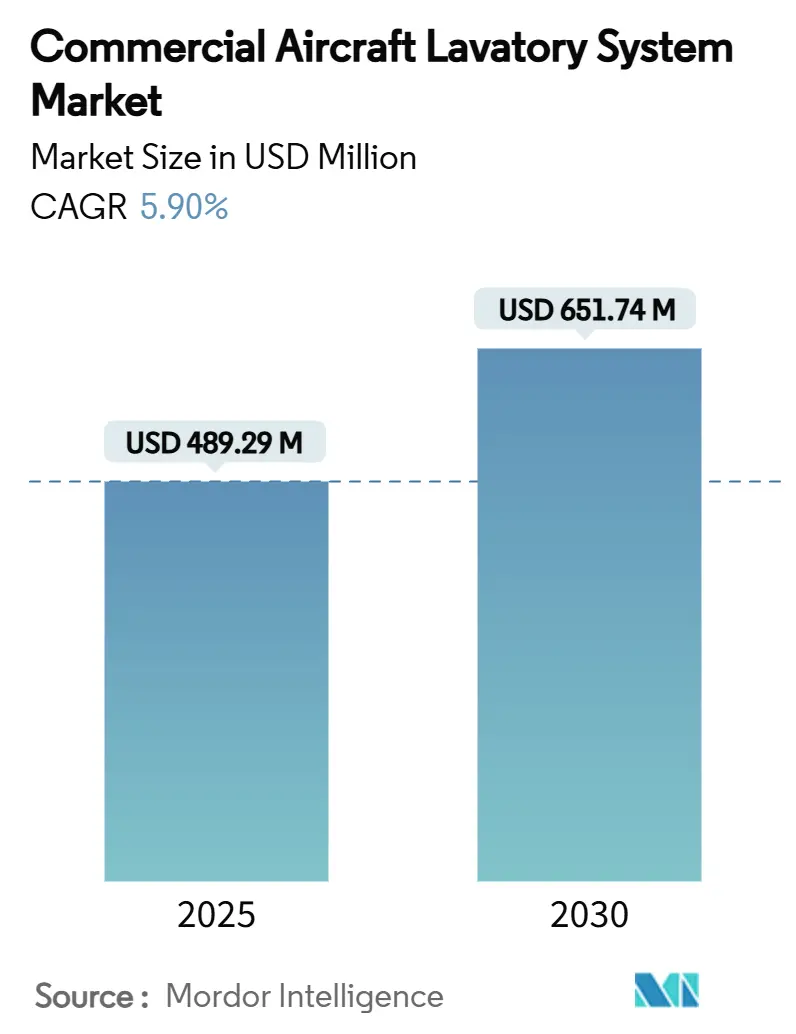

商用航空機用化粧室システム市場は、2025年には4億8,929万米ドルと推定され、2030年には6億5,174万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.90%と見込まれています。単通路型航空機の堅調な受注残、航空会社による衛生改善への需要、アクセシビリティに関する新たな義務化が、短期的な成長を牽引すると見られています。

市場では、タッチレス設備がニッチから主流へと移行しており、航空会社はメンテナンスの削減とターンアラウンド時間の短縮を目指しています。客室の高密度化は、機能性を損なうことなく、より軽量でスリムなモジュールの設計をデザイナーに促しています。また、航空会社が資産寿命の延長と身体の不自由な乗客(PRM)向けの規則遵守を両立させるため、改修(レトロフィット)の機会も拡大しています。サプライチェーンのボトルネックと認証期間が主な課題ですが、ティア1サプライヤーは価格と技術ロードマップを固定する長期契約を確保し続けています。

主要な市場動向

* 航空機タイプ別: 2024年にはナローボディ機が46.28%の収益シェアを占め、市場を牽引しました。リージョナルジェット機は、2030年まで7.12%のCAGRで最も速い成長が見込まれています。

* 化粧室技術別: 2024年にはバキュームシステムが82.76%のシェアを占めました。ハイブリッドソリューションは、2030年まで7.72%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年には化粧室モジュールが54.21%のシェアを占めました。シンク、蛇口、アクセサリーは、2030年まで6.52%のCAGRで拡大すると見られています。

* 装備タイプ別: 2024年にはラインフィットが63.17%の市場シェアを占めました。レトロフィットは、2030年まで7.34%のCAGRで進展すると予測されています。

* 地域別: 2024年には北米が33.84%の収益に貢献し、最大の市場となりました。アジア太平洋地域は、2025年から2030年の間に6.98%のCAGRで最も高い成長が見込まれています。

市場の推進要因とトレンド

1. タッチレス化粧室技術の航空会社による採用増加: 航空会社は2020年以降、センサーベースの蛇口、フラッシュアクチュエーター、ゴミ箱の蓋などの試験を加速させ、主要航空会社のほとんどが新造機にタッチレスオプションを要求しています。Collins Aerospaceは2025年初頭にB737プログラム向けに完全にモジュール化されたタッチレスユニットの出荷を開始する予定です。JAMCO Corporationはワイドボディ機の化粧室の大部分を占め、B777およびB787ライン全体で非接触型設備を組み込んでいます。これにより、清掃サイクルの短縮や故障の減少による定時運航性能の向上が期待されています。

2. 単通路型航空機の長期的な納入増加: ボーイングは2024年に348機、エアバスは766機を納入し、一部の機種では受注残が10年以上に及んでいます。単通路型ジェット機は1,500~3,000マイルの区間をカバーすることが増え、座席滞在時間の増加がより大きな設備への乗客需要を促進しています。

3. PRMアクセシビリティ基準をサポートするための化粧室改修需要の増加: 米国運輸省(DoT)は、2026年10月以降に納入される座席数125席以上のすべての単通路型航空機に、アクセシブルな化粧室を義務付けています。欧州規則1107/2006も、欧州連合内で運航する航空会社に同様のガイドラインを適用しています。DiehlのSpace³コンセプトは、必要に応じてコンパートメントを拡大するモジュール設計の例です。

4. 客室高密度化トレンドによる省スペース化粧室設計の需要: 格安航空会社は座席数を構造上の限界まで増やしており、より省スペースな化粧室設計が求められています。エアバスはA320ファミリー向けにSmart Lavを開発し、システムを再配置して床面積を確保しています。

市場の抑制要因

1. 高度な化粧室機能の統合を制限する重量制約: 短距離路線では、100ポンドの重量増加ごとに燃料消費量が約0.3%増加するため、重量ペナルティがアップグレードされた内装の経済的利益を相殺する可能性があります。Collins AerospaceのAgileバキュームユニットは、信頼性を維持しながら構造重量を50%削減しています。

2. 次世代抗菌・衛生材料の認証遅延: 新しいISO 7581:2023プロトコルは、乾燥状態での有効性試験を要求しており、埋め込み型殺生物剤の検証期間が長期化しています。

3. マクロ経済の不確実性による航空会社の設備投資の遅延: 特に新興市場において、マクロ経済の不確実性が航空会社の設備投資の遅延につながる可能性があります。

4. 超長距離路線の化粧室運用に影響を与える機内飲料水の制限: 超長距離路線では、機内飲料水の制限が化粧室の運用に影響を与える可能性があります。

セグメント分析

* 航空機タイプ別: ナローボディ機は、A320および737の記録的な生産量と、3,000マイルを超える路線での使用増加により、市場シェアの46.28%を占めました。リージョナルジェット機は、需要の変動に合わせて150席未満の機材を配備し、運航頻度を維持するため、7.12%のCAGRで最も高い成長を示しています。

* 化粧室技術別: バキュームソリューションは2024年に82.76%の収益を占め、ほとんどの新造機で標準的な選択肢となっています。これらのシステムは水の使用量を80%削減し、燃料消費量とメンテナンスコストを削減するため、航空会社に好まれています。ハイブリッドアーキテクチャは、Diehlのグレイウォーター再利用モジュール(手洗い排水をフラッシングに再利用し、長距離路線で210kgの重量削減を実現)の試験が進むにつれて、7.72%のCAGRで拡大すると予想されています。

* コンポーネント別: 化粧室モジュールは2024年の収益の54.21%を占め、OEMと航空会社は組み立てを迅速化する一体型モニュメントを好んでいます。シンク、蛇口、アクセサリーの6.52%のCAGRでの成長は、パンデミック中に高まった衛生への期待を反映しています。

* 装備タイプ別: ラインフィット設備は2024年の収益の63.17%を占め、エアバスとボーイングの確実な受注残により引き続き優位を保つと予想されています。しかし、航空会社が新しいスロットを待てず、既存の機体でアクセシビリティ義務を遵守する必要があるため、レトロフィットは2030年まで7.34%のCAGRで進展するでしょう。

地域分析

* 北米: 2024年には収益の33.84%を占め、最大の市場となりました。これは、航空会社によるタッチレス設備の統合と将来のアクセシビリティ期限への対応を目的とした機材標準化プログラムの加速によるものです。ボーイングの国内製造拠点と、迅速な改修をサポートするMROネットワークが市場に貢献しています。

* アジア太平洋地域: 6.98%のCAGRで最も高い成長が見込まれています。地域交通量が2020年以前のレベルに回復し、IndiGo、AirAsia、China Easternなどの航空会社が数百機の単通路型機を発注しているためです。

* 欧州: 堅調な環境規制と循環型経済へのインセンティブに支えられ、依然として大きなシェアを占めています。

* 中東: プレミアム化粧室モニュメントを好むワイドボディ機の二桁の受注を記録しています。

* アフリカ: エチオピア航空などによる機材更新に伴い散発的な成長が見られますが、MRO能力の制限が改修の速度を抑制しています。

競争環境

商用航空機用化粧室システム市場は中程度の統合が進んでおり、RTX Corporation、Safran Group、JAMCO Corporationが市場収益の大部分を占めています。RTX Corporationの一部であるCollins Aerospaceは、垂直統合されたバキュームポンプ、モジュール構造、アフターマーケットサービスを活用し、ボーイングおよびエアバスのサプライヤーとしての地位を確立しています。Safranは2024年に内装部門の売上を25.2%拡大し、ギャレーと化粧室をバンドルすることで、フルサービスキャリアにとって魅力的なパッケージ取引を提供しています。JAMCO Corporationは、B787およびB777プログラムにおける独占的な供給契約を通じて、ワイドボディ市場の50%のシェアを確保しており、初期のドリームライナーが重整備に入る際の安定した改修需要を保証しています。

Diehl Stiftung & Co. KGやLufthansa Technik AGなどのティア2企業は、グレイウォーター再利用、抗菌コーティング、軽量複合材料などのニッチな機能で競争しています。規制認証は参入障壁を高め、FAAやEASAの長い承認プロセスは小規模な競合他社を阻害しています。サプライチェーンの混乱は続いており、特定の航空電子機器や複合材料のリードタイムは30ヶ月に及んでいます。

主要企業:

* Safran Group

* JAMCO Corporation

* Diehl Stiftung & Co. KG

* Geven SpA

* RTX Corporation

最近の業界動向

* 2024年5月: Deutsche AircraftとSatys CabinがD328eco航空機向け化粧室アセンブリの供給契約を締結しました。

* 2024年4月: JAMCO CorporationがPRMのアクセシビリティ課題に対応する次世代化粧室を発表しました。

このレポートは、商用航空機用化粧室システム市場に関する詳細な分析を提供しています。航空機用化粧室システムは、乗客と乗務員が飛行中に利用する専用設備であり、限られた機内空間で衛生と利便性を確保するために、トイレ、洗面台、その他の設備を備えています。これらは乗客の全体的なフライト体験を向上させる上で重要な役割を果たし、安全性と衛生を維持するための厳格な規制基準の対象となっています。

市場規模に関して、商用航空機用化粧室システム市場は2025年に4億8,929万米ドルと評価されています。2030年までには年平均成長率(CAGR)5.9%で成長し、6億5,174万米ドルに達すると予測されています。現在、ナローボディ機が化粧室システム収益の大部分を占めており、2024年には46.28%のシェアを占めています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 航空会社によるタッチレス化粧室技術の導入増加。

* ナローボディ機の長期的な納入台数の持続的な成長。

* 身体の不自由な乗客(PRM)のアクセシビリティ基準をサポートするための化粧室改修(レトロフィット)需要の増加。

* 客室の高密度化傾向による省スペース型化粧室設計の需要拡大。

* 節水型真空トイレ技術を推進する義務化。

* リサイクル可能な化粧室モジュール設計による循環型経済への業界シフト。

これらの要因が市場の拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。

* 高度な化粧室機能の統合を制限する重量制約。

* 次世代の抗菌・衛生材料の認証遅延。

* マクロ経済の不確実性による航空会社の設備投資(CapEx)の遅延。

* 超長距離フライトにおける機内飲料水制限が化粧室の運用に影響を与える可能性。

これらの課題が市場の発展に影響を与える可能性があります。

レポートでは、市場を多角的に分析しています。具体的には、航空機タイプ別(ナローボディ、ワイドボディ、リージョナルジェット)、化粧室技術別(真空式、循環式、ハイブリッド/その他)、コンポーネント別(化粧室モジュール、真空トイレ、水・廃棄物管理システム、シンク・蛇口・アクセサリー)、適合タイプ別(ラインフィット、レトロフィット)、および地域別に詳細なセグメンテーションが行われています。

特に、レトロフィットプログラムは、新しいアクセシビリティ義務への対応や、短い地上滞在時間を好む航空会社のニーズにより加速しており、迅速な設置が可能なレトロフィットキットが魅力的であると指摘されています。

地域別では、アジア太平洋地域が最も高い成長率を示すと予測されており、2030年までに年平均成長率6.98%で成長する見込みです。これは、同地域における大量の受注残と機材拡張が主な理由です。

主要なサプライヤーとしては、Collins Aerospace(RTX Corporation)、Safran、JAMCO Corporationが挙げられ、これら3社で総収益の半分以上を占めています。その他、Diehl Stiftung & Co. KG、Hong Kong Aircraft Engineering Company Limited (HAECO)、横浜ゴム株式会社、Geven SpA、Satys SA、CIRCOR International, Inc.、FACC AG、EnCore Corporate, Inc.(The Boeing Company)、MAC Aero Interiors(Magnetic Group)、Lufthansa Technik AG、Aviation Technical Services (ATS)などの企業が市場で活動しています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルも詳細に分析されています。

本レポートでは、上記の内容に加え、調査方法、市場のバリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、および市場の機会と将来の展望(ホワイトスペースと未充足ニーズの評価)についても包括的に扱っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 航空会社による非接触型化粧室技術の導入増加

- 4.2.2 単通路型航空機の長期的な納入数の持続的成長

- 4.2.3 移動制約者(PRM)のアクセシビリティ基準をサポートするための化粧室改修需要の増加

- 4.2.4 客室高密度化の傾向が省スペース型化粧室設計の需要を促進

- 4.2.5 節水型真空トイレ技術を推進する義務化

- 4.2.6 リサイクル可能な化粧室モジュール設計による循環型経済への産業シフト

- 4.3 市場の阻害要因

- 4.3.1 重量制限が高度な化粧室機能の統合を制約

- 4.3.2 次世代抗菌・衛生材料の認証遅延

- 4.3.3 マクロ経済の不確実性による航空会社の設備投資の遅延

- 4.3.4 機内飲料水の制限が超長距離フライトの化粧室運用に影響

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 航空機タイプ別

- 5.1.1 ナローボディ

- 5.1.2 ワイドボディ

- 5.1.3 リージョナルジェット

- 5.2 化粧室技術別

- 5.2.1 真空式

- 5.2.2 循環式

- 5.2.3 ハイブリッド/その他

- 5.3 コンポーネント別

- 5.3.1 化粧室モジュール

- 5.3.2 真空トイレ

- 5.3.3 水・廃棄物管理システム

- 5.3.4 シンク、蛇口、付属品

- 5.4 適合タイプ別

- 5.4.1 ラインフィット

- 5.4.2 レトロフィット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 コリンズ・エアロスペース (RTXコーポレーション)

- 6.4.2 サフラン

- 6.4.3 ジャムコ株式会社

- 6.4.4 ディール・シュティフトゥング・ウント・コ・KG

- 6.4.5 香港航空機技術有限公司 (HAECO)

- 6.4.6 横浜ゴム株式会社

- 6.4.7 ゲベン SpA

- 6.4.8 サティス SA

- 6.4.9 サーカー・インターナショナル社

- 6.4.10 FACC AG

- 6.4.11 アンコア・コーポレート社 (ボーイング社)

- 6.4.12 MACエアロ・インテリアズ (マグネティック・グループ)

- 6.4.13 ルフトハンザ・テクニーク AG

- 6.4.14 アビエーション・テクニカル・サービス (ATS)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

民間航空機化粧室システムとは、航空機に搭載される化粧室(トイレ)とその関連設備全体を指す包括的な概念でございます。これは、乗客および乗務員が機内で排泄や身だしなみを整えるための空間と機能を提供する、航空機の運航において不可欠なシステムでございます。単に便器や洗面台といった設備だけでなく、給排水、汚物処理、換気、照明、非常設備、内装、そしてそれらを制御する電子システムなど、多岐にわたるサブシステムが統合されて構成されております。限られた機内空間の中で、厳しい安全基準、衛生要件、そして軽量化の要求を満たすように設計されている点が特徴でございます。

このシステムにはいくつかの種類がございます。まず、汚物処理方式においては、現在主流となっているのは「真空式システム」でございます。これは、少量の水と強力な吸引力(真空圧)を利用して汚物をタンクへ送る方式で、軽量化、節水、そして衛生面で優れております。過去には「循環式システム」が主流でしたが、これは化学薬品を含む水を循環させて洗浄・消毒を行う方式で、水の消費は少ないものの、重量や臭いの問題がありました。ごく一部の小型機や特殊機では「重力式システム」も採用されることがございますが、これは地上設備に近い方式で、機内では稀でございます。給水方式としては、機内貯水タンクからの加圧給水が一般的で、温水供給のためのヒーターも組み込まれております。また、化粧室の配置と数も機体のサイズや座席数に応じて異なり、前部、中央部、後部に複数設置されるほか、エコノミークラス、ビジネスクラス、ファーストクラス、乗務員用など、クラス別に異なる仕様やデザインが採用されることもございます。近年では、車椅子利用者に対応したバリアフリー化粧室の設置も進んでおります。機能別には、便器、洗面台、鏡、照明、換気扇、ゴミ箱、おムツ交換台、そして非常用設備(酸素マスク、消火器、非常通報ボタンなど)が含まれます。

民間航空機化粧室システムの主な用途は、乗客の生理的ニーズを充足させることにございます。これは最も基本的な機能であり、長時間のフライトにおいて乗客の快適性を維持するために不可欠でございます。また、清潔な空間を提供することで機内の衛生環境を維持し、感染症のリスクを低減する役割も担っております。さらに、プライバシーが確保された個室空間として、乗客が身だしなみを整える場所としても利用されます。安全性確保の観点からは、非常時の対応設備が組み込まれており、緊急事態発生時にも乗客の安全を守るための重要な要素となっております。

関連する技術は多岐にわたります。汚物吸引の核心技術である「真空技術」は、ポンプ、バルブ、配管の精密な制御を必要とします。「水処理・浄化技術」は、給水タンク内の水質維持や温水供給に不可欠です。「センサー技術」は、水位検知、使用状況表示(occupancyセンサー)、漏水検知などに活用され、システムの効率的な運用と安全性を高めます。航空機の軽量化は常に最重要課題であるため、「材料科学」の進歩が不可欠であり、複合材料(CFRPなど)や抗菌・防汚素材、難燃性素材が積極的に採用されております。「空調・換気技術」は、臭気対策、湿度管理、空気清浄に貢献し、快適な空間を維持します。省エネ化と雰囲気演出のために「LED照明技術」が広く用いられております。近年では、「IoT/M2M技術」の導入が進み、稼働状況のリアルタイム監視、故障予知、消耗品管理、清掃タイミングの最適化などが可能になっております。限られた空間での使いやすさを追求する「人間工学」に基づいた設計や、バリアフリー設計も重要な技術要素でございます。また、騒音低減やプライバシー保護のための「音響技術」、そして汚物タンクの設計や地上での排出システムとの連携を最適化する「廃棄物処理技術」も関連が深うございます。

市場背景としましては、世界的な航空需要の増加に伴う新規航空機の需要増が、化粧室システム市場を牽引しております。航空会社は燃費効率の追求を常に重視しており、システム全体の「軽量化」は最重要課題の一つでございます。また、競争が激化する中で「乗客体験の向上」が重視され、快適性、清潔感、デザイン性がシステムの選定において重要な要素となっております。特に、COVID-19パンデミック以降は「衛生意識の高まり」が顕著で、非接触技術、抗菌素材、高度な清掃・消毒システムへの関心が高まっております。航空当局(FAA、EASAなど)による厳しい安全・衛生基準や環境規制も、システムの設計・製造に大きな影響を与えております。市場のサプライチェーンは、Collins Aerospace、Safran S.A.、Diehl Aviationといった専門メーカーが主要なサプライヤーとなっております。航空会社にとっては、堅牢性、信頼性、保守の容易さが運用コストに直結するため、「メンテナンスコスト」も重要な考慮事項でございます。さらに、航空会社ごとのブランドイメージやサービスレベルに合わせた内装や機能の「カスタマイズ需要」も存在いたします。

将来展望としましては、さらなる「軽量化」が引き続き追求されるでしょう。複合材料の進化や、システム統合による部品点数の削減が進むと予想されます。衛生面と利便性の向上を目指し、「非接触・自動化」技術の導入が加速する見込みでございます。センサーによる自動水栓、自動開閉便座、フットペダル式ドア、さらには音声認識操作などが普及する可能性がございます。また、「スマート化・IoT化」はさらに進化し、リアルタイム監視による故障予知、清掃の最適化、乗客への空き状況などの情報提供が一般的になるでしょう。「モジュール化・標準化」も進み、メンテナンス性の向上、製造コストの削減、航空機メーカーへの組み込みの容易化が図られると予想されます。環境配慮の観点からは、節水技術のさらなる進化、リサイクル可能な素材の採用、廃棄物処理の効率化が求められます。デザインと快適性においては、限られた空間をより広々と感じさせる演出、間接照明、アロマディフューザー、さらにはエンターテイメント機能の統合なども検討されるかもしれません。「バリアフリーの推進」も継続され、ユニバーサルデザインのさらなる普及や、介助者同伴でも使いやすい設計が求められるでしょう。究極の軽量化・節水ソリューションとして、「水なしトイレ」や「乾燥トイレ」といった革新的な技術の研究開発も将来的に進む可能性を秘めております。さらに、清掃負担の軽減と衛生レベルの向上を目指した「自己洗浄・自己消毒機能」の搭載も期待されております。これらの進化により、民間航空機化粧室システムは、より安全で衛生的、かつ快適な空の旅を支える重要な要素として発展していくことでしょう。