民間航空機材料市場の規模・シェア分析 – 成長動向と予測 (2025-2030年)

航空機材料市場レポートは、機種別(ナローボディ機、ワイドボディ機、リージョナルジェット)、材料タイプ別(複合材料、アルミニウム合金、鉄鋼、その他材料)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)に区分されます。本レポートは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商業航空機材料市場の概要

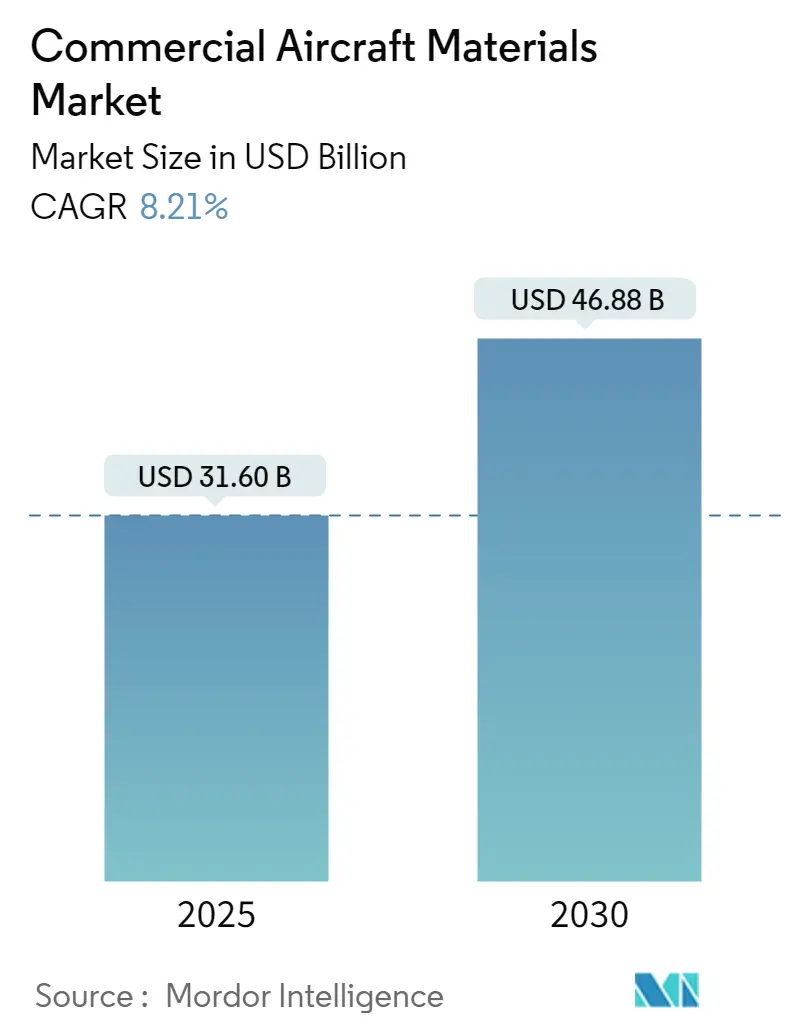

商業航空機材料市場は、2025年には316億米ドルと推定され、2030年には468.8億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.21%です。

航空機に使用される材料には、高強度、軽量性、優れた耐熱性が求められ、耐久性と長い寿命も重要な特性です。過去には、航空機構造の約80%をチタン合金とアルミニウム合金が占めていました。

今後、金属合金に代わる複合材料の利用増加が市場を大きく牽引すると予想されます。複合材料は、他の材料と比較して高い強度重量比、耐熱性、耐破壊性を提供するため、商業航空機の製造において大規模な採用が進んでいます。また、軽量で燃料効率の高い航空機への需要の高まりも、市場成長の主要な要因です。航空機の軽量化は、運航コストの大幅な削減につながり、燃料効率の向上により航空会社にとって収益性が向上します。

世界の商業航空機材料市場の動向と洞察

ナローボディ機セグメントが予測期間中に最高の成長を記録

ナローボディ機セグメントは現在、旅客機カテゴリーにおいて世界の80%を占めており、低コスト航空会社の利用増加により、予測期間中もその優位性を維持すると予想されます。これは、短距離路線における低運用コストと燃料効率といった利点を持つ新世代ナローボディ機への大きな需要をもたらしています。

航空会社は、短距離路線においてナローボディ機が特に実現可能になったことから、ワイドボディ機からナローボディ機へのシフトを進めています。ナローボディ機への需要の急増は、OEMが航空機の生産を増やす原動力となっています。セラミック、金属マトリックス複合材料、繊維強化ポリマー、炭素-炭素複合材料などの複合材料は、その優れた特性から航空機製造会社で利用されています。

多くの航空会社は、路線網の拡大と市場シェアの向上を目的とした戦略の一環として、機材の拡張を進めています。例えば、2023年6月には、IndiGoがエアバスA320ファミリー機500機を発注しました。燃料効率の高いA320NEOファミリー機は、IndiGoが運用コストの削減と高い信頼性による燃料効率の提供に引き続き注力することを可能にします。2023年から2028年の間に、世界中で約10,000機のナローボディ機が納入されると予想されています。

北米が予測期間中も優位性を維持

北米の商業航空産業は、長年にわたり世界の航空市場において重要な役割を担ってきました。この地域における商業航空活動の需要は、年間航空旅客数の増加によって牽引されています。2022年には、この地域の航空旅客数は60億人に達しました。米国が83%と最大のシェアを占め、カナダが8%、メキシコが6%、その他の北米地域が2%を占めました。

さらに、複合材料への需要の増加に伴い、企業は先進複合材料を開発するための新しい施設を開設しています。例えば、2021年7月には、RTXの一部門であるPratt & Whitneyが、米国カールスバッドにセラミックマトリックス複合材料(CMCs)のエンジニアリング・開発施設を開設しました。この施設は60,000平方フィート以上の面積を持ち、航空宇宙用途向けのCMCsの開発、エンジニアリング統合、少量生産に使用されます。

米国およびカナダで運航する航空会社のフリート近代化プログラムの一環としての大量発注も需要を牽引しています。2023年5月には、エア・カナダがボーイングB787ドリームライナーを最大20機購入する計画を発表しました。この地域の大手航空会社によるこのような新型航空機の発注は、今後数年間で航空機材料の需要を押し上げると予想されます。

競争環境

商業航空機材料市場は、接着剤、化学品、複合材料、金属および非金属材料、プラスチックなどを提供する様々なプレーヤーが存在するため、断片化されています。市場の主要なプレーヤーには、Solvay SA、Toray Industries, Inc.、Constellium、DuPont de Nemours, Inc.、AMG Critical Materials N.V.などが挙げられます。Solvayは、エアバスA220、ボーイングB737、ボーイングB777、ボーイングB787ドリームライナー、COMAC C919、エアバスA350などの主要な航空機プログラムに複合材料を供給する主要プロバイダーです。

上記のプレーヤーに加えて、General Plastics Manufacturing Company, Inc.はプラスチック材料を、Alcoa CorporationはエアバスA320、エアバスA330、エアバスA350、ボーイングB737 MAX、ボーイングB787ドリームライナー、COMAC C919航空機プログラム向けの金属および合金製品を提供しています。

市場では、コラボレーション、買収、材料技術革新が増加しており、これが市場の成長を支えています。例えば、2021年9月には、Hexcel CorpがボーイングB777X向けにHexPEKK-100材料で作られた航空宇宙構造を製造する複数年契約を獲得しました。この契約に基づき、HexPEKK部品はハートフォード近郊にあるHexcelの積層造形施設で、航空機の気流ダクト用途やその他の支持要素向けに製造されます。航空機OEMとのこのようなパートナーシップは、今後数年間で同社の成長を促進すると予想されます。

最近の業界動向

* 2022年9月:ロシアのMISIS大学の研究者たちは、ポリマーマトリックスと炭素繊維を基盤とする堅牢で軽量な複合材料の開発に関する革新的な提案を発表しました。この材料は、航空機構造、特にパワーセット部品や船体構造の製造に利用される可能性を秘めています。

* 2022年3月:ウィチタ州立大学の国立航空研究所(NIAR)はSolvay SAと提携し、航空産業を強化し、あらゆる規模の企業が将来の航空技術を変革する機会を創出するための将来のソリューションを開発しました。

このレポートは、世界の商用航空機材料市場に関する包括的な分析を提供しており、市場の現状、将来の展望、主要なトレンド、および競争環境について詳細に解説しています。

1. 概要と市場定義

商用航空機材料とは、航空機の製造に使用される多岐にわたる素材を指します。これには、主にアルミニウム合金やその他の金属が用いられていますが、近年では軽量性や強度に優れる合成ポリマー複合材料の採用が著しく増加し、その重要性が高まっています。これらの先進的な材料は、航空機の客室の内装、機体の構造フレームワーク、推進システム、さらにはその他の多様な構成要素において不可欠な役割を果たしています。本レポートでは、これらの材料が航空産業に与える影響を深く掘り下げています。

2. 市場規模と予測

商用航空機材料市場は堅調な成長を続けており、2024年には290.1億米ドルと推定されています。この市場は、2025年には316.0億米ドルに達すると見込まれており、2025年から2030年の予測期間においては、年平均成長率(CAGR)8.21%という高い成長率で拡大し、2030年には468.8億米ドルに達すると予測されています。この成長は、航空機需要の増加と材料技術の進化に支えられています。

3. 市場セグメンテーション

市場は、以下の主要な基準に基づいて詳細にセグメント化されています。

* 航空機タイプ別: ナローボディ機、ワイドボディ機、リージョナルジェット機に分類され、それぞれのタイプにおける材料需要の特性が分析されています。

* 材料別: 複合材料、アルミニウム合金、鋼、およびその他の材料(接着剤、非金属材料、プラスチックなど)に分けられ、各材料の市場シェアと成長見通しが評価されています。特に複合材料の採用拡大が注目されています。

* 地域別: 北米(米国、カナダ)、欧州(ドイツ、英国、フランス、ロシア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、エジプト、その他中東・アフリカ)といった主要地域およびその主要国における市場規模と予測が提供されています。

4. 市場ダイナミクス

レポートでは、市場の全体像を把握するため、市場の概要、市場を牽引する主要な推進要因、および市場の成長を妨げる可能性のある抑制要因が詳細に分析されています。さらに、ポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)を通じて、市場の競争環境と構造が多角的に評価されており、業界の魅力度と収益性が考察されています。

5. 競争環境

市場の競争環境については、主要ベンダーの市場シェアが明確に示されており、市場における各企業の立ち位置が把握できます。また、DuPont de Nemours Inc.、Constellium、Toray Industries, Inc.、Solvay SA、AMG Critical Materials N.V.、Hexcel Corporation、Arconic Inc.、ATI Inc.、Novelis Deutschland GmbH、Notus Composites FZC、VSMPO-AVISMA Corporationといった主要企業の詳細なプロファイルが提供されており、各社の戦略、製品ポートフォリオ、および市場での強みが紹介されています。

6. 主要な地域トレンド

地域別の分析では、アジア太平洋地域が予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、この地域の航空産業の活況が示唆されています。一方、2025年には北米が商用航空機材料市場において最大の市場シェアを占めると予測されており、引き続き重要な市場としての地位を維持すると考えられます。

7. 市場機会と将来のトレンド

本レポートでは、市場における新たな機会と、今後の技術革新や需要の変化によって形成される将来のトレンドについても深く考察されています。これにより、市場参加者は戦略的な意思決定を行うための貴重な洞察を得ることができます。

8. 調査方法論

本レポートは、厳格かつ詳細な調査方法論に基づいて作成されており、信頼性の高いデータと分析を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 航空機タイプ

- 5.1.1 狭胴型航空機

- 5.1.2 広胴型航空機

- 5.1.3 リージョナルジェット

-

5.2 材料

- 5.2.1 複合材料

- 5.2.2 アルミニウム合金

- 5.2.3 鋼

- 5.2.4 その他の材料

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 エジプト

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 Solvay SA

- 6.2.2 Hexcel Corporation

- 6.2.3 Toray Industries Inc.

- 6.2.4 Constellium

- 6.2.5 DuPont de Nemours Inc.

- 6.2.6 Arconic Inc.

- 6.2.7 ATI Inc.

- 6.2.8 AMG Critical Materials N.V.

- 6.2.9 Novelis Deutschland GmbH

- 6.2.10 Notus Composites FZC

- 6.2.11 VSMPO-AVISMA Corporation

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

民間航空機材料とは、航空機の製造に用いられるあらゆる種類の材料を指します。これらの材料には、機体の構造部材からエンジン、内装、さらには塗料やシーラントに至るまで、多岐にわたるものが含まれます。民間航空機は、乗客や貨物を安全かつ効率的に輸送する使命を担っており、そのため使用される材料には極めて高い信頼性、安全性、耐久性が求められます。同時に、燃費効率の向上や環境負荷の低減といった観点から、軽量性も非常に重要な要素となります。さらに、製造コストやメンテナンス性、そして長期的な運用における経済性も考慮されるため、材料選定は多角的な視点から慎重に行われます。

民間航空機材料の種類は、大きく分けて金属材料と複合材料に分類されます。金属材料としては、まずアルミニウム合金が挙げられます。これは、軽量でありながら高い強度と優れた加工性を持つため、長らく航空機構造の主要材料として胴体や翼などに広く用いられてきました。次に、チタン合金は、アルミニウム合金よりもさらに高い強度と耐熱性、優れた耐食性を持ち、エンジン部品、着陸装置、高温に晒される構造部材などに使用されますが、高価であるため使用箇所は限定的です。また、高強度鋼合金は、非常に高い強度と靭性を必要とする着陸装置や高負荷がかかる部位に用いられます。一方、複合材料は、近年その重要性が飛躍的に高まっています。特に炭素繊維強化プラスチック(CFRP)は、アルミニウム合金を凌駕する軽量性と高強度、高剛性を兼ね備え、ボーイング787型機では機体構造の約50%以上に採用されるなど、主翼、胴体、尾翼といった主要構造部材に広く適用されています。その他にも、ガラス繊維強化プラスチック(GFRP)は、CFRPよりも安価で加工しやすいため、内装材や非構造部材に、アラミド繊維強化プラスチック(AFRP)は、優れた耐衝撃性を活かして特定の部位に用いられます。これらの主要材料の他に、内装材や窓には難燃性の樹脂材料が、エンジンの高温部にはニッケル基超合金やセラミックスが、そしてゴム、シーラント、塗料など、多種多様な材料がそれぞれの特性を活かして使用されています。

これらの材料は、航空機の各部位でその特性を最大限に活かして使用されています。機体構造においては、胴体、主翼、尾翼といった主要な部位に、軽量化と強度確保のためアルミニウム合金やCFRPが主に採用されます。これらの材料は、機体のフレームやリブといった内部構造にも用いられ、航空機全体の剛性と耐久性を支えています。エンジン部では、ファンブレード、コンプレッサー、タービンといった高温・高圧に晒される部品に、チタン合金、ニッケル基超合金、そして一部にはセラミックスが使用され、過酷な環境下での性能維持と信頼性が求められます。着陸装置には、航空機の重量を支え、着陸時の衝撃を吸収する役割があるため、非常に高い強度と靭性を持つ高強度鋼合金やチタン合金が選ばれます。客室の内装においては、座席、壁、床などに、軽量性、難燃性、そして乗客の快適性を考慮した樹脂材料やGFRP、アルミニウム合金が用いられます。窓には、透明性と耐衝撃性に優れたアクリル樹脂が採用されるなど、航空機のあらゆる箇所で、その機能と安全性に最適な材料が選定されています。

民間航空機材料の進化を支える関連技術も多岐にわたります。材料開発においては、より高性能な新合金や新複合材料、さらにはナノ材料やスマート材料といった次世代材料の研究開発が活発に行われています。製造技術の分野では、複雑な形状の部品を軽量かつ高精度に製造できる積層造形(3Dプリンティング)技術が注目されており、部品点数の削減やリードタイムの短縮に貢献しています。複合材料の成形においては、自動繊維配置(AFP)や自動テープ配置(ATL)といった自動化技術が、効率的かつ高品質な製造を実現しています。また、異なる種類の材料を接合する溶接・接合技術や、材料の耐食性や耐摩耗性を向上させる表面処理技術も不可欠です。材料の品質と安全性を確保するためには、非破壊検査(超音波、X線、渦電流など)による内部欠陥の検出や、疲労試験、強度試験による耐久性・安全性評価といった評価・検査技術が極めて重要です。さらに、コンピュータ支援エンジニアリング(CAE)を用いた構造解析や最適化設計、デジタルツイン技術による運用中の状態監視や予測など、設計技術も材料の性能を最大限に引き出す上で重要な役割を担っています。

民間航空機材料の市場背景は、いくつかの主要な要因によって形成されています。まず、世界的な航空旅客・貨物輸送量の増加、特に新興国市場の拡大に伴い、航空機の需要は継続的に増加しています。これに伴い、航空機材料の需要も高まっています。次に、地球温暖化対策としてのCO2排出量削減や燃費向上に対する環境規制が厳しくなっており、航空機メーカーはさらなる軽量化を追求せざるを得ない状況にあります。このため、軽量で高強度な複合材料へのシフトが加速しています。また、航空機は人命を預かる乗り物であるため、材料には極めて高い安全性が求められ、厳格な認証プロセスと高い信頼性基準が課せられています。これは材料開発や製造におけるコスト増の要因ともなりますが、譲れない要件です。経済性の観点からは、材料費、加工費、そして航空機のライフサイクル全体におけるメンテナンス費のバランスが重要視されます。最後に、グローバルなサプライチェーンの中で、高品質な材料を安定的に供給できる体制の構築も、市場における重要な要素となっています。

将来の展望として、民間航空機材料はさらなる進化を遂げることが予想されます。最も重要な方向性の一つは、引き続き軽量化の追求です。熱可塑性複合材料や自己修復材料、金属基複合材料といった次世代複合材料の開発が進められ、より軽量で高性能な機体の実現を目指します。また、エンジンの高効率化や高速化に対応するため、耐熱性、耐食性、耐疲労性といった高機能化も重要なテーマです。持続可能性への意識の高まりから、リサイクル可能な材料やバイオ由来の材料の開発、製造プロセスにおける環境負荷の低減も加速するでしょう。製造プロセスにおいては、AIを活用した材料設計の最適化、製造の自動化、デジタル化が一層進展し、生産効率と品質の向上が図られます。さらに、センサーを内蔵し、自己診断機能を持つスマート材料の導入により、航空機の安全性とメンテナンス性が向上する可能性もあります。将来的には、電動航空機や水素航空機といった新たな動力源を持つ航空機の登場に伴い、バッテリーや燃料電池、水素貯蔵タンクなど、これまでにない新たな材料要件が生まれ、材料開発のフロンティアがさらに拡大していくことが期待されます。