民間航空機窓・風防市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

商業航空機用窓および風防市場レポートは、航空機タイプ (ナローボディ機、ワイドボディ機など)、用途 (キャビン窓など)、材料 (ガラス積層材、アクリル、ポリカーボネートなど)、技術 (加熱/防氷窓など)、エンドユーザー (OEMおよびアフターマーケット)、および地域 (北米、ヨーロッパなど) によってセグメント化されています。市場予測は、価値 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用航空機窓・風防市場の概要

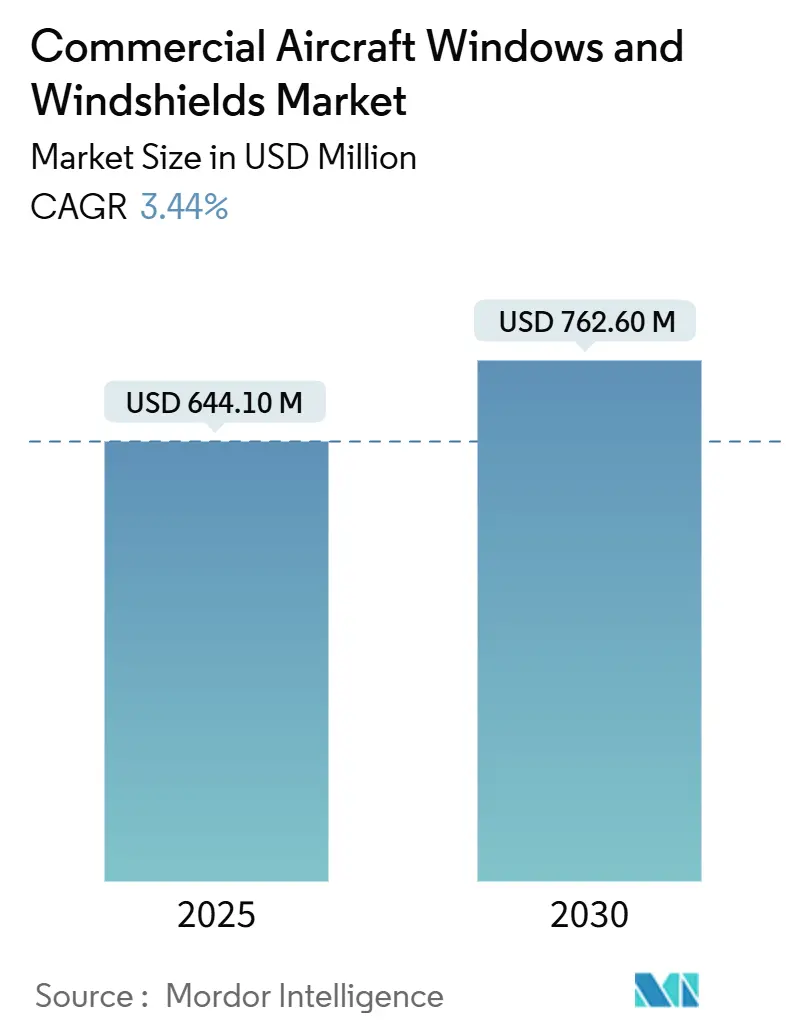

商用航空機窓・風防市場は、2025年には6億4,410万米ドルと評価され、2030年までに7億6,260万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.44%です。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要なプレイヤーには、PPG Industries Inc.、Gentex Corporation、GKN Aerospace Services Ltd.、NORDAM Group LLCなどが挙げられます。

市場分析

この市場は、航空機の機体数の継続的な増加、改修需要の高まり、および材料革新の急速な進展によって需要が維持されています。一方で、サプライチェーンの制約が依然として課題となっています。航空会社は燃費削減に貢献する軽量な窓を優先し、プレミアムキャリアは顧客体験を向上させる調光可能でパノラマビューのソリューションを導入しています。FAAやEASAといった規制当局からの圧力により、風防の交換サイクルが頻繁化しており、エアバスとボーイングの複数年にわたる生産バックログは、ティア1サプライヤーの生産能力拡大を促しています。しかし、認証コストや特殊ガラス・樹脂の不足が、新技術の普及ペースを制限しています。

主要なレポートのポイント

* 航空機タイプ別: ナローボディ機が2024年に市場シェアの62.19%を占め、2030年までに6.45%のCAGRで拡大すると予測されています。

* 用途別: キャビン窓が2024年に市場シェアの65.31%を占め、コックピット風防は2030年まで6.29%のCAGRで成長すると見込まれています。

* 材料別: ガラス積層材が2024年に市場シェアの52.70%を占めていますが、ポリカーボネートは2030年までに7.17%のCAGRで成長すると予測されています。

* 技術別: 従来の多層積層材が2024年に収益シェアの70.45%を占めていますが、エレクトロクロミック・スマートウィンドウは2025年から2030年にかけて8.19%のCAGRで急増すると予想されています。

* エンドユーザー別: OEM(新造機への搭載)が2024年に市場規模の56.72%を占めていますが、アフターマーケットは6.19%のCAGRを記録すると予測されています。

* 地域別: 北米が2024年に収益シェアの34.78%を占めていますが、アジア太平洋地域は同期間に8.21%のCAGRで拡大すると予測されています。

世界の商用航空機窓・風防市場のトレンドと洞察

成長要因(Drivers):

* 大型パノラマキャビン窓への需要増加: 航空会社は大型窓をブランド差別化の要素と見なし、高収益チケットの販売促進に活用しています。エアバスA350やA320の例に見られるように、より多くの光を取り入れ、空間認識を向上させ、時差ぼけによる疲労を軽減します。サプライヤーは、構造的完全性を維持しつつ軽量化された薄型ガラス積層材や、着色・撥水コーティングで対応しています。プレミアムキャリアは、大型窓やLEDムード照明をサポートするアップグレードされた窓枠で旧型ワイドボディ機を改修しており、パノラマデザインは新造機の標準オプションになりつつあります。

* エレクトロクロミック・スマート風防の採用加速: 電子調光可能なソリューションは、ビジネスジェットから大型商用機へと普及が進んでいます。Gentexの最新デバイスは、B787やA321XLRに搭載されており、99.9%の光を遮断し、90秒で完全に透明になります。これにより、コックピットの熱負荷が低減され、空調の消費電力が削減されます。風防の周囲に薄膜太陽電池を埋め込むことで、航空機のバス電源を使用せずに調光サイクルを駆動できます。認証事例が増えるにつれて、窓あたりのコストが低下し、ナローボディ機への普及が加速すると期待されています。

* ボーイングとエアバスの生産バックログ増加がティア1サプライヤーを刺激: エアバスA320neoの生産枠は2030年まで完売しており、ボーイングB737の生産も規制監査によって制限されています。この見通しにより、窓・風防メーカーは新しいオートクレーブやレーザートリミングラインへの設備投資を決定できます。PPG Industriesは2024年に航空宇宙コーティングの受注残が2億9,000万米ドルに達し、2桁の有機的売上成長を報告しました。生産能力の拡大はリードタイムを短縮し、先進的な積層材やスマートコーティングへの移行を支援しています。

* 軽量アクリルおよびポリカーボネートの採用による燃費削減: ポリカーボネートは化学強化ガラスよりも最大40%軽量で、亀裂が入るまでに200倍の衝撃を吸収します。そのため、1キログラムあたりの燃費削減が重要なリージョナルジェットでシェアを拡大しています。SamyangのPFASフリー難燃グレードは、高い透明度と薄型化を実現しています。ポリカーボネートは従来の窓よりもランプの破片に強いため、高頻度運航の航空機では検査間隔が8~10%延長されると報告されています。

抑制要因(Restraints):

* 特殊材料のサプライチェーン制約: 化学強化ガラス基板や中間層樹脂は、北米とヨーロッパの少数の工場に依存しています。パンデミック時代の混乱は依然として調達スケジュールに影響を与え、バッチサイズを制限し、スポット価格の高騰を引き起こしています。ナローボディ機の増産は、ティア2の積層材メーカーに複数のOEMライン間での割り当て調整を強いており、リードタイムを長期化させています。研究者は、リサイクルガラスカレットやバイオベース樹脂による原料多様化を模索していますが、商業生産量はまだ少ないです。

* 高い認証および資格取得コストが新技術の導入を阻害: 新しいスマートガラスの配合はすべて、FAAのバードストライク、熱衝撃、圧力差テストに合格する必要があります。最新のFAA規則では、システムレベルの安全性評価と継続的な認証維持要件が求められます。完全なテストキャンペーンは風防タイプごとに800万米ドルを超える可能性があり、小規模なイノベーターの参入を妨げています。市場投入までの期間が36ヶ月を超えることもあり、先行者利益が損なわれることがあります。

* OEM生産率の変動: OEMの生産率の変動は、サプライヤーの計画に不確実性をもたらし、市場の成長を抑制する可能性があります。

* 北米およびヨーロッパ以外の限られた修理能力: アジア太平洋、ラテンアメリカ、アフリカ地域では、修理能力が限られているため、アフターマーケットの成長が制約される可能性があります。

セグメント分析

* 航空機タイプ別: ナローボディ機の優位性が将来の成長を支える

ナローボディ機セグメントは、2024年に商用航空機窓・風防市場シェアの62.19%を占め、2030年までに6.45%のCAGRで拡大すると予測されています。A320neoおよびB737 MAXファミリーは、短距離のフライトで広く使用されており、このセセグメントの成長を牽引しています。これらの航空機は、燃費効率の向上と座席数の増加により、航空会社にとって魅力的な選択肢となっています。ワイドボディ機セグメントも、長距離路線の需要増加と貨物輸送の拡大により、着実な成長が見込まれます。

* エンドユーザー別: OEMが市場を支配し、アフターマーケットが着実に成長

OEMセグメントは、2024年に商用航空機窓・風防市場シェアの70.23%を占め、2030年までに6.35%のCAGRで拡大すると予測されています。これは、新規航空機の納入増加と、航空機メーカーによるサプライヤーとの長期契約によるものです。アフターマーケットセグメントは、既存航空機のメンテナンス、修理、オーバーホール(MRO)活動の増加により、着実に成長すると予想されます。航空機の平均寿命が延びるにつれて、窓や風防の交換需要も増加します。

* 素材別: アクリルが主要な素材であり続ける

アクリルセグメントは、2024年に商用航空機窓・風防市場シェアの55.12%を占め、2030年までに6.28%のCAGRで拡大すると予測されています。アクリルは、その軽量性、透明性、耐衝撃性、コスト効率の高さから、航空機窓や風防の主要な素材として広く使用されています。ポリカーボネートや強化ガラスなどの他の素材も、特定の用途や性能要件に応じて使用されていますが、アクリルが市場の大部分を占め続けています。

* 地域別: 北米が最大の市場であり、アジア太平洋が最も急速に成長

北米は、2024年に商用航空機窓・風防市場シェアの35.45%を占め、2030年までに6.15%のCAGRで拡大すると予測されています。これは、主要な航空機メーカーの存在、大規模な航空機フリート、およびMRO施設の集中によるものです。アジア太平洋地域は、航空旅客数の増加、航空会社のフリート拡大、および経済成長により、最も急速に成長する市場になると予想されています。中国とインドは、この地域の成長を牽引する主要国です。ヨーロッパも、航空産業の成熟とMRO活動の活発化により、安定した成長が見込まれます。

競争環境

商用航空機窓・風防市場は、少数の主要企業によって支配されており、競争は激しいです。主要な市場プレーヤーには、PPG Industries, Inc.、Saint-Gobain S.A.、GKN Aerospace Services Limited、Gentex Corporation、Lee Aerospace, Inc.などが含まれます。これらの企業は、製品革新、戦略的提携、M&Aを通じて市場での地位を強化しようとしています。新素材の開発、製造プロセスの改善、および顧客との長期契約の確立が、競争優位性を維持するための重要な要素となっています。

結論

商用航空機窓・風防市場は、航空旅客数の増加、航空機フリートの拡大、および技術革新に牽引され、今後数年間で着実な成長を遂げると予想されます。ナローボディ機の優位性、OEMセグメントの支配、アクリル素材の継続的な使用、および北米とアジア太平洋地域の成長が、市場の主要なトレンドとなるでしょう。しかし、厳しい規制要件、高い認証コスト、およびサプライチェーンの課題は、市場の成長を抑制する可能性があります。これらの課題を克服し、市場の機会を最大限に活用するためには、企業は革新的なソリューションを開発し、戦略的なパートナーシップを構築する必要があります。

このレポートは、商用航空機用窓および風防市場に関する詳細な分析を提供しています。本調査は、タービン動力旅客機(FAR/CS 25認定)に搭載される工場設置およびアフターマーケットの透明部品、客室側窓、コックピット側窓、前方風防の販売を対象としており、その市場価値は2024年米ドル定数で評価されています。軍用機、ビジネスジェット、ヘリコプター、UAVプラットフォーム向けの部品は本調査の対象外です。

市場規模と成長予測

商用航空機用窓および風防市場は、2025年には6億4,405万米ドルに達し、2030年までには7億6,265万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.44%です。

航空機タイプ別では、ナローボディ機が市場を牽引しており、2024年には62.19%の市場シェアを占めています。これは、エアバスA320neoやボーイング737 MAXといった主要モデルの堅調な受注残に支えられています。

技術面では、電気クロミック(調光)スマート窓が急速な成長を見せています。乗客の快適性向上と客室内の熱負荷軽減に貢献するため、航空会社による採用が加速しており、この技術セグメントはCAGR 8.19%で成長しています。

材料選択も市場に大きな影響を与えています。ポリカーボネート製パネルはガラス製に比べて最大40%軽量であり、燃費削減に寄与するため、この材料セグメントはCAGR 7.17%で成長しています。

地域別では、アジア太平洋地域が最も強い成長見込みを示しており、インド、中国、東南アジアにおけるフリート拡大により、CAGR 8.21%で市場をリードしています。

市場の促進要因

市場の成長を促進する主な要因は以下の通りです。

* 大型パノラマ客室窓への需要増加

* 電気クロミック(スマート)風防の採用加速

* ボーイングとエアバスの生産バックログ増加

* FAAおよびEASAの厳格なバードストライク・熱衝撃基準

* 軽量アクリルおよびポリカーボネートの採用

* アジアおよび中東における航空会社のフリート近代化プログラム

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 特殊材料のサプライチェーン制約

* 高い認証・資格取得コスト

* OEM生産率の変動

* 北米および欧州以外での修理能力の限定

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 航空機タイプ別: ナローボディ機、ワイドボディ機、リージョナルジェット、貨物機/改造貨物機。

* 用途別: 客室窓、コックピット風防。

* 材料別: ガラス積層材、アクリル、ポリカーボネート、ハイブリッド/複合サンドイッチ構造。

* 技術別: 従来の多層積層材、電気クロミック/調光スマート窓、加熱/防氷窓、UVおよびIRコーティング窓。

* 最終市場別: OEM(Original Equipment Manufacturer)、アフターマーケット(MRO:Maintenance, Repair, and Overhaulおよびレトロフィット)。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国および地域。

調査方法と信頼性

Mordor Intelligenceの調査は、厳格な方法論に基づいています。一次調査では、グレージングエンジニア、航空会社MROマネージャー、調達スペシャリストへの構造化インタビューを通じて、平均販売価格(ASP)、交換間隔、スマート窓の採用時期などの重要な情報を収集しています。二次調査では、民間の航空生産台帳、EASAおよびFAAの部品追跡記録、UN Comtradeの出荷コード、IATAおよびAscendのフリートデータベースなど、広範な公開情報源を活用しています。さらに、D&B Hoovers、Dow Jones Factiva、Marklinesといったサブスクリプションツールもデータ補完に利用されています。

市場規模の算出と予測には、トップダウンアプローチとボトムアップアプローチを組み合わせた手法が用いられています。世界のジェット機納入数、旅客機フリート規模、風防交換サイクルから2024年の需要を再構築し、地域別のASPを乗算することでトップダウンの推定値を得ています。また、ティア1サプライヤーの売上高を積み上げるボトムアップアプローチで妥当性を検証しています。新規航空機の引き渡し、稼働フリートの利用時間、調光窓の設置率、ポリカーボネートの普及率、長距離交通量の増加といった主要変数を考慮した多変量回帰モデルとARIMA平滑化を用いて5年間の予測を生成し、専門家によるシナリオ分析で調整されています。

Mordor Intelligenceの推定値は、独立したフリート統計や関税値との異常スキャン、および社内での2段階のピアレビューを経て検証されています。データは毎年更新され、航空機メーカーの生産スケジュールや規制要件に大きな変更があった場合には、中間改訂が行われます。

他社の市場推定値が大きく異なることがある中で、Mordor Intelligenceは、アフターマーケットのパネルを含めるか、スマートガラスのプレミアムをどう扱うか、インフレ調整のための通貨年をどう選択するかといった主要な差異要因を明確にしています。本レポートでは、OEMとアフターマーケットの両方の透明部品を計上し、オペレーターへのインタビューから得られた取引加重価格を使用し、すべての数値を2024年ドルに統一することで、意思決定者に対して単一で最新の信頼できるベースラインを提供しています。

競争環境と市場機会

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、PPG Industries Inc.、GKN Aerospace Services Ltd.、Gentex Corporation、Saint-Gobain Aerospace、NORDAM Group LLCなど、主要な15社の企業プロファイルが詳細に記述されています。

将来の展望としては、未開拓分野(ホワイトスペース)や未充足ニーズの評価を通じて、新たな市場機会が特定されています。

このレポートは、商用航空機用窓および風防市場の現状と将来の動向を包括的に理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 より大型のパノラマキャビン窓への需要の増加

- 4.2.2 エレクトロクロミックスマートフロントガラス採用の加速

- 4.2.3 ボーイングとエアバスにおける生産受注残の増加

- 4.2.4 FAAおよびEASAの厳格なバードストライクおよび熱衝撃基準

- 4.2.5 軽量アクリルおよびポリカーボネートの採用

- 4.2.6 アジアおよび中東における航空会社の機材近代化プログラム

-

4.3 市場の阻害要因

- 4.3.1 特殊材料におけるサプライチェーンの制約

- 4.3.2 高い認証および認定コスト

- 4.3.3 変動するOEM生産率

- 4.3.4 北米およびヨーロッパ以外の限られた修理能力

- 4.4 バリューチェーン分析

- 4.5 規制および技術の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 買い手の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 航空機タイプ別

- 5.1.1 ナローボディ機

- 5.1.2 ワイドボディ機

- 5.1.3 リージョナルジェット

- 5.1.4 貨物機/改造貨物機

-

5.2 用途別

- 5.2.1 客室窓

- 5.2.2 コックピット風防

-

5.3 材料別

- 5.3.1 ガラス積層板

- 5.3.2 アクリル

- 5.3.3 ポリカーボネート

- 5.3.4 ハイブリッド/複合サンドイッチ構造

-

5.4 技術別

- 5.4.1 従来の多層積層板

- 5.4.2 エレクトロクロミック/調光可能なスマートウィンドウ

- 5.4.3 加熱/防氷窓

- 5.4.4 UVおよびIRコーティング窓

-

5.5 エンドマーケット別

- 5.5.1 OEM

- 5.5.2 アフターマーケット(MROおよびレトロフィット)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 カタール

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 PPGインダストリーズ株式会社

- 6.4.2 GKNエアロスペースサービス株式会社

- 6.4.3 ジェンテックス・コーポレーション

- 6.4.4 サンゴバン・エアロスペース

- 6.4.5 NORDAMグループLLC

- 6.4.6 コントロール・ロジスティクス株式会社

- 6.4.7 プレキシワイスGmbH

- 6.4.8 ヤマス・プラスチックス株式会社

- 6.4.9 エアロスペース・プラスチック・コンポーネンツ(APC)Pty. Ltd.

- 6.4.10 リー・エアロスペース株式会社

- 6.4.11 LPエアロプラスチックス株式会社

- 6.4.12 テックツール・プラスチックス株式会社

- 6.4.13 トライアンフ・グループ株式会社

- 6.4.14 シー・ベイリーズ・エアクラフト・プラスチックス株式会社

- 6.4.15 グレートレイクス・エアロプロダクツ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

民間航空機窓および風防は、航空機の胴体構造の一部として、乗員や乗客に外部視界を提供し、同時に機内の与圧環境を維持する極めて重要なコンポーネントです。コックピットに設置されるものを「風防(Windshield)」、客室に設置されるものを「窓(Cabin Window)」と区別することが一般的です。これらは単なる透明な板ではなく、高度な技術と厳格な安全基準に基づいて設計・製造されており、航空機の安全性、快適性、そして運航効率に直接影響を与えます。特に、高高度飛行における内外の圧力差、極端な温度変化、鳥衝突や異物衝突といった外部からの衝撃に耐えうる強度が求められます。

民間航空機の窓・風防はその機能と設置場所に応じて多岐にわたります。まず、コックピットの風防は、パイロットの視界確保と外部からの保護を最優先に設計されます。多くは、強化ガラス、アクリル樹脂、ポリカーボネートなどの複数の異なる素材を積層した多層構造を採用しています。これにより、高い透明性を保ちつつ、鳥衝突や雹などの衝撃に耐える強度、そして与圧に耐える構造的完全性を確保しています。また、結露や着氷を防ぐための電気加熱システムが組み込まれているのが一般的です。一方、客室の窓は、主にアクリル樹脂製の二重または三重構造が主流です。外側の窓は機体構造の一部として与圧に耐え、内側の窓は乗客の安全と断熱、防音を目的としています。客室窓が楕円形や丸みを帯びた形状をしているのは、角に応力が集中するのを防ぎ、構造的な疲労破壊のリスクを低減するためです。また、内側の窓には小さな穴(ブリーザーホール)が開けられており、これは内外の圧力差を調整し、外側の窓に主な圧力がかかるようにするためのものです。最近では、手動シェードに代わり、電気的に透明度を調整できるスマートウィンドウも一部の航空機で採用されています。

民間航空機の窓・風防は、多岐にわたる重要な機能と用途を持っています。最も基本的な機能は、パイロットが外部の状況を視認し、安全に航空機を操縦するための視界を提供することです。これには、離着陸時の滑走路の確認、飛行中の他機との衝突回避、気象状況の把握などが含まれます。客室窓は、乗客に外部の景色を提供し、閉鎖的な機内空間における快適性向上に寄与します。安全性においては、機内外の大きな圧力差に耐え、機内の与圧環境を維持する役割が極めて重要です。これにより、乗員・乗客は高高度でも地上に近い気圧で快適に過ごすことができます。また、飛行中に発生しうる鳥衝突、雹、砂塵、その他の異物衝突から機体と乗員・乗客を保護する物理的なバリアとしての機能も果たします。コックピットの風防に組み込まれた加熱システムは、着氷や結露を防ぎ、常にクリアな視界を確保することで、悪天候下での安全運航を支えます。さらに、紫外線(UV)を遮断し、乗員・乗客の健康を守る役割も担っています。快適性の面では、外部からの騒音を低減し、機内の静粛性を保つこと、そして断熱性を提供し、機内温度を適切に保つことも重要な機能です。

民間航空機窓・風防の製造には、最先端の材料科学と精密な加工技術が不可欠です。主要な材料としては、軽量で透明性に優れ、加工しやすいアクリル樹脂(PMMA)が客室窓や風防の中間層に広く用いられています。コックピット風防の外層には、耐衝撃性と耐摩耗性に優れた強化ガラスが使用されることが多く、中間層にはさらに高い強度を持つポリカーボネートが採用されることもあります。これらの素材は、多層構造として積層され、特殊な接着剤で強固に結合されます。製造プロセスでは、複雑な曲面形状を精密に成形する技術が求められ、光学的な歪みを最小限に抑えるための高度な品質管理が行われます。風防に組み込まれる電気加熱システムは、透明な導電性薄膜(例えば酸化インジウムスズ:ITO)をガラスやアクリル層の間に挟み込み、電流を流すことで発熱させます。このシステムは、温度センサーと連動し、自動的に温度を制御します。近年では、エレクトロクロミック技術やPDLC(Polymer Dispersed Liquid Crystal)技術を用いたスマートウィンドウが注目されており、乗客がボタン一つで窓の透明度を調整できる機能が実用化されています。また、撥水、防曇、耐傷性、UVカットなどの特殊コーティング技術も、窓・風防の性能向上に貢献しています。設計段階では、有限要素法(FEM)などの解析ツールを用いて、応力分布や疲労寿命を詳細にシミュレーションし、フェイルセーフ設計が徹底されています。

民間航空機窓・風防の市場は、航空機産業全体の動向に強く影響されます。世界の航空旅客需要の増加に伴う新造機の需要拡大、および既存機のメンテナンス・修理・オーバーホール(MRO)市場の成長が、この市場を牽引する主要な要因です。主要なサプライヤーとしては、PPG Aerospace、Saint-Gobain Sully、GKN Aerospace(旧Fokker Technologiesの一部)、Triumph Groupなどが挙げられます。これらの企業は、航空機メーカー(ボーイング、エアバスなど)に直接製品を供給するだけでなく、航空会社やMROプロバイダーに対しても交換部品を提供しています。この市場は、極めて厳格な規制環境下で運営されています。米国連邦航空局(FAA)や欧州航空安全機関(EASA)といった各国の航空当局が定める耐圧、耐衝撃、耐火性、光学特性などに関する詳細な認証基準を満たす必要があります。これらの基準は、航空機の安全性に直結するため、製品開発から製造、品質管理に至るまで、非常に高いレベルの品質保証体制が求められます。また、航空会社の燃費効率向上への要求は、窓・風防の軽量化や空力性能の改善にも影響を与えています。軽量な素材の採用や、より滑らかな表面処理技術の開発が進められています。市場は安定した成長が見込まれる一方で、新素材の開発コストや認証プロセスの複雑さが参入障壁となっています。

民間航空機窓・風防の将来は、安全性、快適性、効率性のさらなる向上を目指した技術革新によって形作られるでしょう。まず、軽量化は引き続き重要なテーマであり、複合材料やより高性能な新素材の導入が進むと予想されます。これにより、航空機の燃費効率が改善され、運航コストの削減と環境負荷の低減に貢献します。高機能化の面では、スマートウィンドウ技術の進化が期待されます。現在の調光機能に加え、より高速な応答性、広範囲な調光能力、そして客室全体を覆うような大型のパノラマウィンドウへの適用が進む可能性があります。コックピットにおいては、AR(拡張現実)技術が風防に統合され、飛行情報や外部状況をリアルタイムで表示することで、パイロットの状況認識能力と安全性を飛躍的に向上させる可能性を秘めています。また、自己修復機能を持つ材料や、窓自体が太陽光発電を行う機能を持つ「スマートスキン」のようなコンセプトも研究されています。持続可能性への意識の高まりから、リサイクル可能な材料の開発や、製造プロセスにおける環境負荷の低減も重要な課題となります。安全性に関しては、より高度な鳥衝突対策や、窓・風防の劣化や損傷をリアルタイムで検知するセンサー技術の統合が進むでしょう。これにより、予期せぬ故障を未然に防ぎ、メンテナンスの効率化にも寄与します。最終的には、これらの技術革新が、乗客により開放的で快適な飛行体験を提供し、パイロットにはより安全で効率的な操縦環境をもたらすことにつながると期待されています。