商業・産業用蓄電市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

商業用および産業用エネルギー貯蔵市場レポートは、技術(リチウムイオン、ナトリウムイオン、鉛蓄電池、フロー電池、その他)、用途(ピークシェービング、負荷シフト、バックアップ電源/UPS、再生可能エネルギー統合、その他)、エンドユーザー(商業ビル、データセンター、教育機関、その他)、および地域(北米、アジア太平洋、ヨーロッパ、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用および産業用エネルギー貯蔵市場の概要

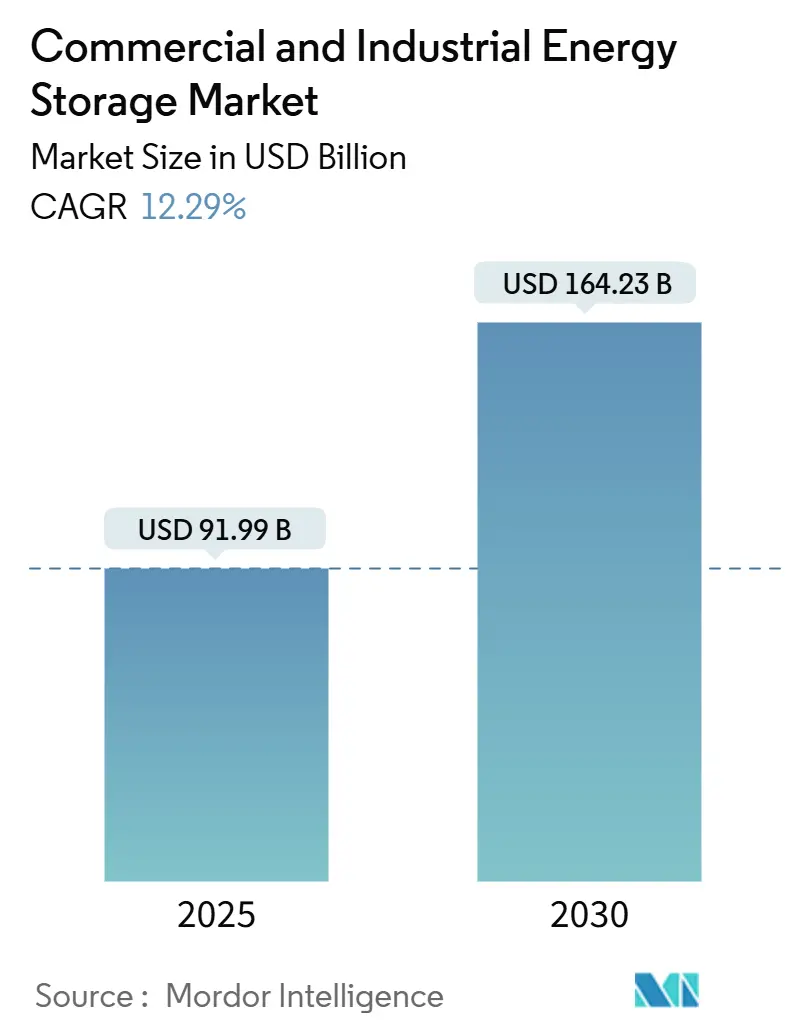

商用および産業用エネルギー貯蔵市場は、2025年には919.9億米ドルと推定され、2030年には1,642.3億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は12.29%です。この市場は中程度の集中度を示し、アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。

需要は、バックアップ用途からグリッド最適化へと移行しています。リチウムイオン電池の価格が90米ドル/kWhを下回り、合成PPA(電力購入契約)が普及することで、電力料金が0.12米ドル/kWhの地域でも収益性の高いエネルギー裁定取引が可能になっています。バッテリーコストの低下、強力な政策インセンティブ、企業のRE100目標達成への動きが、デマンドチャージ管理、周波数調整、再生可能エネルギーとのマッチングを通じて貯蔵システムを収益化できる施設の範囲を拡大しています。データセンターの負荷増加、フリートの電化、ピークデマンド料金が投資を後押ししており、同時に、重要鉱物の価格変動や進化する防火安全規制を背景に、ナトリウムイオンなどの代替化学物質が注目を集めています。競争環境は激化しており、中国の垂直統合型サプライヤーがコスト優位性を拡大する一方で、欧米のインテグレーターはソフトウェアによる差別化と国内調達戦略に注力しています。

主要なポイントとして、技術別ではリチウムイオンが2024年に商用・産業用エネルギー貯蔵市場シェアの80.2%を占めましたが、ナトリウムイオンは2030年までに37.8%のCAGRで急増すると予測されています。用途別では、ピークシェービングが2024年に21.9%の収益シェアを占めていますが、EV急速充電サポートは2030年までに28.5%のCAGRで成長すると見込まれています。エンドユーザー別では、商業ビルが2024年の市場規模の31.5%を占め、EVフリート事業者および充電ハブが2030年までに29.0%のCAGRで最も急速な拡大を示すと予想されています。地域別では、北米が2024年に市場規模の36.3%を占めましたが、アジア太平洋地域は2030年までに23.6%のCAGRで最も急速に成長する地域となるでしょう。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. リチウムイオン電池のコストが90米ドル/kWhを下回る水準に近づいていること(CAGRへの影響:+2.3%)

2024年にはバッテリーパックの価格が20%下落し、56米ドル/kWhに向かって推移しており、小売料金が0.12米ドル/kWhを超える地域では商用設置が経済的に実行可能になっています。90米ドル/kWhを下回るコストは、収益性の高い周波数調整やグリッドサービスからの収益源を可能にし、500kW以上のピーク需要を持つ施設での導入を拡大しています。コンテナ型BESS(バッテリーエネルギー貯蔵システム)のコストは2023年の180米ドル/kWhから148米ドル/kWhに低下し、米国のいくつかのISO(独立系統運用機関)管轄区域では回収期間が4年未満になっています。

2. 世界の再生可能エネルギー義務化と企業のRE100目標(CAGRへの影響:+1.8%)

2024年の企業による再生可能エネルギー調達の記録的な増加は、24時間365日のクリーンエネルギーマッチングを義務付けており、PPAコンプライアンスのために貯蔵システムが選択肢ではなく必須となっています。インドが2028年半ばまでBESSの送電料金を免除し、タイが994MWの太陽光発電と貯蔵の契約を結んだことは、政策転換が開発者にとって確実なオフテイクフレームワークをいかに生み出しているかを示しています。

3. スタンドアロン貯蔵ITCおよび同等の世界的インセンティブ(CAGRへの影響:+1.2%)

米国のインフレ削減法(IRA)は、100MW、4時間システムの貯蔵平準化コストを124米ドル/MWhに削減し、併設要件を撤廃したことで、スタンドアロンの商用プロジェクトの波を引き起こしています。Fluence社の45億米ドルの受注残は、税制優遇措置がサプライヤーの受注にどのように結びついているかを示しています。

4. 世界的な商用・産業用ピークデマンド料金の上昇(CAGRへの影響:+0.9%)

デマンド料金は大規模施設の電気料金の最大70%を占めるため、月間ピークの15~25%を削減する貯蔵システムは、カリフォルニア、日本、ドイツで5年未満の回収期間を達成できます。AIを活用したディスパッチアルゴリズムは、静的なTOU(時間帯別料金)スケジュールを超えて節約を最大化します。

5. ハイパースケールデータセンターのグリッド延期需要(CAGRへの影響:+0.7%)

6. ディスパッチ可能な負荷シフトを必要とする合成PPAの急増(CAGRへの影響:+0.6%)

市場のトレンドと洞察(抑制要因)

一方で、市場の成長を抑制する要因も存在します。

1. ディーゼル発電機と比較して高い設備投資(CAPEX)(CAGRへの影響:-1.1%)

設置コストが280~580米ドル/kWhであるため、ディーゼル発電機の初期費用500~1,000米ドル/kWを依然として上回っており、生涯経済性が優れているにもかかわらず、低コストの資金調達が困難な中小企業にとっては導入の障壁となっています。Energy-as-a-service契約は資本障壁を軽減するのに役立ちますが、取引の複雑さが増します。

2. 重要鉱物サプライチェーンの不安定性(CAGRへの影響:-0.8%)

2024年にはリチウム需要が30%増加した一方で、新規鉱山への投資は5%しか増加せず、価格変動が複数年にわたる貯蔵PPAを複雑にしています。リサイクル能力は短期的なニーズに追いついておらず、ナトリウムイオンやバナジウム技術への関心が高まっています。

3. 相互接続および許認可規則の断片化(CAGRへの影響:-0.6%)

4. 屋内BESSに対する都市の防火規定遵守コスト(CAGRへの影響:-0.4%)

セグメント分析

各セグメントの分析は以下の通りです。

* 技術別:ナトリウムイオンがリチウムの優位性を崩す

リチウムイオンは2024年に商用・産業用エネルギー貯蔵市場の80.2%のシェアを維持しましたが、ナトリウムイオンはサプライチェーンの安全性よりもエネルギー密度を優先する購入者が増えるにつれて、2030年までに37.8%のCAGRで拡大すると予測されています。CATLの175Wh/kgナトリウムイオンパックは現在パイロット生産段階にあり、2030年までに50億米ドルのナトリウムイオン販売を支える見込みです。

鉱物への依存度が低く、本質的な安全性があり、既存の生産ラインとの互換性があるため、ナトリウムイオンは、より重要度の低いフットプリントを持つ定置型セグメントにおいて、リチウムの優位性を侵食する位置にあります。バナジウムフロー電池や鉛蓄電池は、長期間およびコストに敏感なニッチ市場で存続し、ハイブリッドスーパーキャパシタシステムは、高サイクル・高出力の用途で採用されています。

* 用途別:EVインフラが需要パターンを再形成

ピークシェービングは2024年の収益の21.9%を占め、初期の商業的価値提案を支えていますが、EV急速充電サポートは、フリートの電化によって局所的なグリッドストレスが集中することで、28.5%のCAGRで市場を牽引しています。付帯サービスへの参加やマイクログリッドの安定化は、デマンドチャージ管理に加えて、AI対応コントローラーによって最適化される複数の収益源を生み出しています。

合成PPAに連動した負荷シフトは、Fortune 500企業の購入者の間で主流になりつつあり、データセンター事業者はミッションクリティカルな需要ピークを平坦化するために長期間貯蔵を統合しています。バックアップ電源は安定していますが、ESG(環境・社会・ガバナンス)の優先順位を反映して、発電機ではなくバッテリーによって供給されることが増えています。

* エンドユーザー別:フリート事業者が市場の進化を牽引

商業ビルは2024年の需要の31.5%を占め、主にデマンドチャージの軽減とサステナビリティ報告が目的です。EVフリート事業者および充電ハブは、地方自治体の電化義務とデポ規模の充電ニーズに支えられ、29.0%のCAGRで成長するでしょう。産業施設は生産スケジュールの柔軟性のためにバッテリーを導入し、ハイパースケールデータセンターは卸売市場でバッテリー資産の柔軟性を収益化するグリッド延期ソリューションに投資しています。通信タワー事業者は、仮想発電所ノードとしても機能する分散型バッテリーを配備し、医療施設は重要な負荷を確保するために高い安全プロファイルを持つ化学物質を好んでいます。

地域分析

地域別の分析は以下の通りです。

* 北米

2024年には商用・産業用エネルギー貯蔵市場の36.3%を占めました。インフレ削減法(IRA)のスタンドアロンITCにより、平準化コストが124米ドル/MWhに削減され、米国メーカーの国内調達優位性が高まったことが追い風となっています。組織化された市場は、容量、付帯サービス、デマンドレスポンスプログラム全体で収益を積み重ねることを可能にし、2025年末までに累積容量が30GWを超える商用展開を推進しています。

* アジア太平洋

23.6%のCAGRで拡大すると予測されており、中国の製造規模(2025年には180GWhの貯蔵バッテリーを出荷予定)と、プロジェクトリスクを保証するインドの実行可能性ギャップ資金調達スキームの恩恵を受けています。タイのPEAなどの東南アジアの電力会社は、約1GWhの太陽光発電と貯蔵のパイロットプロジェクトに関するMOU(覚書)に署名しており、地域的な勢いの加速を示しています。

* ヨーロッパ

グリーンディール、容量市場、24時間365日の企業調達を活用して、商用貯蔵の収益源を刺激しています。英国は2030年までに24GW、スペインは20GWを目標としており、ドイツの取引改革は柔軟性を評価し、卸売価格の変動が高まる中でも資産所有者にとって安定したキャッシュフローを促進しています。

競争環境

商用・産業用エネルギー貯蔵市場は中程度の集中度を示しており、上位5社のインテグレーター(Tesla、Sungrow、Fluence)が2024年の出荷量の約55%を占めています。CATLとBYDは垂直統合を通じて影響力を拡大し、自社および第三者システムにセルを供給しています。一方、欧米のプレーヤーはソフトウェア中心の価値と国内調達コンプライアンスに重点を置いています。

戦略的提携により、従来の競争の境界線が曖昧になっています。BYDのFinDreamsはTeslaの上海メガファクトリーに供給し、ABBはSamsung SDIと提携して欧州の産業用マイクログリッドを展開しています。ESS Inc.やEos Energyなどの長期間貯蔵スタートアップ企業は、鉄フロー電池や亜鉛ハイブリッドシステムを商業化し、8時間の放電時間を目標として、特定のユースケースでリチウムイオンの優位性に挑戦しています。

ソフトウェアとサービス層はますます決定的な要素となっています。Fluenceは45億米ドルの受注残を抱え、AI最適化を組み込んで付帯サービスのプレミアムを獲得しています。Powinは、統一されたEMS(エネルギー管理システム)の下で第三者の化学物質を統合し、展開サイクルを加速させています。セカンドライフバッテリーのアグリゲーターも参入し、廃棄物規制と資産価値の維持に取り組んでいます。

最近の業界動向

最近の業界動向は以下の通りです。

* 2025年1月:Teslaは、中国および輸出市場向けに5億5,600万米ドルを投じて上海にグリッドスケールバッテリー工場を完成させました。

* 2024年12月:Stryten EnergyとLargoは、バナジウムフロー電池に焦点を当てた長期間貯蔵の合弁事業を設立しました。

* 2024年11月:CATLは、欧州市場向けにナトリウムイオン電池の量産を開始し、リチウムイオンの代替品として注目を集めています。

* 2024年10月:米国エネルギー省は、国内の長期間エネルギー貯蔵技術の開発を加速させるため、新たな研究開発資金として20億米ドルを発表しました。

* 2024年9月:Siemens Energyは、再生可能エネルギープロジェクトとの統合を強化するため、グリッドスケール蓄電システムプロバイダーであるEnergyVaultの株式を取得しました。

このレポートは、世界の商業用および産業用エネルギー貯蔵市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の状況、規模と成長予測、競争環境、そして将来の展望について包括的に記述されています。

市場の概要と成長予測

世界の商業用および産業用エネルギー貯蔵市場は、2025年には919.9億米ドルに達し、2030年までには1642.3億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は12.29%と見込まれており、バッテリーコストの低下と支援的な政策インセンティブが成長を後押ししています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* リチウムイオンバッテリーのコストが1kWhあたり90米ドルを下回る水準に近づいていること。

* 世界的な再生可能エネルギー義務化と企業のRE100目標の達成に向けた動き。

* 米国におけるスタンドアロン貯蔵の投資税額控除(ITC)および世界各地での同等のインセンティブ。

* 世界的に上昇する商業用および産業用(C&I)のピークデマンド料金。

* ハイパースケールデータセンターにおけるグリッド遅延需要。

* ディスパッチ可能な負荷シフトを必要とする合成PPA(電力購入契約)の急増。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* ディーゼル発電機と比較して高い設備投資(CAPEX)。

* 重要鉱物のサプライチェーンにおける変動性。

* 相互接続および許認可規則の断片化。

* 屋内BESS(バッテリーエネルギー貯蔵システム)に対する都市の防火規定遵守コスト。

技術動向

技術別では、リチウムイオン(LFP、NMC/NCA、LCO)、ナトリウムイオン、鉛蓄電池、フローバッテリー(バナジウムレドックス、亜鉛臭素)、ハイブリッドスーパーキャパシタシステム、その他の新興化学物質(全固体、金属空気)などが分析されています。特にナトリウムイオンバッテリーは、定置型貯蔵におけるサプライチェーンの安全性とコスト優位性から、2030年までに37.8%のCAGRで最も急速に成長すると予測されています。

アプリケーションとエンドユーザー

市場は、ピークシェービング、負荷シフト、バックアップ電源/UPS、再生可能エネルギー統合、アンシラリーサービス(周波数調整)、デマンドチャージ管理、EV急速充電サポート、マイクログリッド安定化といった多様なアプリケーションにわたります。

エンドユーザーは、商業ビル(小売、オフィス)、産業施設(製造、倉庫)、データセンター、教育機関、医療施設、通信BTSおよびエッジサイト、EVフリート事業者および充電ハブ、公共インフラ(空港、鉄道)など多岐にわたります。EVフリートの電化は、局所的なグリッドストレスを引き起こすため、デポベースのバッテリーがデマンドチャージの緩和と急速充電サポートに不可欠であり、このセグメントは29.0%のCAGRで成長しています。

地域別分析

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカが詳細に分析されています。特にアジア太平洋地域は、中国の製造規模とインドの再生可能エネルギー統合義務に牽引され、2030年までに23.6%のCAGRで最も急速に拡大すると予想されています。米国では、インフレ削減法(IRA)によるスタンドアロンITCが、100MW、4時間システムの貯蔵平準化コストを約124米ドル/MWhに引き下げ、バッテリーがほとんどの米国市場でガスピーカージェネレーターと競争可能にしています。

競争環境

競争環境のセクションでは、市場集中度、M&A、パートナーシップ、PPA(電力購入契約)などの戦略的動向、主要企業の市場シェア分析が提供されています。Tesla Inc.、Fluence Energy、LG Energy Solution、BYD Co. Ltd.、CATL、Panasonic Holdings Corp.、Samsung SDIなど、多数の主要企業がプロファイルされています。

市場機会と将来展望

レポートは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

このレポートは、商業用および産業用エネルギー貯蔵市場の現状と将来の動向を理解するための重要な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 90ドル/kWhを下回るリチウムイオンのコスト曲線

- 4.2.2 世界的な再生可能エネルギー義務化と企業のRE100目標

- 4.2.3 独立型蓄電ITC(米国)および同等の世界的インセンティブ

- 4.2.4 世界的なC&Iピーク需要料金の上昇

- 4.2.5 ハイパースケールデータセンターのグリッド延期需要

- 4.2.6 調整可能な負荷シフトを必要とする合成PPAの急増

-

4.3 市場の阻害要因

- 4.3.1 ディーゼル発電機と比較した高CAPEX

- 4.3.2 重要な鉱物サプライチェーンの変動性

- 4.3.3 分断された相互接続および許認可規則

- 4.3.4 屋内BESSの都市消防法遵守コスト

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 代替品の脅威

- 4.7.4 新規参入の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 技術別

- 5.1.1 リチウムイオン(LFP、NMC/NCA、LCO)

- 5.1.2 ナトリウムイオン

- 5.1.3 鉛蓄電池(VRLA、開放型)

- 5.1.4 フロー電池(バナジウムレドックス、亜鉛臭素)

- 5.1.5 ハイブリッドスーパーキャパシタシステム

- 5.1.6 その他の新興化学(全固体、金属空気)

-

5.2 用途別

- 5.2.1 ピークシェービング

- 5.2.2 ロードシフト

- 5.2.3 バックアップ電源/UPS

- 5.2.4 再生可能エネルギー統合

- 5.2.5 系統安定化サービス(周波数調整)

- 5.2.6 デマンド料金管理

- 5.2.7 EV急速充電サポート

- 5.2.8 マイクログリッド安定化

-

5.3 エンドユーザー別

- 5.3.1 商業ビル(小売、オフィス)

- 5.3.2 産業施設(製造、倉庫)

- 5.3.3 データセンター

- 5.3.4 教育機関

- 5.3.5 医療施設

- 5.3.6 通信基地局およびエッジサイト

- 5.3.7 EVフリート事業者および充電ハブ

- 5.3.8 公共インフラ(空港、鉄道)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 北欧諸国

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリアおよびニュージーランド

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 テスラ社

- 6.4.2 フルエンス・エナジー

- 6.4.3 LGエナジーソリューション

- 6.4.4 BYD社

- 6.4.5 CATL

- 6.4.6 パナソニックホールディングス株式会社

- 6.4.7 サフト(トタルエナジーズ)

- 6.4.8 サムスンSDI

- 6.4.9 サングロウ・パワーサプライ

- 6.4.10 パウイン・エナジー

- 6.4.11 バルチラ

- 6.4.12 イオス・エナジー・エンタープライズ

- 6.4.13 ABB

- 6.4.14 シュナイダーエレクトリック

- 6.4.15 イートン

- 6.4.16 エンフェーズ・エナジー

- 6.4.17 日立エナジー

- 6.4.18 ジェネラック・パワーシステムズ

- 6.4.19 コカム

- 6.4.20 ESS社

- 6.4.21 エナシス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商業・産業用蓄電システムとは、工場、オフィスビル、商業施設、データセンターといった事業活動を行う場所において、電力を貯蔵し、必要に応じて供給する設備全般を指します。これは、電力の安定供給、コスト削減、再生可能エネルギーの有効活用、そして災害時の事業継続計画(BCP)対策など、多岐にわたる目的のために導入されます。電力系統からの電力購入量を最適化したり、自家発電した電力を効率的に利用したりすることで、企業のエネルギーマネジメントを高度化し、持続可能な事業運営を支援する重要なインフラとなっています。

この蓄電システムには、様々な種類が存在し、それぞれの特性に応じて最適なものが選択されます。最も広く普及しているのはリチウムイオン電池であり、高いエネルギー密度と充放電効率、そして比較的コンパクトなサイズが特徴です。電気自動車(EV)の普及に伴う技術革新とコストダウンが進み、商業・産業用途でも導入が加速しています。次に、NAS電池(ナトリウム硫黄電池)は、大容量かつ長寿命であるため、大規模な定置用蓄電システムとして実績があります。レドックスフロー電池は、電解液を循環させることで充放電を行うタイプで、出力と容量を独立して設計できる柔軟性、長寿命、高い安全性が評価されています。また、コスト面で優位性を持つ鉛蓄電池は、小規模なバックアップ電源や非常用電源として依然として利用されています。その他、運動エネルギーを利用するフライホイールや、瞬時に大電力を供給できる電気二重層キャパシタ(スーパーキャパシタ)なども、特定の用途において活用されています。

商業・産業用蓄電システムの用途は非常に広範です。主なものとしては、電力料金の削減を目的としたピークカット・ピークシフトが挙げられます。電力需要のピーク時に蓄電池から放電することで、電力会社からの購入量を減らし、デマンド料金を抑制します。また、夜間などの電力料金が安い時間帯に充電し、昼間の高い時間帯に放電することで、電力コストを最適化します。再生可能エネルギーの導入が進む中では、太陽光発電や風力発電の出力変動を緩和し、発電した電力を安定的に供給する役割も担います。これにより、自家消費率の向上や、電力系統への負担軽減に貢献します。さらに、地震や台風などの災害による停電時における非常用電源としての機能は、事業継続計画(BCP)において極めて重要です。蓄電システムが稼働することで、最低限の事業活動を維持し、早期復旧を支援します。電力品質の改善、例えば電圧の安定化や周波数調整にも寄与し、精密機器を使用する工場などでの安定稼働を支えます。将来的には、複数の蓄電システムを統合して一つの発電所のように機能させるバーチャルパワープラント(VPP)の一翼を担い、電力市場への貢献も期待されています。

関連技術としては、蓄電システムを効率的に運用するためのエネルギーマネジメントシステム(EMS)が不可欠です。工場向けのFEMS(Factory Energy Management System)やビル向けのBEMS(Building Energy Management System)が、蓄電システムの充放電を最適に制御し、エネルギー消費の「見える化」と「最適化」を実現します。また、AIやIoT技術の進化は、電力需要予測の精度向上や、蓄電システムの遠隔監視・制御、故障診断などを可能にし、運用効率を飛躍的に高めています。前述のVPPは、蓄電システムが分散型電源として機能する上で中心的な役割を果たす技術であり、スマートグリッド(次世代電力網)の構築においても、蓄電システムは電力の需給バランスを調整する重要な要素となります。さらに、電気自動車(EV)の普及に伴い、EVを蓄電池として活用するV2G(Vehicle-to-Grid)技術との連携も、将来的な電力システムの柔軟性を高める上で注目されています。

市場背景としては、世界的な脱炭素化の流れと、それに伴う再生可能エネルギーの導入加速が最大の要因です。太陽光や風力発電は出力が不安定であるため、電力系統の安定化には蓄電システムが不可欠です。また、燃料費調整額の高騰や再エネ賦課金などによる電力価格の変動・上昇は、企業にとって電力コスト削減の喫緊の課題となっており、蓄電システム導入のインセンティブを高めています。近年多発する自然災害による大規模停電のリスク増大も、BCP対策としての蓄電システムの重要性を再認識させています。加えて、リチウムイオン電池を中心とした蓄電技術の革新とコストダウンが急速に進んでおり、以前は高価であった導入費用が現実的な水準になりつつあります。各国政府や自治体による補助金制度や税制優遇措置も、市場拡大を後押しする要因となっています。

将来展望としては、商業・産業用蓄電システム市場は今後も大幅な拡大が見込まれています。再生可能エネルギーの導入目標達成に向けた動き、EVのさらなる普及、そして電力市場の自由化や改革の進展が、蓄電システムの需要を一層高めるでしょう。技術面では、全固体電池やその他の次世代電池の開発が進み、より長寿命で安全性が高く、低コストな蓄電システムの登場が期待されます。これにより、導入障壁がさらに下がり、より多様な用途での活用が可能となるでしょう。システム連携の深化も重要な方向性であり、EMS、VPP、スマートグリッドとの統合が進むことで、蓄電システムは単なる電力貯蔵装置から、高度なエネルギーマネジメントの中核を担う存在へと進化します。また、「サービスとしての蓄電(ESSaaS)」や、PPA(電力販売契約)モデルとの連携など、新たなビジネスモデルの創出も進み、初期投資を抑えながら蓄電システムを導入できる選択肢が増えることが予想されます。一方で、導入コストのさらなる低減、安全性確保、そして使用済み蓄電池のリサイクルや廃棄といった環境負荷への対応、システムの標準化といった課題も残されており、これらを解決していくことが持続的な市場成長には不可欠です。