商業ビルオートメーションシステム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

商業ビルオートメーションシステム市場は、システムタイプ(HVAC制御システム、ビル管理プラットフォーム(BAS/BMS)など)、ビルタイプ(オフィス、小売・複合施設、ホスピタリティなど)、接続性(有線、無線)、サービスタイプ(コンサルティングおよび監査、設置および統合、マネージドサービスおよびクラウドサービス)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

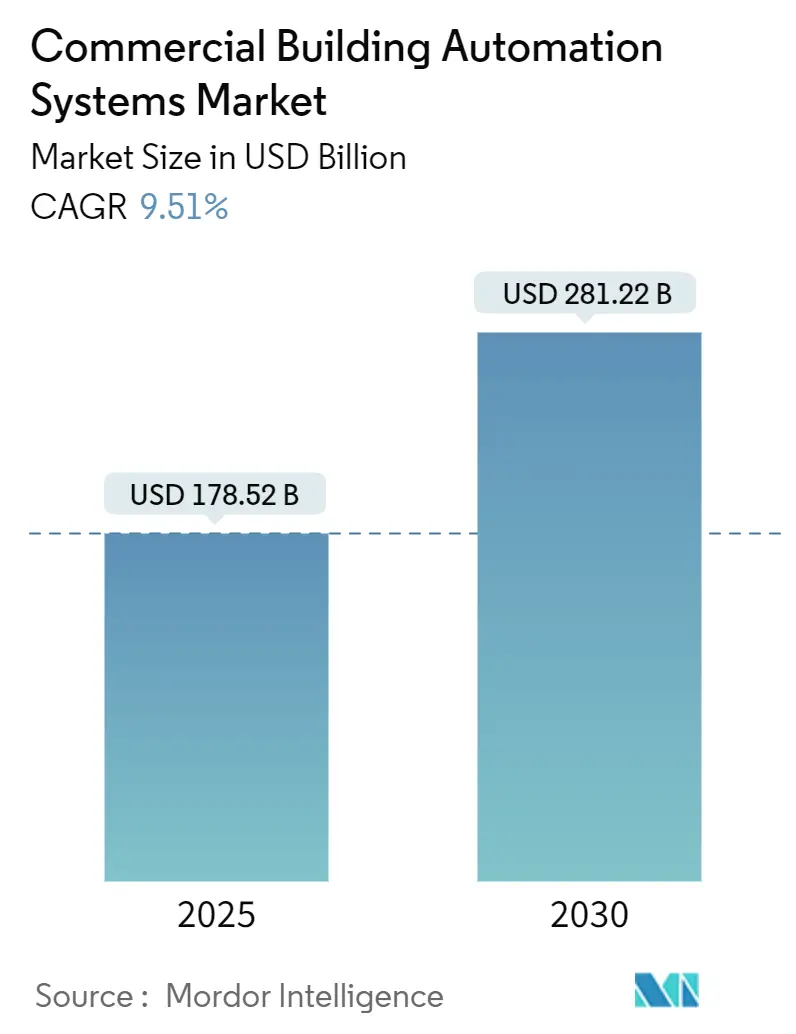

商用ビルディングオートメーションシステム市場は、2025年には1,785.2億米ドルと評価され、2030年までに2,812.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.51%です。この成長は、人工知能(AI)によるビル制御の強化、エネルギー効率規制の厳格化、および不動産所有者によるESG(環境・社会・ガバナンス)目標達成への注力によって加速されています。既存のビルストックの改修、クラウド導入の加速、グリーンボンド発行によるスマートビルへの投資増加も市場を牽引しています。市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速な成長を遂げると見込まれています。主要な市場プレイヤーには、シーメンスAG、シュナイダーエレクトリックSE、ジョンソンコントロールズインターナショナルplc、ハネウェルインターナショナルInc.、ABB Ltd.などが挙げられます。

主要なレポートのポイント

* システムタイプ別: HVAC制御システムが2024年に34.0%の市場シェアを占め、AI対応の故障検出・診断(FDD)は2030年までに10.67%のCAGRで成長すると予測されています。

* ビルタイプ別: オフィスビルが2024年に28.1%の市場シェアを保持しましたが、ヘルスケア施設が2030年までに10.61%のCAGRで最も速い成長を示すと見込まれています。

* 接続性別: 有線BACnetが2024年に63.5%の市場シェアを占める一方で、無線LoRaは9.79%のCAGRで成長すると予測されています。

* サービスタイプ別: 設置・統合が2024年に46.2%の市場シェアを占め、マネージド・クラウドサービスは9.89%のCAGRで増加すると予測されています。

* 地域別: 北米が2024年に37.8%の市場シェアを占めましたが、アジア太平洋地域が2030年までに10.77%のCAGRで最も高い成長率を達成すると予測されています。

世界の商用ビルディングオートメーションシステム市場の動向と洞察

推進要因:

* エネルギー効率規制の強化: 欧州の建築物エネルギー性能指令(EPBD)の改訂により、2030年までに新築ビルはゼロエミッションを達成し、70kW以上の非住宅システムには自動化が義務付けられるなど、世界的にエネルギー効率規制が厳格化しています。

* 上場不動産投資信託(REIT)に対するESG報告の義務化: EUの企業持続可能性報告指令や米国SECの気候関連規則案により、REITは詳細なエネルギーデータの開示が求められており、スマート制御システムがコンプライアンス遵守のための重要なインフラとなっています。

* 老朽化したHVAC設備の改修加速: 既存のHVACシステムの改修が加速しており、エネルギー効率の向上と運用コスト削減が目的です。北米を中心に、税制優遇措置が改修を後押ししています。

* BACnet/IPv6によるOTとITの融合: BACnet Secure ConnectはTLSでトラフィックを暗号化し、IPv6アドレスをサポートすることで、ビルデバイスが企業のITネットワークに安全に接続できるようになり、大規模なセンサー展開が容易になっています。

* AI対応の故障検出・診断(FDD): AIモジュールはセンサーデータを分析し、高額な故障に至る前に異常を予測することで、エネルギー消費を最大25%、温室効果ガス排出量を最大40%削減できる事例があります。

* スマートビル向けグリーンボンド融資の増加: グリーンボンドの発行が増加しており、スマートビルディングのアップグレードに新たな資金が投入されることで、持続可能性目標を持つ不動産所有者にとって、スマートビルへの投資がより魅力的になっています。

阻害要因:

* レガシーBMSのサイバーセキュリティ認証のギャップ: 既存のビル管理システム(BMS)は、最新のサイバーセキュリティ基準を満たしていないことが多く、これがスマートビルディングへの移行を阻む大きな要因となっています。

* スマートビルディング技術の複雑性と統合の課題: 異なるベンダーのシステムやプロトコルを統合する際の複雑さが、導入の障壁となっています。特に、既存のレガシーシステムとの互換性確保が課題です。

* 初期投資の高さとROIの不確実性: スマートビルディング技術の導入には高額な初期投資が必要であり、その投資対効果(ROI)が明確でない、または長期にわたるため、意思決定が遅れることがあります。

* データプライバシーとセキュリティへの懸念: センサーやデバイスから収集される大量のデータに関して、プライバシー侵害やサイバー攻撃のリスクに対する懸念が、導入をためらわせる要因となっています。

* 熟練した人材の不足: スマートビルディングシステムの設計、導入、運用、保守には専門的な知識とスキルを持つ人材が必要ですが、このような人材が不足していることが普及を妨げています。

市場機会:

* エネルギー効率と持続可能性への注力: 世界的な気候変動への意識の高まりと、企業や政府による持続可能性目標の達成に向けた取り組みが、スマートビルディング市場の成長を強く後押ししています。エネルギー消費の最適化とCO2排出量削減は、主要な推進力です。

* IoTとAI技術の進化: IoTデバイスの普及とAI技術の進歩により、より高度なデータ分析、予測、自動化が可能になり、スマートビルディングの機能と効率が向上しています。これにより、新たなソリューションとサービスが生まれています。

* 居住者の快適性と生産性の向上: スマートビルディングは、温度、照明、空気の質などを最適化することで、居住者の快適性と健康を向上させます。これにより、従業員の生産性向上やテナント満足度の向上に繋がり、不動産価値を高める要因となります。

* 政府の政策と規制の支援: 多くの国で、スマートビルディング技術の導入を促進するための税制優遇措置、補助金、建築基準の改定など、政府による政策的支援が強化されています。これは市場の成長を加速させる重要な要素です。

このレポートは、商業ビルオートメーションシステム市場に関する詳細な分析を提供しています。

エグゼクティブサマリー

商業ビルオートメーションシステム市場は、2025年に1,785.2億米ドルの規模に達し、2030年までには年平均成長率(CAGR)9.51%で成長し、2,812.2億米ドルに達すると予測されています。市場の成長は、エネルギー効率規制の強化、上場不動産投資信託(REIT)に対するESG報告の義務化、老朽化したHVAC設備の改修加速、BACnet/IPv6を介したOTとITの融合、AIを活用した故障検出・診断(FDD)の進展、スマートビルディング向けグリーンボンド融資の増加といった要因に牽引されています。

市場の動向とセグメンテーション

システムタイプ別では、HVAC制御システムが市場収益の34.0%を占め、必須の効率改善により主要なセグメントとなっています。AIを活用した故障検出・診断(FDD)は、エネルギー消費を最大25%削減できる可能性があり、年平均成長率10.67%で最も急速に成長しているセグメントです。接続性では、レトロフィット用途において、長距離通信、低消費電力、設置時の混乱を最小限に抑える利点から、ワイヤレスLoRaが年平均成長率9.79%で最も速く成長しています。

地域別では、アジア太平洋地域が中国とインドにおける急速な都市化、およびスマートビルディングを支援する標準規格の推進により、年平均成長率10.77%で最も急速に成長する地域と見込まれています。

市場は、システムタイプ(HVAC制御システム、ビル管理プラットフォーム(BAS/BMS)、セキュリティ・アクセス制御、エネルギー管理・計測、照明制御)、ビルタイプ(オフィス、小売・複合施設、ホスピタリティ、医療施設、教育施設)、接続性(有線、無線)、サービスタイプ(コンサルティング・監査、設置・統合、マネージド・クラウドサービス)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されています。

市場の促進要因

主な促進要因としては、以下の点が挙げられます。

* エネルギー効率規制の強化

* 上場REITに対するESG報告の義務化

* 老朽化したHVAC設備の改修加速

* BACnet/IPv6を介したOTとITの融合

* AIを活用した故障検出・診断(FDD)の進展

* スマートビルディング向けグリーンボンド融資の増加

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* レガシーBMSにおけるサイバーセキュリティ認証のギャップ

* 賃貸商業スペースにおけるインセンティブの不一致問題(Split-Incentive Dilemma)

* 熟練したシステムインテグレーターの不足

* コントローラーボード用半導体供給の不安定性

競争環境

市場には、Siemens AG、Schneider Electric SE、Johnson Controls International plc、Honeywell International Inc.、ABB Ltd.、Robert Bosch GmbH、Mitsubishi Electric Corporationなど、多数の主要なグローバル企業が存在し、市場集中度、戦略的動向、市場シェアが分析されています。

市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高まるエネルギー効率規制

- 4.2.2 上場不動産投資信託(REIT)に対するESG報告の義務化

- 4.2.3 老朽化したHVAC設備のレトロコミッショニングの加速

- 4.2.4 BACnet/IPv6を介したOTとITの融合

- 4.2.5 AIを活用した故障検出と診断(FDD)

- 4.2.6 スマートビルディング向けグリーンボンド融資の増加

-

4.3 市場の阻害要因

- 4.3.1 レガシーBMSにおけるサイバーセキュリティ認証のギャップ

- 4.3.2 賃貸商業スペースにおけるインセンティブの分離問題

- 4.3.3 訓練されたシステムインテグレーターの不足

- 4.3.4 コントローラーボード用半導体供給の不安定性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 システムタイプ別

- 5.1.1 HVAC制御システム

- 5.1.2 ビル管理プラットフォーム (BAS/BMS)

- 5.1.3 セキュリティおよびアクセス制御

- 5.1.4 エネルギー管理および計測

- 5.1.5 照明制御

-

5.2 建物タイプ別

- 5.2.1 オフィス

- 5.2.2 小売および複合施設

- 5.2.3 ホスピタリティ

- 5.2.4 ヘルスケア施設

- 5.2.5 教育キャンパス

-

5.3 接続性別

- 5.3.1 有線 (BACnet MS/TP, KNX, Modbus)

- 5.3.2 無線 (Wi-Fi, Zigbee, Thread, LoRa)

-

5.4 サービスタイプ別

- 5.4.1 コンサルティングおよび監査

- 5.4.2 設置および統合

- 5.4.3 マネージドおよびクラウドサービス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シーメンスAG

- 6.4.2 シュナイダーエレクトリックSE

- 6.4.3 ジョンソンコントロールズインターナショナルplc

- 6.4.4 ハネウェルインターナショナルInc.

- 6.4.5 ABB Ltd.

- 6.4.6 ロバート・ボッシュGmbH(ボッシュ・ビルディング・テクノロジーズ)

- 6.4.7 三菱電機株式会社

- 6.4.8 デルタ電子Inc.

- 6.4.9 ルグランSA

- 6.4.10 トレイン・テクノロジーズplc

- 6.4.11 ロックウェル・オートメーションInc.

- 6.4.12 エマソン・エレクトリックCo.

- 6.4.13 シスコシステムズInc.

- 6.4.14 フォーティブ・コーポレーション(ビルディングIoT)

- 6.4.15 ディステック・コントロールズInc.

- 6.4.16 フェニックス・コンタクトGmbH & Co. KG

- 6.4.17 アドバンテックCo. Ltd.

- 6.4.18 横河電機株式会社

- 6.4.19 オムロン株式会社

- 6.4.20 エンドレス・ハウザー・グループ・サービスAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商業ビルオートメーションシステムとは、オフィスビル、商業施設、ホテル、病院などの商業用途の建物において、空調、照明、電力、セキュリティ、防災といった多岐にわたる設備やシステムを中央で監視・制御し、ビルの運用効率、快適性、安全性、省エネルギー性を総合的に向上させるための統合的なシステムでございます。一般的にはBMS(Building Management System)やBEMS(Building Energy Management System)とも呼ばれ、現代のビル管理において不可欠な要素となっております。このシステムは、人手による管理では実現が難しい高度な最適化と効率化を可能にし、ビルのライフサイクルコスト削減にも大きく貢献いたします。

このシステムの主な種類としては、まず「個別システム」が挙げられます。これは、空調制御システム、照明制御システム、入退室管理システムなど、特定の機能に特化して導入されるもので、比較的小規模なビルや特定のニーズに対応する場合に用いられます。次に、「統合システム」は、これら個別のシステムを連携させ、一元的に管理・制御するもので、より高度な省エネルギーや快適性の実現を目指します。さらに、近年では「クラウドベースシステム」も普及しており、ビルのデータをクラウド上に集約し、遠隔からの監視・制御やAIによる高度な分析を可能にします。また、IoTセンサーからのリアルタイムデータとAI分析を組み合わせ、予測制御や自律的な最適化を行う「AI・IoT活用システム」も進化を続けております。

商業ビルオートメーションシステムの用途は多岐にわたります。最も一般的なのは「空調制御」で、温度、湿度、CO2濃度などをセンサーで検知し、居住者の快適性を保ちつつ、外気冷房やゾーン制御などを活用してエネルギー消費を最適化します。次に「照明制御」では、照度センサーや人感センサーに基づき、自動点灯・消灯、調光を行い、昼光利用を最大化することで電力消費を削減します。また、「電力管理」機能は、電力使用量のリアルタイム監視、デマンド制御によるピークカット、再生可能エネルギーとの連携などを通じて、電力コストの削減と安定供給に寄与します。「セキュリティ・防災」面では、入退室管理システム、監視カメラ、火災報知器、エレベーター連携などを統合し、異常発生時の迅速な対応や避難誘導を支援します。さらに、「設備監視・保全」機能により、設備の稼働状況を常時監視し、故障予知やメンテナンススケジュールの最適化を行うことで、ダウンタイムの削減と設備寿命の延長を図ります。テナントごとのエネルギー使用量可視化や個別空調設定といった「テナントサービス」の向上にも貢献し、収集されたデータを分析することで、ビルの運用改善提案やAIによる予測制御といった「データ分析・最適化」も重要な用途となっております。

関連技術としては、まず「IoT(Internet of Things)」が挙げられます。多数のセンサーやデバイスがネットワークに接続され、リアルタイムでデータを収集する基盤となります。次に「AI(Artificial Intelligence)」は、収集された膨大なデータの分析、予測、最適化、異常検知、さらには自律的な制御を可能にし、システムの知能化を推進します。「クラウドコンピューティング」は、大量のデータを保存・処理し、遠隔からのアクセスや高度な分析を可能にするインフラを提供します。「ビッグデータ分析」は、ビル運用から得られる膨大なデータから傾向やパターンを抽出し、効率改善や新たな価値創造に役立てます。また、「5G/LPWA」といった通信技術は、高速・大容量通信や低消費電力広域通信により、IoTデバイスの接続性とデータ伝送能力を向上させます。さらに、「デジタルツイン」技術は、ビルの物理的な状態をデジタル空間で再現し、シミュレーションや予測を行うことで、運用最適化や将来計画に貢献します。これらのネットワーク化されたシステムを外部からの脅威から保護する「サイバーセキュリティ」も、その重要性が増しております。

市場背景としては、いくつかの要因が挙げられます。第一に、「環境規制・省エネ意識の高まり」です。SDGs、パリ協定、RE100といった国際的な枠組みや企業のESG経営への注力により、ビルにおける省エネルギー化や脱炭素化への要求が非常に強まっております。オートメーションシステムは、これらの目標達成に不可欠なツールでございます。第二に、「労働力不足・人件費高騰」です。ビル管理業務における人手不足が深刻化する中、オートメーションシステムによる業務の効率化や自動化は、省人化ニーズに応える重要な解決策となります。第三に、「BCP(事業継続計画)の重要性」です。地震や台風などの自然災害、あるいはパンデミックといった緊急時において、ビルの安全確保、迅速な復旧、そして事業継続を可能にするためのレジリエンス強化が求められており、オートメーションシステムはその中核を担います。第四に、「快適性・生産性向上への要求」です。テナントや利用者の満足度向上、従業員の生産性向上は、ビルの競争力を高める上で不可欠であり、オートメーションシステムは最適な室内環境を提供することでこれに貢献します。最後に、「技術革新」です。IoT、AI、クラウド技術の急速な進化は、システムの導入を容易にし、より高機能でコスト効率の良いソリューションを提供できるようになっております。また、既存ビルの老朽化に伴う改修需要も、オートメーションシステム導入の大きな機会となっております。

将来展望としては、商業ビルオートメーションシステムはさらなる進化を遂げると予想されます。まず、「さらなる統合と自律化」が進み、各システムがより密接に連携し、AIがビル全体を自律的に最適制御する「スマートビルディング」の実現が加速するでしょう。これにより、人間の介入なしに、ビルの環境が常に最適な状態に保たれるようになります。次に、「予測保全の高度化」です。AIによる故障予知がさらに精度を高め、設備のダウンタイムを最小限に抑え、メンテナンスコストの削減に貢献します。また、「ユーザーエクスペリエンスの向上」も重要なテーマです。個人の好みや行動パターンを学習し、パーソナライズされた快適空間を提供するなど、利用者の満足度を最大化するサービスが展開されるでしょう。災害時やパンデミック時にも対応できる、より強靭で柔軟なビル運用を実現する「レジリエンスの強化」も進みます。エネルギーマネジメントにおいては、地域グリッドとの連携やVPP(Virtual Power Plant)への参加など、「エネルギーの地産地消・最適化」がさらに進化し、ビルが地域全体のエネルギーインフラの一部となる可能性もございます。そして、ビル運用から得られる膨大なデータが、新たなサービスやビジネスモデルを生み出す「データ活用による新たな価値創造」も期待されます。一方で、システムの複雑化に伴い、「サイバーセキュリティの重要性増大」は避けられず、高度なセキュリティ対策の強化が不可欠となるでしょう。これらの進化を通じて、商業ビルオートメーションシステムは、単なる設備管理ツールを超え、ビルの価値を最大化し、持続可能な社会の実現に貢献する中核的なプラットフォームへと発展していくと考えられます。