業務用のコンビオーブン市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

業務用水蒸気コンベクションオーブン市場レポートは、電源(電気、ガス)、蒸気発生方式(ボイラー式、インジェクター式)、容量(20ポンド未満、20~50ポンド、その他)、設置タイプ(カウンタートップ型、フロアスタンド型)、エンドユーザー(クイックサービスレストラン、フルサービスレストラン、その他)、および地域(北米、南米、アジア太平洋、その他)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

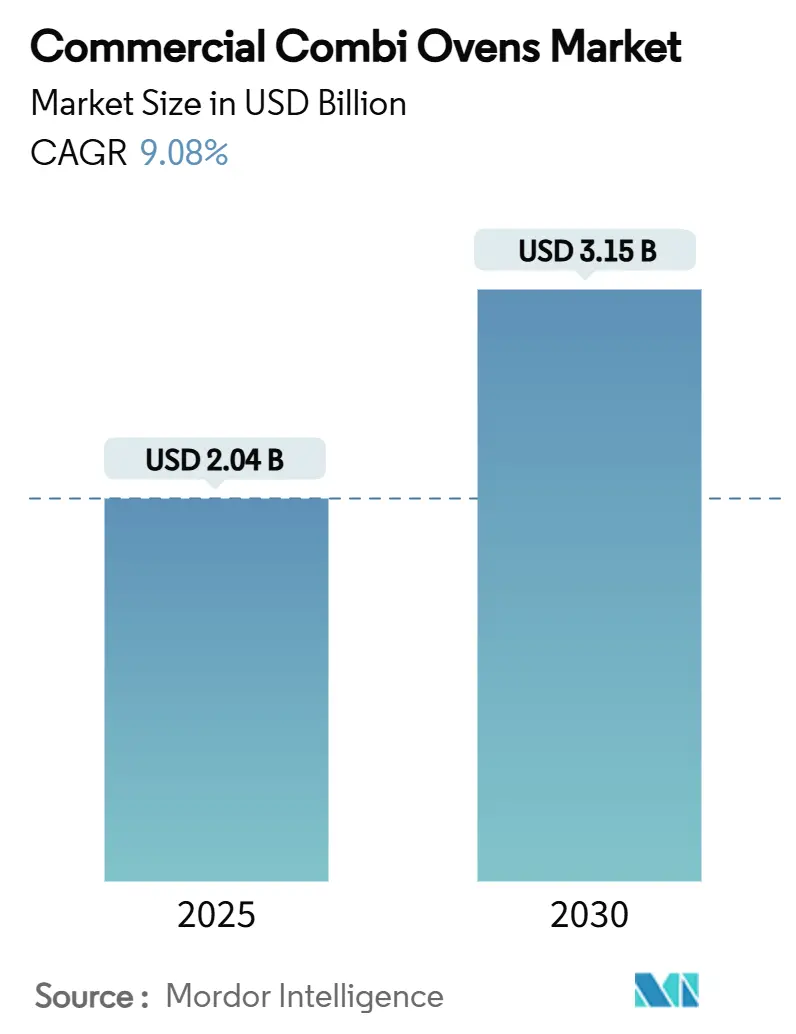

業務用コンビオーブン市場は、2025年に20.4億米ドルと評価され、2030年までに31.5億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は9.08%です。この成長は、電化の義務化、QSR(クイックサービスレストラン)の急速な拡大、一貫した品質とエネルギー効率を重視する集中生産への機関給食の移行によって推進されています。厨房のオペレーターは、熟練した監督なしにロースト、ベーキング、蒸し、再加熱が可能な単一の多機能機器を求めており、これにより人件費の高騰を緩和し、光熱費を削減しています。メーカーは、換気不要の設計、AI対応の制御、メンテナンスを削減するインジェクター蒸気システムを通じて差別化を図っており、これらはより迅速な投資回収を求めるオペレーターのニーズに応えています。EUのエコデザイン法やカリフォルニア州のガス禁止令などの地域規制は電動モデルを優遇しており、これが購買決定をさらに形成し、業務用コンビオーブン市場の長期的な需要を支えています。市場は中程度の集中度を示しており、ヨーロッパが最大の市場である一方、アジア太平洋地域が最も急速に成長しています。

主要な市場動向の要点

* 電源別: 電動モデルが2024年に市場シェアの61.2%を占め、2030年まで8.95%のCAGRで成長すると予測されています。

* 蒸気発生方式別: ボイラー式モデルが2024年に市場シェアの56.6%を占めましたが、メンテナンスの簡素化を求める需要により、インジェクター式技術が9.75%のCAGRで最も速い成長を遂げると見込まれています。

* 容量別: 20~50ポンドのユニットが2024年に市場シェアの42.2%を占めましたが、20ポンド未満のコンパクトユニットが2025年から2030年にかけて9.66%のCAGRで最も高い成長を牽引しています。

* 設置タイプ別: フロアスタンド型が2024年に市場シェアの64.5%を占めましたが、柔軟な換気不要の厨房レイアウトへの需要から、カウンタートップ型が10.23%のCAGRで急増しています。

* エンドユーザー別: QSRが2024年に市場規模の28.9%を占めましたが、ヘルスケアや教育分野での大量調理のニーズを背景に、機関給食が8.99%のCAGRで最も急速な拡大を示しています。

* 地域別: ヨーロッパが2025年に34.41%のシェアで市場をリードし、アジア太平洋地域は2025年から2030年にかけて9.77%のCAGRで拡大すると予測されています。

市場の成長要因と阻害要因

成長要因:

* QSRチェーンの急速な拡大(CAGRへの影響: +2.1%): アジア太平洋地域や北米を中心に、QSRの売上増加が機器需要を直接刺激しています。コンビオーブンは、調理ラインの労働時間を削減し、製品の一貫性を確保し、トレーニング時間を短縮します。

* エネルギー効率の高い調理機器への需要(CAGRへの影響: +1.8%): ENERGY STAR認定のコンビオーブンは、年間エネルギー使用量を大幅に削減し、運用コストを節約します。EUの新しいエコデザイン規制やカリフォルニア州のガス禁止令など、地域的な規制が電動モデルへの移行を促進しています。

* 人件費の高騰による厨房の自動化促進(CAGRへの影響: +1.6%): 最低賃金の上昇と慢性的な人手不足により、厨房の自動化が加速しています。コンビオーブンは、複数の従来の機器の機能を統合し、監視と清掃の手間を削減することで、労働時間の節約に貢献します。

* 機関給食(ヘルスケア・教育)の成長(CAGRへの影響: +1.4%): セントラルキッチンでは、コンビオーブンが厳格な栄養目標を満たしながら均一な食事を提供するために不可欠です。ヘルスケア分野では食品安全とアレルゲン管理が重視され、現代のユニットのセルフクリーニングサイクルと密閉型蒸気システムが価値を提供します。

阻害要因:

* 高額な初期設備投資(CAGRへの影響: -1.8%): 特に新興市場や小規模事業者にとって、コンビオーブンの初期費用は高額であり、フードや電気工事の追加費用がオーブン自体の価格を倍増させる可能性があります。

* 熟練したオペレーターとサービス技術者の不足(CAGRへの影響: -1.4%): コンビオーブンは複雑な機能を備えており、その全機能を活用するには専門知識が必要です。世界的に技術者不足が深刻であり、複雑な水ろ過プロトコルもメンテナンスを難しくしています。

* 厳格な水質規制によるメンテナンスコストの増加(CAGRへの影響: -0.9%): 硬水問題のある先進地域では、水質規制が厳しく、スケール損傷を防ぐためのメンテナンスコストが増加します。

* 半導体部品の供給制約(CAGRへの影響: -0.7%): 2024年には半導体部品の供給制約がリードタイムに影響を与え、メーカーは部品の柔軟性を高めるために制御基板を再設計する必要がありました。

詳細なセグメント分析

* 電源別: 電動モデルの採用が加速

電動モデルは、カリフォルニア州のゼロエミッション厨房法やヨーロッパの脱炭素化推進により、市場シェアを拡大しています。電動オーブンはIoTダッシュボードとシームレスに統合され、遠隔操作やリアルタイムでのエネルギー使用状況の追跡が可能です。第2世代の抵抗発熱体とインバーター駆動ファンにより、ガスに匹敵する加熱時間を実現し、生産性に関する懸念を払拭しています。

* 蒸気発生方式別: インジェクター技術の拡大

ボイラーベースのシステムは長時間の大量蒸気調理に優れていますが、毎日のスケール除去や頻繁な部品交換により生涯コストが高くなります。一方、インジェクターシステムは水を直接加熱要素に導入することで、オンデマンドで蒸気を生成し、ミネラル蓄積を防ぎます。インジェクターユニットは迅速に加熱でき、軽量であるためカウンタートップへの設置に適しています。

* 容量別: コンパクトフォーマットの加速

20~50ポンドクラスのユニットはフルサービスレストランの要件を満たしていますが、20ポンド未満のコンパクトオーブンは、デリバリー専門の厨房やコンビニエンスストアでの需要により急速に拡大しています。小型の庫内はサイクルあたりのエネルギー消費量が少なく、スペースを拡張せずにメニューの多様化のために積み重ねて設置できます。

* エンドユーザー別: 機関給食の成長がQSRの量を上回る

QSRは引き続き高容量の電動ユニットを需要していますが、機関給食はより速い成長を示しています。病院や大学は、栄養表示や食事配達のスケジュール遵守、季節変動への対応のために、プログラム可能でセルフクリーニング機能付きのコンビオーブンを導入しています。公共部門の調達予算の拡大も、機関給食分野での市場成長を後押ししています。

* 設置タイプ別: カウンタートップの多様性が急増

フロアスタンド型システムが依然として大きなシェアを占めていますが、カウンタートップ型モデルは急速に成長しています。カウンタートップ型シャーシに組み込まれた換気不要の再循環フードは、設置費用を大幅に削減し、フードトラック事業者やオフィスビル内のマイクロマーケットでの柔軟な導入を可能にしています。

地域分析

* ヨーロッパ: 2024年に34.4%の市場シェアを維持しました。長年の料理革新と、高性能機器を評価する法定エネルギー効率表示制度が市場を牽引しています。

* アジア太平洋: 9.77%のCAGRで最も速い成長を遂げました。人件費の高騰、都市化、政府補助金が、コンパクトで換気不要の電動コンビオーブンの需要を活性化させています。

* 北米: 大規模なQSR基盤と継続的な機器更新サイクルにより、堅調な市場を維持しています。連邦効率基準やカリフォルニア州の先進的な建築基準が、電動コンビユニットの対象市場を拡大しています。

競争環境

業務用コンビオーブン市場は中程度の統合度を示しており、RATIONAL AGが独自の制御プラットフォームと広範なシェフトレーニングエコシステムを活用して市場をリードしています。Electrolux Professional、UNOX、Middleby Corporationがこれに続き、インジェクター蒸気技術、AI駆動型調理アルゴリズム、統合された調理・冷却スイートに焦点を当てた差別化されたポートフォリオを展開しています。製品革新は、接続性と予測メンテナンスに集中しており、UNOXのCHEFTOP-XラインやElectroluxのSkyLineなどがその例です。サービス範囲も重要な差別化要因であり、RATIONAL USAはオペレーターサポートを強化しています。2024年には半導体部品の供給制約が課題となりましたが、メーカーは制御基板の再設計や戦略的な在庫保有により、納品を安定させ、ブランドの評判を維持することが期待されています。

主要企業:

RATIONAL AG、Electrolux Professional AB、Welbilt (Convotherm)、Alto-Shaam Inc.、Unox S.p.A.などが挙げられます。

最近の業界動向:

* 2025年3月: PanasonicがAI駆動の調理ロジックとリモートレシピアップロード機能を備えたHomeCHEF Connect 4-in-1マルチオーブンを発表。

* 2025年3月: Chef RoboticsがAIキッチンロボットの規模拡大のため、シリーズAで2250万米ドルの資金調達を確保。

* 2025年2月: GE Appliancesが予測調理モジュールを備えたSmartHQプラットフォームを拡張。

* 2024年2月: Middleby CorporationがGBT GmbH Bakery Technologyを買収し、ヨーロッパのベーキング機器能力を強化。

グローバル業務用コンビオーブン市場レポート概要

本レポートは、グローバル業務用コンビオーブン市場に関する包括的な分析を提供しています。市場の前提条件、定義、詳細な調査範囲、および厳格な調査方法論に基づいて作成されており、市場の全体像を把握するための重要な情報源となっています。

エグゼクティブサマリーによると、業務用コンビオーブン市場は堅調な成長を続けており、2025年には20.4億米ドルの市場規模に達すると予測されています。さらに、2030年までの予測期間において、年平均成長率(CAGR)9.08%という高い成長率で拡大していく見込みです。

市場の成長を牽引する主な要因は多岐にわたります。クイックサービスレストラン(QSR)チェーンの急速な店舗展開、エネルギー効率に優れた調理機器に対する需要の増加、人件費の高騰に伴う厨房の自動化推進が挙げられます。また、病院や学校などの施設給食部門の成長、炭素価格設定制度の導入による電気式コンビオーブンの採用促進、そして排気フード不要型オーブンといった革新的な製品に対するベンチャーキャピタルからの積極的な資金提供も、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制するいくつかの課題も存在します。具体的には、コンビオーブン導入にかかる高額な初期設備投資、機器を適切に操作・保守できる熟練したオペレーターやサービス技術者の不足、厳格化する水質規制がもたらすメンテナンスコストの増加、さらには半導体部品の供給制約といった問題が挙げられます。

本レポートでは、市場を様々な角度から詳細に分析しています。電源別では、電気式とガス式に分類され、特に電気式モデルは2024年に市場シェアの61.2%を占め、最も速い成長セグメントとなっています。蒸気発生方式ではボイラー式とインジェクター式、容量別では20ポンド未満から100ポンド以上まで、設置タイプではカウンタートップ型とフロアスタンド型に分けられています。

エンドユーザー別では、クイックサービスレストラン(QSR)、フルサービスレストラン、ホテル・リゾート、ベーカリー・製菓店、施設給食(病院、学校、防衛関連)、ケータリングサービス・セントラルキッチンなどが主要なセグメントとして挙げられます。特に施設給食部門では、集中管理が可能でプログラム設定が容易な機器へのニーズ、食品品質の維持、人手不足への対応、そしてエネルギー効率に関する義務化といった要因から、コンビオーブンの導入が急速に進んでいます。

地理的分析では、北米(カナダ、米国、メキシコ)、南米(ブラジル、ペルー、チリ、アルゼンチンなど)、アジア太平洋(インド、中国、日本、オーストラリア、韓国、東南アジアなど)、ヨーロッパ(英国、ドイツ、フランス、スペイン、イタリア、ベネルクス、北欧諸国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)の各地域が対象となっています。この中で、アジア太平洋地域はQSRの積極的な展開と人件費の上昇を背景に、年平均成長率9.77%で最も急速に成長している地域として注目されています。

競争環境の分析では、市場の集中度、主要企業の戦略的動向、および市場シェアの詳細な評価が行われています。グローバル市場において、RATIONAL AGが世界出荷量の約半分を占める圧倒的な主要プレーヤーとして君臨しています。その他、Electrolux Professional AB、Welbilt (Convotherm)、Alto-Shaam Inc.、Unox S.p.A.、MKN GmbH、Lainox (Ali Group)、Blodgett (Middleby)など、多数の著名な企業が市場で活動しており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が報告書に詳細に記載されています。

今後の市場機会と展望としては、スマート機能やコネクテッド機能を備えたオーブンへの需要が着実に増加している点が挙げられます。また、厨房スペースの効率化を求める声が高まる中で、コンパクトで省スペースな設計の製品に対する嗜好も高まっています。これらのトレンドは、技術革新と顧客ニーズの変化に対応することで、将来の市場成長をさらに促進する重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 QSRチェーンの急速な拡大

- 4.2.2 エネルギー効率の高い調理機器への需要

- 4.2.3 人件費の高騰が厨房の自動化を促進

- 4.2.4 施設給食(医療&教育)の成長

- 4.2.5 炭素価格設定が電気コンビオーブンに有利に働く

- 4.2.6 ベンチャーキャピタルによる排気ダクト不要・フードレス形式への資金提供

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資

- 4.3.2 熟練したオペレーター&サービス技術者の不足

- 4.3.3 厳格な水質規制によるメンテナンスコストの上昇

- 4.3.4 半導体部品の供給制約

- 4.4 産業バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発表、戦略的イニシアチブ、投資、提携、合弁事業、事業拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測(金額)

-

5.1 電源別

- 5.1.1 電気

- 5.1.2 ガス

-

5.2 蒸気発生方法別

- 5.2.1 ボイラー

- 5.2.2 インジェクター

-

5.3 容量別

- 5.3.1 20ポンド未満

- 5.3.2 20~50ポンド

- 5.3.3 50~100ポンド

- 5.3.4 100ポンド以上

-

5.4 設置タイプ別

- 5.4.1 カウンタートップ

- 5.4.2 フロアスタンディング

-

5.5 エンドユーザー別

- 5.5.1 クイックサービスレストラン (QSR)

- 5.5.2 フルサービスレストラン

- 5.5.3 ホテル&リゾート

- 5.5.4 ベーカリー&菓子店

- 5.5.5 施設ケータリング (病院、学校、防衛)

- 5.5.6 ケータリングサービス&セントラルキッチン

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 カナダ

- 5.6.1.2 米国

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 ペルー

- 5.6.2.3 チリ

- 5.6.2.4 アルゼンチン

- 5.6.2.5 その他の南米諸国

- 5.6.3 アジア太平洋

- 5.6.3.1 インド

- 5.6.3.2 中国

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.6.3.7 その他のアジア太平洋地域

- 5.6.4 ヨーロッパ

- 5.6.4.1 イギリス

- 5.6.4.2 ドイツ

- 5.6.4.3 フランス

- 5.6.4.4 スペイン

- 5.6.4.5 イタリア

- 5.6.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.6.4.7 北欧 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.6.4.8 その他のヨーロッパ諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 ナイジェリア

- 5.6.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Rational AG

- 6.4.2 Electrolux Professional AB

- 6.4.3 Welbilt (Convotherm)

- 6.4.4 Alto-Shaam Inc.

- 6.4.5 Unox S.p.A.

- 6.4.6 MKN GmbH

- 6.4.7 Lainox (Ali Group)

- 6.4.8 Blodgett (Middleby)

- 6.4.9 Henny Penny Corp.

- 6.4.10 Turbofan (Moffat)

- 6.4.11 Retigo

- 6.4.12 Hobart Corporation

- 6.4.13 Fagor Industrial

- 6.4.14 Eloma GmbH

- 6.4.15 Angelo Po

- 6.4.16 HOUNÖ A/S

- 6.4.17 Bonnet International

- 6.4.18 Palux AG

- 6.4.19 Midea Group

- 6.4.20 Duke Manufacturing

- 6.4.21 Panasonic Corporation

- 6.4.22 Vulcan

- 6.4.23 Bongard

- 6.4.24 Robot Coupe

- 6.4.25 EssEmm Corp.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

業務用のコンビオーブンは、現代のプロフェッショナルな厨房において、その多機能性と効率性から不可欠な調理機器として広く認識されています。この機器は、熱風(コンベクション)と蒸気(スチーム)という二つの異なる加熱方式を組み合わせることで、一台で焼く、蒸す、煮る、揚げる、茹でる、解凍、再加熱など、非常に幅広い調理法に対応できるのが最大の特徴です。熱風モードでは食材の表面を均一に焼き上げ、香ばしい仕上がりを実現し、スチームモードでは食材の水分を保ちながらしっとりと調理します。そして、コンビモードでは熱風と蒸気を最適なバランスで組み合わせることで、外はカリッと中はジューシーといった理想的な仕上がりを可能にし、食材の乾燥を防ぎつつ、栄養素や風味を損なわずに調理できる点が、多くのシェフや調理師から高く評価されています。これにより、調理時間の短縮、品質の安定化、そして省スペース化に大きく貢献しています。

コンビオーブンには、その加熱方式、サイズ、機能によって様々な種類が存在します。加熱方式では、ガスを熱源とする「ガス式」と電気を熱源とする「電気式」に大別されます。ガス式は高火力が得やすく、ランニングコストが比較的安価な場合が多いですが、排気設備が必要です。一方、電気式は設置が容易で、温度制御が精密であり、排気設備が不要なケースも多く、都市部の厨房で選ばれる傾向にあります。サイズ・容量においては、小規模な店舗向けのコンパクトなカウンタータイプから、大規模なセントラルキッチンや給食施設向けの大型モデルまで幅広く展開されています。機能面では、基本的なコンベクション、スチーム、コンビモードに加え、自動調理プログラム、芯温計による精密な温度管理、自動洗浄機能、タッチパネル操作、さらにはIoT連携による遠隔監視やレシピ管理が可能な高機能モデルも登場しており、厨房のニーズに合わせて最適な一台を選ぶことができます。給水方式も、給排水管に直接接続する直結式と、給水タンクに水を補給するタンク式があり、設置環境に応じて選択されます。

その多機能性から、コンビオーブンは飲食業界のあらゆる分野で活用されています。レストランやホテル、旅館では、ローストビーフや鶏の丸焼きといった肉料理、蒸し魚やアクアパッツァなどの魚料理、温野菜やグリル野菜、さらにはパンやデザートまで、多種多様なメニューの調理に用いられます。給食施設や病院、介護施設では、大量調理における品質の均一化、栄養管理、そして衛生管理の徹底に貢献しています。セントラルキッチンでは、大量の食材を効率的かつ安定した品質で調理し、各店舗への供給を支える基幹設備として機能します。また、スーパーマーケットやコンビニエンスストアの店内調理においても、惣菜やパンの製造に活用され、出来立ての美味しさを提供する上で重要な役割を担っています。解凍や再加熱、真空調理の仕上げなど、調理工程の様々な場面でその能力を発揮し、厨房作業の効率化と品質向上に大きく貢献しています。

コンビオーブンの進化は、様々な関連技術によって支えられています。最も重要なのは、精密な温度・湿度制御技術であり、これにより食材の種類や調理法に応じた最適な環境を作り出すことが可能になります。衛生管理と作業負担軽減に貢献する「自動洗浄システム」は、日々の清掃作業を大幅に簡素化します。食材の中心温度を正確に測定し、過熱や加熱不足を防ぐ「芯温計」は、調理品質の安定と食品安全性の確保に不可欠です。直感的な操作を可能にする「タッチパネル」や「GUI(グラフィカルユーザーインターフェース)」は、誰でも簡単に高度な調理を行えるようにします。近年では、「IoT」や「AI」との連携も進んでおり、遠隔からの稼働状況監視、レシピのクラウド管理、自動アップデート、さらにはAIによる調理プロセスの最適化提案などが実現されています。また、高効率ヒーターや断熱材、エコモードなどを採用した「省エネ技術」や、スケール防止や蒸気品質維持のための「水処理技術」も、機器の性能と持続可能性を高める上で重要な要素となっています。

業務用コンビオーブンの市場は、近年、急速な成長を遂げています。その背景には、飲食業界における深刻な人手不足があり、一台で多様な調理をこなせるコンビオーブンは、省力化と効率化を実現する上で不可欠な存在となっています。また、HACCP(ハサップ)に代表される食品衛生管理の強化も、調理品質の安定と記録管理が容易なコンビオーブンの需要を後押ししています。多様なメニュー提供へのニーズの高まりや、セントラルキッチン化の進展も、市場拡大の要因です。主要メーカーとしては、ドイツのラショナル(Rational)やコンボサーム(Convotherm)、スウェーデンのエレクトロラックスプロフェッショナル(Electrolux Professional)、イタリアのウノックス(Unox)といった海外勢が市場を牽引する一方で、国内ではホシザキ、フジマック、マルゼン、タニコーなどが独自の技術とサービスで市場に貢献しています。市場トレンドとしては、高機能化、スマート化、省エネ・環境配慮型製品の開発、そして小型化や多様なサイズ展開が進んでおり、近年ではサブスクリプションやレンタルといった新たな提供モデルも登場し、導入のハードルを下げています。

将来の展望として、業務用コンビオーブンはさらなるスマート化と環境負荷低減、そしてパーソナライズ化へと進化していくと予測されます。AI技術の進展により、食材を認識し、最適な調理プログラムを自動で選択・実行する完全自動調理や、ロボットとの連携による調理プロセスの自動化が進むでしょう。これにより、人手不足の解消だけでなく、調理の品質と効率が飛躍的に向上します。環境面では、より高効率な省エネ技術の開発や、再生可能エネルギーとの連携、水使用量のさらなる削減が求められ、持続可能な厨房環境の実現に貢献します。また、個々の店舗やシェフのニーズに合わせたカスタマイズ機能の強化、クラウド上でのレシピ共有と最適化、そしてデータ分析に基づく調理改善提案など、パーソナライズ化も進むでしょう。メンテナンスにおいても、予知保全や遠隔診断、AR/VRを活用したメンテナンス支援が普及し、機器の安定稼働を支えます。低温調理や真空調理といった新たな調理法への対応も強化され、コンビオーブンは未来の厨房において、より高度で多様な調理ニーズに応える中心的な存在として進化し続けることでしょう。