商業用分散型電源市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

商業用分散型エネルギー発電市場レポートは、テクノロジー(太陽光発電、風力タービン、燃料電池、熱電併給、蓄電池併設型DER、その他)、用途(オフィスビル、小売店、データセンター、教育機関、病院、空港・交通拠点、その他)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)で区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用分散型エネルギー生成市場の概要

本レポートは、商用分散型エネルギー生成市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。この市場は、技術(太陽光発電、風力タービン、燃料電池、コジェネレーション、蓄電池併設型分散型エネルギー源など)、用途(オフィスビル、小売店、データセンター、教育機関、病院、空港・交通ハブなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されています。

市場概要

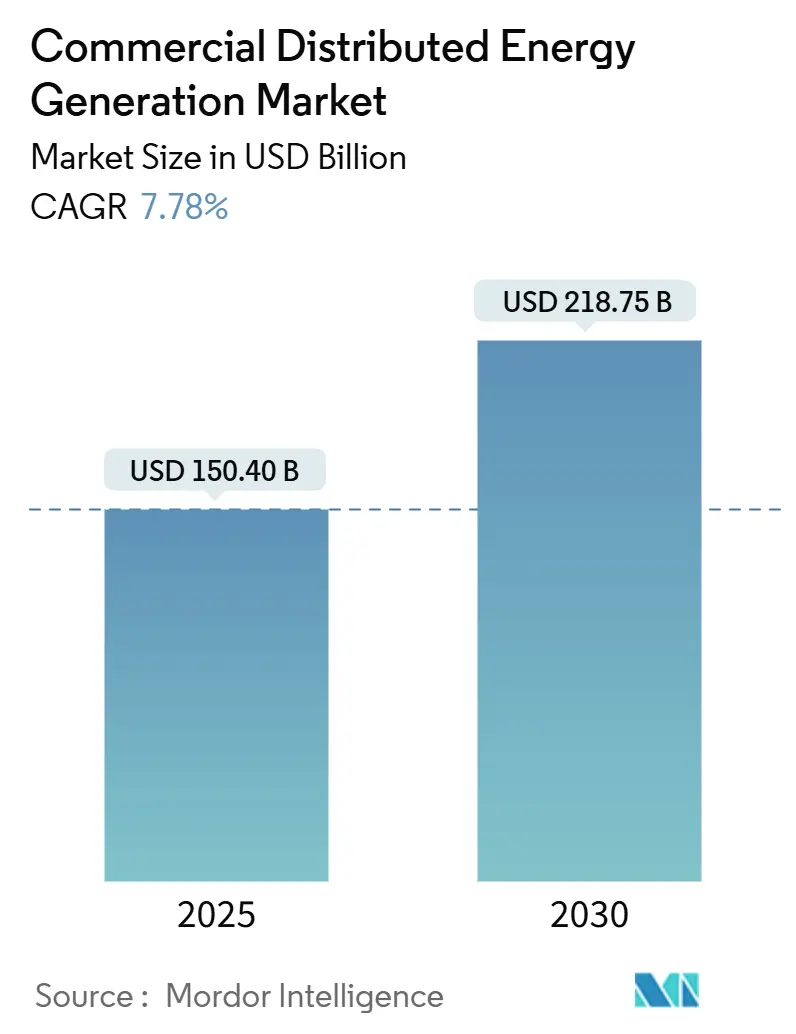

調査期間は2019年から2030年で、市場規模は2025年に1,504億米ドルと推定され、2030年には2,187億5,000万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.78%です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

Mordor Intelligenceの分析によると、エネルギー自律性への強い需要、再生可能エネルギー技術コストの低下、および事業の脱炭素化に対する経営層からの圧力の高まりが、商業施設全体での分散型エネルギー生成の導入を加速させています。2024年には、グローバル企業が締結した電力購入契約(PPA)が30ギガワットを超え、長期的なオフテイク契約がオンサイト発電のリスクを軽減し、大規模な分散型プロジェクトのポートフォリオを支えていることが強調されています。

燃料電池開発企業は現在、熱回収と低炭素電力を組み合わせた水素対応のマイクロコジェネレーションパッケージを提供しており、その魅力はニッチな産業用途を超えて広がっています。同時に、太陽光発電システムのコストは下がり続け、蓄電システムの導入率も上昇しており、施設は時間帯別料金からの裁定取引を捉えつつ、レジリエンスを強化できるようになっています。さらに、北米だけでも2.5テラワットに及ぶ系統連系待ちのバックログは、顧客を長期間のキュープロセスを回避できるメーター裏資産へと向かわせています。

主要なレポートのポイント

* 技術別: 太陽光発電(PV)と蓄電システムの統合が、施設におけるレジリエンスと経済的メリットを向上させ、導入を牽引しています。同時に、燃料電池技術は熱回収と低炭素電力を組み合わせたマイクロコジェネレーションパッケージとして、その魅力をニッチな産業用途を超えて広げています。

* 市場動向別: グローバル企業による電力購入契約(PPA)の増加は、分散型エネルギープロジェクトへの長期的な投資を後押しし、市場の成長を加速させています。また、系統連系待ちのバックログが、顧客をメーター裏資産への投資へと向かわせる主要な要因となっています。

* 地域別: 北米市場は、大規模な系統連系待ちのバックログと、脱炭素化への強い推進力により、分散型エネルギー生成の導入において特に活発な動きを見せています。欧州とアジア太平洋地域も、再生可能エネルギー目標とエネルギー自律性への需要の高まりから、着実に成長しています。

* 主要プレイヤー: 既存のエネルギー企業、新興のテクノロジー企業、およびサービスプロバイダーが、分散型エネルギー市場における競争とイノベーションを促進しています。これらの企業は、技術開発、プロジェクトファイナンス、および統合ソリューションの提供を通じて、市場シェアを拡大しています。

レポートは、分散型エネルギー生成が、エネルギーの未来を形作る上で不可欠な要素であり、企業が持続可能性目標を達成し、運用上のレジリエンスを強化するための重要な戦略であることを強調しています。この市場は、技術革新と政策支援に支えられ、今後も力強い成長を続けると予測されます。

本レポートは、世界の商業用分散型エネルギー生成(DEG)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから構成され、市場の現状、成長予測、主要な推進要因と抑制要因、技術・用途・地域別の詳細な分析、競争環境、そして将来の展望を網羅しています。

2024年の商業用分散型エネルギー生成市場規模は1,391.8億米ドルに達しました。本市場は、2025年から2030年にかけて年平均成長率(CAGR)7.78%で成長し、2030年には2,187.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 太陽光発電(PV)および風力発電の均等化発電原価(LCOE)の継続的な低下。

* 企業の再生可能エネルギーPPA(電力購入契約)とネットゼロ目標の普及。

* ネットメータリングやITC型インセンティブの拡大。

* 送電網の停止リスク増大に伴うレジリエンス(回復力)への需要の高まり。

* AIを活用した分散型エネルギー資源(DER)オーケストレーションプラットフォームの進化(過小報告されがち)。

* 燃料電池を備えた水素対応マイクロコジェネレーションの登場(過小報告されがち)。

一方で、市場の成長を抑制する要因としては、以下の課題が指摘されています。

* 高額な初期設備投資(CAPEX)と長い投資回収期間。

* 進化する相互接続および料金体系の複雑さ。

* 配電網の受入容量の飽和(過小報告されがち)。

* 太陽光発電および風力発電のサプライチェーンにおけるESG(環境・社会・ガバナンス)トレーサビリティへの厳格な監視(過小報告されがち)。

技術別では、燃料電池が2024年の収益の37.9%を占め、連続的なベースロード供給能力と水素互換性により市場をリードしています。その他、太陽光発電、風力タービン、熱電併給(CHP)、蓄電池併設型DERなどが主要な技術として挙げられます。

用途別では、データセンターが厳格な稼働時間要件から2024年の世界需要の20.1%を占め、最大のセグメントとなっています。オフィスビル、小売店、教育機関、病院、倉庫、空港なども重要な用途です。

地域別では、中東およびアフリカ地域が、多様化戦略と豊富な太陽光資源に牽引され、2030年まで年平均成長率13.3%で最も速い成長を遂げると予測されています。北米、ヨーロッパ、アジア太平洋、南米も主要な市場地域として分析されています。

競争環境は中程度の断片化を示しており、市場集中度スコアは4です。これは、特定のベンダーが15%を超える市場シェアを支配していないことを意味します。主要企業は、M&A、パートナーシップ、PPAなどの戦略的な動きを通じて市場での地位を強化しています。レポートでは、シーメンスAG、シュナイダーエレクトリック、キャタピラー、ゼネラル・エレクトリック(GE Vernova)、ブルームエナジー、テスラエナジーなど、20社の主要企業のプロファイルが詳細に分析されています。

本レポートでは、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、競争上の対抗関係)など、市場の多角的な側面が網羅されています。また、市場機会と将来の展望、未開拓領域や満たされていないニーズの評価も含まれており、市場の全体像を深く理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 太陽光発電および風力発電のLCOEの低下

- 4.2.2 企業の再生可能エネルギーPPAとネットゼロ目標

- 4.2.3 ネットメータリングおよびITC型インセンティブの延長

- 4.2.4 グリッド停止リスクの増加に伴うレジリエンス需要

- 4.2.5 AI対応DERオーケストレーションプラットフォーム(過小報告)

- 4.2.6 燃料電池による水素対応マイクロコジェネレーション(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 高い初期設備投資と長い回収期間

- 4.3.2 進化する相互接続と料金体系の複雑さ

- 4.3.3 配電網の受入容量の飽和(過小報告)

- 4.3.4 太陽光発電および風力サプライチェーンにおけるESGトレーサビリティの精査(過小報告)

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測

- 5.1 テクノロジー別

- 5.1.1 太陽光発電 (PV)

- 5.1.2 風力タービン

- 5.1.3 燃料電池

- 5.1.4 熱電併給 (CHP)

- 5.1.5 蓄電池併設型分散型エネルギー資源 (DER)

- 5.1.6 その他

- 5.2 用途別

- 5.2.1 オフィスビル

- 5.2.2 小売店

- 5.2.3 データセンター

- 5.2.4 教育機関

- 5.2.5 病院

- 5.2.6 倉庫および物流センター

- 5.2.7 空港および交通ハブ

- 5.2.8 その他(キャンパス、ホテルなどを含む)

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 スペイン

- 5.3.2.5 北欧諸国

- 5.3.2.6 ロシア

- 5.3.2.7 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 ASEAN諸国

- 5.3.3.6 オーストラリアおよびニュージーランド

- 5.3.3.7 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 シーメンスAG

- 6.4.2 シュナイダーエレクトリック

- 6.4.3 キャタピラー社

- 6.4.4 ゼネラル・エレクトリック (GEベルノバ)

- 6.4.5 ブルームエナジー

- 6.4.6 サンノバエナジー

- 6.4.7 エネルX

- 6.4.8 アグレコ社

- 6.4.9 イートン・コーポレーション

- 6.4.10 テスラエナジー

- 6.4.11 ABB社

- 6.4.12 ジョンソンコントロールズ

- 6.4.13 エンジーSA

- 6.4.14 カミンズ社

- 6.4.15 バルチラ・コーポレーション

- 6.4.16 キャップストーン・グリーンエナジー

- 6.4.17 ジェネラック・パワーシステムズ

- 6.4.18 ビシニティエナジー

- 6.4.19 ヴェオリア (マイクログリッド)

- 6.4.20 ネクステラ・エナジー・リソーシズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商業用分散型電源とは、大規模な中央集権型発電所とは異なり、電力の需要地に近い場所や、企業・施設の敷地内に設置される比較的小規模な発電設備を指します。これは、自社の電力需要を賄うこと、電力系統からの独立性を高めること、あるいは余剰電力を売電することなどを目的として導入されます。従来の集中型電力供給に対し、需要地で電力を分散して供給する点が特徴です。これにより、送電ロス低減、電力系統の安定性向上、災害時の事業継続計画(BCP)強化、環境負荷低減といった多岐にわたるメリットが期待されています。特に「商業用」であるため、企業や事業者が経済合理性や社会的責任の観点から導入を検討し、エネルギーコスト削減、企業価値向上、持続可能な社会への貢献が重視されます。

商業用分散型電源には、発電方式や燃料によって多様な種類が存在します。最も普及しているのは太陽光発電システムで、工場や倉庫の屋根、遊休地などに設置され、日中の電力需要を賄います。小規模な風力発電や、木質バイオマス、食品廃棄物などを燃料とするバイオマス発電も、地域特性に応じて導入されます。次に重要なのがコージェネレーションシステム(熱電併給システム)です。ガスエンジンや燃料電池などを用いて発電し、同時に発生する排熱を冷暖房や給湯に有効活用します。電力と熱を同時に利用することで、総合エネルギー効率を大幅に向上させることができます。これにより、エネルギーコストの削減だけでなく、CO2排出量の削減にも貢献します。また、蓄電池システムも分散型電源の一部として注目されています。太陽光発電など変動性の高い再生可能エネルギーと組み合わせることで、発電量の不安定さを補い、電力の安定供給を可能にします。さらに、電力料金の安い時間帯に充電し、高い時間帯に放電することで、ピークカットやピークシフトを実現し、電気料金の最適化にも寄与します。

これらの商業用分散型電源の導入には、初期投資が必要となるものの、国や地方自治体による補助金制度や税制優遇措置が設けられている場合が多く、導入を後押ししています。また、PPA(電力購入契約)モデルやリース契約など、初期費用を抑えて導入できる多様なファイナンススキームも普及しつつあります。企業は、自社の事業規模、電力需要パターン、立地条件、そして環境目標などを総合的に考慮し、最適な分散型電源の組み合わせを選択することが求められます。将来的には、これらの分散型電源がスマートグリッドや地域マイクログリッドと連携し、より高度なエネルギーマネジメントを実現することで、地域全体のレジリエンス強化と持続可能な社会の実現に貢献していくことが期待されています。