商業用温室市場の規模、シェア、成長トレンド分析と予測 (2025-2030年)

商業用温室市場レポートは、設備タイプ(暖房システムなど)、作物タイプ(果物・野菜など)、温室タイプ(ガラス温室、プラスチックフィルム温室など)、テクノロジー(水耕栽培、非水耕栽培など)、用途(商業栽培業者など)、および地域別(北米、ヨーロッパなど)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商業用温室市場の概要

# はじめに

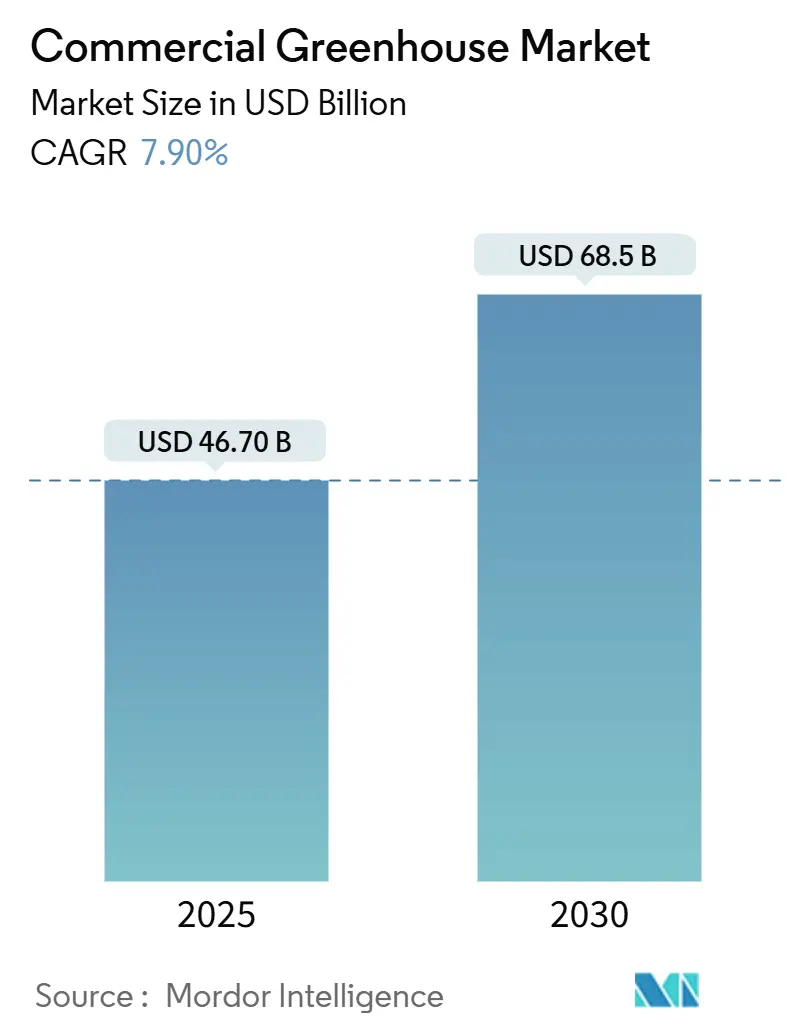

商業用温室市場は、2025年には467億米ドルに達し、2030年までには685億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.9%です。この市場は、耕作に適した土地の減少、異常気象による収穫の不安定化、そして小売業者が年間を通じて農薬不使用の農産物を求める需要の高まりにより、急速に拡大しています。

栽培業者は、単層構造の温室から、オンサイトの再生可能エネルギー、AIによる施肥管理、高効率LED照明を活用した気候制御型施設へと移行しており、これにより運用コストと二酸化炭素排出量の削減が実現されています。「Greenhouse-as-a-service(サービスとしての温室)」契約は、高額な建設費用を予測可能な料金体系に転換させ、これまで大規模な融資を受ける担保が不足していた中規模農家にも商業用温室市場への参入機会を提供しています。

現在、ヨーロッパが市場最大のシェアを占めていますが、アジア太平洋地域は都市化と食料安全保障へのインセンティブにより、最も急速に成長している地域です。競争はかつて断片化されていましたが、暖房、照明、灌漑のサプライヤーがポートフォリオを統合し、単一のダッシュボードで管理するプラットフォーム戦略へと移行しつつあります。

# 主要なレポートのポイント

* 作物タイプ別: 2024年には果物と野菜が商業用温室市場の64%を占め、大麻および特殊作物は2030年までに15%のCAGRを記録すると予測されています。

* 設備タイプ別: 2024年には暖房システムが収益の28%を占め、LED栽培照明は2030年までに14.6%のCAGRで拡大すると予測されています。

* 技術別: 2024年までに水耕栽培システムが商業用温室市場の52%を占めると予想されており、ハイブリッドおよび垂直型アプローチは2030年までに18.5%のCAGRで成長すると予測されています。

* 温室タイプ別: 2024年にはプラスチックフィルム構造が商業用温室市場の57%を占めましたが、硬質ポリカーボネート製温室は11.3%のCAGRで成長すると予測されています。

* 地域別: 2024年にはヨーロッパが世界の収益の31%を占め、アジア太平洋地域は11.6%のCAGRで最も急速な拡大を遂げると予測されています。

* エンドユーザー別: 2024年には商業栽培業者が世界の価値の70%を占め、統合のトレンドを反映して12.5%のCAGRで成長しています。

# 世界の商業用温室市場のトレンドと洞察

促進要因

1. 耕作地の減少と都市の拡大:

毎年約1,200万ヘクタールの生産的な土壌が失われ、都市面積は2030年までに3倍になると予測されています。これに対し、多様な商業用温室市場の事業者は、露地栽培と比較して1平方メートルあたり10〜15倍の収穫量をもたらす保護栽培システムで対応しています。中国は世界の約80%にあたる400万ヘクタル以上の保護栽培を管理しており、このモデルのスケーラビリティを示しています。資本集約型の施設では、現在、ベンチを3段に積み重ね、狭い通路にコンベアを設置し、AIによるスケジューリングに依存することで、利用可能なスペースを40%増加させています。都市近郊の土地価格が過去10年間で大幅に上昇したため、栽培業者は建設コストが高いにもかかわらず、商業用温室市場が経済的に優れていると認識しています。

2. 通年での新鮮な農産物への需要:

大手食料品店は、季節に関係なく安定した棚の品揃えを求めています。ウォルマートが制御環境サプライヤーと複数の州で提携していることは、小売業者が商業用温室市場に信頼を寄せていることを示しています。Z世代の消費者は、200km圏内で栽培された1月のトマトに20〜40%のプレミアムを支払う傾向があり、これにより技術対応型農場の利益率が拡大しています。フロリダ大学IFASの調査では、適切に運営されている水耕栽培温室では、1ヘクタールあたり年間33,000米ドルの純キャッシュフローを達成できる可能性があります。一貫した品質は、廃棄を減らし、貯蔵寿命を延ばすことにもつながり、通年生産の利点を強化しています。

3. 気候変動による気象変動:

気象関連の作物損失に対する保険金支払いは、年間40%増加しています。2024年の日本の米不足は、国内価格を31年ぶりの高値に押し上げ、脆弱性を浮き彫りにしました。密閉型ユニットは、断熱壁、熱エネルギー貯蔵、予測換気アルゴリズムによって収穫物を保護します。一部の保険会社は、変動性の低さを認識し、温室に対する保険料を割引しています。事業者は、嵐の数時間前に気象APIをHVAC設定値にリンクさせ、収穫物を保護しています。

4. LEDおよび気候制御技術の進歩:

LED照明器具のコストは2010年以来85%急落し、光子効率は2倍になりました。NYSERDAのフィールド試験では、ナトリウムランプと比較して、完全なLED改修により電力使用量が40〜60%削減されることが示されています。SollumのSUNaaSのようなクラウドベースのプラットフォームは、成長段階に応じてスペクトルを変化させ、熱の急上昇なしにバイオマスを増加させます。機械学習によるHVACシーケンスは、暖房および冷房費をさらに20〜30%削減し、多くのヨーロッパの施設がカーボンニュートラルに近づくのに貢献しています。

5. 低フットプリント農産物の炭素クレジット収益化:

ヨーロッパ、北米、および先進アジア太平洋地域では、低フットプリント農産物の炭素クレジット収益化が中期的(2〜4年)にCAGRに0.8%のプラス影響を与えると予測されています。

6. Greenhouse-as-a-Serviceリースモデル:

北米、そしてヨーロッパおよびアジア太平洋地域に参入しつつあるGreenhouse-as-a-Serviceリースモデルは、短期的(2年以内)にCAGRに0.6%のプラス影響を与えると予測されています。

抑制要因

1. 高額な初期設備投資:

エントリーレベルのフィルムハウスは1平方メートルあたり250〜400米ドル、高仕様のガラスまたはポリカーボネート構造は800〜1,200米ドルに達し、多くの小規模農家が商業用温室市場への参入を阻んでいます。損益分岐点に達するためには、プロジェクトは30〜40%の粗利益率と10〜15%の純利益率を確保する必要があり、これは厳密な作物スケジューリングとプレミアム価格の実現を要求します。専門の貸し手は現在7〜10年のローンを提供していますが、2022年以降の金融引き締めにより金利が200〜300bp上昇し、債務返済額が増加しています。Greenhouse-as-a-service契約は、資本コストを10〜15年にわたって分散させますが、リース契約者は引受人を満足させるために確固たる先行購入契約を必要とします。嵐の多い地域での保険料の上昇は、固定費の別の層を追加し、財政的存続可能性を公共料金の割引や炭素クレジット収入に敏感にしています。結果として、多くの栽培業者は建設を小規模なモジュールで段階的に行い、キャッシュフローが証明された後にのみ面積を拡大しています。

2. 照明およびHVACのエネルギーコスト上昇:

エネルギーは総運営費の25〜35%を占め、暖房、換気、照明システムは温帯地域で1日あたり2〜5 kWh/m²を消費します。ヨーロッパの天然ガス価格は2022年以前の平均を約150%上回っており、冬のトマトの利益率を圧迫し、一部の事業者は稼働を停止せざるを得ない状況です。LED改修や可変冷媒流量ヒートポンプは電力使用量を20〜60%削減しますが、これらのアップグレードに必要な資本は日常的なメンテナンス予算と競合します。バイオマスボイラー、地熱ループ、またはコジェネレーションを導入する事業者は、投資家の要求を超える数年間の回収期間に直面することがよくあります。公共料金の変動も先行ヘッジを複雑にしています。固定価格契約は期間が短く、高価であるため、栽培業者はスポット市場の変動にさらされます。低炭素電力への確実なアクセスがなければ、エネルギー集約型施設は炭素価格制度が厳しくなるにつれて収益性が低下するリスクがあります。

3. 制御環境農学における人材不足:

世界中の発展途上市場、特に農村部では、制御環境農学における人材不足が長期的(4年以上)にCAGRに0.8%のマイナス影響を与えると予測されています。

4. プラスチック廃棄物とエンボディドカーボンへの監視:

ヨーロッパ、北米、およびESG(環境・社会・ガバナンス)に焦点を当てた地域では、プラスチック廃棄物とエンボディドカーボンへの監視が中期的(2〜4年)にCAGRに0.5%のマイナス影響を与えると予測されています。

# セグメント分析

設備タイプ別:LED照明が暖房の優位性を崩す

2024年には暖房システムが28%で最大のシェアを維持し、気候制御の普遍的な役割を強調しています。LEDアレイは14.6%のCAGRで最も急速に成長しているセグメントであり、商業用温室市場における照明のシェアは2030年までに56億米ドルを超えると予測されています。可変冷媒流量クーラーとスマートダンパーは、現在、空気の流れを蒸散率に合わせて調整し、廃熱を削減しています。Netafim GrowSphereに代表される灌漑ソフトウェアは、水力データと農学データを統合し、栄養素の投与を自動化しています。構造部品は、20〜30%優れた断熱性を持つ多層ポリカーボネートへと移行していますが、低コストのフィルムは依然として価格に敏感な農場で優位を占めています。制御ダッシュボードは最も急速に成長しているサブセグメントであり、センサー、ポンプ、照明を単一のタブレットビューに統合し、人件費を削減しています。

ハードウェアメーカーは現在、太陽光インバーターに事前に配線されたボイラー、遮光スクリーンと同期したLED、AI作物モデルに供給する施肥ポンプなど、バンドルされたパッケージを販売しています。設備エコシステムは、商業用温室市場への新規参入者の導入リスクを低減する、統合されたプラグアンドプレイキットへと収束しています。

作物タイプ別:大麻の拡大が構成を再形成

2024年には果物と野菜が商業用温室市場の64%を占め、290億米ドル以上の収益を上げています。大麻および特殊作物は15%のCAGRで成長しています。BDSAは、合法大麻の売上が2028年までに580億米ドルに達し、その80%が米国で発生すると予測しています。生産者は、葉物野菜の利益率を数倍上回る卸売価格で高額な設備投資を正当化しています。マイクログリーントレイは14日以内に収穫され、1kgあたり25〜40米ドルを稼ぎ出し、迅速な資金回収を実現しています。育種家は温室所有者と協力して、栽培サイクルを10〜12%短縮するLED最適化された品種を生み出しています。

高価値作物は、精密な飽差(VPD)、HEPAろ過、冗長電源を必要とし、統合されたセキュリティおよびHVACキットの需要を促進しています。垂直育苗ラックは苗の密度を200〜300%増加させ、ベンチレベルでの仕上げは電気代を削減し、商業用温室市場に浸透しているハイブリッド戦略を示しています。

温室タイプ別:ポリカーボネートが優位性を獲得

2024年には、プラスチックフィルム製温室が初期費用が最小限であるため、設置数の57%を占めました。しかし、硬質ポリカーボネートは、その断熱性により暖房需要を最大30%削減できるため、年間11.3%の割合で成長しています。ガラスは、光学的な透明性が価格よりも優先される研究および高級花卉栽培で依然として使用されています。欧州連合による使い捨てPVCの禁止は、栽培業者にIR反射添加剤を含むリサイクル可能な多層フィルムへの切り替えを促しています。地中海性気候では、蒸散水分を再利用する半閉鎖型温室がエネルギーを15〜20%節約し、設計革新におけるヨーロッパのリードを強化しています。

設計革新のトレンドには、蒸散水分を捕捉して流入空気を予備調整し、HVAC負荷を15〜20%削減する半閉鎖型システムが含まれます。Kuboの旗艦施設のようなオランダのCO₂マイナス型ショールームの展開は、再生可能エネルギーとスマートグレージングがいかに組み合わされて正味の炭素収支を達成するかを示しています。サイクロン多発地域では、鉄骨ポリカーボネート製温室が最大180km/hの風速に耐えることができ、東南アジアの沿岸地域での採用が拡大しています。乾燥地域では、二重層の空気膨張式フィルムハウスが蒸発冷却効率を提供しつつ、ガラスの半分のコストで済みます。このように、材料の進歩は気候に適したソリューションのポートフォリオを広げ、商業用温室市場が多様な農業生態学的状況に対応できるようにしています。

エンドユーザー別:商業栽培業者がリーダーシップを強化

商業栽培業者は市場価値の70%を占め、年間12.5%で成長しています。Cox Farmsは一連の買収後、700エーカーを超え、全国チェーン向けに4億5000万ポンド以上の葉物野菜を生産しています。リース契約は、中規模栽培業者を高度なプラットフォームに引き込み、大学は品種発見のための気候室に資金を提供しています。小売園芸センターは、「地元産」のラベルを活用し、プレミアムな観賞植物やパティオ野菜に軸足を移しています。

Greenhouse-as-a-serviceのベンダーは、特注建設のためのバランスシート能力が不足している中堅栽培業者へのアクセスを拡大しています。リース契約は、インフラ、メンテナンス、性能監視をバンドルし、技術的リスクをプロバイダーに移転しながら、予測可能な月額料金を提供します。教育機関は、園芸およびロボット工学における労働力スキルを促進する公共部門の助成金から恩恵を受け、キャンパス農場内にデモンストレーションモジュールを組み込んでいます。一部の垂直統合型温室企業は、農産物、すぐに食べられるサラダ、ブランドのクラムシェルを一つの傘の下でパッケージ化し、下流加工を通じて価値を獲得しています。

技術別:ハイブリッドシステムが水平・垂直農業を橋渡し

2024年には水耕栽培が作付面積の52%を占め、土壌栽培よりも70〜90%少ない水を消費しています。都市の賃料が密度を重視する傾向にあるため、ハイブリッドおよび垂直型は年間18.5%で拡大しています。深層水耕栽培のラグーンは、レタスをNFTレールに移植する前に発芽させ、収穫を早めます。コンピュータービジョンカメラは、栄養ストレスを早期に検出し、収穫量を維持し、肥料を削減します。有機認証の土壌栽培は依然として存在しますが、土壌なし基質が認証を取得するにつれてその地位を失いつつあります。

技術スタッキングが主要な経路であり、栽培業者は、低キャノピー熱獲得のために調整されたLEDアレイと、バイオマス蓄積を予測する機械学習モデルに供給するセンサーネットワークを統合した、潮汐栽培ベンチを組み合わせています。ビジョン分析は、早期の病気の症状を検出し、広範囲の農薬使用を避けるスポット処理を可能にします。

# 地域分析

ヨーロッパ

2024年には、ヨーロッパが商業用温室市場の31%を占めました。オランダの10,000ヘクタールのハイテクガラス温室とスペインの26,000ヘクタールのプラスチックハウス群が、通年供給を支えています。欧州連合のグリーンディール補助金は、バイオマスボイラー、地熱掘削、LEDアップグレードを支援し、高騰するエネルギー価格を緩和しています。モバイルロボットが夜間シフト中に蔓性作物を収穫するなど、自動化は労働力不足に対応しています。

アジア太平洋

アジア太平洋地域は11.6%のCAGRで最も急速に成長している地域です。中国の400万ヘクタールのフットプリントが世界の生産量を支えています。2024年の日本の米不足は、密閉型グリーンファームへの新たな資金提供を促しました。インドはプレイハウスの設備投資の最大50%を補助し、韓国は輸出向けに半閉鎖型イチゴシステムを改良しています。所得が増加し、食品安全への期待が高まる都市部の消費者が、よりクリーンで追跡可能な農産物へと資本を向けています。

北米

北米は持続的な成長を示しています。米国には1億1200万平方フィート以上の野菜温室があり、2017年以来19%増加しています。オンタリオ州のリーミントン地域は、低コストの水力発電と工業用CO₂を活用して中西部の食料品店に供給しています。メキシコは、水効率の良い技術に対する政府の支援を活用し、国内および米国市場向けにネットハウスのトマトを拡大しています。レストランチェーンからのESG(環境・社会・ガバナンス)への誓約は、低走行距離のレタスに対する国内需要をさらに高め、地域における食料安全保障における商業用温室産業の役割を強化しています。

# 競争環境

Richel Group、Gibraltar Industries、Certhon、Logiqs B.V.、Netafimを含む5つの主要企業が、商業用温室市場シェアの合計25%を占めています。Richelはヨーロッパと北アフリカ全域でターンキー複合施設を供給し、Gibraltarの買収は多様な米国ポートフォリオを構築しました。

技術統合が主流の戦略です。照明メーカーはHVAC企業と共同でエネルギーバランスの取れた部屋を開発し、灌漑プロバイダーはポンプにデータゲートウェイを組み込み、作物中心の分析を可能にしています。Argus Control Systemsは、レガシーハードウェアを統合するユニバーサルダッシュボードで栽培業者にサービスを提供し、データ駆動型クライアントを獲得しています。ホワイトスペース参入は、温室の普及率が野菜作付面積の5%未満にとどまる東南アジアと東ヨーロッパをターゲットにしています。

環境指標は、急速に入札資格となりつつあります。小売調達チームは、1キログラムあたりのkWh、CO₂、水の使用量を示すライブダッシュボードを要求しています。これらのフットプリントを認証するベンダーは、複数年の供給契約を締結し、競合他社を締め出しています。したがって、商業用温室市場における競争の物語は、エンジニアリングの専門知識とデータの透明性を融合させています。

商業用温室業界のリーダー

* Richel Group

* Certhon (Denso Corporation)

* Gibraltar Industries (RBI)

* Logiqs B.V.

* Netafim

# 最近の業界動向

* 2025年1月: Costa FarmsはBattlefield Farmsの統合を完了し、バージニア州の栽培業者の温室面積と物流ネットワークを花卉栽培プラットフォームに追加しました。この動きにより、Costaの国内供給フットプリントが深まり、大手小売業者向けのプレミアムおよび観賞用植物の品揃えが拡大しました。

* 2024年5月: Kuboは世界初のCO₂マイナス型ガラスハウスを発表しました。これは2ヘクタールのプロトタイプで、再生可能ヒートポンプループと屋上ソーラーを組み合わせることで、高価値作物の最適な葉温プロファイルを維持しながら、排出する炭素よりも多くの炭素を隔離します。

* 2024年9月: NetafimはGrowSphereを発表しました。これは、水力流量データ、センサー分析、農学モデルを単一のダッシュボードに統合するクラウドネイティブなオペレーティングシステムであり、栽培業者が施肥計画を自動化し、パイロット試験で水使用量を最大25%削減できるようにします。

* 2024年11月: Cox FarmsはGreenhill Produceおよび関連資産を買収した後、制御環境容量が700エーカーを超え、北米最大の温室事業者としての地位を固め、種子調達、エネルギー契約、全国流通における規模の経済を実現しました。

このレポートは、商業用温室市場の詳細な分析を提供しています。市場の定義、調査方法、市場の動向、成長予測、競合状況、そして将来の展望について包括的に記述されています。

1. 調査の前提と市場定義

本調査では、温度、湿度、光、施肥が積極的に管理され、果物、野菜、花、観賞用植物、ハーブ、その他の特殊作物を小売業者、食品サービス業者、加工業者向けに栽培する目的で建設されたガラスまたはプラスチック製の構造物から生じる収益を市場として定義しています。200平方メートル未満の家庭用温室や学術目的の設備は対象外です。

2. 調査方法

調査は、トップダウンとボトムアップのアプローチを組み合わせたハイブリッドフレームワークを採用しています。一次調査では、オランダ、メキシコ、カナダ、中国の商業栽培業者、暖房・換気システムインテグレーター、LEDメーカー、園芸コンサルタントへのインタビューを通じて、設置面積の追加、改修頻度、平均販売価格、補助金の利用状況に関する生きた洞察を得ました。二次調査では、FAO、Eurostat、USDA ERS、UN Comtrade、国際温室栽培者協会などの公開情報源に加え、D&B Hoovers、Questel、Volzaといった有料データベースを活用し、市場シェアや普及率を定量化しました。市場規模の算出と予測は、国別の温室設置面積に地域固有の収量因子と作物構成比を乗じ、加重平均された農場出荷価格で評価する方法を用いています。この結果は、ガラス、空調設備、LEDなどのサプライヤーからのデータで検証・調整されています。予測は、多変量回帰分析と専門家のコンセンサスに基づいて2030年まで行われ、政策やエネルギー価格の変動時には中間的な再計算が実施されます。本レポートの2025年の市場規模は、2024年定数ドルで報告されており、趣味用ユニットを除外し、主要地域間の平均販売価格を正規化することで、二重計上やインフレの影響を低減し、信頼性の高いベースラインを提供しています。

4. 市場概況

本レポートでは、市場の概要に加え、市場の推進要因と阻害要因を詳細に分析しています。

市場の推進要因:

耕作地の減少と都市化の進展、年間を通じた新鮮な農産物への需要、気候変動による天候の不安定さ、LEDおよび気候制御技術の進歩、低フットプリント農産物に対するカーボンクレジットの収益化、そして「Greenhouse-as-a-Service」のようなリースモデルの登場が市場を牽引しています。

市場の阻害要因:

高い初期設備投資、照明やHVAC(冷暖房空調)にかかるエネルギーコストの上昇、管理環境農学における人材不足、プラスチック廃棄物や製品に含まれる炭素排出量への監視強化が市場の成長を抑制する要因となっています。

さらに、規制環境、技術的展望、およびポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)についても言及されています。

5. 市場規模と成長予測

市場は、設備タイプ別(暖房システム、冷却・換気システム、LED栽培照明、灌漑・施肥、制御・自動化ソフトウェア、構造部品など)、作物タイプ別(果物・野菜、花・観賞用植物、ハーブ・マイクログリーン、大麻・特殊作物など)、温室タイプ別(ガラス温室、プラスチックフィルム温室、硬質ポリカーボネート温室)、技術別(水耕栽培、非水耕栽培、ハイブリッド・垂直統合)、エンドユーザー別(商業栽培業者、研究・教育機関、小売園芸センター・苗床)、および地域別に詳細に分析されています。

6. 競合状況

市場集中度、戦略的動向、市場シェア分析が含まれており、Richel Group、Certhon、Gibraltar Industries (RBI)など、主要企業のプロファイルが提供されています。

主要な質問への回答(レポートの主な調査結果):

* 市場規模: 商業用温室市場は、2025年の467億米ドルから2030年には685億米ドルに達すると予測されています。

* 最も速い成長地域: アジア太平洋地域は、中国の広大な保護栽培基盤と地域の食料安全保障政策に牽引され、2030年までに年平均成長率(CAGR)11.6%で最も速く成長すると見込まれています。

* ポリカーボネート温室の人気: 多層ポリカーボネートパネルは、単層フィルムに比べて20~30%優れた断熱性を提供し、寒冷地や風の強い地域での暖房コストを削減できるため、高い購入価格を相殺し、人気を集めています。

* 大麻市場の機会: 大麻および特殊作物は、合法化の広がりとプレミアム価格の維持により、CAGR 15%で最も急速に成長している分野です。

* 主要な設備セグメント: 暖房システムが28%で最大のシェアを占めていますが、LED栽培照明はCAGR 14.6%で最も急速に成長しているカテゴリーです。

* エネルギーコスト削減策: バイオマスボイラー、地熱ループ、高効率ヒートポンプ、フルLED照明の導入により、エネルギー使用量を20~60%削減でき、燃料市場の変動にもかかわらず光熱費を安定させることが可能です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 耕作地の減少と都市の拡大

- 4.2.2 年間を通じた新鮮な農産物の需要

- 4.2.3 気候変動による天候の不安定さ

- 4.2.4 LEDおよび気候制御技術の進歩

- 4.2.5 低フットプリント農産物のための炭素クレジット収益化

- 4.2.6 温室サービスとしてのリースモデル

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資

- 4.3.2 照明およびHVACのエネルギーコスト上昇

- 4.3.3 環境制御型農業における人材不足

- 4.3.4 プラスチック廃棄物とエンボディードカーボンへの監視

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 設備タイプ別

- 5.1.1 暖房システム

- 5.1.2 冷房および換気システム

- 5.1.3 LED育成照明

- 5.1.4 灌漑および施肥

- 5.1.5 制御および自動化ソフトウェア

- 5.1.6 構造部品(ガラス、フレーム)

-

5.2 作物タイプ別

- 5.2.1 果物および野菜

- 5.2.2 花卉および観賞植物

- 5.2.3 ハーブおよびマイクログリーン

- 5.2.4 大麻および特殊作物

-

5.3 温室タイプ別

- 5.3.1 ガラス温室

- 5.3.2 プラスチックフィルム温室

- 5.3.3 硬質ポリカーボネート温室

-

5.4 技術別

- 5.4.1 水耕栽培

- 5.4.2 非水耕栽培(土壌/培地)

- 5.4.3 ハイブリッドおよび垂直統合

-

5.5 エンドユーザー別

- 5.5.1 商業栽培者

- 5.5.2 研究および教育機関

- 5.5.3 小売園芸センターおよび苗床

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 ロシア

- 5.6.3.6 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 エジプト

- 5.6.6.3 ケニア

- 5.6.6.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 リシェルグループ

- 6.4.2 セルトン

- 6.4.3 ジブラルタル・インダストリーズ (RBI)

- 6.4.4 ロジックス B.V.

- 6.4.5 アグラテック・インク

- 6.4.6 ヴァン・ウィンガーデン・グリーンハウス・カンパニー

- 6.4.7 テキサス・グリーンハウス・カンパニー

- 6.4.8 アルノワ・インダストリーズ

- 6.4.9 ケレス・グリーンハウス・ソリューションズ

- 6.4.10 ネタフィム

- 6.4.11 ヴァン・デル・フーフェン園芸プロジェクト

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商業用温室とは、商業目的で野菜、果物、花卉、苗物などを効率的かつ安定的に生産するために設計された施設でございます。露地栽培では気候や季節に左右される作物の生育環境を、人工的に最適に制御することで、生産性の向上、品質の安定化、周年栽培の実現を目指します。温度、湿度、光量、二酸化炭素濃度、養水分などを高度に管理し、作物の潜在能力を最大限に引き出すことが可能となります。これにより、消費者の皆様へ高品質な農産物を安定的に供給し、農業経営の収益性を高める重要な役割を担っております。

商業用温室には、その構造や使用される資材、栽培システムによって様々な種類がございます。まず、構造資材による分類では、高い光透過率と耐久性、優れた保温性を持つ「ガラス温室」が挙げられます。初期投資は高額ですが、長期的な運用に適しており、特に高付加価値作物の栽培に用いられます。次に、初期費用を抑えられ、施工が比較的容易な「プラスチックフィルム温室」がございます。多層フィルムやPOフィルムなど、機能性の高いフィルムの登場により、保温性や耐久性も向上しております。また、ガラスとフィルムの中間的な特性を持つ「ポリカーボネート温室」もございます。断熱性や耐衝撃性に優れ、近年注目を集めております。栽培システムによる分類では、伝統的な「土耕栽培」に加え、土を使わずに養液で栽培する「水耕栽培」や「養液栽培」が普及しております。これらは養分管理が容易で、病害虫のリスクを低減できる利点がございます。さらに、イチゴなどで一般的な「高設栽培」は、作業性の向上に寄与します。制御レベルでは、基本的な温度管理を行う簡易なものから、光、温度、湿度、CO2、養液などを統合的に高度制御する「環境制御型温室」まで多岐にわたります。

商業用温室の用途は非常に広範でございます。最も一般的なのは、トマト、キュウリ、パプリカ、レタス、イチゴなどの野菜や果物の栽培です。これらの作物を周年供給したり、特定の時期に高品質なものを出荷したりすることで、市場競争力を高めます。また、カーネーション、バラ、ランなどの花卉栽培においても、品質の安定化や出荷時期の調整に不可欠です。野菜や花の苗物生産においても、病害虫フリーで均一な苗を安定的に供給するために温室が活用されます。さらに、新品種の開発や栽培技術の研究を行うための研究開発施設、特定の成分を持つ薬用植物の安定生産、あるいは特定の環境を必要とする観葉植物の栽培など、多岐にわたる分野でその価値を発揮しております。

商業用温室の生産性を最大化するためには、様々な関連技術が導入されております。最も重要なのは「環境制御システム」で、温度、湿度、CO2濃度、日射量、土壌水分、養液のEC・pHなどをリアルタイムで計測するセンサー技術が基盤となります。これらのデータに基づき、天窓や側窓、ファンによる自動換気システム、ヒートポンプやボイラーによる暖房・冷房システム、自動開閉式の遮光・保温カーテン、CO2施用装置、そして養液混合器と点滴チューブを組み合わせた灌水・施肥システムなどが連携して作動します。また、日照不足を補うための「光源技術」として、特定の波長で効率的に光合成を促進するLED照明や、高圧ナトリウムランプが用いられます。近年では「IoT」や「AI」の活用が進み、センサーで収集したビッグデータをAIが解析し、生育予測や病害虫診断、最適な環境制御の提案を行うことで、生産者の経験や勘に頼らない精密農業が実現されつつあります。さらに、「ロボット技術」も導入され、収穫、運搬、薬剤散布などの作業の自動化が進んでおります。エネルギーコスト削減のため、太陽光発電、地熱利用、バイオマスボイラーなどの「再生可能エネルギー」の導入も積極的に行われております。病害虫管理においては、IPM(総合的病害虫管理)の概念に基づき、天敵利用やUV-B照射など、化学農薬の使用を極力抑える技術が開発されております。

商業用温室を取り巻く市場背景は、国内外で大きな変化を見せております。世界的な人口増加と異常気象の頻発により、食料安全保障の重要性が高まり、安定的な食料供給へのニーズが拡大しております。消費者の間では、高品質で安全・安心な農産物への志向が強まっており、周年供給が可能な温室栽培の価値が高まっております。一方で、初期投資の高さや、電気代、燃料費などのランニングコスト、そして専門知識を持つ人材の不足が課題として挙げられます。特にエネルギー価格の変動は、温室経営に大きな影響を与えます。このような状況の中、スマート農業やアグリテックの進展が市場を牽引しており、IoTやAIを活用した大規模化・工場化が進んでおります。また、都市近郊での温室建設により、地産地消を促進し、輸送コストや環境負荷の低減を図る動きも活発化しております。環境負荷低減への意識の高まりから、省エネルギー化や水資源の有効利用、化学農薬の使用削減といった持続可能な農業への取り組みも加速しております。

商業用温室の将来展望は、さらなる技術革新と持続可能性の追求が鍵となります。AIによる完全自動制御や自律型温室の実現は、生産者の負担を軽減し、生産効率を飛躍的に向上させるでしょう。ロボット技術の進化により、収穫から選果、梱包までの一連の作業が自動化され、人手不足の解消に貢献すると期待されます。持続可能性の観点からは、再生可能エネルギーの導入がさらに拡大し、温室のエネルギー自給率を高める動きが加速するでしょう。水や肥料の循環利用システムが高度化し、ゼロエミッション化を目指す取り組みも進むと考えられます。また、薬用植物や機能性食品原料、さらには宇宙農業への応用研究など、多様な作物への温室栽培技術の応用が期待されます。ビッグデータ解析による生産性・品質の最大化、ブロックチェーン技術によるトレーサビリティの確保など、データ駆動型農業の進化も不可欠です。これらの技術革新は、食料問題の解決に貢献し、日本の温室技術がグローバル市場でさらに存在感を高める可能性を秘めております。