商用ヘリコプター市場の規模・シェア分析:成長トレンドと予測 (2025年~2030年)

商用ヘリコプター市場レポートは、最大離陸重量(軽ヘリコプター、中型ヘリコプター、重ヘリコプター)、エンジン数(単発エンジン、双発エンジン)、ローターシステムタイプ(シングルメインローター、タンデムローターなど)、用途(オフショア石油・ガス、観光など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

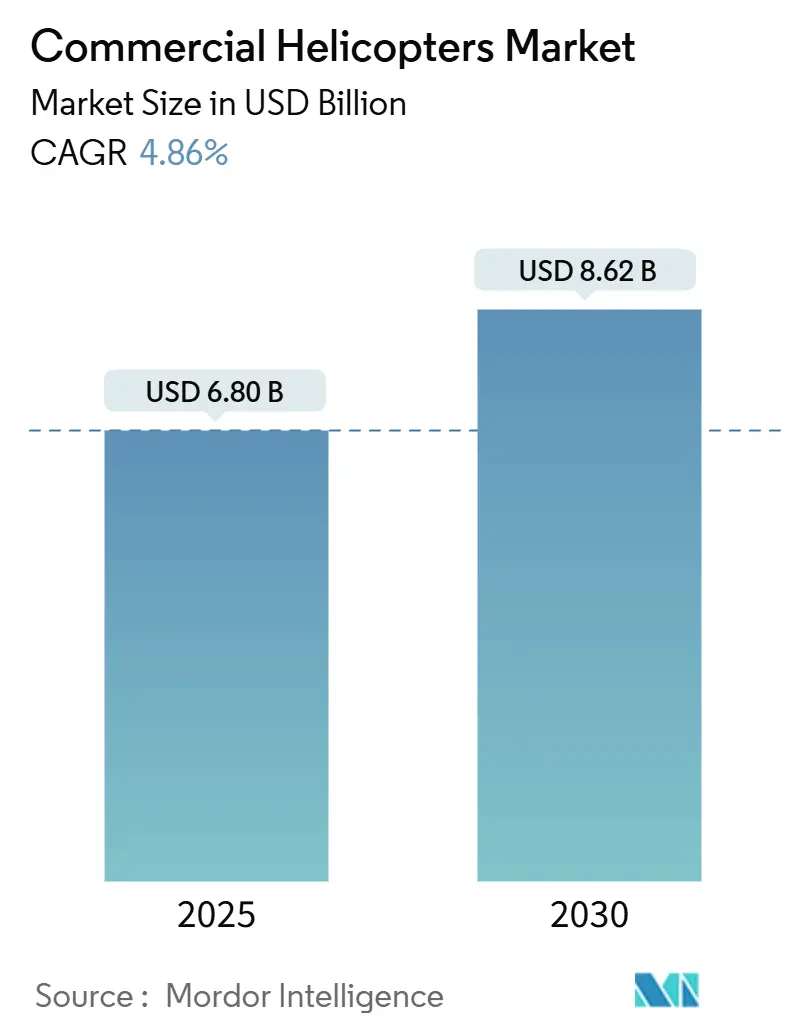

商用ヘリコプター市場は、2025年には68億米ドルと推定され、2030年までに86.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.86%です。この市場の拡大は、事業者がより厳格な安全性および排出ガス規制に対応するために機材を近代化していることから、経済的な逆風にも耐えうるセクターの能力を示しています。市場の主要な収益牽引要因としては、洋上風力発電所の建設拡大、救急医療サービス(HEMS)契約の増加、交通渋滞の激しい都市におけるVIP需要の持続が挙げられます。一方で、パイロット不足や燃料価格の変動はコスト圧力を生み出す可能性がありますが、製造業者は燃料効率の高い設計やハイブリッド電動デモンストレーターの開発によってこれに対抗しています。全体として、技術の融合と公共部門のアウトソーシングの増加が、商用ヘリコプター市場がサービスを提供するすべての主要地域で長期的な需要を強化すると予想されています。

主要な市場動向と洞察

市場を牽引する要因:

1. 洋上風力発電所の急速な拡大がミッション範囲を広げる: 欧州、北米、および新興アジア市場における洋上風力目標は、従来の石油・ガス回廊を超えた飛行需要を生み出しています。事業者は、より長いセクター長と厳しい海況が中・大型双発ヘリコプターに有利であると指摘しており、Verticon 2025では約3億7000万ユーロ相当の新規受注がありました。洋上風力ヘリコプターの機材は2030年までに5倍になると予測されており、IFR(計器飛行方式)対応のAW139、AW169、H145モデルの調達を促進しています。この要因はCAGR予測に+1.2%の影響を与え、中期的(2~4年)な影響が見込まれます。

2. HEMS(ヘリコプター救急医療サービス)のアウトソーシングが専用の双発機への移行を促す: 公衆衛生機関は、24時間体制のHEMSを民間事業者に委託する傾向を強めており、この傾向は北米と西欧で最も顕著です。平均直接運用コストが1飛行時間あたり約2,488ユーロであるため、燃料効率が高く、迅速な役割変更が可能な機体が好まれています。エアバスは、患者用ストレッチャーに対応する拡大されたキャビンを備えた新型H140軽双発機で既に74件の受注を確保しています。この要因はCAGR予測に+1.5%の影響を与え、中期的(2~4年)な影響が見込まれます。

3.

本レポートは、世界の商業ヘリコプター市場に関する包括的な分析を提供しており、市場の概要、推進要因、抑制要因、セグメンテーション、競争環境、および将来の展望を詳細に解説しています。

1. 市場の定義と調査範囲

本調査における世界の商業ヘリコプター市場は、旅客輸送、洋上ロジスティクス、救急医療サービス(HEMS)、航空作業(ユーティリティ、測量、貨物)、観光、法執行、捜索救助ミッション向けに新規納入される民間回転翼機の年間価値として定義されています。価値はメーカーの移転価格(米ドル建て)で捕捉され、軍事契約は含まれず、サービス開始後のサポートは除外されます。中古販売、軍用回転翼機、アフターマーケットMRO(メンテナンス、修理、オーバーホール)収益、およびeVTOL(電動垂直離着陸機)プロトタイプは本調査の対象外です。

2. エグゼクティブサマリーと主要な市場動向

2025年の商業ヘリコプター市場規模は68億米ドルと推定されており、2030年までに86.2億米ドルに達すると予測されています。特にヘリコプター救急医療サービス(HEMS)セグメントは、2030年までに年平均成長率(CAGR)8.79%と最も急速な成長が見込まれています。双発ヘリコプターは、洋上および都市部での飛行における安全規制の厳格化や、保険会社による冗長性への選好から、需要が高まっています。将来のヘリコプターフリートを形成する主要技術としては、ハイブリッド電気推進、持続可能な航空燃料(SAF)互換性、高度なヘルスモニタリングシステム、ティルトローター構成が挙げられます。地域別では、アジア太平洋地域が最も急速なフリート拡大を牽引し、中国、インド、オーストラリアにおけるインフラ成長、医療投資、洋上探査を背景に、2030年までに7.20%のCAGRが予測されています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 洋上風力発電所の急速な拡大: 再生可能エネルギーへの移行に伴い、洋上風力発電所の建設と保守が増加しており、これに伴う人員輸送や資材運搬にヘリコプターの需要が高まっています。

* HEMSのアウトソーシング化: 救急医療サービスの効率化と専門化が進む中で、HEMSのアウトソーシングが増加し、専用の双発機への需要がシフトしています。

* 老朽化した機材の近代化: 世界的に老朽化したヘリコプターフリートの更新需要が高まっており、最新技術を搭載した新型機への置き換えが進んでいます。

* VIPおよびチャーター飛行の需要増加: 混雑した都市部において、富裕層やビジネス目的でのVIPおよびチャーター飛行の需要が拡大しています。

* 気候変動に起因する山火事の増加: 世界的な気候変動により山火事の発生頻度と規模が増加しており、空中消火活動のためのヘリコプター契約が増加しています。

* 新技術の商業化: ハイブリッド電気推進、SAF対応、ティルトローター技術などの革新的な技術が商業化されつつあり、市場に新たな機会をもたらしています。

4. 市場の抑制要因

一方で、市場の成長を阻害する要因も存在します。

* 運用コストのインフレ: 燃料費、メンテナンス費、保険料などの運用コストの上昇が、事業者の利益率を圧迫しています。

* パイロット供給の制約: 熟練したヘリコプターパイロットの不足が深刻化しており、これが機材の稼働率を制限する要因となっています。

* 厳格化する騒音・排出ガス認証基準: 世界的に環境規制が強化されており、ヘリコプターの騒音や排出ガスに関する認証基準が厳しくなっています。

* eVTOLおよび長距離ドローンによる代替リスク: 軽ヘリコプターセグメントにおいて、eVTOLや長距離ドローンが代替手段として台頭するリスクがあります。

5. 市場のセグメンテーション

市場は以下の主要な基準でセグメント化されています。

* 最大離陸重量別: 軽ヘリコプター、中ヘリコプター、重ヘリコプター

* エンジン数別: 単発、双発

* ローターシステムタイプ別: シングルメインローター、タンデムローター、同軸ローター、ティルトローター

* 最終用途別: 洋上石油・ガス、救急医療サービス(HEMS)、企業・VIPチャーター、捜索救助・消火、航空作業(ユーティリティ、測量、貨物)、観光

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、フランス、ドイツ、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、南米(ブラジル、その他南米)、中東・アフリカ(中東:サウジアラビア、アラブ首長国連邦、その他中東/アフリカ:南アフリカ、その他アフリカ)

6. 競争環境

市場の競争環境は、Airbus SE、Bell Textron Inc.、Lockheed Martin Corporation、Leonardo S.p.A.、Russian Helicopters (Rostec)といった主要企業によって形成されています。その他、Robinson Helicopter Company、MD Helicopters, LLC、Enstrom Helicopter Corp.、Schweizer、Kaman Corporation、Kawasaki Heavy Industries, Ltd.、Aviation Industry Corporation of China, Ltd.、Korea Aerospace Industries, Ltd.、Erickson Incorporated、Helicopteres Guimbal S.A.S.なども重要なプレイヤーとして市場に貢献しています。本レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業の詳細なプロファイル(グローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

7. 調査方法論の信頼性

本レポートの調査方法論は、一次調査とデスク調査を組み合わせた堅牢なアプローチを採用しています。一次調査では、ヘリコプターリース会社、HEMS事業者、洋上フライトプランナー、民間航空規制当局へのインタビューを通じて、価格実現、稼働時間、将来の受注意図などの情報を収集し、デスク調査の結果を検証しています。デスク調査では、FAA、EASA、ICAO、UN Comtradeデータベースなどの公開データ、OEMの年次報告書、国際ヘリコプター安全財団の納入情報、IEA、WHO、UNWTOからのマクロ経済データなどを活用しています。市場規模の算出と予測は、トップダウンとボトムアップのハイブリッドモデルに基づいており、フリートの年齢構成、洋上リグ数、HEMSミッションの成長、観光客の流れ、SAF導入時期などの主要なインプットが考慮されています。予測はARIMAモデルとシナリオ分析を組み合わせ、通貨変動や規制ショックに対応するための専門家コンセンサスによるストレステストが行われています。Mordor Intelligenceのモデルは、明確に限定された範囲、相互検証された入力、年次更新サイクルに基づいており、意思決定者に対して再現可能な手順で各数値を追跡できる、信頼性の高いベースラインを提供しています。

本レポートは、商業ヘリコプター市場の現状と将来の展望を包括的に理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 洋上風力発電所の急速な拡大がミッション範囲を広げる

- 4.2.2 外部委託されたHEMSがフリートを専用の双発機へと移行させる

- 4.2.3 近代化の波が高齢化したフリートに対応

- 4.2.4 混雑した都市でVIPおよびチャーター便の利用が増加

- 4.2.5 気候変動による山火事の増加が空中消火契約を後押し

- 4.2.6 ハイブリッド電気、SAF対応、ティルトローター技術の商業化

-

4.3 市場の阻害要因

- 4.3.1 運用コストのインフレが利益を圧迫

- 4.3.2 パイロット供給の制約が稼働率を制限

- 4.3.3 世界的な騒音および排出ガス認証のハードルが厳格化

- 4.3.4 軽量セグメントにおけるeVTOLおよび長距離ドローンによる代替リスク

- 4.4 バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 買い手/消費者の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 最大離陸重量別

- 5.1.1 軽ヘリコプター

- 5.1.2 中型ヘリコプター

- 5.1.3 重ヘリコプター

-

5.2 エンジン数別

- 5.2.1 単発エンジン

- 5.2.2 双発エンジン

-

5.3 ローターシステムタイプ別

- 5.3.1 シングルメインローター

- 5.3.2 タンデムローター

- 5.3.3 同軸ローター

- 5.3.4 ティルトローター

-

5.4 最終用途別

- 5.4.1 オフショア石油・ガス

- 5.4.2 救急医療サービス (HEMS)

- 5.4.3 法人・VIPチャーター

- 5.4.4 捜索救助・消防

- 5.4.5 航空作業 (ユーティリティ、測量、貨物)

- 5.4.6 観光

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Airbus SE

- 6.4.2 Bell Textron Inc.

- 6.4.3 Lockheed Martin Corporation

- 6.4.4 Leonardo S.p.A.

- 6.4.5 Russian Helicopters (Rostec)

- 6.4.6 Robinson Helicopter Company

- 6.4.7 MD Helicopters, LLC

- 6.4.8 Enstrom Helicopter Corp.

- 6.4.9 Schweizer

- 6.4.10 Kaman Corporation

- 6.4.11 Kawasaki Heavy Industries, Ltd.

- 6.4.12 Aviation Industry Corporation of China, Ltd.

- 6.4.13 Korea Aerospace Industries, Ltd.

- 6.4.14 Erickson Incorporated

- 6.4.15 Helicopteres Guimbal S.A.S

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商用ヘリコプターとは、軍事目的や個人のレクリエーション目的ではなく、営利活動や公共サービスのために運用されるヘリコプター全般を指します。その最大の特徴は、固定翼機では不可能な垂直離着陸能力とホバリング(空中停止)能力にあり、これにより滑走路を必要とせず、狭い場所や不整地、洋上など、多様な環境での運用が可能となります。この汎用性の高さから、旅客輸送、貨物輸送、医療、報道、測量、建設、災害救助といった多岐にわたる分野で不可欠な存在となっています。

商用ヘリコプターは、その用途や規模によって様々な種類に分類されます。用途別では、VIP輸送や観光遊覧、定期便などに用いられる「旅客輸送用」、建設資材や電力設備などの重量物運搬、僻地への物資輸送を行う「貨物輸送用」、ドクターヘリや救急搬送に特化した「医療用」、報道取材や警察・消防の監視活動に使われる「報道・監視用」、送電線巡視や農薬散布、洋上油田支援などを行う「産業用」、そして災害時の捜索救助や物資輸送を担う「災害救助用」などがあります。機体規模では、1~4人乗りの小型機から、5~15人乗りの中型機、15人以上が搭乗可能な大型機まで存在し、それぞれが特定のミッションに適した設計がなされています。また、エンジンの数によっても分類され、経済性に優れる単発機と、高い安全性から洋上飛行や夜間飛行、医療用途で多く用いられる双発機があります。

商用ヘリコプターの用途は非常に広範です。旅客輸送では、ビジネスジェットのように時間を節約したいVIPの移動手段として、あるいは景勝地を巡る観光遊覧飛行に利用されます。離島や山間部への定期便として、地域住民の生活を支える役割も果たしています。貨物輸送においては、高層ビルの建設現場への資材運搬や、送電線建設における鉄塔部材の運搬など、地上からのアクセスが困難な場所への重量物輸送に威力を発揮します。医療分野では、ドクターヘリとして事故現場や僻地へ医師を迅速に派遣し、患者を専門病院へ搬送することで救命率の向上に貢献しています。報道機関は、事件・事故現場や災害状況の空撮取材にヘリコプターを活用し、警察や消防は上空からの監視やパトロールに利用しています。産業分野では、広大な送電線やパイプラインの巡視点検、精密な測量、農薬散布、森林火災の消火活動など、多岐にわたる業務で活躍しています。さらに、災害時には孤立した地域への物資輸送、被災者の救助、被害状況の把握など、その機動性を活かした重要な役割を担っています。

商用ヘリコプターの運用を支える技術は日々進化しています。アビオニクス分野では、従来の計器類をデジタル表示に統合した「グラスコックピット」が主流となり、視認性と操作性が向上しています。GPS/GNSSによる精密な航法システムや、操縦士の負担を軽減し安全性を高める「自動操縦システム」、悪天候を回避するための「気象レーダー」なども不可欠です。エンジン技術では、燃費効率の向上と排ガス低減が進み、デジタル制御によってエンジンの性能を最適化するFADEC(Full Authority Digital Engine Control)が普及しています。機体構造には、軽量で強度が高く、振動や騒音を低減する「複合材料」が多用され、耐衝撃性設計も強化されています。ローター技術では、騒音を大幅に低減する「フェネストロン」や「ブルーエッジ」といったブレード設計、そして快適性を高める「振動抑制システム」が開発されています。安全性向上技術としては、空中衝突を防止するTCAS(Traffic Collision Avoidance System)や、地上衝突を警告するHTAWS(Helicopter Terrain Awareness and Warning System)などが搭載され、フライトレコーダーやコックピットボイスレコーダーによる運航記録も義務付けられています。

商用ヘリコプターの市場は、世界的に安定した需要があるものの、景気変動や原油価格、地域紛争などの影響を受けやすい特性を持っています。主要なメーカーとしては、エアバス・ヘリコプターズ、レオナルド(アグスタウェストランド)、ベル・テキストロン、シコルスキー(ロッキード・マーティン傘下)、ロビンソン・ヘリコプター・カンパニーなどが挙げられます。地域別に見ると、北米では警察、EMS(救急医療サービス)、洋上油田支援が主要な需要を牽引し、欧州でもEMSやVIP輸送、洋上支援が活発です。アジア地域では、経済成長に伴うインフラ整備、災害対策の強化、そして富裕層の増加によるVIP輸送や観光需要の拡大が見込まれています。市場のトレンドとしては、安全性と信頼性のさらなる向上への要求が強く、環境規制への対応として騒音や排ガス低減技術の開発が進んでいます。また、多用途性とコスト効率の追求も重要な要素であり、新機体の導入だけでなく、中古機市場も活発に取引されています。

将来の商用ヘリコプターは、革新的な技術によって大きく変貌を遂げると予測されています。最も注目されているのは「電動化・ハイブリッド化」であり、特にeVTOL(electric Vertical Take-Off and Landing)機は、都市内移動やエアタクシーとしての可能性を秘めています。これにより、騒音や排ガス問題の解決、運用コストの削減が期待されます。また、「自律飛行技術」の進化も目覚ましく、AIを活用した自動操縦や遠隔操縦が可能になることで、パイロット不足問題への対応や、危険なミッションでの活用が期待されています。新素材や新設計の導入により、さらなる軽量化、燃費向上、性能向上が図られるでしょう。用途の面では、ドローンとの連携による物流分野での活用や、スマートシティ構想における都市交通インフラの一部としての役割が拡大する可能性があります。しかし、これらの進化には課題も伴います。eVTOLや自律飛行に関する法規制の整備、離着陸場や充電設備といったインフラの整備、そしてコスト削減と安全性確保の両立が求められます。さらに、騒音や安全性への懸念といった社会受容性の向上も、今後の普及に向けた重要な課題となるでしょう。商用ヘリコプターは、これからも社会の多様なニーズに応えながら、その姿を変え、進化し続けることでしょう。