商業用照明制御市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

商業照明制御市場レポートは、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、通信プロトコル(有線、および無線)、設置タイプ(新築、および改修)、建物用途(オフィス、小売店、ホスピタリティ・レジャーなど)、制御方式(スタンドアロン制御、およびネットワーク照明制御システム)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

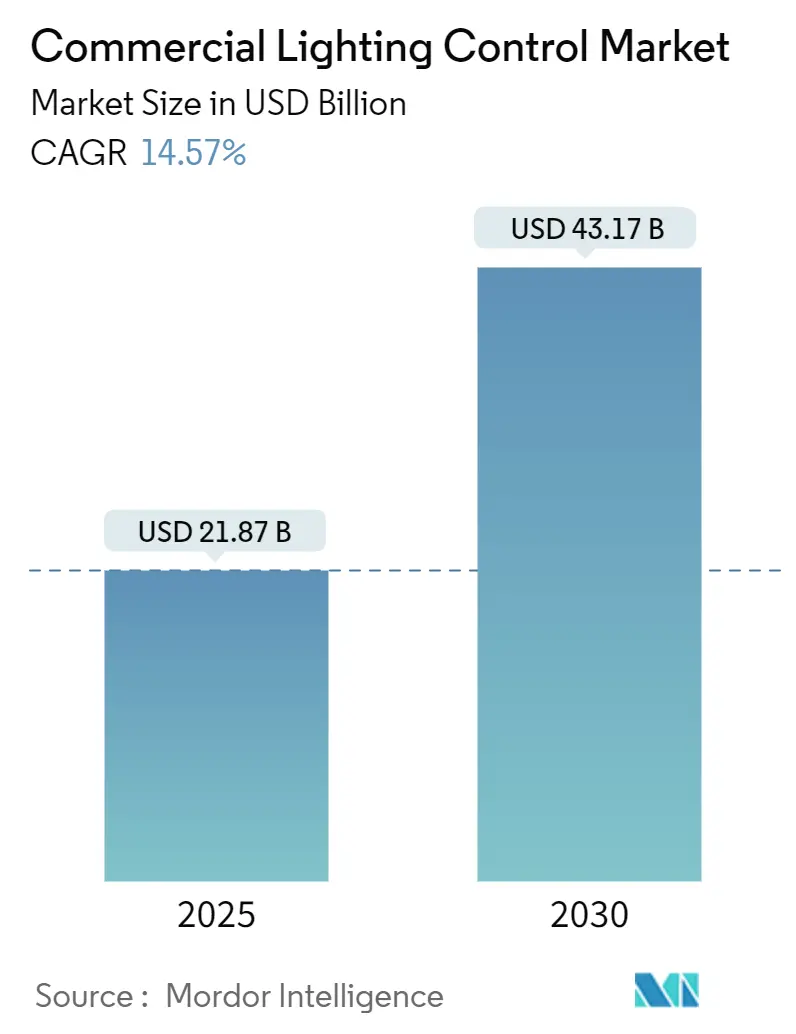

商用照明制御市場は、2025年には218.7億米ドル、2030年には431.7億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)14.57%で成長する見込みです。この成長は、エネルギー効率の高い建物に対する規制圧力、企業のネットゼロ排出目標へのコミットメント、および商業用不動産の急速なデジタル化によって推進されています。特に、Power-over-Ethernet(PoE)ケーブルの導入は設置の障壁を低減し、人件費を削減しています。また、照明と在室状況分析を統合したネットワークシステムは、空間利用に関する詳細なデータを提供し、市場の需要をさらに高めています。アジア太平洋地域は、現在の導入において主導的な役割を果たしており、老朽化したオフィスをネットゼロ資産に転換する大規模な改修プロジェクトに支えられ、最も急速に成長している地域でもあります。半導体不足の緩和はハードウェア供給に好影響を与えていますが、プロトコルの断片化は依然として統合コストを増加させ、一部のプロジェクトの進行を遅らせる要因となっています。

市場規模と成長予測

本レポートの調査期間は2019年から2030年です。市場規模は2025年に218.7億米ドル、2030年には431.7億米ドルに達すると予測されており、2025年から2030年までのCAGRは14.57%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度と評価されています。

主要な市場推進要因

商用照明制御市場の成長を牽引する主な要因は以下の通りです。

* 義務的な建物エネルギーコードの強化: 2024年の国際エネルギー保全コード(IECC)では、ほとんどの改修工事において連続調光および昼光応答型制御が義務付けられており、小規模プロジェクトでもネットワークソリューションの採用が求められています。これにより、ベースライン改修と比較して30~40%のエネルギー削減が実現されています。

* 企業のネットゼロオフィス改修: シドニーなどの主要都市では、今後5年以内にネットゼロオフィスが79%不足すると予測されており、既存のビルを改修する動きが加速しています。高度な照明制御は迅速な投資回収を可能にし、スマートビルディングへのアップグレードの基盤となります。これにより、運用コストが16.9%削減され、賃料が最大31%上昇する可能性があります。

* Power-over-Ethernet(PoE)インフラの普及: IEEE 802.3bt規格により最大90Wの電力が供給可能となり、PoE対応の照明器具、センサー、スイッチが1本のケーブルで電力とデータを共有できるようになりました。これにより、ライン電圧配線と比較して設置の複雑さが約50%削減され、ケーブルコストの削減とスペース再構成サイクルの短縮が実現されています。

* 照明制御と在室状況分析の融合: 照明ネットワークには環境センサーや在室センサーが組み込まれることが増え、ビル分析プラットフォームにデータを提供することで、レイアウトやメンテナンススケジュールの最適化が可能になります。ヘルスケア分野では、リアルタイムの在室状況に応じた照明レベルの動的な調整が患者の休息と看護効率を向上させ、小売業では交通ヒートマップを活用した通路照明の最適化により、買い物客のエンゲージメントが12~15%向上する事例が見られます。

* ヒューマンセントリックライティングの需要: ハイブリッドワーク環境において、人間の生体リズムに合わせた照明が従業員の生産性向上(6%)と創造性向上(15%)に寄与することが検証されており、先進国市場で需要が高まっています。

* 公共事業によるインセンティブプログラム: 北米や北欧諸国では、公共事業が資金提供するインセンティブプログラムが、ネットワーク型システムを含む高度な照明制御の導入を促進しています。

主要な市場抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* プロトコル間の相互運用性の課題: 多数の地域的または独自のプロトコルが依然として存在するため、メーカーはマルチスタックファームウェアを維持する必要があり、設計コストが増加しています。ANSI/NEMA C137.10やMatterイニシアチブが調和を目指していますが、採用は部分的であり、ビル管理者は統合リスクに直面し、アップグレードの遅延や単一ベンダーへのロックインを余儀なくされることがあります。

* コミッショニング技術者不足: 高度なシステムにはネットワーキングとセンサー校正に熟練した専門家が必要ですが、中東およびアフリカ地域では適切なトレーニング体制が不足しています。これにより、請負業者はコミッショニングの不確実性をヘッジするために30~40%の追加費用を請求することがあり、プロジェクトのROIを長期化させています。

* ワイヤレスバックボーンにおけるサイバーセキュリティリスク: ワイヤレスネットワークの普及に伴い、サイバーセキュリティリスクが増大しており、特に北米や欧州で懸念されています。

* インフレによる設備投資の遅延: 南米やその他の新興市場では、インフレが中小企業の改修プロジェクトにおける設備投資の遅延を引き起こしています。

セグメント別分析

* コンポーネント別: 2024年にはハードウェアが商用照明制御市場の総収益の62%(136億米ドル)を占めました。しかし、サービスは14.8%のCAGRで最も高い成長を示しており、専門家によるコミッショニングが機器による省エネ効果に加えて15~20%の追加的なエネルギー削減をもたらすことが認識されています。ソフトウェアプラットフォームは、リモート診断やAIベースの故障検出機能を追加し、ベンダーの経常収益を押し上げています。Signifyのようなベンダーは、すでに売上の30%をコネクテッド製品から得ており、ハードウェアマージンからデータ駆動型サービスへの転換を示しています。

* 通信プロトコル別: 2024年には有線DALIネットワークが商用照明制御市場の58%を占めました。しかし、ワイヤレス出荷は15.2%のCAGRで成長しており、改修プロジェクトの経済性やBluetooth Mesh、Zigbee、Threadなどのエコシステムの進化に牽引されています。PoEはデータと低電圧電力を組み合わせることで、従来の配線カテゴリの境界を曖昧にし、信頼性を維持しつつトポロジーを簡素化しています。

* 設置タイプ別: 2024年の収益の45%を改修活動が占めていますが、新築よりも速いペースで成長しています。これは、コード駆動型の照明器具交換が制御システムのアップグレードを誘発するためです。改修プロジェクトは18~24ヶ月の投資回収期間と改善された179D税控除の恩恵を受けています。一方、新築プロジェクトでは、特にキャンパスやデータセンターの建設において、最初から集中型ネットワークが指定される傾向があります。

* 建物タイプ別: 2024年にはオフィスビルが収益の34%を占めましたが、ホテルやレジャー施設は16.3%のCAGRで成長しています。これらの施設では、ゲストの快適性を高めつつエネルギー予算を削減するために、色調調整可能な照明器具やシーンプリセットが導入されています。小売チェーンは照明と買い物客分析を組み合わせ、リアルタイムで商品配置を最適化しています。ヘルスケア施設では、回復を助け看護師の覚醒度を維持するために、生体リズムをサポートする照明が求められています。

* 制御戦略別: ネットワーク型ソリューションがすでに収益の67%を占めており、エンタープライズクラウドアーキテクチャは17.5%のCAGRを記録しています。AIモジュールは在室状況を予測し、明るさを調整することで、HVACとシームレスに統合され、全体的なデマンドレスポンスを実現します。スタンドアロンセンサーは予算重視の改修で依然として利用されていますが、ゲートウェイコストの低下とコミッショニングの容易さにより、部屋レベルのネットワークへの移行が進んでいます。

地域別分析

* アジア太平洋地域は、2024年に世界の収益の34%を占め、2030年までに18.1%のCAGRで成長すると予測されています。急速な都市化と認定されたネットゼロオフィスの不足が、照明制御を最初の資本効率の良い介入策とする積極的な改修を推進しています。政府のカーボンニュートラルロードマップと広範なサプライチェーン投資も需要を刺激しています。

* 北米は第2位の市場です。更新された179D控除とDOE(米国エネルギー省)による135億米ドルの効率化助成金が、プロジェクトの投資回収期間を短縮し、市場の成長を後押ししています。ヨーロッパでは、厳格なエネルギー効率規制とスマートビルディング技術への投資が市場を牽引しています。中東・アフリカ地域とラテンアメリカ地域も、インフラ開発とスマートシティ構想の進展により、着実な成長が見込まれています。

主要企業

この市場は、Signify、Acuity Brands、Legrand、Lutron Electronics、Eaton、OSRAM、GE Current、Hubbell、Leviton Manufacturing、Crestron Electronicsなどの主要企業によって特徴付けられています。これらの企業は、製品イノベーション、戦略的パートナーシップ、M&Aを通じて市場シェアを拡大しています。特に、AIとIoTを統合したソリューションの開発に注力し、より高度なエネルギー管理とユーザーエクスペリエンスを提供しています。

商業照明制御市場レポートの概要

本レポートは、商業照明制御市場に関する詳細な分析を提供しており、市場の定義、調査範囲、方法論、市場の動向、成長予測、競争環境、および将来の展望を網羅しています。

1. 市場の定義と範囲

商業照明制御市場は、非居住用建物における照明器具の感知、調光、スイッチング、スケジュール設定、またはネットワーク化を行うための、すべてのハードウェア、組み込みソフトウェア、およびクラウドサービスを対象としています。具体的には、LEDドライバー、センサー、スイッチ、調光器、リレーユニット、ゲートウェイ、統合制御付き照明器具といったハードウェア、オンプレミスおよびクラウドベースのソフトウェアプラットフォーム、そして設計・エンジニアリング、設置・統合、保守・サポート、コンサルティング・トレーニングといったサービスが含まれます。専用の照明制御機能を持たない器具や建物全体の自動化プラットフォームは、本調査の範囲外とされています。

2. エグゼクティブサマリーと市場規模の予測

商業照明制御市場は、2025年に218.7億米ドルの規模に達すると予測されており、2030年までには年平均成長率(CAGR)14.57%で成長し、431.7億米ドルに拡大すると見込まれています。地域別では、アジア太平洋地域が世界収益の34%を占め、18.1%のCAGRで最も急速な成長を遂げると予測されています。

3. 市場の促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 義務的な建築エネルギーコードの強化: 北米および欧州連合(EU)における義務的な建築エネルギーコードの導入が、ネットワーク型制御システムの採用を加速させています。

* 企業のネットゼロ改修: アジアおよびオセアニア地域のオフィスキャンパスでは、企業のネットゼロ目標達成に向けた改修プロジェクトが増加しています。

* Power-over-Ethernet(PoE)インフラの普及: PoEインフラの進化により、低電圧照明制御システムの実装が容易になっています。

* 照明制御と在室分析の融合: 小売およびヘルスケア分野では、照明制御システムと在室分析の統合が進み、効率性と機能性が向上しています。

* ヒューマンセントリックライティング(HCL)の需要: ハイブリッドワークプレイスの増加に伴い、人間の生体リズムに合わせた照明(HCL)への需要が高まっています。

* インセンティブプログラム: 米国や北欧諸国では、公益事業によるネットワーク型照明制御の導入を促進するインセンティブプログラムが実施されています。

4. 市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 相互運用性の問題: 断片化されたプロトコル標準が原因で、異なるシステム間の相互運用性に課題が生じています。これに対し、DALI AllianceやConnectivity Standards Allianceなどの業界団体がオープン仕様を推進し、メーカーはマルチプロトコルゲートウェイを導入することで統合を容易にしています。

* 熟練労働者の不足: 中東・アフリカ(MEA)地域では、コミッショニング(システム調整)を行う熟練労働者の不足が課題となっています。

* サイバーセキュリティの懸念: ヘルスケアおよび金融分野では、無線バックボーンにおけるサイバーセキュリティへの懸念が存在します。

* 設備投資の遅延: 南米では、インフレの影響により中小企業の改修プロジェクトにおける設備投資(CAPEX)が遅れる傾向が見られます。

5. 市場のセグメンテーション

市場は以下の主要なセグメントにわたって詳細に分析されています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* 通信プロトコル別: 有線(DALI、KNX、PLC、PoE)と無線(Zigbee、Bluetooth/BLE、Wi-Fi、Thread、EnOcean)。有線ではDALIが優勢であり、無線ではBluetooth Mesh、Zigbee、Threadが15.2%のCAGRで成長を牽引しています。

* 設置タイプ別: 新築と改修。改修プロジェクトは、更新されたエネルギーコードや米国179D控除などのインセンティブにより、回収期間が2年未満に短縮され、市場を牽引しています。

* 建物タイプ別: オフィス、小売店、ホテル・レジャー、医療施設、教育機関、産業・倉庫、交通ハブ、スポーツ・エンターテイメント施設など、多岐にわたる非居住用建物が対象です。

* 制御戦略別: スタンドアロン制御(壁調光器、人感センサーなど)と、ルームレベル、ビルレベル、エンタープライズ/クラウドレベルのネットワーク型照明制御システム。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域およびその下位地域。

6. 競争環境

市場には、Signify N.V.、Acuity Brands Inc.、Schneider Electric SE、Legrand SA、Honeywell International Inc.、Lutron Electronics Co. Inc.、Eaton Corporation plcなど、多数の主要ベンダーが存在します。レポートでは、市場集中度、主要企業の戦略的動き、市場シェア分析、および各企業のプロファイルが提供されています。

7. 調査方法論の信頼性

本レポートの調査方法論は、高い信頼性を確保するために厳格なプロセスを経て実施されています。施設管理者、エネルギーサービス請負業者、センサーOEMエンジニア、地域コード担当者への一次インタビューに加え、米国エネルギー省、Eurostat、国際エネルギー機関、LightingEuropeなどの公開データセット、UN Comtradeの貿易フロー、特許動向、IEEE論文、企業提出書類といった広範な二次情報源が活用されています。市場規模の推定と予測は、新築商業床面積や既存改修ストック、地域別制御普及率に基づくトップダウンモデルと、ベンダー収益やチャネルチェック、ASP(平均販売価格)とユニット数の推定に基づくボトムアップ検証を組み合わせて行われています。LED照明器具の価格下落、エネルギーコードの採用、PoEポート出荷、センサー装着率、企業のネットゼロ改修目標などが主要な変数として考慮されています。データは毎年更新され、重要なイベント発生時には中間更新も行われることで、常に最新かつ正確な情報が提供されています。他社の調査結果との比較を通じて、Mordorの調査が商業照明制御市場に特化し、バランスの取れた透明性の高いベースラインを提供していることが強調されています。

8. 市場機会と将来展望

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 義務的な建築物省エネルギー基準によるネットワーク制御導入の加速(北米およびEU)

- 4.2.2 アジアおよびオセアニアのオフィスキャンパスにおける企業のネットゼロ改修

- 4.2.3 低電圧照明制御を可能にするPower-over-Ethernetインフラ

- 4.2.4 小売およびヘルスケアにおける照明制御と在室分析の融合

- 4.2.5 ハイブリッドワークプレイスにおける人間中心照明の需要

- 4.2.6 公益事業体によるネットワーク照明制御奨励プログラム(米国、北欧諸国)

-

4.3 市場の阻害要因

- 4.3.1 分断されたプロトコル標準による相互運用性の問題

- 4.3.2 MEAにおけるコミッショニング熟練労働者の不足

- 4.3.3 ワイヤレスバックボーンにおけるサイバーセキュリティの懸念(ヘルスケアおよび金融)

- 4.3.4 インフレによるSMB改修の設備投資遅延(南米)

- 4.4 業界エコシステム分析

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(数値)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 LEDドライバー

- 5.1.1.2 センサー

- 5.1.1.3 スイッチと調光器

- 5.1.1.4 リレーユニット

- 5.1.1.5 ゲートウェイ

- 5.1.1.6 統合制御機能付き照明器具

- 5.1.2 ソフトウェア

- 5.1.2.1 オンプレミスプラットフォーム

- 5.1.2.2 クラウドベースプラットフォーム

- 5.1.3 サービス

- 5.1.3.1 設計とエンジニアリング

- 5.1.3.2 設置と統合

- 5.1.3.3 メンテナンスとサポート

- 5.1.3.4 コンサルティングとトレーニング

-

5.2 通信プロトコル別

- 5.2.1 有線

- 5.2.1.1 DALI

- 5.2.1.2 KNX

- 5.2.1.3 PLC

- 5.2.1.4 PoE

- 5.2.2 無線

- 5.2.2.1 Zigbee

- 5.2.2.2 Bluetooth/BLE

- 5.2.2.3 Wi-Fi

- 5.2.2.4 Thread

- 5.2.2.5 EnOcean

-

5.3 設置タイプ別

- 5.3.1 新築

- 5.3.2 改修

-

5.4 建物タイプ別

- 5.4.1 オフィス

- 5.4.2 小売店

- 5.4.3 ホスピタリティおよびレジャー

- 5.4.4 医療施設

- 5.4.5 教育機関

- 5.4.6 産業施設および倉庫

- 5.4.7 交通ハブ(空港、鉄道)

- 5.4.8 スポーツおよびエンターテイメント施設

-

5.5 制御戦略別

- 5.5.1 スタンドアロン制御(壁調光器、人感センサー)

- 5.5.2 ネットワーク照明制御システム

- 5.5.2.1 部屋レベル

- 5.5.2.2 建物レベル

- 5.5.2.3 エンタープライズ/クラウド

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 インド

- 5.6.3.5 東南アジア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 カタール

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 シグニファイ N.V.

- 6.4.2 アキュイティ・ブランズ Inc.

- 6.4.3 シュナイダーエレクトリック SE

- 6.4.4 ルグラン SA

- 6.4.5 ハネウェル・インターナショナル Inc.

- 6.4.6 ルートロン・エレクトロニクス Co. Inc.

- 6.4.7 イートン・コーポレーション plc

- 6.4.8 クリー・ライティング (ウルフスピード)

- 6.4.9 ハベル・ライティング (ハベル Inc.)

- 6.4.10 ABB Ltd

- 6.4.11 ams オスラム GmbH

- 6.4.12 インフィニオン・テクノロジーズ AG

- 6.4.13 シスコシステムズ Inc.

- 6.4.14 レビトン・マニュファクチャリング Co. Inc.

- 6.4.15 ツムトーベル・グループ AG

- 6.4.16 デルタ・エレクトロニクス Inc.

- 6.4.17 WAGO GmbH and Co. KG

- 6.4.18 ヘルバー Oy Ab

- 6.4.19 エンライテッド Inc. (シーメンス)

- 6.4.20 スナップ・ワン LLC (コントロール4)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商業用照明制御とは、オフィスビル、商業施設、店舗、工場、倉庫、病院、学校といった非住宅空間において、照明の点灯・消灯、調光、調色などを手動または自動で最適に管理・調整するシステムや技術の総称でございます。その主な目的は、省エネルギーの実現、利用者の快適性や生産性の向上、空間の演出、そしてセキュリティの強化など多岐にわたります。単に照明をON/OFFするだけでなく、時間帯や人の有無、外光の明るさといった様々な要因に基づいて、きめ細やかな制御を行うことで、これらの目的を達成いたします。

商業用照明制御の主な種類は、制御方式と通信方式によって分類できます。制御方式としては、まず壁スイッチやリモコンによる基本的なON/OFFや調光を行う「手動制御」がございます。次に、より高度な「自動制御」があり、これには特定の時間帯に照明を自動でON/OFFしたり、明るさを調整したりする「スケジュール制御」、人の存在を感知して照明を点灯・消灯・調光する「人感センサー制御」、そして外光の明るさに応じて室内照明の明るさを自動調整し、昼光を最大限に活用する「照度センサー制御(昼光利用制御)」などがございます。これらの自動制御を組み合わせ、中央管理システムで一元的に管理する「統合制御」は、大規模施設で特に有効です。通信方式では、信頼性が高く大規模システムに適した「有線方式」として、DALI(Digital Addressable Lighting Interface)、KNX、BACnet、LonWorksなどが挙げられます。一方、設置の柔軟性が高く、配線工事の手間を省ける「無線方式」には、Bluetooth Mesh、Zigbee、Wi-Fi、EnOceanなどがあり、近年その導入が加速しております。

商業用照明制御は、様々な施設で活用されております。オフィスビルでは、執務エリアの省エネルギー化はもちろん、会議室でのプレゼンテーションに合わせた照明モードの切り替え、休憩スペースでのリラックスできる光の提供など、従業員の快適性と生産性向上に貢献いたします。商業施設や店舗では、商品の魅力を最大限に引き出すための調光・調色、営業時間外の防犯対策、そして顧客体験を向上させる空間演出に不可欠です。工場や倉庫では、作業効率の向上と安全確保、そして大幅な電力コスト削減に寄与します。ホテルや宿泊施設では、ロビーの洗練された演出、客室でのパーソナルな快適性、廊下や共用部の省エネ運用が実現されます。病院や介護施設においては、患者様の生体リズムに合わせた照明(サーカディアン照明)の導入や、夜間の安全確保と安眠を妨げない配慮が求められます。学校や教育施設では、集中力を高める学習環境の提供と、電力消費の抑制が期待されます。

関連する技術も多岐にわたります。まず、制御システムの基盤となるのは、高効率で長寿命、かつ調光・調色が容易な「LED照明」でございます。次に、センサーからのデータ収集、クラウド連携、遠隔操作を可能にする「IoT(Internet of Things)」技術は、照明制御システムのスマート化を推進しております。さらに、過去のデータに基づいた最適な制御や予測制御を行う「AI(人工知能)」の活用も進んでおります。照明だけでなく、空調、換気などビル全体のエネルギーを管理する「BEMS(Building Energy Management System)」との連携は、より包括的な省エネと快適性を提供いたします。人間の生体リズムに合わせた照明制御を行う「HCL(Human Centric Lighting)」は、健康やウェルビーイングへの貢献が期待されております。その他、人感センサー、照度センサー、温湿度センサー、CO2センサーといった多様な「センサー技術」、そしてデータ分析や遠隔監視、ソフトウェアアップデートを可能にする「クラウドコンピューティング」も重要な要素でございます。

市場背景としては、地球温暖化対策や電気料金の高騰を背景とした「省エネルギー意識の高まり」が最も大きな推進力となっております。これに伴い、省エネ法などの「法規制」や、ZEB(Net Zero Energy Building)推進のための「補助金制度」も導入され、商業用照明制御システムの導入を後押ししております。また、従業員のウェルビーイングや顧客体験を重視する傾向から、「快適性・生産性向上への要求」も高まっております。LED照明の普及は、制御システムとの相性が良く、導入コストの低減と機能の多様化をもたらしました。IoT技術の進化も、システムの導入を容易にし、機能拡張の可能性を広げております。企業におけるDX(デジタルトランスフォーメーション)の推進も、ビル管理のスマート化の一環として、照明制御の重要性を高めております。一方で、初期投資コスト、既存設備との互換性、そしてサイバーセキュリティの確保といった課題も存在いたします。

将来展望としましては、さらなる「省エネルギーと快適性の両立」が追求されるでしょう。AIによる予測制御や、個々の利用者に合わせた個別最適化が進むことで、無駄のない快適な照明環境が実現されます。IoTとの連携はさらに強化され、照明制御が空調、セキュリティ、防災といった他の設備と統合され、真の「スマートビルディング」が構築されていくと予想されます。照明から得られるデータ(空間利用状況、人の行動パターンなど)を分析し、新たなサービス創出や施設運営の最適化に活用する「データ活用」も進むでしょう。健康や生産性向上に貢献する「HCL(Human Centric Lighting)」の普及は、今後ますます加速すると考えられます。設置の柔軟性とコスト削減を実現する「ワイヤレス化」も一層進展し、導入障壁が低くなるでしょう。同時に、システム全体の「セキュリティ強化」は、サイバー攻撃のリスク増大に対応するため、不可欠な要素となります。最終的には、資源循環や環境負荷低減に貢献する「サステナビリティ」への貢献も、重要なテーマとなっていくことと存じます。