商業照明市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

商業照明市場レポートは、照明タイプ(ランプおよび照明器具)、光源(LEDおよび従来型)、エンドユーザー(商業オフィス、小売、ホスピタリティおよびレジャー、ヘルスケアなど)、設置タイプ(新築および改修/リノベーション)、接続性(コネクテッド/スマート照明および非コネクテッド照明)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

業務用照明市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、業務用照明市場の現状と将来予測について詳細に分析しています。市場は照明タイプ(ランプ、照明器具)、光源(LED、従来型)、エンドユーザー(商業オフィス、小売、ホスピタリティ、ヘルスケアなど)、設置タイプ(新築、改修/リノベーション)、接続性(コネクテッド/スマート照明、非コネクテッド照明)、および地域別にセグメント化されており、市場予測は金額(USD)で提供されています。

# 市場規模と成長予測

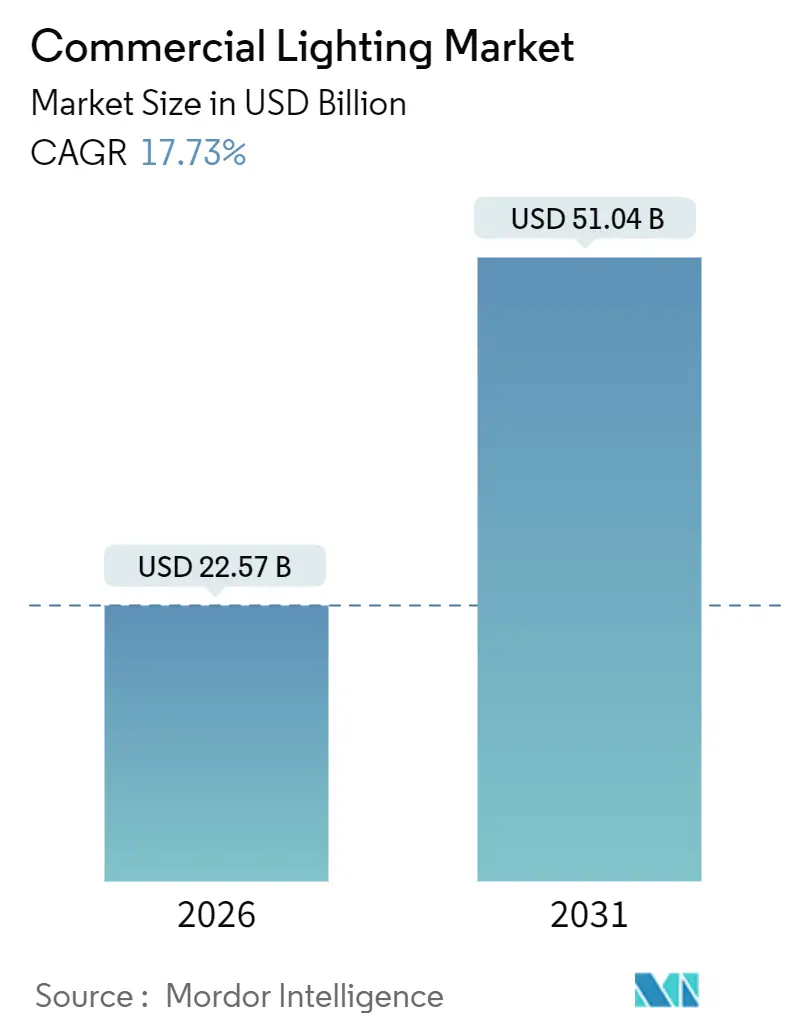

業務用照明市場は、2026年には225.7億米ドル、2031年には510.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は17.73%と非常に高い成長が見込まれています。この成長は、政策主導による蛍光灯やHIDランプの段階的廃止、LED価格の継続的な下落、スマートビルディングソフトウェアと照明器具のバンドル化により、改修および新築の両方で投資回収期間が短縮されていることに起因します。

また、検証済みの省エネルギー効果に金利を連動させる融資構造に対する機関投資家の強い関心が、大規模なLEDアップグレードへの資金流入を促しています。さらに、ドライバーやチップセットのコスト低下により、かつてコネクテッドソリューションの導入を妨げていた部品表(BOM)の閾値が下がっています。競争は、垂直統合されたアジアの生産者が欧米ブランドの利益率を圧迫する形で展開されていますが、欧米の既存企業は、分析機能、ウェルネス機能、Li-Fiデータ層をプレミアム器具に組み込むことでシェアを守っています。パンデミック後の政府景気刺激策による、レジリエントなインフラへの資金投入も、ネットワーク制御やヒューマンセントリックチューニングの導入を後押ししています。

# 主要な市場動向と洞察

1. 成長を促進する要因(ドライバー)

* エネルギー効率規制とLEDの採用(CAGRへの影響:+4.2%):

* 世界的に厳格化する規制により、従来のランプが仕様から外され、多くの地域で投資回収期間が3年未満に短縮されています。

* 欧州の2024年エコデザイン更新では高ワットT8蛍光灯が禁止され、カリフォルニア州の2025年Title 24改訂では屋内照明の最低効率が100ルーメン/ワットに引き上げられ、大規模空間でのネットワーク制御が義務付けられました。

* 中国のGB 50034-2024規格は照明電力密度を制限し、周辺調光を義務付けています。インドも2024年に業務用照明器具にスターレーティング制度を導入しました。これらの措置は、2025年時点で世界の約3分の1を占めていた蛍光灯の設置ベースの撤去を加速させています。

* LED価格の下落と効率の向上(CAGRへの影響:+3.8%):

* 2024年と2025年には、ミッドパワーLEDパッケージの価格が2桁下落しました。これは、中国の工場が8インチエピタキシャルウェハーの生産を拡大し、歩留まり管理を改善したためです。

* Signifyは一般的なトロファーのBOMが15%下落したと報告しており、NichiaやCreeはそれぞれ220ルーメン/ワット、240ルーメン/ワットのパッケージを達成しています。

* Seoul SemiconductorのAcrichドライバーレスプラットフォームは、故障しやすい電源を取り除くことで器具コストを18%削減し、信頼性を向上させました。これにより、初期費用が下がり、需要が拡大し、さらなる規模の経済が価格を押し下げるという好循環が生まれています。

* スマートビルディングとIoT統合の需要(CAGRへの影響:+3.5%):

* 施設管理者は、照明器具をHVACやアクセス制御と統合する広範なセンサーネットワークのノードとして捉えるようになっています。

* 2024年にはDALI-2認証が5,000件を超え、相互運用可能なデジタル制御への明確な移行を示しています。Matter 1.2はスマートフォンベースのコミッショニングを可能にし、設置作業とトレーニング費用を削減します。

* Acuity BrandsのAtriusプラットフォームは2025会計年度に1.8億米ドルのソフトウェア収益を上げ、データサブスクリプションがハードウェア販売を補完することを示しています。WELL v2のサーカディアン照明やグレア制御に関するクレジットは、テナントのリース決定に影響を与え、開発者に調光可能な白色器具の採用を促しています。

* 居住者のウェルネスのためのヒューマンセントリックライティング(CAGRへの影響:+2.9%):

* 調整可能な照明がオフィス環境での入眠潜時を短縮し、覚醒度を高めることが研究で確認されています。

* サーカディアンリズムに合わせたスケジュールを適用する病院では、患者の転倒が減り、術後滞在期間が短縮されると報告されており、ドイツやオーストリアで急速に採用が進んでいます。

* PanasonicのLinkRayソリューションは可視光通信を追加し、高齢者介護施設で位置情報に基づくリマインダーを可能にしながら、メラノピックルクスレベルを調整します。米国の連邦設計ガイドラインでは、最低メラノピック閾値が規定され、ウェルネス指標が調達に組み込まれています。

* Li-Fi対応照明器具によるデータ接続性(CAGRへの影響:+1.6%):

* Li-Fi(Light Fidelity)は、照明光を利用してデータを伝送する技術であり、EUのパイロット市場やアジア太平洋の一部のスマートキャンパスで採用が進んでいます。

* ESG連動型融資による改修の加速(CAGRへの影響:+1.8%):

* 環境・社会・ガバナンス(ESG)に連動した融資が、特に北米と西欧で改修プロジェクトを加速させています。

2. 成長を阻害する要因(リストレインツ)

* 部品サプライチェーンの変動性(CAGRへの影響:-2.1%):

* 少数のドライバーICおよび希土類サプライヤーへの集中により、リードタイムの長期化や価格高騰のリスクがあります。

* Texas InstrumentsとSTMicroelectronicsは2025年初頭にパワーマネジメントICの約60%を支配し、自動車需要により納期が22週間に延長されました。

* 中国のユーロピウムドープ蛍光体輸出割当により、2024年にはスポット価格が28%上昇しました。北米の組立業者は多くのLEDモジュールに25%の関税を課されており、ベトナムやメキシコへの移転を余儀なくされています。

* 建設サイクルの依存性(CAGRへの影響:-1.7%):

* 非住宅建設の着工は景気循環に左右され、借入コストの上昇時には短期的な成長が制限されます。

* 米国の商業ビル支出は2024年に4.2%減少し、中国のデレバレッジは新規商業床面積を11%削減しました。

* 改修は収益を補うものの、景気後退時には裁量的なアップグレードが延期される傾向があります。欧州の空室率の高さも、テナント改修支出を抑制しています。

* コネクテッドシステムの相互運用性ギャップ(CAGRへの影響:-1.3%):

* コネクテッド照明システムにおける相互運用性の問題は、特に北米とEUの早期導入市場で課題となっています。

* EPR(拡大生産者責任)およびリサイクルコンプライアンスのコスト負担(CAGRへの影響:-0.9%):

* EU、韓国、日本、そしてカリフォルニア州で導入が進むEPR制度やリサイクル規制は、メーカーに新たなコスト負担をもたらしています。

# セグメント分析

1. 照明タイプ別:照明器具が優勢

* 照明器具(Luminaires)は2025年の収益の56.78%を占め、2031年まで17.79%のCAGRで成長すると予測されており、ランプを大きくリードしています。これは、完全に統合された器具が現場での組み立て時間を約30%削減し、熟練労働者不足による設置コスト上昇を緩和するため、施工業者がその労働節約効果を高く評価していることを示しています。

* 埋め込み型トロファーやリニアストリップが現代の浅いプレナムに対応し、市場を牽引しています。HubbellやAcuityなどの市場リーダーは、工場でワイヤレスコントローラーを統合し、相互運用性を保証し、現場でのエラーを削減しています。

* ホテルや病院では、ブランド差別化やウェルネス指標が重要であるため、調光可能な白色機能が普及しています。高天井照明器具にはBluetoothやLi-Fi無線が工場で取り付けられ、倉庫の天井がデータネットワークに変わっています。

* 一方、ランプセグメントは、ねじ込み式レトロフィットと互換性のない照明器具レベルの制御を建築基準が要求するため、着実に減少しています。

2. 光源別:LEDの効率向上が勢いを維持

* LED製品は2025年の市場価値の66.59%を占め、2031年まで18.31%のCAGRで成長すると予測されており、業務用照明市場における中心的な役割を強調しています。システムレベルで150ルーメン/ワットを超える効率と価格の下落により、電力補助金のある市場でもLED改修は魅力的です。

* チップオンボード(COB)やチップスケールパッケージ(CSP)は、プレミアムなフォームファクターで従来のミッドパワーアレイに取って代わり、より高いルーメン密度と優れた熱処理を提供しています。Delta Electronicsは2025年に、3,000ケルビンで演色評価数95以上、140ルーメン/ワットに達するCOBダウンライトを発売し、色忠実度が収益を左右する小売用途を直接ターゲットにしています。

* 従来型光源は、EUや日本での水銀含有ランプに対する廃棄課徴金により、その衰退が加速しています。OSRAMは2024年後半にランプ部門を売却した後、HIDからLEDおよびLiDAR部品に5,000万米ドルのR&D予算を振り向けました。

3. エンドユーザー別:ヘルスケアが成長リーダーとして台頭

* 商業オフィスは2025年に需要の48.07%を占め、最大のアプリケーションであり続けましたが、病院や外来クリニックは19.02%のCAGRで最も速い成長を記録しており、ヘルスケア分野の業務用照明市場はニッチから主流へと移行しています。

* Lancetのメタ分析によると、調整可能な照明は平均術後滞在期間を1.2日短縮し、これは価値ベースの償還制度下の管理者にとって重要な発見です。WiproのMediLux天井照明器具は、UV-C消毒とサーカディアンチューニングを統合し、感染制御とウェルネスを一つのプラットフォームで実現しています。

* 小売業者は、買い物客の流れを誘導し、季節のディスプレイを強調するためにダイナミックなシーンを採用しています。ホスピタリティ事業者は、イベントに合わせて色が変わるプロファイルで宴会場や客室を改修しています。教育施設では、ハイブリッド学習モデルで増加する長時間スクリーン使用時の目の疲れを軽減するため、フリッカーフリーパネルが好まれています。

4. 設置タイプ別:改修経済が過半数を占める

* 改修およびリノベーションプロジェクトは2025年の活動の62.21%を占め、18.07%のCAGRを維持すると予測されており、既存の建物ストックが業務用照明市場の主要な戦場であることを示しています。低いクーポンレートで資金を供給するグリーンボンドがこれらのアップグレードを加速させています。

* ABBのQuickFitトロファーは10分以内に設置でき、人件費を35%削減するため、インセンティブが控えめな市場でも改修経済は魅力的です。

* 新築は、建設サイクルが金利や許可取得期間に敏感であるため、相対的な成長は遅れています。しかし、新規プロジェクトが開始される際には、最初から統合された制御システムが指定されることが増え、平方フィートあたりの照明予算が高くなっています。

5. 接続性別:スマート照明が牽引力を獲得

* 非コネクテッド照明器具は2025年に出荷量の58.47%を占めていましたが、コネクテッドセグメントは19.13%で成長しており、2029年までに同等レベルに達すると予想されています。

* LEED v5およびWELL v2認証は、ネットワーク調光およびデマンドレスポンス機能を要求しており、新規プロジェクトをスマートプラットフォームへと誘導しています。国際エネルギー機関は、デジタル制御により30%から50%のエネルギー節約が可能であると推定しており、これはCFOレベルのROIハードルに直接訴えかけるメリットです。

* MatterやDALI-2により相互運用性が向上しており、GE CurrentのLightsweepツールはデバイスを自動検出し、タブレット経由でグループを構成することで、コミッショニングを数日から数時間に短縮しています。

# 地域分析

* アジア太平洋地域は2025年に収益シェアの84.12%を占め、業務用照明市場における中心的な役割を強調しています。中国はスマートシティプログラムに2.3兆人民元(3,200億米ドル)を投入し、インドのエネルギー効率局は公共建物の調達をガイドする最低効率閾値を設定しました。日本は2024年に周辺ゾーンの自動昼光利用を義務付け、韓国はグリーンニューディール融資を通じて改修コストの最大40%を補助しています。

* アフリカは2031年まで20.06%で最も速く成長しており、年間4%の都市化と、太陽光マイクログリッドとLEDパッケージを組み合わせた多国間開発融資によって推進されています。アフリカ開発銀行の持続可能エネルギー基金は2024年に18億米ドルを支払い、その18%が業務用照明プロジェクトに充てられました。

* 北米と欧州は、世界シェアは小さいものの、イノベーションのホットスポットであり続けています。米国エネルギー省は2024年に調光可能な照明R&Dに4,500万米ドルを割り当て、ドイツのKfW銀行は40%以上の省エネを実現する改修に対して0.5%の低金利融資を提供しています。

* 中東はNEOMのようなプロジェクト主導のメガシティを通じて進展しており、Li-Fi照明器具が電磁干渉なしにデータを提供しています。ドバイの2050年クリーンエネルギーロードマップは、すべての新規商業ビルでLEDを義務付けています。

* ラテンアメリカは不均一に進展していますが、ブラジルのPROCELやメキシコのCONUEEの基準により、小売およびホスピタリティクラスター全体でLEDの普及が進んでいます。

# 競争環境

上位5社のサプライヤーが2025年の世界収益の約35%を占めており、業務用照明市場は中程度に細分化された構造であり、地域スペシャリストやソフトウェア優先の新規参入企業を招き入れています。欧米の既存企業は、高CRI光学系、堅牢な保証、組み込み分析機能で仕様シェアを保護していますが、コスト最適化されたアジアの競合他社は毎年価格差を縮めています。Signifyによる2024年のWiZ Connected買収は、ハードウェアの上にレイヤー化されるサブスクリプションソフトウェアへの転換を示しています。

2025年の戦略的動きは3つのテーマを示しています。第一に、垂直統合:AcuityによるDistech Controlsのソフトウェア部門買収は、BACnetおよびModbusの能力を強化し、Atriusプラットフォームの役割を18,000の建物全体で確固たるものにしています。第二に、地理的拡大:HavellsやSyskaのようなインドのブランドは、中東の販売業者と提携し、柔軟な支払い条件を活用して価格に敏感なセグメントで勝利を収めています。第三に、技術の飛躍:ZumtobelとFraunhoferは、Wi-Fiの混雑を回避するため、手術室向けに100MbpsのLi-Fi器具をターゲットにしています。10米ドル未満の接続モジュールを提供する競争が激化しており、この閾値を破ることで、多くの市場でスマート改修がコストニュートラルになります。

規制遵守、拡大生産者責任、ソフトウェアセキュリティ認証に関する参入障壁は高まっており、小規模企業の規模拡大を制限しています。しかし、「サービスとしての照明(Lighting-as-a-Service)」契約は、設備投資を吸収し、時間単位で照明を再販する金融仲介業者に機会を創出し、中規模OEMにとって新たな商業チャネルを提供しています。全体として、ベンダーは統合センサー、AI駆動のコミッショニング、および空間利用のためのエッジ分析をサポートするオンボード処理を通じて差別化を図っています。

# 主要企業と最近の業界動向

主要企業には、ABB Ltd、Honeywell LED Lighting、Wipro Lighting Limited、Signify NV (Philips Lighting)、WAC Lightingなどが挙げられます。

最近の業界動向(2025年):

* 2025年10月: Signifyは、蘇州のLEDモジュール工場に1.2億ユーロ(1.28億米ドル)を投じて拡張し、自動化ラインを追加することで組立コストを22%削減すると発表しました。

* 2025年9月: Acuity Brandsは、Distech Controlsの照明統合ソフトウェア部門を2.15億米ドルで買収し、BACnetおよびModbus機能をAtriusに統合しました。

* 2025年8月: Wipro Lightingは、MediLux病院シリーズの12 SKUについてWELL認証を取得しました。

* 2025年7月: ZumtobelはFraunhofer IPMSと提携し、手術室向けのLi-Fi照明器具を開発するため、800万ユーロ(850万米ドル)の連邦研究資金を確保しました。

* 2025年6月: Hubbellは、北米の250のオフィスに展開されたクラウド照明管理スイート「Litecontrol Synapse」を発売しました。

この市場は、技術革新と環境規制、そしてエンドユーザーの多様なニーズによって、今後も大きな変革と成長が期待されます。

本レポートは、商業用照明市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして市場機会と将来の展望といった主要なセクションで構成されています。

1. 市場の定義と範囲

商業用照明は、オフィス、店舗、教育機関、病院、政府機関など、住宅、産業、製造以外の施設で使用される照明を指します。この種の照明は、一般的に初期費用が高く、寿命が長く、耐久性に優れ、メンテナンス費用や修理費用がかかる一方で、優れた省エネ選択肢を提供します。商業施設における最も重要な目的は、多くの場合、特定のタスクや活動の完了であり、従業員の快適性、適切な照度レベル、エネルギー効率基準の確保が求められます。

2. 市場規模と成長予測

商業用照明市場は、2026年には225.7億米ドルの規模に達し、2031年までには510.4億米ドルに成長すると予測されており、年平均成長率(CAGR)は17.73%と高い成長が見込まれています。

3. 主要な市場推進要因

市場の成長を牽引する主な要因は以下の通りです。

* エネルギー効率規制とLEDの採用: 世界的なエネルギー効率規制の強化と、それに伴うLED照明の普及が市場を活性化させています。

* LED価格の下落と効率の向上: LEDパッケージ価格の継続的な下落と、発光効率の改善が導入を促進しています。

* スマートビルディングとIoT統合への需要: スマートビルディング技術の進化とIoTとの統合により、コネクテッド照明システムの需要が高まっています。

* 居住者の健康を考慮したヒューマンセントリックライティング: 居住者のウェルネスと生産性向上を目的としたヒューマンセントリックライティングへの関心が高まっています。

* Li-Fi対応照明器具によるデータ接続: データ接続機能を持つLi-Fi対応照明器具の登場が、新たな価値を提供しています。

* ESG関連融資による改修の加速: 環境・社会・ガバナンス(ESG)に配慮した融資が、既存施設の照明改修プロジェクトを加速させています。

4. 市場の制約

一方で、市場の成長を妨げる可能性のある制約も存在します。

* 部品サプライチェーンの変動性: 部品供給の不安定さが、生産とコストに影響を与える可能性があります。

* 建設サイクルへの依存: 新築建設プロジェクトのサイクルに市場が依存している点が挙げられます。

* コネクテッドシステムにおける相互運用性のギャップ: 異なるコネクテッドシステム間での相互運用性の問題が課題となっています。

* 拡大生産者責任(EPR)およびリサイクルコンプライアンスのコスト負担: 環境規制への対応に伴うコストが、企業にとって負担となる場合があります。

5. 市場のセグメンテーションと主要トレンド

市場は、以下の要素に基づいて詳細にセグメント化され、分析されています。

* 照明タイプ別: ランプ、照明器具

* 光源別: LED、従来型(蛍光灯、HID、その他の従来型光源)

* エンドユーザー別: 商業オフィス、小売、ホスピタリティ・レジャー、ヘルスケア、その他

* 設置タイプ別: 新築、改修/リノベーション

* 接続性別: コネクテッド/スマート照明、非コネクテッド照明

* 地域別: 北米、南米、欧州、アジア太平洋、中東、アフリカ

特に注目すべきトレンドとして、ヘルスケア施設が19.02%のCAGRで最も急速に成長しており、概日リズムに合わせた照明やUV-C消毒照明器具がその成長を牽引しています。また、スマート照明システムは19.13%のCAGRで進展し、2029年までに非コネクテッド照明を上回ると予想されています。設置タイプでは、改修プロジェクトが2025年の需要の62.21%を占めており、ESG関連融資と迅速な投資回収が新規建設と比較して魅力的な要因となっています。地域別では、アフリカが20.06%のCAGRで最も高い成長率を示しており、多国間融資、都市化、オフグリッド太陽光発電バンドルがその背景にあります。LED価格の下落は、アジア太平洋地域での大規模製造、ウェハー歩留まりの改善、ドライバーレスアーキテクチャによって実現されています。

6. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Signify N.V.、Acuity Brands, Inc.、Panasonic Corporation (Lighting)、OSRAM GmbH、Eaton Corporation plc (Cooper Lighting)など、主要な20社以上の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが詳細に記述されています。

7. 市場機会と将来の展望

レポートでは、未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会が特定されています。技術的な展望、規制環境、業界のバリューチェーン分析、マクロ経済要因の影響、ポーターのファイブフォース分析なども含まれており、市場の全体像を深く理解するための情報が提供されています。

このレポートは、商業用照明市場の現状と将来の動向を理解し、戦略的な意思決定を行う上で貴重な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 エネルギー効率規制とLEDの採用

- 4.2.2 LED価格の下落と効率の向上

- 4.2.3 スマートビルディングとIoT統合の需要

- 4.2.4 居住者の健康のためのヒューマンセントリックライティング

- 4.2.5 データ接続のためのLi-Fi対応照明器具

- 4.2.6 ESG連動型融資による改修の加速

- 4.3 市場の阻害要因

- 4.3.1 部品サプライチェーンの変動性

- 4.3.2 建設サイクルへの依存

- 4.3.3 コネクテッドシステムにおける相互運用性のギャップ

- 4.3.4 EPRおよびリサイクルコンプライアンスのコスト負担

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 照明タイプ別

- 5.1.1 ランプ

- 5.1.2 照明器具

- 5.2 照明光源別

- 5.2.1 LED

- 5.2.2 従来型(蛍光灯、HID、その他の従来型照明光源)

- 5.3 エンドユーザー別

- 5.3.1 商業オフィス

- 5.3.2 小売

- 5.3.3 ホスピタリティおよびレジャー

- 5.3.4 ヘルスケア

- 5.3.5 その他のエンドユーザー

- 5.4 設置タイプ別

- 5.4.1 新築

- 5.4.2 改修/リノベーション

- 5.5 接続性別

- 5.5.1 コネクテッド/スマート照明

- 5.5.2 非コネクテッド照明

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 東南アジア

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東諸国

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Signify N.V.

- 6.4.2 Acuity Brands, Inc.

- 6.4.3 Hubbell Incorporated

- 6.4.4 Zumtobel Group AG

- 6.4.5 Cree Lighting (IDEAL INDUSTRIES, Inc.)

- 6.4.6 Panasonic Corporation (Lighting)

- 6.4.7 OSRAM GmbH

- 6.4.8 Eaton Corporation plc (Cooper Lighting)

- 6.4.9 Wipro Lighting Limited

- 6.4.10 ABB Ltd. (Lighting)

- 6.4.11 Honeywell International Inc. (LED Lighting)

- 6.4.12 Legrand SA

- 6.4.13 Lutron Electronics

- 6.4.14 GE Current, a Daintree Company

- 6.4.15 Fagerhult Group

- 6.4.16 Siteco GmbH

- 6.4.17 Delta Electronics, Inc. (Lighting BU)

- 6.4.18 Syska LED Lights Pvt Ltd.

- 6.4.19 WAC Lighting

- 6.4.20 Havells India Ltd. (Lighting)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商業照明とは、店舗、オフィス、ホテル、病院、工場、公共施設など、商業活動が行われる様々な空間において、その目的や用途に応じて最適な光環境を提供する照明全般を指します。単に空間を明るくするだけでなく、商品の魅力を最大限に引き出し購買意欲を刺激する、従業員の生産性や集中力を向上させる、顧客に快適さや安心感を与える、ブランドイメージを構築するといった、多岐にわたる重要な役割を担っております。光の色温度、明るさ、配光、そしてデザインといった要素を総合的に考慮し、空間の機能性、快適性、そして美観を高めることを目指すのが商業照明の核心でございます。

商業照明には、光源の種類や器具の形態によって様々なタイプが存在します。光源としては、現在主流となっているLEDが挙げられます。LEDは、高い省エネ性能、長寿命、小型化、そして調光・調色といった柔軟な制御が可能であることから、商業施設において急速に普及が進んでおります。かつて主流であった蛍光灯や、高天井や広範囲の照明に用いられるHIDランプ、特定の演出やレトロな雰囲気を醸し出すハロゲンランプや白熱灯も、用途によっては引き続き利用されることがございます。照明器具の形態では、空間全体を均一に照らすベースライトやダウンライト、特定の部分を強調するスポットライト、空間にアクセントを加えるペンダントライトやライン照明、壁面や天井を照らして間接的な光を創出する間接照明など、多種多様な製品が開発されております。これらの器具を組み合わせることで、全般照明、局部照明、演出照明といった異なる目的の照明を実現し、空間に奥行きと表情を与えます。

商業照明の用途は非常に広範にわたります。例えば、小売店舗では、商品の色や質感を忠実に再現する高い演色性の光で商品を魅力的に見せ、顧客の購買意欲を高めます。また、店舗のコンセプトに合わせた光の演出でブランドイメージを強化し、顧客の滞在時間を延ばす効果も期待されます。オフィスにおいては、従業員の集中力や生産性を向上させるために、適切な明るさと色温度の光を提供し、目の疲労を軽減することが重要です。会議室ではプレゼンテーションに適した明るさを確保し、休憩スペースではリラックスできる温かみのある光を用いるなど、場所ごとの機能に応じた照明計画が求められます。ホテルや宿泊施設では、ロビーや客室において、高級感や快適性、安心感を演出する光が不可欠であり、顧客の滞在体験を向上させる重要な要素となります。病院や医療施設では、清潔感と安心感を与える明るい光が求められる一方で、患者さんの病室では安らぎを与える柔らかな光が望まれるなど、利用者の心理状態に配慮した照明が計画されます。工場や倉庫では、作業の安全性と効率性を確保するための十分な明るさと、省エネ性能が重視されます。飲食店では、料理を美味しく見せる光や、店のコンセプトに合わせた雰囲気作りのための演出照明が、顧客体験を大きく左右いたします。

商業照明の進化を支える関連技術は多岐にわたります。最も顕著なのはLED技術の進歩であり、高効率化、小型化、演色性の向上、そして調光・調色機能のさらなる洗練が進んでおります。これにより、より細やかな光の制御が可能となり、多様な空間演出に対応できるようになりました。また、スマート照明やIoT技術の導入も加速しております。人感センサーや照度センサーと連携することで、人の有無や外光の明るさに応じて自動で点灯・消灯や調光を行い、無駄なエネルギー消費を削減します。ネットワークに接続された照明システムは、中央管理や遠隔操作を可能にし、照明の運用効率を大幅に向上させます。さらに、照明器具から得られるデータ(人流、空間利用状況など)を収集・分析することで、施設の運営最適化や新たなサービス創出にも貢献し始めております。DALIやCasambi、KNXといった制御プロトコルは、複雑な照明シーンの設定やスケジュール管理を容易にし、高度な照明環境の構築を可能にします。近年注目されているヒューマンセントリックライティング(HCL)は、時間帯や活動内容に合わせて光の色温度や明るさを自動調整し、人間の生体リズムに合わせた快適な環境を提供することで、従業員の健康維持や生産性向上に寄与すると期待されております。

商業照明の市場背景としては、省エネ意識と環境負荷低減への要求の高まりが、LED照明への移行を強力に推進しております。世界的な脱炭素社会への動きの中で、エネルギー消費量の削減は企業にとって喫緊の課題であり、高効率なLED照明の導入は、その解決策の一つとして位置づけられております。また、スマートシティやIoTの普及に伴い、照明が単なる光を放つ器具から、情報収集や通信のハブとしての役割を担うようになり、その価値が再認識されております。快適性や生産性向上へのニーズも市場を牽引する要因であり、特にオフィスや医療施設において、ヒューマンセントリックライティングのような先進的な照明ソリューションへの関心が高まっております。一方で、初期投資コストの高さや、複雑なスマート照明システムの導入・運用に関する専門知識の不足、サイバーセキュリティリスクといった課題も存在します。しかし、長期的なランニングコストの削減や、得られる付加価値を考慮すると、これらの課題を克服し、スマート照明への投資を加速させる動きが主流となっております。サービスとしての照明(LaaS: Lighting as a Service)といった新たなビジネスモデルも登場し、初期投資の負担を軽減しつつ、最新の照明システムを導入できる選択肢が提供され始めております。

将来の商業照明は、さらなる高機能化とスマート化の深化が予測されます。LED技術は、より高効率で長寿命、そして高演色性の実現に向けて進化を続け、ワイヤレス給電や自己発電といった技術も実用化される可能性があります。スマート照明は、AIによる完全自動制御や、個々の利用者にパーソナライズされた照明環境を提供する方向へと発展するでしょう。他のビルシステム(空調、セキュリティ、情報通信など)との統合が進み、照明が建物全体のインフラの一部として機能することで、より効率的で快適な空間管理が実現されます。照明器具が空間データプラットフォームとしての役割を担い、人流分析や資産管理、空間利用状況の最適化など、多様な情報サービスを提供するようになることも期待されます。ヒューマンセントリックライティングは、オフィスや医療施設だけでなく、教育施設や一般家庭にも普及し、人々の健康とウェルビーイングに貢献する重要な要素となるでしょう。また、サステナビリティと循環型経済への貢献は、今後ますます重視されます。製品の長寿命化、リサイクル可能な素材の使用、そしてエネルギー消費のさらなる削減は、照明業界全体の共通目標となります。将来的には、照明が単なる「光」を提供するだけでなく、「情報」「サービス」「体験」を創造する不可欠なインフラとして、社会に新たな価値をもたらすことが期待されております。光によるデータ通信(Li-Fi)の実用化も、その可能性の一つとして注目されております。