商業用ロボット市場:市場規模・シェア分析、成長トレンドと予測(2025年~2030年)

商業用ロボット市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、ロボットの種類(ドローン/UAV、フィールドロボット、医療用ロボットなど)、用途(医療・ヘルスケア、防衛・セキュリティ、農業・林業、海洋・オフショアなど)、モビリティ(据え置き型ロボット、移動型地上ロボットなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

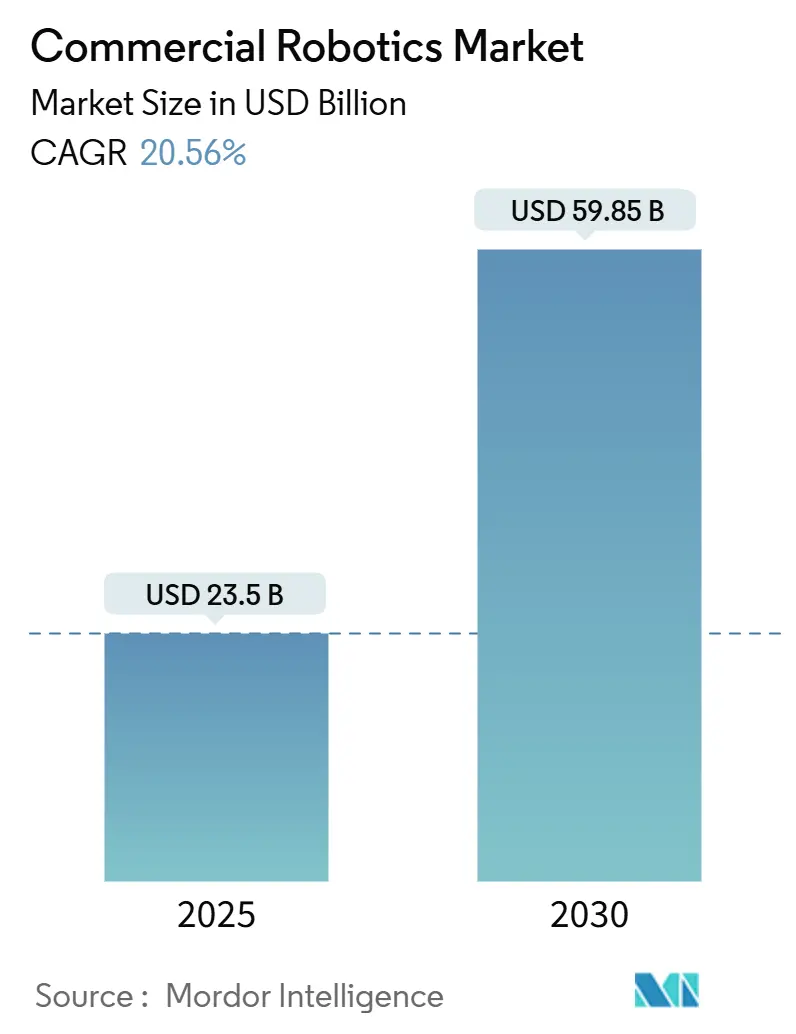

商用ロボット市場は、2025年には235億ドル、2030年には598.5億ドルに達すると予測されており、予測期間中(2025年~2030年)に20.56%の複合年間成長率(CAGR)で力強く成長すると見込まれています。この成長は、人工知能(AI)とエッジコンピューティングハードウェアの融合によるロボットの知能化、製造業や物流における深刻な労働力不足、政府による防衛・セキュリティプラットフォームへの調達増加、Eコマースの拡大、そして中国政府による大規模な投資計画など、複数の要因によって牽引されています。

主要な市場動向と洞察

推進要因

1. AI、エッジコンピューティング、ロボティクスの技術融合:

ロボットがクラウドへの依存を減らし、デバイス上でAI推論を実行できるようになることで、リアルタイムでの意思決定や生成的なタスク計画が可能になります。これにより、レイテンシーがミリ秒単位に短縮され、ロボットはより迅速かつ正確に動作できるようになります。例えば、Amazonは75万台以上の倉庫ロボットを運用し、ビジョンモデルとローカル処理を組み合わせることで25%の効率向上を実現しています。John Deereの第2世代自律システムは、エッジAIを活用して作物の列でセンチメートルレベルの操縦を可能にし、非構造化環境での稼働時間を向上させています。このような技術進化により、ロボットはルールベースの動きから自己学習ルーチンへと移行し、ソフトウェアの価値が高まり、アルゴリズムの改善によって既存のロボットの能力が向上するプラットフォームエコノミクスへと市場が移行しています。

2. 労働力不足と賃金インフレの上昇:

製造業では、人口構造の変化により労働力プールが縮小し、生産ラインの人員確保が困難になっています。米国では2030年までに200万人の労働者が工場から失われる可能性があり、2021年以降、推定550億ドルの資本が自動化に振り向けられています。ロボティクスは反復的で危険な作業を軽減し、従業員の定着率を向上させながら生産性を維持します。産業用ロボットのハードウェア価格が平均10,856ドルに下落したことで、中規模工場での投資回収期間は1~3年となっています。サブスクリプション型の資金調達モデルも参入障壁を下げています。これにより、商用ロボット市場は労働力代替ではなく、労働力増強のツールとして位置づけられ、企業が人材確保と生産性向上を同時に達成するのに貢献しています。

3. Eコマースの拡大による倉庫ロボティクスの促進:

迅速な配送への期待が高まる中、自動化されたフルフィルメントは不可欠となっています。Amazonのノースアンドーバー施設では、予測的なビン割り当てと自律移動ロボットのフリートを組み合わせることで、1時間あたり700ケースの荷降ろしを可能にしています。DHLは、すでに20万台のスマートデバイスを運用する物流ネットワークに、さらに1,000台のBoston Dynamics製ロボットを追加する計画であり、大規模な商用化が進んでいます。ピッカーの作業負荷をバランスさせ、サイクルタイムを短縮するインテリジェンスへの需要は、収益保護に直結しており、ロボティクスは中核的な運用モデルに組み込まれています。生成AIは数分ごとにルート計画を再計算し、移動距離を短縮して同日配送の収益性を高めています。

4. 無人システムへの政府および防衛支出の増加:

米国国防総省は、2025会計年度にAIと自律システムに252億ドルを計上しており、2019年以降の支出を3倍に増やしています。「Replicator」イニシアチブは、2025年8月までに数千台の低コスト無人アセットを目標としており、デュアルユースの派生技術を持つサプライヤーエコシステムを活性化しています。中国の第14次5カ年計画も同様の刺激策を打ち出し、軍事と民間のロボティクス開発を数十年にわたる視野で融合させています。防衛需要は高信頼性センサー群の開発を助成し、その技術は後に検査、鉱業、緊急対応などの商業用途に転用され、広範な商用ロボット市場の成長を後押ししています。

抑制要因

1. ロボットシステムの高い初期費用:

統合やトレーニングを含めると、導入総予算は依然として10万ドルを超えることがあり、中小企業の導入を遅らせる要因となっています。Robot-as-a-Service(RaaS)契約は、機器、ソフトウェア、メンテナンスを月額料金にまとめることで、設備投資の負担を軽減するのに役立っています。TennantとBrain Corpの3200万ドルの契約は、すでに6,500台の自律清掃ユニットを運用しており、施設管理におけるサブスクリプションモデルの有効性を証明しています。モジュール設計と標準化されたインターフェースはエンジニアリング時間の短縮を目指していますが、特にインテグレーターネットワークが薄い新興国では、エコシステムのツールはまだ未熟です。

2. コネクテッドロボットにおけるサイバーセキュリティの脆弱性:

運用技術ネットワークに接続されたロボットは、攻撃対象領域を拡大させます。ファームウェアの悪用が主要な脅威経路であることが研究で示されており、設計から導入までIEC 62443への準拠が求められています。EUのNIS2指令は義務的な安全対策を強化し、ベンダーが強化されたアーキテクチャを認証するまで、注文を遅らせる可能性のあるコスト層を追加しています。TÜV Rheinlandは「セキュリティ・バイ・デザイン」の統合を推奨していますが、多くの設置業者は依然としてサイバー強化を試運転後の追加機能として扱っており、ダウンタイムや評判の損害のリスクを抱えています。

セグメント分析

1. コンポーネント別: ハードウェアの優位性とソフトウェアの変革

2024年の収益の66.5%をハードウェアが占め、アクチュエーター、ドライブ、センサーペイロードといった物理的な基盤の資本集約度を浮き彫りにしています。しかし、ソフトウェアは22.1%のCAGRで成長しており、インテリジェンス定義型価値への企業の移行を反映しています。ABBのポートフォリオの80%以上がAI機能をバンドルしており、リアルタイムの経路計画、動的な力制御、デジタルツインベースのシミュレーションを可能にしています。サービスは残りの収益に貢献していますが、導入基盤が成熟するにつれて拡大しています。

ソフトウェアの成長は戦略的な転換を示しています。ハードウェアコンポーネントがコモディティ化するにつれて、アルゴリズムスタックが差別化を決定します。Amazonの触覚センサーを搭載したVulcanロボットは、これまで人間がピッキングしていた在庫管理単位の75%を処理しており、これは高度なグリッピングソフトウェアなしには不可能な偉業です。その結果、商用ロボット市場におけるソフトウェアの市場規模は、今世紀後半には機械的な製造支出を上回ると予測されており、サプライヤーの勢力均衡を再構築し、サブスクリプションによる収益化を可能にしています。

2. ロボットの種類別: ドローンがリードし、医療ロボットが急増

ドローンは2024年の売上高の38.1%を占め、FAA Part 108規則の下で承認された目視外飛行を許可する検査、マッピング、ラストマイル配送サービスによって牽引されています。医療プラットフォームは21.3%のCAGRで最も急速な成長を示しており、病院は低侵襲手術の需要を満たすためにda Vinciシステムを追加導入しています。Intuitive Surgicalは2025年第1四半期に22.5億ドルの収益を記録し、システム導入台数は15%増加しました。

このカテゴリーシフトは、医療分野における精密性への需要と、人口動態に起因する高齢者介護の要件を浮き彫りにしています。一方、フィールドロボットは農業や建設分野で牽引力を示し、自律走行搬送車(AGV)は構造化された産業経路で優位を占めています。ポートフォリオの多様性は、商用ロボット市場が単一カテゴリーの優位性ではなく、マルチモーダルなプラットフォーム成長に依存することを示唆しています。

3. アプリケーション別: 防衛がリードし、農業が加速

防衛・セキュリティプラットフォームは、複数年にわたる調達契約と即応性要件に支えられ、2024年の収益の32.4%を確保しました。農業・林業は20.7%のCAGRで成長しており、センチメートル単位の精度で5万エーカー以上を耕作する自律型トラクターによって推進されています。医療、倉庫、海洋アプリケーションが需要を補完し、各セクターが労働力制約を相殺するために自律性を活用しています。

農業の加速は、生産者が240万人の労働力不足を解消し、投入コストと持続可能性目標を管理する必要性を反映しています。ビジョン誘導型農具は、選択的な散布で雑草を標的にし、除草剤の使用量を80%削減し、環境コンプライアンスを向上させることができます。規制当局がフィールドロボットの安全性に関する枠組みを最終決定するにつれて、商用ロボット市場は列作物や特殊作物全体での急速な普及を期待しています。

4. モビリティ別: モバイル地上ロボットが優位

モバイル地上ロボットは2024年に57.8%のシェアを占め、既存のフロアレイアウトが自律航行をサポートする工場、小売、空港の物流で好まれています。しかし、空中ロボットは、バッテリー密度の向上と規制緩和により、21.8%のCAGRで成長しています。American Roboticsは、目視観測者を不要にするFAAの免除措置を受け、飛行時間あたりの運用コストを大幅に削減する画期的な成果を達成しました。

固定型ロボットアームは高精度な組み立てに不可欠であり、Nauticus RoboticsのAquanaut Mk2のような水中車両は、オフショア検査における有人船を置き換えることで温室効果ガス排出量を削減しています。この多様なモビリティ環境は、商用ロボット市場の見通しを強化し、設備投資が多様な移動形態に分散されることを保証しています。

地域分析

1. 北米:

2024年には36.5%の収益リーダーシップを維持しており、防衛支出と、広範な自律型フリートを利用するハイパースケールなEコマースの導入が牽引しています。資金提供された研究プログラムとベンチャーキャピタルのクラスターが商業化サイクルを加速させ、パイロットプロジェクトから本格的な工場規模の導入への迅速な移行を可能にしています。シリコンバレーからの技術輸出は、カナダやメキシコにおけるプラットフォームの標準化をさらに支援しています。

2. アジア太平洋:

2030年までに21.6%のCAGRで最も急峻な成長軌道を描いています。中国は産業用ロボットのサプライチェーンに約1380億ドルを投入することを公約しており、2020年から2023年の間に国産サプライヤーのシェアを30%から47%に引き上げています。日本と韓国の国家計画は、ヒューマノイドロボットや製造グレードのロボットに合計10億ドル以上を割り当て、官民パートナーシップを商業化に投入しています。東南アジア全体での急速な都市化と賃金上昇も、生産性向上を求める地元メーカーの間で導入を促進しています。

3. ヨーロッパ:

成熟していますが、革新的な活動が活発な市場であり、確立された自動車自動化と厳格な安全基準が組み合わされています。この地域の「Fit for 55」排出量計画は、エネルギーと廃棄物のフットプリントを最適化するサービスロボットを優遇しています。

4. 中東・アフリカ、南米:

インテグレーターの不足と限られた資金調達によって制約されており、まだ初期段階にあります。しかし、港湾自動化プロジェクトや鉱業ロボットが、長期的な需要を予見させるパイロット注文を徐々に活性化させています。

競争環境

商用ロボット市場は中程度の断片化を示しており、従来の自動化ベンダー(ABB、FANUC、KUKA)、AIネイティブのスタートアップ、垂直統合型テクノロジーコングロマリット(Amazon、Alphabet、Hyundai)がシェアを争っています。ABB、FANUC、KUKAは、ソフトウェア中心のビジネスモデルの中でマージン圧縮に直面しており、ABBは焦点を絞るために23億ドルのロボティクス部門のスピンオフを追求しています。FANUCの産業用ロボット出荷台数の16%減は、ローコードの競合他社が従来のボリュームセグメントに侵食していることを示唆しています。

テクノロジー大手は、社内でのユースケースを商業化の基盤として活用しています。Amazonの倉庫フリートは、製品開発サイクルを短縮する運用データを生成し、AlphabetのIntrinsicは、元々Google Xで育成されたヒューマノイド機能を再利用しています。自動車OEMも垂直統合を進めており、Hyundaiは11億ドルでBoston Dynamicsを買収し、ロボティクスと電気自動車製造の相乗効果を組み合わせています。

新興の専門企業はニッチな隣接分野に焦点を当てています。ApptronikはJabilと協力してApolloヒューマノイドの量産を行い、器用なハンドリング要件を持つ多品種生産セルをターゲットにしています。Nauticus Roboticsは、海底自律技術をオフショア検査の排出量削減に応用し、世界のエネルギー事業者とのパイロット契約を獲得しています。これらの戦略的なポケットは、統合圧力が高まる中でも差別化された価値提案の余地があることを示しています。

最近の業界動向

* 2025年5月: DHLグループはBoston Dynamicsと覚書を締結し、すでに7,500台のロボットと20万台のスマートデバイスを運用するネットワークに、さらに1,000台のロボットを導入する計画を発表しました。

* 2025年5月: Amazonは、触覚センサーを搭載したVulcan倉庫ロボットを発表しました。このロボットは、これまで手作業で管理されていた在庫単位の75%を処理でき、1日最大20時間稼働します。

* 2025年4月: ABBは、2026年第2四半期までに23億ドルのロボティクス部門を独立した上場企業としてスピンオフする計画を明らかにしました。

* 2025年2月: ApptronikとJabilは、製造、小売、高齢者介護分野でのApolloヒューマノイドロボットの生産を拡大するための戦略的提携を発表しました。

これらの動向は、商用ロボット市場が技術革新、戦略的パートナーシップ、そして多様な産業ニーズへの対応を通じて、今後も力強い成長を続けることを示唆しています。

本レポートは、商用ロボット市場に関する詳細な分析を提供しています。商用ロボットは、多くの基幹業務において重要な役割を担っており、過去10年間で需要が急増しています。この成長は、計画、探索、確率的推論、位置特定、追跡、制御といったAI機能とロボティクス、エッジコンピューティングの技術融合によって推進されています。

市場は2030年までに598.5億米ドルに達すると予測されており、特にソフトウェア部門はAI機能が顧客価値の中心となるにつれて、ハードウェアを上回る年平均成長率22.1%で拡大しています。

アプリケーション別では、防衛・セキュリティ分野が2024年の収益の32.4%を占め、市場を牽引しています。地域別では、中国の1,380億米ドルに及ぶ長期投資計画と製造業の自動化拡大に支えられ、アジア太平洋地域が最も急速に成長する地域となる見込みです。モビリティ別では、倉庫や工場での広範な導入により、モバイル地上ロボットが57.8%のシェアを占め、優位に立っています。

市場の成長を促進する主な要因は以下の通りです。

* AI、エッジコンピューティング、ロボティクスの技術融合。

* 世界的な労働力不足と賃金インフレの進行。

* Eコマースの拡大による倉庫ロボットの需要増加。

* 政府および防衛分野における無人システムへの支出増加。

* 超高齢化社会における高齢者介護サービスロボットの導入。

* 重要インフラ向け検査ロボットの規制迅速化。

これらの要因が、商用ロボットの導入を加速させています。

一方で、市場にはいくつかの課題も存在します。

* ロボットシステムの高額な初期費用。

* 接続型ロボットにおけるサイバーセキュリティの脆弱性。

* 希土類永久磁石材料のサプライチェーンリスク。

* 熟練したインテグレーターおよび保守技術者の不足。

これらの課題に対し、中小企業向けには、Robot-as-a-Service(RaaS)契約やモジュール式・標準化された統合プラットフォームの提供により、初期投資の削減と導入の複雑さの軽減が図られています。

競争環境においては、ABB Ltd.、FANUC Corp.、KUKA AG、Yaskawa Electric Corp.、Mitsubishi Electric Corp.、Northrop Grumman Corp.、iRobot Corp.、Honda Motor Co. Ltd.、Alphabet Inc. (Intrinsic X)、Boston Dynamics Inc.、DJI Technology Co. Ltd.、Teradyne Inc. (Universal Robots and Mobile Industrial Robots)、Amazon Robotics (Amazon.com Inc.)、Intuitive Surgical Inc.など、多数の主要企業が市場に存在し、市場集中度、戦略的動き、市場シェア分析を通じて評価されています。

本レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、ロボットの種類(ドローン/UAV、フィールドロボット、医療ロボット、自律走行ロボットなど)、アプリケーション(医療・ヘルスケア、防衛・セキュリティ、農業・林業、海洋・オフショア、倉庫・物流など)、モビリティ(固定型、モバイル地上型、空中型、海洋/水中型)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に市場を詳細に分析しています。また、COVID-19が市場に与える影響についても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AI、エッジコンピューティング、ロボット工学の技術的融合

- 4.2.2 労働力不足と賃金インフレの進行

- 4.2.3 Eコマースの拡大による倉庫ロボットの需要増加

- 4.2.4 無人システムに対する政府および防衛費の増加

- 4.2.5 超高齢化経済圏における高齢者介護サービスロボットの導入

- 4.2.6 重要インフラ向け検査ロボットの規制迅速化

-

4.3 市場の阻害要因

- 4.3.1 ロボットシステムの高額な初期費用

- 4.3.2 接続されたロボットにおけるサイバーセキュリティの脆弱性

- 4.3.3 希土類永久磁石材料のサプライチェーンリスク

- 4.3.4 熟練したインテグレーターおよび保守技術者の不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済トレンドが市場に与える影響の評価

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 ロボットの種類別

- 5.2.1 ドローン / UAV

- 5.2.2 フィールドロボット

- 5.2.3 医療ロボット

- 5.2.4 自律走行ロボット

- 5.2.5 その他の種類

-

5.3 用途別

- 5.3.1 医療・ヘルスケア

- 5.3.2 防衛・セキュリティ

- 5.3.3 農業・林業

- 5.3.4 海洋・オフショア

- 5.3.5 倉庫・物流

- 5.3.6 その他の用途

-

5.4 モビリティ別

- 5.4.1 固定ロボット

- 5.4.2 移動式地上ロボット

- 5.4.3 航空ロボット

- 5.4.4 海洋 / 水中ロボット

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 FANUC Corp.

- 6.4.3 KUKA AG

- 6.4.4 Yaskawa Electric Corp.

- 6.4.5 Mitsubishi Electric Corp.

- 6.4.6 Northrop Grumman Corp.

- 6.4.7 Omron Adept Technologies Inc.

- 6.4.8 iRobot Corp.

- 6.4.9 Honda Motor Co. Ltd.

- 6.4.10 Alphabet Inc. (Intrinsic X)

- 6.4.11 Boston Dynamics Inc.

- 6.4.12 DJI Technology Co. Ltd.

- 6.4.13 Teradyne Inc. (Universal Robots and Mobile Industrial Robots)

- 6.4.14 Amazon Robotics (Amazon.com Inc.)

- 6.4.15 Intuitive Surgical Inc.

- 6.4.16 AgEagle Aerial Systems Inc.

- 6.4.17 SANY Heavy Industry Co. Ltd.

- 6.4.18 Insitu Inc. (Boeing)

- 6.4.19 Baidu Apollo Robotics

- 6.4.20 Kraken Robotics Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商業用ロボットとは、工場などの生産ラインで用いられる産業用ロボットとは異なり、一般の商業施設、公共施設、医療機関、物流倉庫、農業現場など、多岐にわたる非製造業の環境で、特定のサービスや業務を自動化・効率化するために導入されるロボットの総称でございます。これらは人間と協働したり、人間の代わりに作業を行ったりすることで、生産性の向上、人手不足の解消、コスト削減、安全性向上といった様々な課題解決に貢献しております。多くの場合、自律的な移動能力や、人間との円滑なコミュニケーション能力、環境認識能力などを備えている点が特徴でございます。

商業用ロボットは、その用途や機能に応じて多種多様な種類に分類されます。主なものとしては、まず「物流・搬送ロボット」が挙げられます。これには、倉庫内で荷物を自動で運搬するAGV(無人搬送車)やAMR(自律移動ロボット)、あるいはラストワンマイル配送を担う屋外配送ロボットなどが含まれます。次に、「清掃ロボット」は、オフィスビルや商業施設、病院などの広範囲な床面を自律的に清掃する大型の業務用モデルが普及しております。「医療・介護ロボット」は、手術支援ロボット、薬剤搬送ロボット、リハビリテーション支援ロボット、高齢者の見守りや移動を補助するロボットなど、医療・介護現場の負担軽減と質の向上に貢献しております。また、「警備・監視ロボット」は、施設内を巡回し、異常を検知したり、監視カメラの映像を送信したりする役割を担います。「接客・案内ロボット」は、商業施設やホテル、イベント会場などで顧客の案内や情報提供、エンターテイメントを提供し、人手不足の解消や顧客体験の向上に寄与しております。さらに、農業分野では、収穫、播種、農薬散布などを自動で行う「農業ロボット」が、建設現場では、測量、検査、資材運搬などを支援する「建設ロボット」が導入され始めており、その適用範囲は広がり続けております。

これらの商業用ロボットの用途は非常に幅広く、具体的な活用事例も増加の一途を辿っております。物流倉庫では、AMRが商品のピッキングや棚の移動を自動化し、作業効率を飛躍的に向上させております。小売店舗では、接客ロボットが来店客を迎え、商品情報を提供したり、在庫管理ロボットが棚卸し作業を効率化したりしております。医療現場では、手術支援ロボットが精密な手術を可能にし、薬剤搬送ロボットが看護師の負担を軽減しております。介護施設では、見守りロボットが高齢者の安全を確保し、コミュニケーションロボットが心のケアに貢献しております。清掃分野では、大型の自律走行清掃ロボットが夜間や早朝に広大なフロアを効率的に清掃し、人件費の削減と清掃品質の維持に貢献しております。飲食業界では、配膳ロボットが料理を運び、下げ膳ロボットが食器を回収するといった形で、従業員の負担軽減と顧客サービスの向上に役立てられております。このように、商業用ロボットは、これまで人間が行っていた定型業務や重労働、危険な作業などを代替し、より付加価値の高い業務に人間が集中できる環境を創出しております。

商業用ロボットの進化を支える基盤技術は多岐にわたります。最も重要な要素の一つが「人工知能(AI)」でございます。特に、機械学習や深層学習の進展により、ロボットは環境を認識し、状況に応じて最適な判断を下し、人間との自然な対話を行う能力を獲得しております。次に、「センサー技術」はロボットの「目」や「耳」となり、LiDAR、カメラ、超音波センサーなどを用いて周囲の環境を正確に把握し、障害物を回避しながら自律的に移動することを可能にしております。特に、自己位置推定と環境地図作成を同時に行う「SLAM(Simultaneous Localization and Mapping)」技術は、未知の環境での自律移動に不可欠でございます。また、人間との円滑なコミュニケーションを実現するためには、「画像認識」や「音声認識」技術が不可欠であり、これによりロボットは人間の表情やジェスチャーを理解し、自然言語での対話が可能になります。さらに、精密な作業を行うための「ロボットアーム」や「マニピュレーター」の技術、長時間の稼働を支える「バッテリー技術」、そして、大量のデータを処理し、遠隔からの管理やソフトウェア更新を可能にする「クラウドコンピューティング」や「5G/IoT」といった通信技術も、商業用ロボットの普及には欠かせない要素でございます。これらの技術が複合的に連携することで、より高性能で汎用性の高いロボットが実現されております。

商業用ロボット市場は、近年急速な成長を遂げております。その背景には、いくつかの重要な要因がございます。まず、多くの先進国で深刻化する「労働力不足」が挙げられます。特に、少子高齢化が進む日本では、サービス業や物流業、医療・介護分野などで人手不足が常態化しており、ロボットによる自動化が喫緊の課題解決策として期待されております。次に、「生産性向上」への強いニーズがございます。ロボットは人間よりも高速かつ正確に作業を遂行できるため、業務効率の向上と品質の安定化に貢献します。また、長期的には「コスト削減」にも繋がるため、多くの企業が導入を検討しております。さらに、新型コロナウイルス感染症のパンデミックは、非接触サービスの需要を高め、衛生管理の重要性を再認識させたことで、清掃ロボットや配送ロボットなどの導入を加速させる要因となりました。技術の進化に伴うロボット本体の「低コスト化」と「高性能化」も、市場拡大の大きな推進力となっております。加えて、各国政府によるロボット開発への「支援策」や、自動運転に関する「規制緩和」なども、商業用ロボットの社会実装を後押ししております。これらの複合的な要因により、商業用ロボット市場は今後も高い成長率を維持すると予測されております。

将来の展望として、商業用ロボットはさらに多様化し、高度な機能を持つようになると考えられます。AI技術のさらなる進化により、ロボットはより複雑な状況判断や、人間とのより自然で感情豊かなインタラクションが可能になるでしょう。また、人間と安全に協働する「協働ロボット(コボット)」の普及が進み、人間が創造的な業務に集中し、ロボットが定型業務を担うという、新たな働き方が一般化すると予想されます。ロボットの導入コストを抑えるための「RaaS(Robotics as a Service)」、すなわちロボットをサービスとして提供するビジネスモデルも拡大し、中小企業でもロボット導入が容易になるでしょう。倫理的・法的側面では、プライバシー保護、雇用への影響、ロボットの責任範囲といった課題に対する社会的な議論が進み、適切なガイドラインや法整備が進められることが期待されます。将来的には、スマートシティやスマートホームといった社会インフラの一部として、商業用ロボットがシームレスに組み込まれ、人々の生活の質を向上させる存在となるでしょう。人手不足の解消だけでなく、新たなサービスやビジネスモデルの創出を通じて、社会全体の持続可能な発展に不可欠な存在へと進化していくことが期待されております。