商業用海藻市場:市場規模・シェア分析、成長トレンドと予測 (2026年~2031年)

商業用海藻市場は、製品タイプ(褐藻、緑藻、紅藻)、フレーバー(プレーン、フレーバー付き)、形態(生/冷蔵、冷凍/乾燥)、栽培方法(養殖、天然採取)、用途(食品・飲料、栄養補助食品、医薬品など)、および地域(北米、欧州など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商業海藻市場の概要:成長トレンドと予測(2026年~2031年)

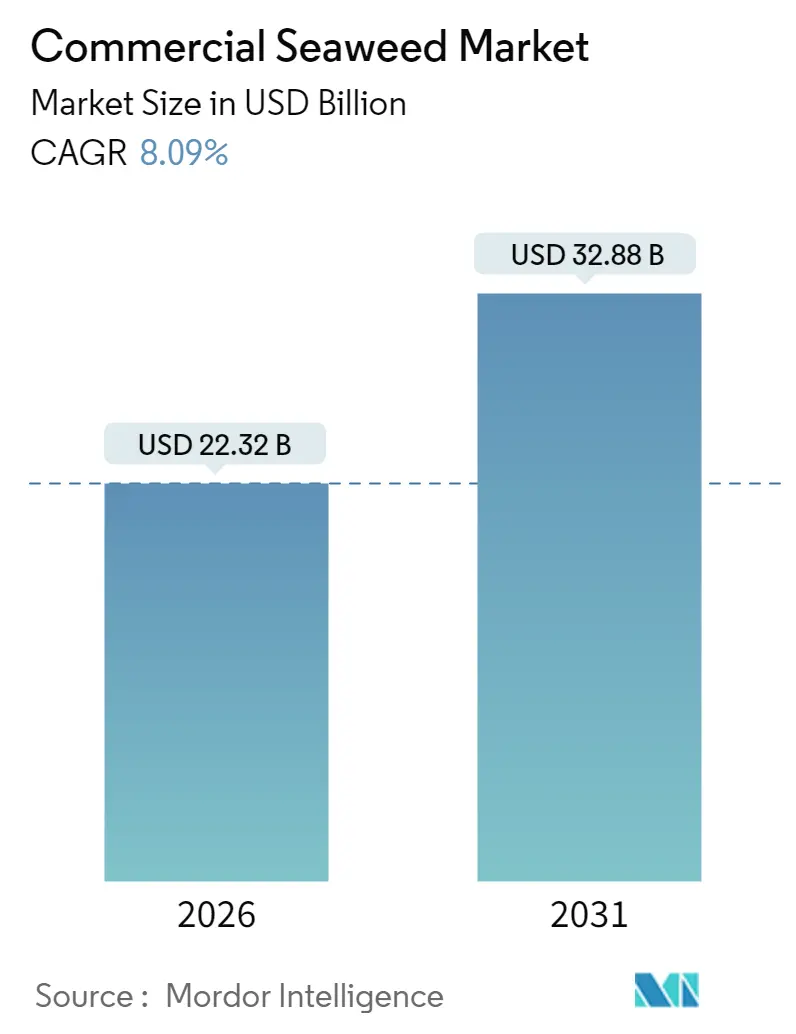

本レポートは、世界の商業海藻市場の現状と将来予測について詳細に分析したものです。2026年の市場規模は223.2億米ドルと推定され、2025年の206.5億米ドルから成長し、2031年には328.8億米ドルに達すると予測されています。2026年から2031年にかけて、市場は年平均成長率(CAGR)8.09%で拡大すると見込まれています。この成長は、伝統的な食品用途を超え、医薬品、化粧品、持続可能な包装ソリューションといった多様な分野への海藻の応用拡大によって牽引されています。

# 主要な市場動向と洞察

市場の成長は、天然食品添加物への需要増加、沿岸養殖を支援する政府の取り組み、そして炭素隔離を通じた気候変動緩和への海藻の貢献によって促進されています。特に化粧品業界では、海藻が持つ保湿、アンチエイジング、抗炎症作用が評価され、スキンケア製品への配合が増加しており、市場需要を押し上げています。また、中国、韓国、ノルウェーなどの国々では、栽培技術の向上、加工効率の改善、サプライチェーンの最適化を目的とした政府プログラムが実施され、研究能力の強化、生産方法の改善、輸出可能性の拡大に貢献しています。

本レポートの主要なポイントとして、製品タイプ別では赤海藻が2025年に47.78%の市場シェアを占め、褐海藻は2026年から2031年にかけて9.92%のCAGRで拡大すると予測されています。フレーバー別ではプレーン製品が2025年に61.35%で優勢ですが、フレーバー付き製品は9.55%のCAGRで成長が見込まれます。栽培方法では養殖が2025年に91.58%を占め、天然採取は2031年まで9.08%のCAGRで成長すると予測されています。用途別では食品・飲料が2025年に60.65%を占めていますが、飼料・ペットフードは2031年まで9.71%のCAGRで急成長すると予想されます。形態別では冷凍/乾燥製品が2025年に41.96%のシェアを保持する一方、冷蔵/チルド製品は予測期間中に10.21%のCAGRで上昇すると見られています。地域別ではアジア太平洋地域が2025年に37.22%の市場シェアで最大市場であり、ヨーロッパが2031年まで9.42%のCAGRで最も速い成長を遂げると予測されています。

# 市場の推進要因

商業海藻市場の成長を後押しする主な要因は以下の通りです。

* ヴィーガンおよび植物性食の人気の高まり(CAGRへの影響:+1.8%)

植物性食への移行が進む中、消費者は動物性タンパク質に代わる栄養豊富な選択肢として海藻を求めています。海藻は、植物性食品に不足しがちな必須アミノ酸、オメガ3脂肪酸、ミネラルを提供します。その独特のうま味成分は、合成風味増強剤なしで植物性代替肉や乳製品の風味を高めます。最近では、タンパク質含有量85%に達する海藻ベースのプロテイン分離物が開発され、従来の動物性タンパク質源に匹敵する消化率を維持しています。欧州市場がこのトレンドをリードしており、EUからの資金援助も受けて海藻加工技術の革新が進んでいます。健康志向と環境意識の高まりが、海藻を植物性食品エコシステムの中心的な食材として位置づけています。

* 海藻養殖が沿岸雇用と持続可能性を支援(CAGRへの影響:+1.2%)

海藻栽培は、沿岸地域に強靭な経済を創出し、同時に環境面で測定可能な利益をもたらします。インドネシアだけでも9万から12万世帯に雇用を提供し、顕著な炭素隔離能力を有しています。海藻養殖は炭素捕捉だけでなく、pH緩衝効果により海洋酸性化からの避難場所を作り出し、地域のpHレベルを上昇させ、海洋生物多様性を支援します。初期費用が低く、年間複数回の収穫が可能であるため、沿岸コミュニティにとって伝統的な養殖に代わるアクセスしやすい選択肢となっています。多くの地域で女性農家の参加率が高いことも、経済的自立とコミュニティにおけるリーダーシップの役割を可能にし、政策支援の増加につながっています。これらの環境的・社会経済的利益は、政府や国際開発機関からの支援を拡大させています。

* 天然食品添加物および結合剤の需要増加(CAGRへの影響:+1.5%)

クリーンラベル志向と人工成分に対する規制圧力の高まりにより、食品メーカーは合成添加物を海藻由来のハイドロコロイドに置き換える動きを加速させています。カラギーナンやアルギン酸市場は、安全性再評価にもかかわらず持続的な成長を経験しています。欧州食品安全機関(EFSA)による2024年のカラギーナン再評価では、承認ステータスが維持されつつ、より厳格な分子量仕様が確立され、高品質な製品を提供するサプライヤーに機会が生まれています。海藻由来の増粘剤や安定剤は、プレミアム食品用途において合成代替品よりも15~30%高い価格で取引されており、消費者が機能的利益を持つ天然成分に対して支払う意欲があることを示しています。抽出技術の革新により、乳製品代替品に必要な熱安定性からグルテンフリーベーキング用途の食感改善まで、特定の用途に最適化されたハイドロコロイドブレンドの開発が可能になっています。機能性食品へのトレンドは、技術的機能を超えた栄養的利益を提供する海藻添加物への需要を増幅させています。

* 医薬品および栄養補助食品での利用拡大(CAGRへの影響:+2.1%)

海藻のバイオ活性化合物は、癌治療、免疫系調節、ドラッグデリバリーシステムにおいて有効性を示しており、特にフコイダンや硫酸化多糖類が臨床応用で有望視されています。栄養補助食品分野では、海藻の濃縮された微量栄養素プロファイルが注目されており、1食分で1日のヨウ素必要量の100~300%を供給し、植物源では珍しいビタミンB12も豊富に含まれています。海藻由来の医薬品に関する規制経路も進展しており、FDAによる海藻のGRAS(一般的に安全と認められる)認定は、栄養補助食品や機能性食品の成分承認プロセスを促進しています。研究機関は、天然多糖類を活用した制御放出型ドラッグデリバリーシステムを開発しており、合成ポリマーシステムと比較して製造コストを削減できる可能性があります。伝統医学の検証と現代医薬品開発の融合が、西洋市場とアジア市場の両方で海藻由来の治療薬に機会を創出しています。

* 海藻栽培および研究への政府支援(CAGRへの影響:+0.9%)

政府の支援は、海藻市場の発展に大きな影響を与えています。公的資金、規制枠組み、政策インセンティブを通じて、栽培技術、加工効率、サプライチェーン運営の強化を目的としたプログラムが実施されています。これらの措置は、研究能力を強化し、生産方法を改善し、輸出可能性を高めることで、市場の成長を促進しています。

* 化粧品業界でのスキンケア製品への海藻利用(CAGRへの影響:+0.7%)

化粧品業界におけるスキンケア製品への海藻の配合増加も、市場需要を牽引しています。海藻は、保湿、アンチエイジング、抗炎症作用といった特性を化粧品用途で提供します。企業は、天然および海洋ベースのスキンケア製品に対する消費者の需要に応えるため、海藻エキスを配合したクリーム、マスク、美容液などを開発しており、商業海藻市場の応用範囲を拡大しています。

# 市場の抑制要因

市場の成長を妨げる可能性のある主な要因は以下の通りです。

* 海藻製品の重金属汚染リスク(CAGRへの影響:-1.4%)

海藻製品における重金属の蓄積は、規制遵守の課題と消費者の安全上の懸念を引き起こします。工業活動のある沿岸地域からのサンプルでは、ヒ素、カドミウム、鉛、水銀のレベルが安全基準を超えることが研究で示されており、これが市場の成長を阻害しています。この汚染問題は、工業活動のある地域で天然採取された海藻に不均衡に影響を与え、手つかずの海域での管理された養殖事業に競争上の優位性をもたらしています。規制対応は市場によって大きく異なり、EUは厳格な最大残留量制限を導入している一方で、他の地域では統一された基準が不足しており、国際的なサプライヤーにとって貿易障壁とコンプライアンスコストを生み出しています。高圧処理や選択的抽出法などの加工技術革新により、重金属含有量を50~70%削減できますが、これらの技術は生産コストと複雑さを増加させます。

* 気候変動が海藻養殖と収穫量に影響(CAGRへの影響:-0.8%)

海洋温暖化と酸性化は、伝統的な海藻栽培パターンを混乱させています。2~3°Cの温度上昇は温帯種の収穫量を20~40%減少させ、最適な生育域を極方向へシフトさせています。気候ストレスに関連する病害の発生は、温暖化する海水によって悪化した病害虫の圧力により、主要な生産地域で壊滅的な被害をもたらしています。適応戦略には、気候変動耐性品種の選抜育種や、より高緯度地域への生産の地理的多様化が含まれますが、これらには多大な投資と実施に時間がかかります。沖合栽培システムは、より安定した深海条件にアクセスすることで部分的な解決策を提供しますが、多大な設備投資と高度な技術プラットフォームが必要です。業界の長期的な存続可能性は、経済的競争力を維持しつつ、変化する海洋条件にうまく適応できるかにかかっています。

* 伝統的な収穫方法における高人件費(CAGRへの影響:-1.1%)

伝統的な海藻の収穫方法は、特に欧米や先進沿岸地域において、高い人件費を伴います。これは生産コストを押し上げ、市場の競争力を低下させる要因となります。自動化や規模の経済による効率化が求められています。

* 合成添加物および海洋代替品との競争(CAGRへの影響:-0.9%)

海藻由来の製品は、より安価な合成添加物や他の海洋由来の代替品との競争に直面しています。特にコストに敏感な産業用途では、この競争が市場成長の抑制要因となることがあります。

# セグメント分析

製品タイプ別:褐海藻がイノベーションを牽引

褐海藻は2031年まで9.92%のCAGRで成長すると予測されており、アルギン酸抽出とバイオスティミュラント用途の進歩がその要因です。一方、赤海藻は2025年に47.78%の市場シェアを維持し、食品加工におけるカラギーナンと寒天の用途がその主要な貢献者です。緑海藻はニッチな生鮮食品市場や持続可能な包装用途に利用されています。製品タイプ別のセグメンテーションは、明確なバリューチェーンを示しており、褐海藻はフコイダンやラミナリンなどのバイオ活性化合物により、医薬品や農業用途でより高い価格を実現しています。褐海藻の加工技術は、単一のバイオマス投入から複数の価値ストリームを可能にし、バイオリファイナリーでは従来の単一製品抽出の60%と比較して90%のバイオマス利用率を達成しています。緑海藻の急速な成長と高タンパク質含有量は、代替タンパク質市場や生分解性フィルム生産に適しています。市場は、複数の製品ストリームのために栽培と加工を最適化し、コストを削減しながら収穫されたバイオマス1トンあたりの収益を最大化する統合生産者を支持しています。

フレーバー別:フレーバー付き製品が勢いを増す

プレーン海藻製品は2025年に61.35%の市場シェアを維持していますが、フレーバー付き代替品は2031年まで9.55%のCAGRで成長すると予測されています。この成長は、西洋の消費者の嗜好と、海藻本来の海洋風味を軽減する製品配合に起因しています。フレーバーの好みは地域によって異なり、アジア市場ではプレーン海藻が好まれる一方、西洋市場では味付けされた加工製品が好まれます。メーカーは、海藻を馴染みのある味覚プロファイルに統合するために、うま味の強化とフュージョンフレーバーに注力し、伝統的な消費者層を超えて市場を拡大しています。メーカーは海藻の天然グルタミン酸含有量を利用して、従来の風味増強剤に代わる風味豊かなスナックや調味料を開発し、クリーンラベルの選択肢を提供しています。加工技術により、栽培中の栄養補給を通じて風味を組み込むことが可能になり、収穫後の添加物なしで自然に風味付けされた海藻を生産しています。フレーバー付き製品はプレーン製品よりも40~60%高い価格で取引されており、メーカーの投資を惹きつけ、新興市場での消費者の受け入れを増やしています。

栽培方法別:養殖が優勢、天然採取はプレミアム市場で成長

養殖は2025年に91.58%の市場シェアを占めていますが、天然採取は2031年まで9.08%のCAGRで加速すると予測されています。これは、伝統的に収穫された製品に対するプレミアム市場の需要と、養殖の影響に関する持続可能性への懸念を反映しています。栽培方法のセグメンテーションは、明確な価値提案を示しており、養殖海藻は安定した品質と供給を提供する一方で、天然採取製品は職人的な有機市場セグメントでプレミアム価格を享受しています。養殖は、沖合栽培システムや自動収穫における技術進歩の恩恵を受けており、人件費を削減しながら生産の拡張性を高めています。天然採取事業は、持続可能性と生態系への影響に関する規制の監視が厳しくなっており、認証された持続可能な収穫プログラムには養殖代替品よりも50~100%高い価格が設定される機会が生まれています。栽培方法の選択は製品特性に影響を与え、天然海藻は環境ストレス要因によりバイオ活性化合物の濃度が高い傾向があります。養殖の効率性と天然採取の品質特性を組み合わせる統合アプローチが、選抜育種プログラムや制御されたストレス栽培技術を通じて登場しています。

形態別:生鮮製品が加工パラダイムに挑戦

冷蔵/チルド海藻は2031年まで10.21%のCAGRで成長すると予測されており、コールドチェーンインフラの改善と現地栽培の増加が、生鮮製品の都市市場への効率的な流通を可能にしています。一方、冷凍/乾燥製品は2025年に41.96%の市場シェアを維持しています。形態別の市場セグメンテーションは、既存のサプライチェーン能力と進化する消費者の嗜好を反映しており、生鮮製品は高度な物流と慎重な賞味期限管理が必要であるにもかかわらず、2~3倍高い価格で取引されています。加工形態の選択は栄養含有量に大きく影響し、生鮮製品は通常、加工されたものよりも高い栄養価を保持しています。この栄養価の保持と、より自然で加工されていない製品への消費者の嗜好の高まりが、生鮮海藻の高価格帯を支える要因となっています。しかし、生鮮海藻の市場拡大には、コールドチェーンの維持、輸送コスト、そして限られた賞味期限といった課題が伴います。これらの課題を克服するためには、革新的な包装技術、地域ごとの栽培施設の拡大、そして効率的な流通ネットワークの構築が不可欠です。

このレポートは、世界の商業用海藻市場に関する詳細な分析を提供しています。海藻は、海に生息する光合成を行う非開花性の植物のような生物(微細藻類)と定義されています。本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境など、多岐にわたる情報を含んでいます。

市場規模は、2026年には223.2億米ドルと評価されており、2031年までには328.8億米ドルに達すると予測されています。これは、海藻市場が今後も堅調な成長を続けることを示しています。

製品タイプ別では、紅藻が2025年に世界の海藻市場シェアの47.78%を占め、カラギーナンや寒天の用途に支えられ、最大のシェアを保持しています。その他、褐藻、緑藻も主要な製品タイプとして挙げられます。地域別では、ヨーロッパが2026年から2031年の間に9.42%のCAGR(年平均成長率)で最も速い成長を遂げると予測されています。これは、規制上のインセンティブと持続可能なパッケージングへの需要の高まりが主な要因です。北米、アジア太平洋、南米、中東およびアフリカも主要な地域市場として分析されています。

海藻の用途は多岐にわたります。主なアプリケーション分野としては、食品・飲料(ハイドロコロイド、増粘剤、ゲル化剤、アイスクリーム安定剤など)、栄養補助食品、医薬品、動物飼料・ペットフード、化粧品・パーソナルケア製品、その他が挙げられます。さらに、市場はフレーバー(プレーン、フレーバー付き)、形態(生/冷蔵、冷凍/乾燥)、栽培方法(養殖、天然採取)によっても細分化され、それぞれの市場規模と成長予測が提供されています。

市場の成長を牽引する主な要因は以下の通りです。

* ヴィーガンおよび植物ベースの食生活の人気の高まり

* 海藻養殖が沿岸地域の雇用と持続可能性を支援していること

* 天然食品添加物および結合剤への需要の増加

* 医薬品および栄養補助食品における利用の拡大

* 海藻栽培と研究に対する政府の支援

* 化粧品業界におけるスキンケア製品への海藻の利用

一方で、市場の成長を阻害する要因も存在します。

* 海藻製品における重金属汚染のリスク

* 気候変動が海藻養殖と収穫量に与える影響

* 伝統的な収穫方法における高い労働コスト

* 合成添加物や海洋代替品との競合

海藻市場は非常に細分化されており、競争集中度スコアは3と評価されています。これは、特定の企業が市場を独占しているわけではなく、多数のプレイヤーが存在することを示しています。主要企業としては、Cargill Incorporated、E.I. du Pont de Nemours & Company (IFF)、Acadian Seaplants、CP Kelco US Inc.、Brandt Consolidated Inc.、Seasol International、Gelymar、Rhodomaxx、Algaia SA、Qingdao Bright Moon Seaweed Groupなどが挙げられ、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品とサービス、最近の動向が詳細に分析されています。

本レポートでは、市場概況、サプライチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)といった側面からも市場を深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ビーガンおよび植物ベースの食事の人気の高まり

- 4.2.2 海藻養殖が沿岸地域の雇用と持続可能性を支援

- 4.2.3 天然食品添加物および結合剤の需要増加

- 4.2.4 医薬品および栄養補助食品における用途の拡大

- 4.2.5 海藻養殖と研究に対する政府の支援

- 4.2.6 化粧品業界におけるスキンケア製品への海藻の利用

-

4.3 市場の阻害要因

- 4.3.1 海藻製品における重金属汚染のリスク

- 4.3.2 気候変動が海藻養殖と収穫量に与える影響

- 4.3.3 伝統的な収穫方法における高い人件費

- 4.3.4 合成添加物および海洋代替品との競合

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 褐藻

- 5.1.2 緑藻

- 5.1.3 紅藻

-

5.2 フレーバー別

- 5.2.1 プレーン

- 5.2.2 フレーバー付き

-

5.3 形態別

- 5.3.1 生/冷蔵

- 5.3.2 冷凍/乾燥

-

5.4 栽培方法別

- 5.4.1 養殖(栽培)

- 5.4.2 天然採取

-

5.5 用途別

- 5.5.1 食品・飲料

- 5.5.2 栄養補助食品

- 5.5.3 医薬品

- 5.5.4 飼料・ペットフード

- 5.5.5 化粧品・パーソナルケア

- 5.5.6 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スウェーデン

- 5.6.2.10 その他の欧州地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 インドネシア

- 5.6.3.6 韓国

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 チリ

- 5.6.4.5 ペルー

- 5.6.4.6 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 モロッコ

- 5.6.5.7 トルコ

- 5.6.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 カーギル・インコーポレーテッド

- 6.4.2 E.I. デュポン・ド・ヌムール&カンパニー (IFF)

- 6.4.3 アカディアン・シーブランツ

- 6.4.4 CP ケルコ US Inc.

- 6.4.5 ブラント・コンソリデーテッド Inc.

- 6.4.6 シーソル・インターナショナル

- 6.4.7 ジェリマー

- 6.4.8 ロドマックス

- 6.4.9 アルガイア SA

- 6.4.10 青島明月海藻集団

- 6.4.11 オーシャン・ハーベスト・テクノロジー

- 6.4.12 アイリッシュ・シーウィーズ Ltd.

- 6.4.13 ザ・シーウィード・カンパニー

- 6.4.14 キミカ株式会社

- 6.4.15 ハイフィールド・アグ・ケム・インディア Pvt. Ltd

- 6.4.16 北京雷利海洋生物産業 Inc.

- 6.4.17 バグワティ・ケミカルズ

- 6.4.18 アクアグリ・プロセシング・プライベート・リミテッド

- 6.4.19 HVG インダストリーズ

- 6.4.20 青島集大洋海藻工業

*** 本調査レポートに関するお問い合わせ ***

商業用海藻とは、食用、工業用、医薬品用、飼料用、肥料用など、経済的価値を持つ目的で養殖または採取され、加工・流通される海藻全般を指します。古くからアジア諸国を中心に食料として利用されてきましたが、近年ではその多様な機能性や環境への優しさから、世界中で新たな産業資源として注目を集めています。天然資源の持続可能な利用に加え、安定供給と品質管理を可能にする養殖技術の発展が、商業用海藻の市場拡大を支える重要な要素となっています。

商業用海藻には、その色素や細胞壁の成分によって大きく三つの種類に分類されます。一つ目は「紅藻類」で、ノリ、テングサ、オゴノリ、スギノリなどが代表的です。ノリは主に食用として、寿司や加工食品に広く使われています。テングサやオゴノリからは、食品のゲル化剤や増粘剤として利用される寒天(アガー)が抽出され、スギノリからは同様にカラギーナンが抽出されます。二つ目は「褐藻類」で、コンブ、ワカメ、ヒジキ、モズク、アラメなどが含まれます。コンブやワカメは日本料理に欠かせない食材であり、出汁の旨味成分やミネラル源として重宝されています。これらの褐藻類からは、増粘剤や乳化剤として食品、化粧品、医薬品などに幅広く利用されるアルギン酸が抽出されます。また、フコイダンなどの機能性成分も含まれています。三つ目は「緑藻類」で、アオサやアオノリが代表的です。これらは主に食用として、風味付けや彩りとして利用されます。これらの海藻は、それぞれ異なる栄養成分や機能性成分を持ち、多様な用途に活用されています。

商業用海藻の用途は非常に多岐にわたります。最も伝統的かつ主要な用途は「食用」です。日本、韓国、中国をはじめとするアジア諸国では、海藻は日常の食卓に欠かせない食材であり、寿司、味噌汁、サラダ、佃煮、和え物など、様々な料理に利用されています。海藻はミネラル、ビタミン、食物繊維、アミノ酸などを豊富に含み、低カロリーであることから、健康食品としても高い評価を得ています。次に「工業用」としての利用が挙げられます。特に、海藻から抽出されるハイドロコロイド(アルギン酸、カラギーナン、アガー)は、食品の増粘剤、ゲル化剤、安定剤として、アイスクリーム、ヨーグルト、ゼリー、パン、飲料などに広く使われています。また、化粧品、医薬品、繊維、塗料、バイオプラスチックの原料としても利用されています。さらに、海藻は「肥料」や「飼料」としても活用されます。海藻を原料とした肥料は、土壌改良効果や植物の成長促進効果が期待されるバイオスティミュラントとして注目され、家畜や養殖魚の飼料添加物としては、栄養強化や免疫力向上に貢献するとされています。将来的には、バイオ燃料としての利用も期待されています。

商業用海藻の生産と利用を支える「関連技術」も進化を続けています。まず「養殖技術」では、天然資源への依存を減らし、安定供給を可能にするための技術開発が進んでいます。海洋でのロープ式や筏式養殖に加え、陸上での閉鎖循環式養殖も研究されており、環境負荷の低減と生産効率の向上が図られています。また、品種改良や種苗生産技術の向上により、病害に強く、成長の早い品種の開発が進められています。次に「加工技術」では、収穫された海藻を乾燥、粉砕する基本的な処理から、特定の成分を効率的に抽出するための酵素処理や発酵技術が開発されています。これにより、ハイドロコロイドやフコイダン、ポリフェノールなどの機能性成分を高純度で取り出すことが可能になっています。品質管理や衛生管理技術も重要であり、食品としての安全性を確保するためのトレーサビリティシステムやHACCPなどの導入が進んでいます。さらに「利用技術」としては、海藻を原料とした新規食品の開発、例えば代替肉や代替魚への応用、バイオプラスチックやバイオ燃料への転換技術、さらにはCO2吸収源としてのブルーカーボン技術など、多岐にわたる研究開発が進められています。

「市場背景」を見ると、商業用海藻の世界市場は近年、着実に拡大しています。特にアジア太平洋地域が主要な生産・消費地域であり、日本、韓国、中国、インドネシアなどが大きなシェアを占めています。この市場成長の背景にはいくつかの要因があります。第一に、世界的な「健康志向の高まり」です。海藻が持つ豊富な栄養素や機能性成分が「スーパーフード」として認識され、健康意識の高い消費者からの需要が増加しています。第二に、「プラントベース食品」への関心の高まりです。環境負荷の低い植物由来の食品として、海藻は代替タンパク源や代替食材としての可能性を秘めています。第三に、「持続可能性への意識向上」です。海藻養殖は、陸上農業に比べて水や肥料の使用量が少なく、CO2を吸収するブルーカーボンとしての役割も期待されており、環境に優しい食料生産システムとして注目されています。しかし、市場には課題も存在します。天然資源の乱獲や気候変動による海洋環境の変化は、供給の不安定化を招く可能性があります。また、養殖コストの削減、労働力不足への対応、品質の安定化、異物混入対策なども重要な課題です。新規市場の開拓や、欧米諸国における消費者の認知度向上も今後の成長には不可欠です。

「将来展望」として、商業用海藻は、食料安全保障、環境問題、健康増進といった地球規模の課題解決に貢献する可能性を秘めています。今後は、より「持続可能な養殖」の推進が不可欠であり、AIやIoTを活用したスマート養殖技術の導入により、生産効率の向上と環境負荷の低減が両立されることが期待されます。また、海藻が持つ多様な機能性成分に着目し、医薬品、化粧品、サプリメントといった「高付加価値製品」の開発が加速するでしょう。特に、抗酸化作用、抗炎症作用、免疫賦活作用などを持つ成分の抽出・利用は、医療・ヘルスケア分野での応用を広げる可能性があります。さらに、バイオ燃料、バイオプラスチック、建材、繊維など、非食品分野での「新規産業創出」も期待されています。海藻は成長が早く、陸上資源と競合しないため、持続可能なバイオマス資源としての潜在力は非常に高いです。気候変動対策においては、海藻がCO2を吸収し、海洋生態系を豊かにする「ブルーカーボン」としての役割がますます重要視されるでしょう。研究開発の加速と国際的な協力体制の強化を通じて、商業用海藻は、未来の食料、エネルギー、素材、そして環境保全の基盤として、その価値を一層高めていくことと期待されます。