商業セキュリティ市場 市場規模・シェア分析 - 成長動向と予測 (2025-2030年)

商業セキュリティ市場レポートは、セキュリティの種類(火災報知システム、ビデオ監視など)、コンポーネント(ハードウェア、サービスなど)、エンドユーザー産業(商業オフィスなど)、組織規模(中小企業、大企業)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用セキュリティ市場の概要と成長予測(2025年~2030年)

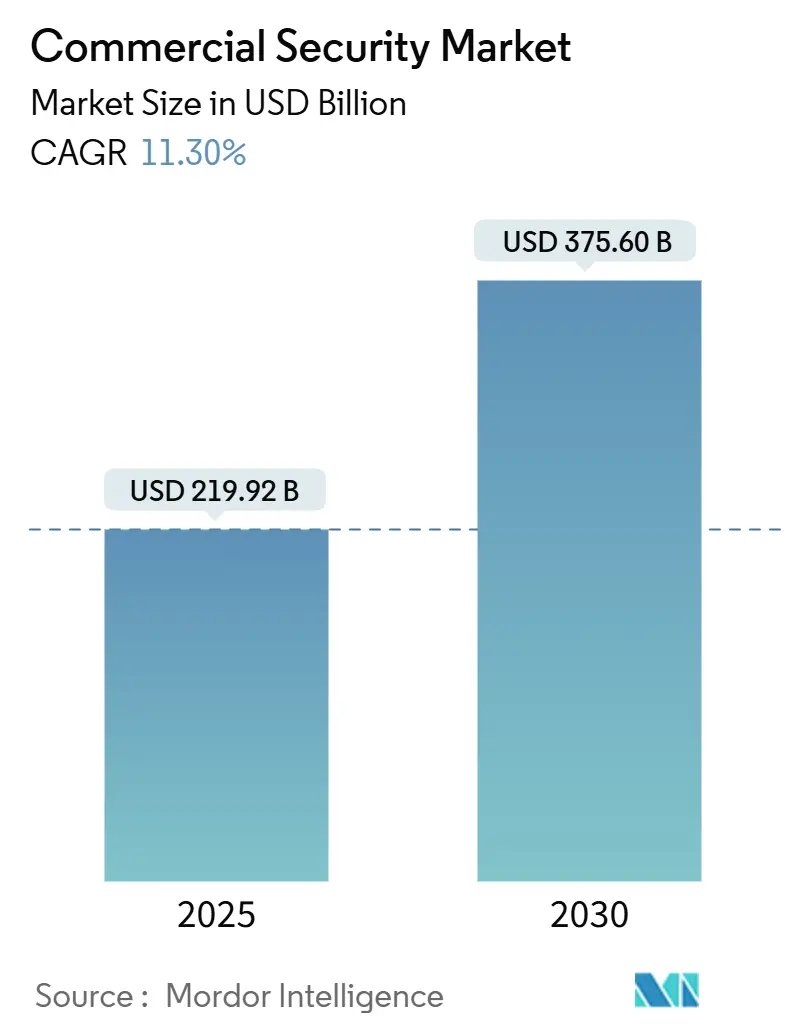

商用セキュリティ市場は、2025年には2,199億2,000万米ドルと推定され、2030年までに3,756億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.30%です。この成長は、組織がセキュリティ設備を単なる独立した安全装置としてではなく、データ豊富な運用プラットフォームとして捉えるようになったことを反映しています。

米国における「アリッサ法」のような規制は、ビデオ、アクセス、通信、分析を融合したマルチセンサーソリューションの急速な導入を促しています。企業はまた、運用技術(OT)ネットワーク内で物理的セキュリティとサイバーセキュリティの保護を統合しており、両領域を統括するソフトウェア中心のプラットフォームへの需要が高まっています。一方、クラウドネイティブのビデオサービスは、複数拠点を持つ小売業者にとって所有コストを削減し、AI火災検知ツールが導入された場合には保険会社が保険料のインセンティブを提供し始めています。これらの経済的要因が、あらゆるエンドユーザーセグメントにおける購入意欲を増幅させています。

市場概要データ:

* 調査期間: 2019年~2030年

* 2025年の市場規模: 2,199億2,000万米ドル

* 2030年の市場規模: 3,756億米ドル

* 成長率(2025年~2030年): CAGR 11.30%

* 最も成長の速い市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 低い

* 主要企業: ハネウェル・インターナショナル、ジョンソンコントロールズ・インターナショナル、キャリア・グローバル・コーポレーション、ボッシュ・セキュリティ・アンド・セーフティ・システムズ、ハイクビジョン・デジタル・テクノロジーなど

# 主要な市場動向と洞察

市場を牽引する要因:

1. 職場安全規制によるマルチセンサープラットフォームの推進:

米国の「アリッサ法」のような法規制は、教育機関に法執行機関と直接連携するパニック警報システムの設置を義務付けており、アクセス制御、ビデオ監視、緊急通信機能を組み合わせた統合プラットフォームへの需要を生み出しています。エンドユーザーの56%がセキュリティシステムを純粋な保護手段としてではなく、運用最適化のために活用しており、規制遵守がセキュリティインフラの広範な近代化を促進しています。これにより、CAGRに+2.1%の影響を与え、北米およびEU地域で中期的に影響が見られます。

2. OTネットワーク内での物理的・サイバーセキュリティの統合:

産業施設や重要インフラでは、物理的アクセス制御をサイバーセキュリティのエンドポイントとして扱うサイバー物理セキュリティ統合フレームワークが採用され、量子安全暗号化や高度な認証プロトコルが必要とされています。特に医療施設では、統合された物理セキュリティプラットフォームがインシデントの迅速な特定と対応を可能にし、データ保護規制への準拠を維持しています。この統合は、CAGRに+1.8%の影響を与え、グローバルで長期的な影響が見込まれます。

3. クラウドネイティブビデオ監視による複数拠点小売チェーンのTCO削減:

小売チェーンは、オンプレミスストレージインフラの必要性を排除し、以前は大企業のみが利用可能だった高度な分析機能を提供するクラウドネイティブプラットフォームを採用しています。GenetecのSecurity Center SaaSプラットフォーム(2024年発売)は、サブスクリプションモデルを通じてエンタープライズグレードのビデオ管理機能を提供し、初期投資を削減します。これにより、CAGRに+1.5%の影響を与え、グローバル、特に北米およびアジア太平洋地域で短期的な利益が見られます。

4. コワーキングスペースにおけるモバイル認証アクセス制御の急速な普及:

柔軟な働き方の普及により、動的な占有パターンや一時的なアクセス要件に対応できるアクセス制御システムへの需要が高まっています。モバイル認証技術は、多層認証方法を含むように進化し、セキュリティを強化しつつユーザーエクスペリエンスを向上させています。特にコワーキングスペースでは、リモートでのアクセス管理が可能になり、管理負担を軽減し、物理カードのコストを削減します。これにより、CAGRに+1.4%の影響を与え、グローバル、特に都市部で短期的な影響が見られます。

市場の阻害要因:

1. 建築基準の細分化による改修プロジェクトの遅延:

多様な火災、アクセシビリティ、サイバー関連の追加規定を遵守する必要があり、設計時間が膨らみ、プロジェクトの内部収益率(IRR)を低下させています。特に発展途上地域では、自治体によって法規の執行が異なるため、レガシー設備の改修をためらう要因となっています。これにより、CAGRに-1.3%の影響を与え、グローバル、特に新興市場で長期的な影響が見られます。

2. データレジデンシー規制による国境を越えたビデオストレージの阻害:

UAEの2021年データ保護法やEU AI法は、生体認証分析をハイリスクと分類し、企業に映像のローカル保存または適切な保護措置の証明を義務付けています。これにより、地域をまたぐポータルを持つ小売業者は、EUデータを隔離するハイブリッドクラウドに投資する必要があり、ビデオの保存コストが増加します。これにより、CAGRに-0.8%の影響を与え、EUおよびGCC地域で中期的な影響が見られます。

# セグメント別分析

1. セキュリティタイプ別:アクセス制御システムがビデオ監視の優位性にもかかわらず加速

ビデオ監視は2024年に46.0%のシェアを維持し、AI分析を活用してカメラを予測センサーに変えています。一方、アクセス制御はスマートフォンベースの認証情報やITセキュリティの統合により、オフィスや医療施設での更新活動が活発化し、2030年までに11.5%の最速CAGRを記録すると予測されています。モバイルソリューションはパスワード品質の暗号化を提供し、APIによりID管理ツールがドアのアクセス権を即座に付与または取り消すことができます。コワーキングスペースではモバイル認証の導入が最も活発で、医療システムでは患者ケアイベントとスタッフの動きを関連付ける監査証跡が、生命安全プロトコルへの準拠をサポートしています。

2. コンポーネント別:ハードウェアのコモディティ化に伴いサービスが急増

ハードウェアは2024年に商用セキュリティ市場規模の67.5%を占めましたが、価格競争と半導体不足が利益を圧迫しており、ベンダーはサービスへの転換を余儀なくされています。マネージドセキュリティ、設計コンサルティング、複数年保守契約、使用量ベースのクラウドストレージなどのサービスは、顧客が複雑さを外部委託するにつれて11.9%のCAGRで増加すると予測されています。エッジAIチップを搭載したソフトウェア分析は、生のフィードから行動パターンや異常アラートを抽出し、新しいハードウェアに依存しないアップセルパスを生み出しています。

3. エンドユーザー産業別:商業オフィスの支配にもかかわらず医療施設が成長を牽引

商業オフィスは2024年に商用セキュリティ市場シェアの24.7%を占め、企業不動産所有者が複数のタワーキャンパスにわたる物理的IDおよびアクセス管理スイートを統合しています。一方、医療施設は病院が24時間体制の監視、スタッフ安全のための緊急ボタン、シームレスな病棟間アクセス監査を必要とするため、2030年までに11.6%のCAGRで成長すると予測されています。患者データや麻薬保管に関する規制もセキュリティ支出をさらに強化しています。

4. 組織規模別:中小企業(SME)がクラウドベースソリューションを採用

大企業は、複数拠点を持つ施設やコンプライアンス要件により、商用セキュリティ市場規模の72.2%を依然として占めています。しかし、中小企業(SME)は12.1%のCAGRで拡大しており、成長の原動力となっています。サブスクリプション料金は高額な設備投資の障壁を取り除き、プラグアンドプレイデバイスはLTEフェイルオーバー機能を備えており、専任のITスタッフの必要性をなくしています。クラウドダッシュボードは、SMEのオーナーにモバイルアプリを通じてアラームステータスや訪問者ログに関する即座の洞察を提供し、かつては大企業向けだった機能を民主化しています。

# 地域別分析

北米は2024年に世界の収益の34.2%を維持し、厳格な生命安全規制とAIの早期導入に牽引されています。「アリッサ法」のような規制の勢いはハードウェアの更新サイクルを促進し、クラウドVMSの導入はITの経常費用を削減しています。

アジア太平洋地域は、スマートシティプログラムとクラウド認証を重視する広大なSME基盤に牽引され、2030年までに11.1%のCAGRで急速に成長すると予測されています。UAEやサウジアラビア(より広範な中東地域の一部)の国家AI政策は、データ主権規則に準拠したAI搭載型導入をさらに刺激しています。欧州のAI法執行は生体認証システムをハイリスクと見なし、データを国内に保持するためのローカルエッジ処理の需要を促進しています。GCC諸国のデータセンターブームと強力なインフラ投資は、地域全体で新たな需要を生み出しています。

南米は、インフレの緩和と政府の公共安全規制の強化により、安定した成長軌道に乗っています。特に、都市化の進展と犯罪率への懸念が、監視システムやアクセス制御ソリューションへの投資を促進しています。ブラジルやメキシコなどの主要国では、スマートシティプロジェクトやインフラ整備が進行しており、これが最新のセキュリティ技術の導入を後押ししています。また、経済の回復に伴い、企業部門における資産保護と従業員の安全確保への意識が高まっていることも、市場拡大の要因となっています。

このレポートは、オフィスビルや集合住宅などの商業施設に導入される統合的なセキュリティシステムである「商業セキュリティ市場」について詳細に分析しています。商業セキュリティは、住宅用警報システムとは異なり、広範な空間の活動を監視するもので、主に火災報知システム、ビデオ監視、およびアクセスコントロールシステムを含みます。

市場の概要と予測

商業セキュリティ市場は、セキュリティタイプ別(火災報知システム、ビデオ監視、アクセスコントロールシステム、侵入・境界検知、統合セキュリティ管理プラットフォーム)、コンポーネント別(ハードウェア、ソフトウェア/分析、サービス)、エンドユーザー産業別(商業オフィス、小売・モール、ホスピタリティ・レジャー、ヘルスケア施設、教育機関、産業・倉庫、BFSIなど)、組織規模別(中小企業、大企業)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。

市場規模は、2025年には2,199.2億米ドルと評価されており、2030年までに3,756.0億米ドルに達すると予測されています。

市場の推進要因

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 職場安全規制の強化: 職場における安全確保の義務化が、マルチセンサープラットフォームの導入を促進しています。

* 物理セキュリティとサイバーセキュリティの融合: 運用技術(OT)ネットワーク内での物理セキュリティとサイバーセキュリティの統合が進んでいます。

* クラウドネイティブビデオ監視の普及: 多拠点展開する小売チェーンにおいて、クラウドネイティブなビデオ監視システムが総所有コスト(TCO)の削減に貢献しています。

* AI対応火災検知システムへの保険料割引: AIを活用した火災検知システムの導入に対して、保険料の割引が適用されるケースが増えています。

* モバイル認証アクセス制御の急速な採用: コワーキングスペースなどで、モバイル認証によるアクセス制御が急速に普及しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 建築基準の細分化: 各地の建築基準が細分化されているため、既存施設の改修プロジェクトが遅延する傾向にあります。

* データ所在規制: EUおよびGCC地域におけるデータ所在規制が、国境を越えたビデオデータの保存を困難にし、コンプライアンスコストを増加させています。

* 部品のリードタイム変動: 半導体や光学部品のリードタイムの変動性が、製品供給に影響を与えています。

* TCOメリットの認識不足: 中東・アフリカ(MEA)地域では、エンドユーザーが総所有コスト(TCO)のメリットを十分に認識していない場合があります。

主要なトレンドと成長分野

* 最も急速に拡大するセキュリティ技術: モバイル認証アクセス制御は、柔軟な働き方モデルとITセキュリティとの融合により、年平均成長率(CAGR)11.5%で他のセキュリティタイプを上回る成長を見せています。

* サービス分野の成長: クラウドストレージ、マネージドメンテナンス、分析サブスクリプションなどのサービスは、予測可能な運用コスト(OPEX)を提供し、ユーザーのスキルギャップを解消するため、CAGR 11.9%で成長しています。

* 最も成長が期待される地域: アジア太平洋地域は、スマートシティプロジェクトの推進と、クラウドベースの導入を好む中小企業の基盤が広範であることから、2025年から2030年の予測期間において最も高いCAGR(11.1%)で成長すると推定されています。

競争環境と戦略的動向

主要ベンダーは、ソフトウェアが豊富なポートフォリオの買収、経常収益型のクラウドモデルへの移行、およびサイバーコンサルタントとの提携を通じて、物理セキュリティとITセキュリティを統合した保護ソリューションの提供を進めています。データ所在規制は、地域内のデータセンター投資を刺激する一方で、企業には現地でのデータ保存やハイブリッドクラウドの採用を促しています。

このレポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 職場安全義務がマルチセンサープラットフォームを推進

- 4.2.2 OTネットワークにおける物理セキュリティとサイバーセキュリティの融合

- 4.2.3 クラウドネイティブビデオ監視が複数拠点小売チェーンのTCOを削減

- 4.2.4 AI対応火災検知システムに対する保険料割引

- 4.2.5 コワーキングスペースにおけるモバイル認証アクセス制御の急速な普及

-

4.3 市場の阻害要因

- 4.3.1 細分化された建築基準が改修プロジェクトを遅延

- 4.3.2 データ所在規制が国境を越えたビデオストレージを阻害(EUおよびGCC)

- 4.3.3 半導体および光学部品のリードタイムの変動性

- 4.3.4 MEAにおける総所有コスト(TCO)メリットに対するエンドユーザーの認識不足

- 4.4 産業バリューチェーン分析

- 4.5 規制および技術の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 セキュリティタイプ別

- 5.1.1 火災報知システム

- 5.1.2 ビデオ監視

- 5.1.3 アクセス制御システム

- 5.1.4 侵入および境界検知

- 5.1.5 統合セキュリティ管理プラットフォーム

-

5.2 コンポーネント別

- 5.2.1 ハードウェア(カメラ、センサー、パネル)

- 5.2.2 ソフトウェア/分析

- 5.2.3 サービス(設計、設置、AMC、クラウドストレージ)

-

5.3 エンドユーザー産業別

- 5.3.1 商業オフィス

- 5.3.2 小売およびモール

- 5.3.3 ホスピタリティおよびレジャー

- 5.3.4 ヘルスケア施設

- 5.3.5 教育キャンパス

- 5.3.6 産業および倉庫

- 5.3.7 BFSI

- 5.3.8 その他

-

5.4 組織規模別

- 5.4.1 中小企業

- 5.4.2 大企業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 北欧諸国

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 ニュージーランド

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 南アフリカ

- 5.5.5.5 ケニア

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ハネウェル・インターナショナル株式会社

- 6.4.2 ジョンソンコントロールズ・インターナショナルplc

- 6.4.3 キャリア・グローバル・コーポレーション

- 6.4.4 ボッシュ・セキュリティ・アンド・セーフティ・システムズ

- 6.4.5 杭州海康威視数字技術有限公司

- 6.4.6 浙江大華技術有限公司

- 6.4.7 アクシス・コミュニケーションズAB

- 6.4.8 アッサ・アブロイAB(HIDグローバルを含む)

- 6.4.9 アレジオンplc

- 6.4.10 スタンレー・セキュリティ(SBD)

- 6.4.11 セキュリタスAB

- 6.4.12 ADT Inc.

- 6.4.13 パナソニック i-PRO

- 6.4.14 ハンファビジョン

- 6.4.15 シーメンス・スマート・インフラストラクチャー

- 6.4.16 レネルS2

- 6.4.17 ブリヴォ Inc.

- 6.4.18 ジェネテック Inc.

- 6.4.19 ギャラガー・グループ Ltd.

- 6.4.20 ネダップ N.V.

- 6.4.21 マイルストーン・システムズ A/S

- 6.4.22 テレダインFLIR LLC

- 6.4.23 アビジロン・コーポレーション(モトローラ・ソリューションズ)

- 6.4.24 ベルカダ Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商業セキュリティとは、企業や組織がその事業活動を安全かつ継続的に遂行するために、保有するあらゆる資産を脅威から保護し、事業リスクを最小限に抑えるための包括的な取り組みを指します。ここでいう資産には、物理的設備、知的財産、デジタルデータ、従業員、ブランド価値などが含まれます。脅威もまた、サイバー攻撃、物理的な侵入、内部不正、自然災害、システム障害など広範囲にわたるため、商業セキュリティは単一の技術や対策ではなく、多層的なアプローチが求められる分野でございます。

商業セキュリティは、その保護対象や対策の性質によっていくつかの主要な種類に分類できます。まず、物理セキュリティは、建物、施設、設備、物品など物理的な資産への不正アクセスや損傷を防ぐ対策です。監視カメラ、入退室管理システム、侵入検知センサー、警備員の配置などが該当します。次に、情報セキュリティは、デジタルデータや情報システムを機密性、完全性、可用性の観点から保護するものです。サイバーセキュリティはその中核をなし、マルウェア対策、不正アクセス対策、ファイアウォール、IDS/IPS、データ暗号化、アクセス制御、バックアップなどが含まれます。さらに、運用セキュリティは、事業プロセスや業務フローにおけるセキュリティリスクを管理するもので、セキュリティポリシーの策定、従業員教育、インシデント対応計画、事業継続計画(BCP)の確立などが重要となります。また、人材セキュリティは、内部不正やヒューマンエラーによるリスクを軽減するための対策であり、従業員の背景調査、適切な権限管理、倫理規定の徹底、セキュリティ意識向上トレーニングなどが挙げられます。近年では、外部委託先や取引先を含むサプライチェーン全体のリスクを管理するサプライチェーンセキュリティの重要性も高まっております。

商業セキュリティの導入は、企業にとって多岐にわたる重要なメリットをもたらします。最も直接的な目的は、物理的資産、知的財産、顧客データなどの貴重な資産を盗難、破壊、漏洩から保護することにあります。これにより、経済的損失を防ぎ、競争優位性を維持できます。また、サイバー攻撃や災害などのインシデント発生時においても、適切なセキュリティ対策が講じられていれば、事業の中断を最小限に抑え、迅速な復旧を可能にします。これは企業のレジリエンス(回復力)を高める上で不可欠です。さらに、強固なセキュリティ体制は、顧客や取引先からの信頼を獲得し、企業のブランド価値を向上させる上で極めて重要です。個人情報保護法やGDPRといった国内外の厳格な法規制が強化される中、セキュリティ対策は法的・規制遵守の観点からも必須の要件となっております。結果として、商業セキュリティは、企業が持続的に成長し、社会的な責任を果たすための基盤となるものでございます。

商業セキュリティを支える技術は日々進化しており、多岐にわたります。物理セキュリティでは、AI搭載監視カメラ(異常検知、顔認証)、生体認証システム、IoTセンサー、統合セキュリティプラットフォームなどが導入されております。情報セキュリティの分野では、SIEM(Security Information and Event Management)による脅威検知・分析、EDR(Endpoint Detection and Response)、CASB(Cloud Access Security Broker)、SASE(Secure Access Service Edge)といった新しいアーキテクチャが注目されております。従来の境界型防御の限界から、全てのアクセスを信頼しないゼロトラストアーキテクチャの導入が加速しております。AIや機械学習は、未知の脅威の検知や誤検知の削減に貢献し、ブロックチェーン技術はデータの改ざん防止に応用され始めております。運用・人材セキュリティの側面では、セキュリティ意識向上トレーニングプラットフォームや、IDaaS(Identity as a Service)、PAM(Privileged Access Management)などが活用されております。

商業セキュリティ市場は、近年、急速な拡大と変革を遂げております。その背景には、サイバー脅威の高度化と多様化が挙げられます。ランサムウェア、標的型攻撃、サプライチェーン攻撃、内部不正といった脅威は巧妙化し、企業に与える損害も甚大化しております。DXの加速、クラウド利用拡大、リモートワーク普及は、企業のIT環境を変化させ、新たなセキュリティリスクを生み出しました。また、個人情報保護法改正、GDPRなど、国内外でデータ保護に関する法規制が厳格化されており、企業はこれらの規制遵守のためにセキュリティ投資を強化せざるを得ない状況にございます。このような状況下で、セキュリティは経営層が直接関与すべき経営課題として認識されるようになりました。しかしながら、セキュリティ専門家の人材不足は世界的な課題であり、多くの企業が高度なセキュリティ対策を自社で実施することに困難を抱えております。

商業セキュリティの将来は、技術革新と脅威の変化に密接に連動しながら進化していくと予測されます。AIや機械学習は、脅威の自動検知、分析、対応の精度と速度を飛躍的に向上させ、セキュリティ運用の自動化を進めるでしょう。これにより、人材不足の課題を一部補完することが期待されます。ゼロトラストモデルは、あらゆる組織において標準的なセキュリティアーキテクチャとして普及していくと考えられます。SASEも、クラウドネイティブな環境におけるセキュリティの基盤として、その重要性を増していくでしょう。また、産業制御システム(OT)やIoTデバイスへのサイバー攻撃リスクが増大していることから、OT/IoTセキュリティの専門性が高まり、対策が強化されることが予想されます。サプライチェーン全体のリスク管理は、今後も重要であり、外部パートナーを含めた包括的なセキュリティガバナンス構築が不可欠となります。セキュリティ人材の育成は引き続き喫緊の課題であり、教育プログラムの拡充や、自動化技術の導入による効率化が求められます。最終的には、セキュリティ対策は企業の社会的責任(CSR)やESG経営の一部として位置づけられ、持続可能な企業活動を支える不可欠な要素として、その価値がさらに高まっていくものと考えられます。