商業用セキュリティロボット市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

商業用セキュリティロボット市場レポートは、ロボットタイプ(車輪型地上ロボット、特殊/プレミアムプラットフォームなど)、エンドユーザー(商業ビル、産業施設および物流施設など)、自律レベル(自律型、遠隔操作型)、コンポーネント(ハードウェア、ソフトウェアおよびサービス)、および地域(北米、南米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

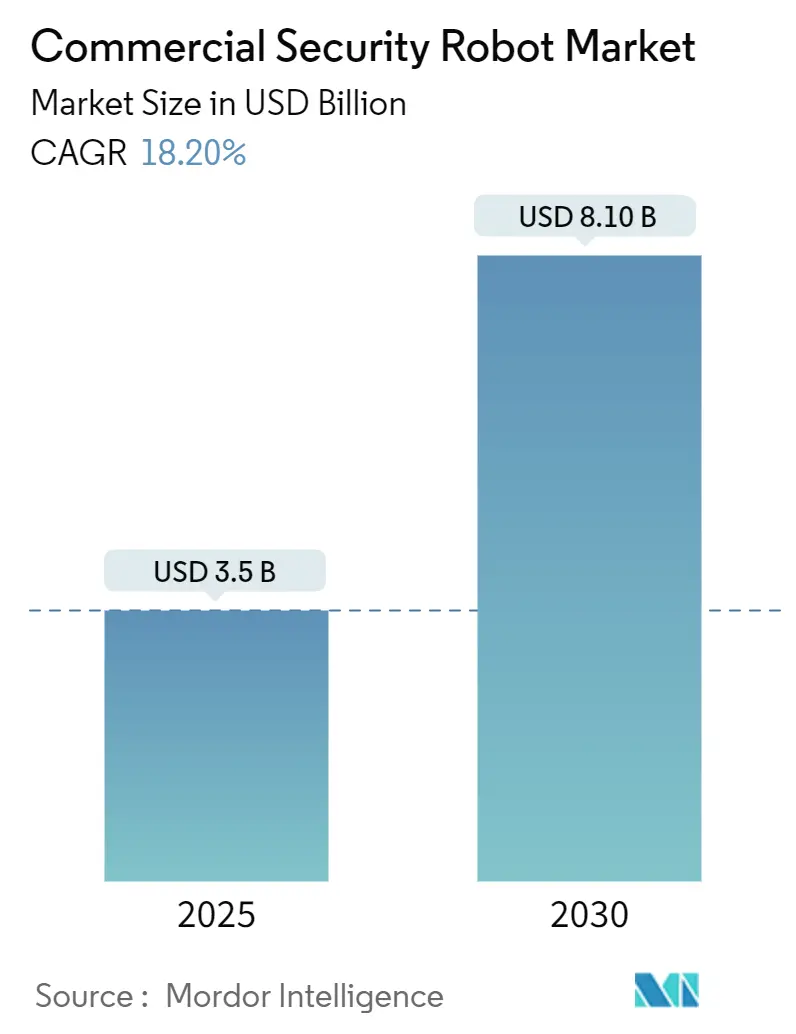

商用セキュリティロボット市場は、2025年の35億米ドルから2030年には81億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は18.2%で成長する見込みです。この成長は、LiDAR価格の下落、バッテリー寿命の延長、重要施設におけるセキュリティ侵害の増加といった要因によって推進されています。企業は、固定カメラや人間の巡回から、より機動的で自律的なプラットフォームへと移行しつつあります。

市場の集中度は中程度であり、北米が2024年の収益の36.2%を占める最大の市場ですが、アジア太平洋地域は20.17%のCAGRで最も急速に成長すると予測されています。

主要な市場動向と洞察

促進要因

* 自律型巡回ロボットの導入増加:

セキュリティチームは、固定カメラや巡回警備員ではカバーしきれない死角を補うため、自律型巡回ロボットの導入を加速させています。Asylon社のDroneDog-2は四足歩行ロボットとドローンを組み合わせ、多層地形や屋上まで監視範囲を拡大し、SMP Robotics社のS5.2プラットフォームは悪天候下での堅牢性を証明しました。AI物体検知と組み合わせた統合型熱画像技術により、500メートル以上離れた侵入者を特定できるようになり、RAD社のROAMEO Gen3は、広範囲の監視と迅速な対応を可能にします。

* 人件費の削減と効率性の向上:

自律型巡回ロボットは、人間の警備員に比べて運用コストを削減し、疲労なく24時間体制で監視を行うことができます。これにより、警備員の不足を補い、企業は限られた人的リソースをより複雑なセキュリティタスクに割り当てることが可能になります。

* AIとIoT技術の統合:

AIによる高度な物体検知、異常行動分析、予測分析能力の進化は、ロボットの自律性を高め、誤報を減らし、脅威をより正確に特定することを可能にしています。また、IoTデバイスとのシームレスな連携により、広範なセンサーネットワークからリアルタイムデータを収集し、包括的なセキュリティシステムを構築できるようになりました。

抑制要因

* 高額な初期投資とメンテナンスコスト:

自律型巡回ロボットの導入には、ロボット本体の購入費用だけでなく、充電ステーションの設置、ソフトウェアの統合、定期的なメンテナンス、アップグレードなど、高額な初期投資と継続的な運用コストがかかります。特に中小企業にとっては、このコストが導入の大きな障壁となることがあります。

* 技術的な課題と信頼性の懸念:

複雑な環境でのナビゲーション、予期せぬ障害物への対応、悪天候下での性能維持など、自律型ロボットにはまだ技術的な課題が残されています。また、システムの誤作動やサイバーセキュリティの脆弱性に対する懸念も、企業が導入をためらう要因となっています。

* 規制と倫理的な問題:

自律型ロボットの運用に関する法規制はまだ発展途上にあり、プライバシー侵害、データ保護、責任の所在といった倫理的な問題も議論されています。特に公共空間での監視や、潜在的な武器としての利用可能性については、社会的な受容性を得るための明確なガイドラインが求められています。

機会

* 新たなアプリケーション分野の開拓:

製造工場、倉庫、データセンター、商業施設といった従来のセキュリティ用途に加え、病院、大学キャンパス、大規模イベント会場、インフラ施設など、多様な環境での需要が拡大しています。特に、危険な環境や人手不足が深刻な分野での活用が期待されます。

* サービスとしてのロボット(RaaS)モデルの普及:

高額な初期投資の障壁を低減するため、RaaSモデルが注目されています。企業はロボットを直接購入する代わりに、月額または年額のサブスクリプション料金を支払うことで、ロボットの導入と運用が可能になります。これにより、より多くの中小企業が自律型巡回ロボットの恩恵を受けられるようになります。

* 既存のセキュリティシステムとの統合強化:

自律型巡回ロボットは、既存のCCTVシステム、アクセス制御システム、警報システムなどと連携することで、より包括的でインテリジェントなセキュリティソリューションを提供できます。これにより、リアルタイムの脅威検知から迅速な対応まで、セキュリティオペレーション全体の効率と効果が向上します。

課題

* 複雑な環境でのナビゲーションと障害物回避:

特に人や車両の往来が多い場所や、地形が複雑な屋外環境では、ロボットが安全かつ効率的に巡回するための高度なナビゲーションと障害物回避能力が不可欠です。予期せぬ状況への対応能力の向上が求められます。

* サイバーセキュリティリスクの増大:

ネットワークに接続された自律型ロボットは、ハッキングやデータ漏洩の標的となる可能性があります。悪意のある攻撃者によるロボットの制御奪取や、収集された機密データの不正利用を防ぐための強固なサイバーセキュリティ対策が不可欠です。

* バッテリー寿命と充電インフラの最適化:

長時間の連続運用には、バッテリー寿命の延長と効率的な充電インフラが重要です。自動充電ステーションの設置や、エネルギー消費を最適化する技術の開発が、ロボットの運用効率を高める上で課題となります。

本レポートは、商用セキュリティロボット市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長要因、阻害要因、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリー(主要な調査結果):

商用セキュリティロボット市場は、2025年には35億米ドルの規模に達し、2030年までには81億米ドルに成長すると予測されています。特に北米地域が市場を牽引しており、2024年の収益の36.2%を占めています。これは、強力なベンチャー資金と空港での早期導入が主な要因です。ロボットの種類別では、航空セキュリティドローンが最も急速に成長しており、プライベート5Gネットワークによる協調的な複数ドローン巡回が可能になることで、21.47%の年平均成長率(CAGR)を記録すると予測されています。また、認定されたロボット警備員はインシデント請求を削減するため、チューリッヒ保険のような保険会社は、それらを導入する施設に対して15~25%の保険料割引を提供しています。市場拡大の主な障壁としては、中規模企業にとって1サイトあたり15万~50万米ドルに及ぶ高い初期設備投資(CAPEX)が挙げられます。

市場の推進要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 境界警備における自律型巡回ロボットの採用増加。

* Li-DARおよびバッテリー技術のコスト低下。

* 重要インフラや公共施設におけるセキュリティ侵害の急増。

* 認定ロボット警備員に対する保険料の優遇措置。

* 低炭素ロボットセキュリティを支持するESG関連融資の増加。

* 超低遅延のロボットフリートを可能にするプライベート5Gネットワークの普及。

市場の阻害要因:

一方で、市場の拡大を妨げる要因も存在します。

* 高い初期設備投資(CAPEX)とライフサイクル運用コスト(OPEX)。

* データプライバシーおよびAIの責任に関する懸念。

* 破壊行為や改ざんのリスクによる総所有コスト(TCO)の上昇。

* 悪天候下におけるエッジAIの堅牢性の限界。

市場のセグメンテーションと分析:

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* ロボットタイプ別: 車輪型地上ロボット、特殊/プレミアムプラットフォーム(脚式+ハイブリッド)、航空セキュリティドローン、自律型海洋監視ロボット。

* エンドユーザー別: 商業ビル、産業・物流施設、小売・ショッピングモール、空港・交通ハブ、公共インフラ・スマートシティ。

* 自律レベル別: 自律型、遠隔操作型。

* コンポーネント別: ハードウェア、ソフトウェアおよびサービス。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、東南アジアなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)の主要国を含む詳細な地理的分析。

競争環境:

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Knightscope, Inc.、SMP Robotics Systems Corp.、Cobalt Robotics, Inc.、Ava Robotics, Inc.、Nordic Unmanned ASA、Turing Video, Inc.、Secom Co., Ltd.、Guardforce AI Co., Ltd.、Guangzhou Gosuncn Robot Co., Ltd.、Zhejiang Uniview Technologies Co., Ltd.、Ademco Security Group Pte. Ltd.、Boston Dynamics, Inc.、Johnson Controls International plc、Milrem Robotics OÜ、OMRON Corporation、Enryu Co., Ltd.、Skytron Energy Robotics GmbH、RoboTiCan Ltd.、Ascent Robotics, Inc.、DroneSec Pty Ltd.、SMP Robotics Solutions, LLCなど、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが詳述されています。

市場機会と将来の展望:

レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 境界警備における自律型巡回ロボットの導入増加

- 4.2.2 Li-DARおよびバッテリー技術のコスト低下

- 4.2.3 重要インフラおよび公共施設におけるセキュリティ侵害の急増

- 4.2.4 認定ロボット警備員に対する保険料インセンティブ

- 4.2.5 低炭素ロボット警備を優遇するESG関連融資

- 4.2.6 超低遅延ロボットフリートを可能にするプライベート5Gネットワーク

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資(CAPEX)とライフサイクル運用費(OPEX)

- 4.3.2 データプライバシーとAI責任に関する懸念

- 4.3.3 破壊行為および改ざんリスクによるTCOの上昇

- 4.3.4 極端な天候下におけるエッジAIの堅牢性の限界

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 マクロ経済要因が市場に与える影響

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ロボットタイプ別

- 5.1.1 車輪型地上ロボット

- 5.1.2 特殊/プレミアムプラットフォーム(脚式+ハイブリッド)

- 5.1.3 航空警備ドローン

- 5.1.4 自律型海洋監視ロボット

-

5.2 エンドユーザー別

- 5.2.1 商業ビル

- 5.2.2 産業・物流施設

- 5.2.3 小売店・ショッピングモール

- 5.2.4 空港・交通ハブ

- 5.2.5 公共インフラ・スマートシティ

-

5.3 自律レベル別

- 5.3.1 自律型

- 5.3.2 遠隔操作型

-

5.4 コンポーネント別

- 5.4.1 ハードウェア

- 5.4.2 ソフトウェアおよびサービス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Knightscope, Inc.

- 6.4.2 SMP Robotics Systems Corp.

- 6.4.3 Cobalt Robotics, Inc.

- 6.4.4 Ava Robotics, Inc.

- 6.4.5 Nordic Unmanned ASA

- 6.4.6 Turing Video, Inc.

- 6.4.7 Secom Co., Ltd.

- 6.4.8 Guardforce AI Co., Ltd.

- 6.4.9 Guangzhou Gosuncn Robot Co., Ltd.

- 6.4.10 Zhejiang Uniview Technologies Co., Ltd.

- 6.4.11 Ademco Security Group Pte. Ltd.

- 6.4.12 Boston Dynamics, Inc.

- 6.4.13 Johnson Controls International plc

- 6.4.14 Milrem Robotics OÜ

- 6.4.15 OMRON Corporation

- 6.4.16 Enryu Co., Ltd.

- 6.4.17 Skytron Energy Robotics GmbH

- 6.4.18 RoboTiCan Ltd.

- 6.4.19 Ascent Robotics, Inc.

- 6.4.20 DroneSec Pty Ltd.

- 6.4.21 SMP Robotics Solutions, LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商業用セキュリティロボットは、商業施設、オフィスビル、工場、倉庫、データセンター、イベント会場など、多岐にわたる環境において、警備員の業務を支援または代替する目的で導入される自律移動型ロボットシステムを指します。これらのロボットは、監視、巡回、異常検知、不審者への警告、データ収集といった機能を主な役割とし、AI、高度なセンサー技術、通信技術と連携することで、24時間体制での警備強化、人件費の削減、ヒューマンエラーの低減に貢献しています。従来の固定カメラや人間の警備員だけではカバーしきれない広範囲や危険な場所での監視を可能にし、セキュリティレベルの向上と効率化を実現する次世代の警備ソリューションとして注目されています。

商業用セキュリティロボットには、その用途や設置環境に応じていくつかの種類が存在します。最も一般的なのは「自律走行型」で、これは屋内外を問わず、設定された経路を自律的に移動しながら監視を行うタイプです。屋内用はオフィスビルや商業施設、工場内を巡回し、カメラや各種センサーで異常を検知します。屋外用は広大な敷地や駐車場、建設現場などを対象とし、悪天候への対応能力や段差を乗り越える走破性を持つものもあります。次に「ドローン型」は、上空からの広範囲監視に特化しており、大規模なイベント会場や広大な施設、災害時の状況把握などに活用されます。特定のエリアへ迅速に移動できる点や、高所からの俯瞰的な視点が得られる点が強みです。また、「定点監視・移動型」は、普段は特定の場所に設置されて監視を行い、異常発生時や必要に応じて自律移動して詳細を確認するタイプです。将来的には、人間と近い外見を持ち、案内や接客と警備を兼ねる「ヒューマノイド型」も、限定的ながらその可能性が模索されています。

これらのロボットは、様々な用途で活用されています。主な用途としては、商業施設、オフィスビル、工場、倉庫、データセンター、病院、学校などでの「施設巡回・監視」が挙げられます。不審者の発見、侵入検知、異常音や煙の検知、設備の異常監視などを行います。大規模なイベント会場では「イベント警備」として、群衆管理、不審物・不審者の監視、迷子捜索、緊急時の情報提供などに貢献します。人手不足が深刻な警備業界において、「夜間・休日警備」の分野では、24時間体制での警備強化と人件費削減に大きく寄与しています。また、人間が立ち入りにくい、または危険な場所(放射線区域、高温・低温環境など)での「危険区域の監視」も重要な役割です。巡回中に収集した映像、音声、環境データなどを分析し、警備計画の最適化に活用する「データ収集・分析」も行います。さらに、商業施設や空港などでは、案内業務と警備業務を兼ねることで、顧客サービスの向上とセキュリティ強化を両立させる試みも進んでいます。

商業用セキュリティロボットの実現には、多岐にわたる先進技術が不可欠です。中核となるのは「AI(人工知能)」で、画像認識(顔認識、物体認識、異常行動検知)、音声認識(異常音検知、不審な会話の検知)、自律走行・経路計画(SLAM、マッピング)、異常検知・予測分析などに活用されます。次に「センサー技術」はロボットの「目」や「耳」となり、カメラ(可視光、赤外線、サーマル)、LiDAR(レーザーレーダー)やレーダー(障害物検知、距離測定)、超音波センサー(近距離障害物検知)、GPSやRTK-GPS(高精度な位置情報)、さらにはガスセンサー、煙センサー、温度センサーなどが搭載されます。「通信技術」も重要で、5GやWi-Fiによる高速・低遅延通信は、遠隔操作やリアルタイムのデータ伝送を可能にし、IoT技術はセンサーデータのリアルタイム連携を促進します。「ロボティクス技術」としては、自律移動プラットフォーム(モーター、バッテリー、車輪/クローラー)、堅牢性や耐候性設計が求められます。将来的には、マニピュレーターによるドア開閉などの操作も期待されます。また、「クラウドコンピューティング」は、大量の監視データの保存、AIによる分析処理、複数のロボットの一元管理を可能にする基盤技術です。

市場背景を見ると、商業用セキュリティロボットの導入が加速している要因がいくつかあります。まず、警備業界における「人手不足の深刻化」が挙げられます。高齢化の進行と若年層の確保難、人件費の高騰は、ロボットによる業務代替への強いニーズを生み出しています。次に、テロ対策やサイバーセキュリティと物理セキュリティの連携など、「セキュリティニーズの多様化・高度化」が進んでおり、広範囲かつ24時間体制での監視需要が高まっています。AI、センサー、5Gなどの「技術の進化」は、ロボットの性能向上とコストダウンを促進し、導入のハードルを下げています。さらに、COVID-19パンデミックは、非接触・非対面での業務遂行の需要を増加させ、衛生管理や体温検知といった新たな警備ニーズを生み出しました。一方で、プライバシー保護やデータ利用に関する「法規制・社会受容性」の進展も重要な要素です。世界的に見ても成長市場であり、特にアジア太平洋地域での導入が進んでいます。

将来展望としては、商業用セキュリティロボットはさらなる進化を遂げると予測されます。AIの進化により、より高度な状況判断や予測能力を持つ「高機能化・多機能化」が進むでしょう。複数のロボットや既存のセキュリティシステムとの連携強化(群制御、統合プラットフォーム)や、ドローンとの連携による立体的な監視も一般的になるかもしれません。将来的には、消火活動、救助活動、初期対応など、警備以外の業務への拡張も期待されます。また、「小型化・低コスト化」が進むことで、より手軽に導入できるモデルが登場し、バッテリー技術の向上により稼働時間も延長されるでしょう。警備員がロボットを遠隔で監視・指示し、より効率的な警備体制を構築する「人間との協調」が主流となり、ロボットが危険な初期対応を行い、警備員が安全な場所から指示を出すといった役割分担が進むと考えられます。プライバシー、データセキュリティ、責任の所在などに関する「法整備と倫理的課題」への議論も深まり、社会的な合意形成が進むことが重要です。ロボットをサービスとして提供するRaaS(Robot as a Service)モデルの普及や、サブスクリプション形式での導入が増加するなど、「新たなサービスモデル」も拡大するでしょう。最終的には、スマートシティ構想の一環として、都市全体のセキュリティシステムに組み込まれるなど、「社会インフラへの統合」も視野に入っています。