業務用紫外線浄水器市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

業務用水処理UV装置市場レポートは、製品タイプ(低圧、中圧、UV LED、ハイブリッドUV-ROなど)、コンポーネント(ランプモジュール、石英スリーブ、リアクターなど)、用途(飲料水、廃水、産業用など)、エンドユーザー(自治体、住宅用、商業用、ヘルスケアなど)、および地域(北米、南米など)別に分類されます。市場予測は金額(米ドル)ベースです。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用UV水浄化装置市場の概要

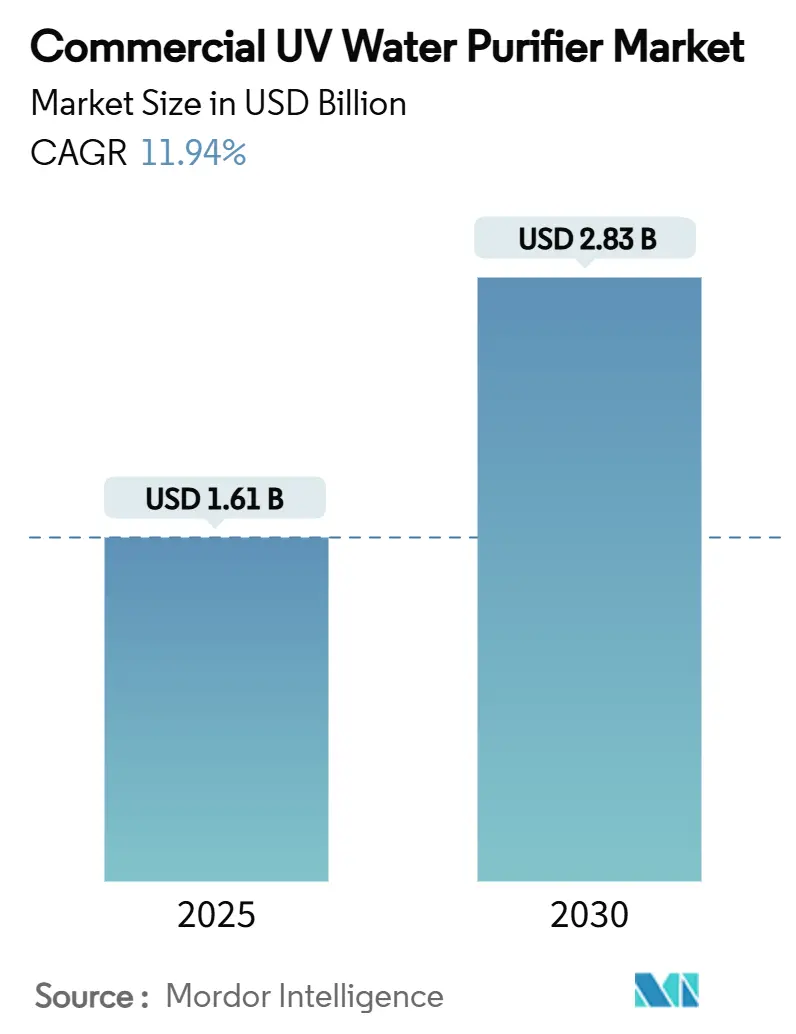

本レポートは、商用UV水浄化装置市場の現状と将来予測について詳細に分析したものです。2025年には16.1億米ドルと推定される市場規模は、2030年までに28.3億米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)11.94%で成長すると予測されています。この成長は、化学物質を使用しない消毒への世界的な動き、低メンテナンスソリューションへの機関の選好、老朽化した塩素消毒インフラの加速的な置き換えを反映しています。

市場の主要な動向と洞察

市場の推進要因

1. 商業施設における厳格な消毒規制の強化: 公衆衛生機関は、水処理施設、病院、食品工場における運転許可を得るために、紫外線照射量の検証を義務付けています。米国環境保護庁(EPA)の長期2規則では、ジアルジアの99.9%以上、ウイルスの99.99%以上の削減が求められており、適切に設計されたUVリアクターはこれを達成できます。FDAによる乳製品UVアプリケーションの承認検討や、インドの液体廃棄物管理規則、EUの廃水再利用に関する規制2020/741など、化学物質を使用しない消毒への言及が増えており、商業施設の所有者はコンプライアンスの不確実性を排除し、塩素貯蔵に関連する責任を軽減するためにUVシステムを導入しています。

2. ホスピタリティおよびヘルスケア分野における水系感染症の増加: 2015年から2020年の間に米国医療施設で発生した飲料水関連の感染症の86%がレジオネラ菌によるものであり、二次UVバリアへの投資が強化されています。中国におけるプール関連のウイルス感染症は、従来の塩素消毒の不十分さを示しており、UVシステムは化学物質残留の懸念なく病原体を不活性化します。ホスピタリティ分野では、塩素臭や皮膚刺激の苦情をなくし、運用を簡素化できるため、UVシステムの導入が加速しています。

3. 化学消毒に対する運用コストの優位性: 商用UVシステムは、化学物質の削減、日常業務の合理化、危険物質の保管・取り扱いリスクの回避により、運用予算を抑制します。設置後のメンテナンスは、通常年1回のランプ交換と occasional なスリーブ洗浄と軽微であり、定期的なメンテナンス費用や化学物質の注文が大幅に削減されます。米国25の自治体におけるベンチマーク調査では、UV導入により、塩素消毒と比較して化学物質と労働力の予算が大幅に削減され、危険物取り扱いに関連する保険料も減少しました。

4. 組み込み型ディスペンサー向けUV-LEDの小型化: AlGaNチップ設計の進歩により、航空機のギャレー、鉄道車両の飲料水器、自動販売機内にコンパクトなリアクターを組み込むことが可能になりました。水銀フリーで即時起動する特性は、ウォームアップの制約をなくし、水俣条約に沿った環境廃棄物処理の懸念を軽減します。これにより、商用UV水浄化装置市場は、ポイントオブユースのニッチ市場への浸透を深めています。

5. 建設現場や災害現場における移動式/一時的な水システムの需要: 災害発生地域を中心に、移動式および一時的な水処理システムの需要が高まっています。

6. データセンター冷却ループにおけるネットゼロ/ESG義務: 北米およびEUを中心に、データセンターの冷却ループにおけるネットゼロおよびESG(環境・社会・ガバナンス)の義務化が、UVシステムの導入を促進しています。

市場の阻害要因

1. ROおよびオゾンハイブリッドシステムとの競合: 統合された逆浸透(RO)および高度酸化処理(AOP)パッケージは、溶解固形物、有機物、微生物の同時制御を必要とする石油化学、マイクロエレクトロニクス、食品加工業者を惹きつけています。これらのハイブリッドシステムはコストとエネルギー消費が高いものの、単一ベンダーによる責任体制が、ターンキーコンプライアンスを求めるプラント所有者にとって魅力的であり、UV単体購入からの予算転換を引き起こしています。

2. 中・大流量商用ユニットの高額な設備投資: 40 MGDの低圧ギャラリーは、リアクター、電源キャビネット、SCADA統合を含め、600万~800万米ドルの費用がかかる場合があります。新興市場やコストに敏感なアプリケーションでは、高額な初期投資がプロジェクト承認を遅らせる可能性があります。

3. UV-C LEDチップ供給の不安定性によるモジュール価格の高騰: UV-C LEDチップの供給変動は、モジュール価格を押し上げ、特にアジア太平洋地域の製造業に影響を与えています。

4. 臭化物豊富な原水における臭素酸塩形成リスク: 臭化物濃度が高い水源では、臭素酸塩形成のリスクがあり、沿岸地域や工業地域に影響を与えます。

セグメント分析

* 製品タイプ別: 低圧システムが2024年に商用UV水浄化装置市場シェアの44.56%を占め、実績のある経済性を提供しています。一方、UV-LEDシステムは2030年までに14.88%のCAGRで成長すると予測されており、水銀フリーの材料とコンパクトなフットプリントが飲料ディスペンサーや航空機トイレへの導入を可能にしています。中圧リアクターは、繊維染料分解や医薬品残留物分解などの高度酸化ニッチ市場で利用されています。

* コンポーネント別: UVランプモジュールが2024年の収益の39.52%を占め、予測可能な交換サイクルにより安定したアフターマーケット収益を生み出しています。センサーおよび監視装置は13.56%のCAGRで成長しており、市場のデジタル化を象徴しています。

* アプリケーション別: 飲料水浄化が2024年の需要の53.21%を占めていますが、養殖水処理は12.92%のCAGRで最も急速に拡大しています。養殖システムでは、ビブリオ菌やISA(伝染性サケ貧血)の発生に対処するため、より高いUV設計線量が必要とされています。廃水再利用、特に欧州の農業分野では、UVと過酸化水素を組み合わせたシステムが寄生虫卵の除去やマイクロ汚染物質の酸化に利用されています。

* エンドユーザー産業別: 市町村の水処理が2024年の商用UV水浄化装置市場規模の36.62%を占めており、米国、カナダ、ドイツで連邦政府のインフラ資金が投入されています。ヘルスケア分野は、レジオネラ菌リスク管理基準の強化により、12.27%のCAGRで最も急速に成長しています。

* 設置タイプ別: 連続流UVシステムが2024年の収益の44.48%を占めていますが、スキッドマウントシステムは2030年までに13.00%のCAGRで拡大すると予測されています。スキッドマウントシステムは、ホテル、仮設診療所、野外工学キャンプなどで、工場でテスト済みの配線済み・配管済みユニットの需要が高まっているためです。

* システム構成別: 単段UVシステムが2024年の需要の49.21%を占め、透明な地表水や地下水の経済的な消毒に優れています。一方、多段UVシステムは、農業再利用やマイクロ汚染物質規制により、水酸基ラジカルで微量有機物を標的とする必要性から、12.55%のCAGRで最も急速に成長しています。

* 流通チャネル別: メーカーは、CFDモデルの実行、油圧の検証、線量性能の保証のために、直接入札またはEPCパートナーシップを通じて高価値の注文を締結することが依然として多いです。しかし、オンラインB2Bマーケットプレイスでは、小規模なレストラン、醸造所、洗車場向けに商用グレードのUV製品の取引が2024年に42%増加しました。

地域分析

* 北米: 2024年の収益の36.11%を占めており、安全飲料水法とUV改修を助成する州の回転基金助成金に支えられています。今後5年間で、米国180の処理プラントにおける老朽化した塩素接触槽の交換が成長の基盤となります。

* アジア太平洋: 11.06%のCAGRで最も急成長している地域です。インドの液体廃棄物管理規則案は、1日あたり5,000リットル以上の水を汲み上げるすべての産業に、高度なゼロ液体排出処理の実施を義務付けており、繊維工場や精製所ではUVリアクターがROや蒸発器と並んで配置されています。中国の改訂されたGB 5749基準は、水道水の許容塩素酸塩レベルを半減させ、日本の2024年PFAS規制は飲料メーカーに中圧高度酸化改修を促しています。

* ヨーロッパ: 農業で使用される再生廃水に最低限のUV相当性能を義務付ける規制2020/741に牽引され、安定した成長を維持しています。北欧諸国では、エネルギー効率法を満たすために公共施設でUV-LEDが導入されています。

* ラテンアメリカおよびMENA: 健全ながらも小規模な成長を記録しています。メキシコのホスピタリティ部門は、高名な感染症発生後、観光客を安心させるためにUVを導入しており、サウジアラビアのビジョン2030産業多様化は、統合UVを備えた海水淡水化関連の再利用ラインを加速させています。

競争環境

市場の上位5社は、Trojan Technologies (Suez)、Xylem Inc. (Wedeco)、Evoqua Water Technologies (Siemens heritage)、Pentair Plc、Atlantium Technologiesであり、市場は中程度の集中度を示しています。Trojanは大規模な市町村消毒でリードし、XylemはEvoquaのシステム統合経験とWedecoの低圧ランプ技術を活用して産業廃水入札を獲得しています。PentairはEverpureの流通ネットワークを利用してコンパクトなUV-LEDユニットをホスピタリティチェーンに展開し、Atlantiumはクルーズ船や医薬品のニッチ市場でプレミアムな地位を確立しています。

デジタル差別化が激化しており、TrojanのSpectraConnectプラットフォームは線量とUV-Tデータをクラウドポータルにストリーミングし、ランプ寿命予測アルゴリズムを可能にしています。XylemのInsight分析は、UV性能と揚水ポンプ場のテレメトリーを統合し、ネットワーク全体のエネルギーを最適化します。AtlantiumのBioLightモニターはリアルタイムで線量を検証し、乳製品加工などの検証が重要な市場でプレミアム価格を獲得しています。

最近の業界動向

* 2025年2月: VeraltoがドイツのUV専門企業AQUAFIDESを買収することに合意しました。

* 2024年11月: EcolabがBarclay Water Managementを5,000万米ドルで買収し、モノクロラミン分析をECOLAB3Dクラウドエコシステムに統合しました。

* 2024年10月: United Flow TechnologiesがTDH Companyを買収し、米国南東部における市町村水処理の範囲を拡大しました。

* 2024年9月: ATS CorporationがAvidity Scienceの買収を完了し、研究室顧客向けの生物医学水浄化ポートフォリオを強化しました。

これらの要因が複合的に作用し、商用UV水浄化装置市場は今後も成長を続けると予測されています。

本レポートは、世界の業務用UV水浄化装置市場について、その概要、成長予測、主要な推進要因と阻害要因、セグメント別分析、将来展望、および競合状況を詳細にまとめたものです。

市場概要と成長予測:

業務用UV水浄化装置市場は、2025年に16.1億米ドルに達し、2030年までに28.3億米ドルに成長すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、商業施設における厳格な消毒規制の強化、ホスピタリティおよびヘルスケア分野での水系感染症の発生増加、化学消毒と比較した運用コストの優位性が挙げられます。また、UV-LEDの小型化により、飲料ディスペンサー、航空機、鉄道車両の組み込みシステムへの応用が拡大しています。さらに、建設現場や災害現場における移動式・コンテナ型水処理システムの需要増加、データセンターの冷却ループにおけるネットゼロおよびESG(環境・社会・ガバナンス)に関する義務化も市場を後押ししています。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。逆浸透(RO)およびオゾンハイブリッドシステムとの競合、中・大流量の業務用ユニットにおける高い設備投資(CAPEX)、UV-C LEDチップの供給不安定性によるモジュール価格の高騰が挙げられます。また、臭化物含有量の多い原水における臭素酸塩形成リスクも課題となっています。

製品タイプと主要セグメント:

製品タイプ別では、低圧UVシステムが2024年に市場シェアの44.56%を占め、その信頼性から自治体での利用が確立されています。UV-LEDシステムは、水銀フリーでコンパクト、即時起動が可能であるため、航空機、自動販売機、ポイントオブユースディスペンサーなどでの採用が増加し、注目を集めています。

アプリケーションとエンドユーザー産業:

本市場は、飲料水の浄化、廃水処理、工業プロセス水処理、養殖水処理、食品・飲料加工など、幅広いアプリケーションで利用されています。エンドユーザー産業別では、ヘルスケア施設がレジオネラ菌対策の厳格化により、2030年まで年間平均成長率(CAGR)12.27%で最も急速な成長を遂げると予測されています。その他、自治体水処理、住宅、商業、食品加工産業などが含まれます。

コンポーネント、設置タイプ、システム構成、流通チャネル:

レポートでは、UVランプモジュール、石英スリーブ、リアクターチャンバー、コントローラー・電源ユニット、センサー・監視装置といったコンポーネント、バッチ式、連続フロー式、スキッドマウント式、モジュール式といった設置タイプ、シングルステージ、マルチステージ、コンパクト、カスタム構成可能といったシステム構成、さらに直販、EPC・システムインテグレーター、正規代理店・付加価値再販業者、オンラインといった流通チャネルについても詳細に分析しています。

地域分析:

市場は、北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカの主要地域にわたって分析されており、各地域の詳細な市場動向が示されています。

市場機会と将来展望:

将来の市場機会としては、スマート技術の統合、エネルギー効率と持続可能性への注力、そして化学物質を使用しない消毒方法への移行が挙げられます。

競合状況:

市場には、Trojan Technologies、Xylem Inc. (Wedeco)、Evoqua Water Technologiesなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、企業プロファイルが提供されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 商業施設の厳格な消毒規制

- 4.2.2 ホスピタリティ & ヘルスケアにおける水系感染症の増加

- 4.2.3 化学消毒に対する運用コストの優位性

- 4.2.4 飲料、航空機 & 鉄道の組み込みディスペンサー向けUV-LEDの小型化

- 4.2.5 建設現場 & 災害現場における移動式/一時的な水システムへの需要

- 4.2.6 データセンター冷却ループにおけるネットゼロ / ESG義務

-

4.3 市場の阻害要因

- 4.3.1 RO & オゾンハイブリッドシステムとの競合

- 4.3.2 中- & 大流量商業ユニットの高設備投資

- 4.3.3 UV-C LEDチップ供給の変動によるモジュール価格の高騰

- 4.3.4 臭化物豊富な原水における臭素酸塩形成リスク

- 4.4 産業バリューチェーン分析

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発表、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、拡大、M&Aなど)に関する洞察

- 4.8 規制枠組みに関する洞察

5. 市場規模 & 成長予測(金額、2025-2030年)

-

5.1 製品タイプ別

- 5.1.1 低圧UVシステム

- 5.1.2 中圧UVシステム

- 5.1.3 UV LEDシステム

- 5.1.4 ハイブリッドUV-ROユニット

- 5.1.5 移動式/コンテナ型UVユニット

-

5.2 コンポーネント別

- 5.2.1 UVランプモジュール

- 5.2.2 石英スリーブ

- 5.2.3 反応槽

- 5.2.4 コントローラー&電源ユニット

- 5.2.5 センサー&監視装置

-

5.3 用途別

- 5.3.1 飲料水の浄化

- 5.3.2 廃水処理

- 5.3.3 工業プロセス水処理

- 5.3.4 養殖水処理

- 5.3.5 食品・飲料加工

-

5.4 設置タイプ別

- 5.4.1 バッチ式UVシステム

- 5.4.2 連続フローUVシステム

- 5.4.3 スキッドマウントシステム

- 5.4.4 モジュラーシステム

-

5.5 システム構成別

- 5.5.1 単段UVシステム

- 5.5.2 多段UVシステム

- 5.5.3 コンパクトUVシステム

- 5.5.4 カスタム構成可能システム

-

5.6 エンドユーザー産業別

- 5.6.1 市営水処理

- 5.6.2 住宅部門

- 5.6.3 商業部門

- 5.6.4 医療施設

- 5.6.5 食品加工産業

-

5.7 流通チャネル別

- 5.7.1 直接販売

- 5.7.2 EPCおよびシステムインテグレーター

- 5.7.3 認定販売代理店および付加価値再販業者

- 5.7.4 オンライン(B2BマーケットプレイスおよびD2C)

-

5.8 地域別

- 5.8.1 北米

- 5.8.1.1 カナダ

- 5.8.1.2 米国

- 5.8.1.3 メキシコ

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 ペルー

- 5.8.2.3 チリ

- 5.8.2.4 アルゼンチン

- 5.8.2.5 その他の南米諸国

- 5.8.3 アジア太平洋

- 5.8.3.1 インド

- 5.8.3.2 中国

- 5.8.3.3 日本

- 5.8.3.4 オーストラリア

- 5.8.3.5 韓国

- 5.8.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.8.3.7 その他のアジア太平洋諸国

- 5.8.4 ヨーロッパ

- 5.8.4.1 イギリス

- 5.8.4.2 ドイツ

- 5.8.4.3 フランス

- 5.8.4.4 スペイン

- 5.8.4.5 イタリア

- 5.8.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.8.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.8.4.8 その他のヨーロッパ諸国

- 5.8.5 中東およびアフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 南アフリカ

- 5.8.5.4 ナイジェリア

- 5.8.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Trojan Technologies

- 6.4.2 Xylem Inc. (Wedeco)

- 6.4.3 Evoqua Water Technologies

- 6.4.4 Pentair Plc

- 6.4.5 Atlantium Technologies

- 6.4.6 Halma plc (Hanovia & Aquionics)

- 6.4.7 Calgon Carbon Corporation

- 6.4.8 Atlantic Ultraviolet Corp.

- 6.4.9 BIO-UV Group

- 6.4.10 Veolia Water Technologies (Kruger)

- 6.4.11 American Ultraviolet

- 6.4.12 Luminor Environmental

- 6.4.13 Alfaa UV

- 6.4.14 Blue Star Ltd.

- 6.4.15 Pure Aqua Inc.

- 6.4.16 S.I.T.A. srl

- 6.4.17 UV Pure Technologies

- 6.4.18 Nichia Corporation

- 6.4.19 LightSources Inc.

- 6.4.20 Kuraray (Norit UV)

- 6.4.21 SUEZ Water Technologies & Solutions

- 6.4.22 ProMinent GmbH

- 6.4.23 Atlantic Ultraviolet Corporation

- 6.4.24 Aquionics

- 6.4.25 Aqua-Aerobic Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

業務用紫外線浄水器について、その定義から将来の展望まで、包括的にご説明いたします。

業務用紫外線浄水器とは、主に産業用途や商業施設において、水中の微生物(細菌、ウイルス、原生動物など)を不活性化するために紫外線(UV-C)を利用する装置でございます。この技術は、化学薬品を使用せずに水を殺菌できる点が最大の特徴です。紫外線の中でも特に波長200~280ナノメートルのUV-C領域の光は、微生物のDNAやRNAに損傷を与え、それらの増殖能力を奪うことで、病原性を失わせる原理で機能いたします。これにより、水質を損なうことなく、安全で衛生的な水を供給することが可能となります。家庭用浄水器と比較して、処理能力が高く、耐久性に優れ、より厳しい水質基準に対応できるよう設計されている点が業務用としての大きな違いでございます。

業務用紫外線浄水器には、様々な種類がございます。まず、処理能力によって小型から大型まで幅広いラインナップがあり、用途に応じた流量に対応できるよう設計されています。光源の種類としては、主に低圧水銀ランプと中圧水銀ランプが用いられます。低圧水銀ランプは単一波長(254nm)の紫外線を効率よく発生させ、殺菌効果が高いとされています。一方、中圧水銀ランプは複数の波長の紫外線を発生させ、より高出力で広範囲の微生物に効果を発揮すると言われています。また、反応槽の構造によっても分類され、密閉型反応槽は飲料水やプロセス水の処理に広く用いられ、開放型反応槽は大規模な排水処理などに利用されます。さらに、自動ワイパーシステムを搭載し、石英管の汚れを自動で除去することで、常に高い殺菌効率を維持できるモデルや、UV強度モニター、異常警報システム、遠隔監視機能などを備えた高機能な製品もございます。本体の材質には、耐食性に優れたステンレス鋼(SUS304やSUS316L)が一般的に使用されており、過酷な使用環境にも耐えうる堅牢な設計が特徴でございます。

業務用紫外線浄水器の用途は非常に多岐にわたります。食品・飲料業界では、製品の製造用水、洗浄水、ボトリングラインの殺菌、CIP(定置洗浄)後のリンス水などに利用され、製品の品質と安全性の確保に不可欠です。製薬・化粧品業界では、超純水製造の前処理や最終殺菌、製造工程における無菌水の供給に貢献しています。医療機関では、透析用水、検査用水、院内感染対策のための水処理に用いられます。ホテル、リゾート施設、公共施設では、飲料水、プール水、スパ、噴水などの水質管理に活用され、利用者の安全と快適性を高めています。農業分野では、灌漑用水の殺菌や畜産における飲用水の衛生管理に、水産養殖では養殖水の病原菌対策に利用されています。その他、冷却塔の循環水、ボイラー給水、一般産業プロセス用水の殺菌、さらには下水処理における三次処理としての放流水殺菌など、幅広い分野でその効果を発揮しております。災害時の緊急給水システムにも、移動式の紫外線浄水器が活用されるケースもございます。

関連技術としては、紫外線浄水器単体で用いられることは少なく、他の水処理技術と組み合わせて使用されることが一般的です。前処理として、濁度や有機物、塩素などを除去するための沈殿ろ過、活性炭ろ過、精密ろ過(MF)、限外ろ過(UF)などが挙げられます。これらの前処理は、紫外線透過率の低下を防ぎ、殺菌効果を最大限に引き出すために非常に重要です。特に、逆浸透膜(RO)システムと組み合わせることで、超純水の製造において最終殺菌やRO膜の保護に紫外線が利用されます。また、オゾン処理や塩素処理といった化学的殺菌法と併用されることもあり、相乗効果によるより高度な水質管理が実現されます。さらに、紫外線と過酸化水素(H2O2)やオゾン(O3)を組み合わせた高度酸化処理(AOPs)は、難分解性有機物の分解にも有効な技術として注目されています。これらのシステム全体を監視・制御するためには、UV強度センサー、流量計、PLC(プログラマブルロジックコントローラ)、SCADAシステムなどの監視・制御技術が不可欠でございます。

市場背景としては、世界的な水質汚染問題の深刻化、水系感染症への意識の高まり、そして各国における水質規制の強化が、業務用紫外線浄水器市場の成長を牽引しています。特に、化学薬品を使用しない環境に優しい殺菌方法として、持続可能性への関心の高まりも追い風となっています。食品・飲料、製薬、医療といった衛生管理が特に重視される産業分野での需要は堅調に推移しており、新興国におけるインフラ整備の進展も市場拡大に寄与しています。一方で、初期導入コスト、ランプ交換や石英管洗浄といったメンテナンス費用、そして電力消費量などが課題として挙げられます。しかし、これらの課題に対し、メーカー各社は省エネルギー化、長寿命化、メンテナンス性の向上を図ることで、製品の競争力強化に努めております。IoT技術の導入による遠隔監視や予知保全、モジュール化による設置の容易化なども進んでおり、市場は着実に拡大傾向にございます。

今後の展望としましては、技術革新がさらなる市場の発展を促すと考えられます。特に、UV-C LED技術の進化は注目されており、水銀フリー、小型化、長寿命化、低消費電力化が実現されれば、より幅広い用途での普及が期待されます。反応槽の設計においても、水流の最適化による殺菌効率の向上や、よりコンパクトなシステムの開発が進むでしょう。また、AIを活用したスマートな水管理システムとの連携が強化され、リアルタイムでの水質監視、自動制御、予知保全などが一層高度化されると予想されます。新たな産業分野への応用も進み、例えば、農業分野での病害対策や、都市型農業における水耕栽培用水の殺菌など、これまで以上に多様なニーズに対応していくことでしょう。環境負荷低減への意識の高まりから、エネルギー効率の高い製品や、リサイクル可能な素材を使用した製品の開発が加速し、持続可能な社会の実現に貢献する技術としての役割がますます重要になると考えられます。世界的な水不足や水質悪化の問題が深刻化する中で、業務用紫外線浄水器は、安全な水供給を支える基幹技術として、その重要性を一層高めていくことと存じます。