商用車ファイナンス市場規模・シェア分析 – 成長動向と予測 (2026年 – 2031年)

商用車金融市場レポートは、プロバイダータイプ(銀行、メーカー系金融会社など)、ファイナンスタイプ(ローン、ファイナンスリースなど)、車両の状態(新車商用車、中古商用車)、車種(小型商用車、中型・大型トラックなど)、チャネル(直接など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用車金融市場の概要:成長トレンドと予測(2026年~2031年)

このレポートは、商用車金融市場の規模、成長トレンド、および2026年から2031年までの予測を詳細に分析したものです。プロバイダータイプ(銀行、OEM系金融会社など)、金融タイプ(ローン、ファイナンスリースなど)、車両状態(新車、中古車)、車両タイプ(小型商用車、中・大型トラックなど)、チャネル(直接販売など)、および地域別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場概要

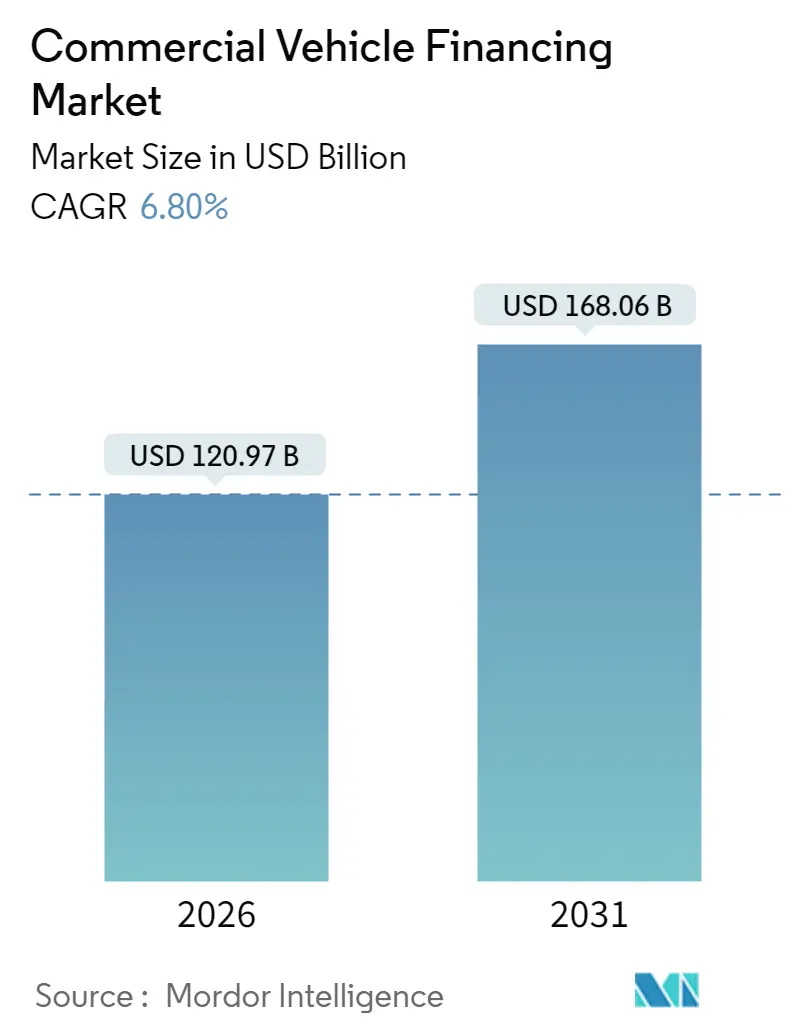

調査期間は2020年から2031年で、市場規模は2026年に1,209.7億米ドル、2031年には1,680.6億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は6.80%です。最も急速に成長する市場は中東・アフリカ地域であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。

市場分析

商用車金融市場は、電動化の義務化、OEMテレマティクスにおける組み込み型金融の普及、ラストマイル配送フリートの急速な拡大といった要因により、よりクリーンでコネクテッドな車両への資金投入が加速しています。融資の大部分は依然として銀行が担っていますが、ノンバンク金融会社(NBFC)はデジタル引受、代替信用データ、柔軟な返済構造を活用し、より速いペースで拡大しています。メーカー系の金融会社(Captive finance arms)は、車両のダッシュボードに直接クレジットオファーを組み込むことで、承認時間を短縮し、取得コストを削減しています。

地域別の成長パターンは二極化しており、アジア太平洋地域が引き続き主導的な地位を維持する一方で、中東・アフリカ地域はインフラ投資と信用情報機関のカバー範囲拡大により需要が喚起され、最も高いCAGRを示しています。世界の資金調達環境は、バーゼルIVの自己資本規制という逆風にもかかわらず、貸し手が優遇条件を求めてESG(環境・社会・ガバナンス)に合致した車両へのポートフォリオシフトを進めているため、引き続き支援的です。

主要なレポートのポイント

* プロバイダータイプ別: 2025年には銀行が商用車金融市場シェアの45.12%を占めましたが、NBFCは2031年までに6.86%のCAGRで成長すると見込まれています。

* 金融タイプ別2025年にはローンが商用車金融市場シェアの55.3%を占めましたが、リースは2031年までに7.5%のCAGRで成長すると見込まれています。

商用車ファイナンス市場に関する本レポートは、新車および中古車の商用車購入において、一括現金払い以外の様々な金融商品(ローン、リースなど)を対象としています。市場は、提供者タイプ、ファイナンスタイプ、車両状態、車両タイプ、チャネル、地域別に詳細に分析されています。

世界の商用車ファイナンス市場は、2026年の1,209.7億米ドルから2031年には1,680.6億米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.8%を記録すると予測されています。地域別では、インフラ投資の増加と信用情報機関のカバー範囲拡大により、中東およびアフリカ地域がCAGR 6.89%で最も急速な成長を遂げると見込まれています。車両タイプ別では、Eコマースや都市配送モデルの普及に伴い、ライト商用車がファイナンス需要の42.05%を占め、最大のシェアを保持しています。

市場の成長を牽引する主な要因としては、以下が挙げられます。

1. 中型フリート向け電動化インセンティブの提供。

2. ラストマイル配送スタートアップ企業の増加。

3. OEMテレマティクスプラットフォームにおける組み込み型金融(エンベデッドファイナンス)の台頭。これにより、リアルタイムの車両使用データが信用アルゴリズムに活用され、迅速な承認とパーソナライズされた金利が可能になっています。

4. グローバル銀行におけるESG(環境・社会・ガバナンス)関連融資の義務化。

5. 非公式事業者を含む信用情報機関のカバー範囲拡大。

6. AIを活用した残存価値分析による貸し手リスクの低減。

一方で、市場の成長を抑制する要因も存在します。

1. 2025年以降のベンチマーク金利の急上昇。

2. バーゼルIV規制による商用車ポートフォリオに対する自己資本比率要件の厳格化。これにより、銀行の特定車両セグメントへの融資能力が制限され、ノンバンク金融会社(NBFCs)やOEM系金融会社に機会が生まれる可能性があります。

3. 中国におけるEコマース貨物量の頭打ち。

4. 中古トラックの再販価格の変動性。

注目すべきトレンドとして、フリート事業者間でオペレーティングリースが人気を集めている点が挙げられます。これは、残存価値リスクや技術陳腐化リスクをリース会社に移転できるため、急速な電動化の進展期においてバランスシートの柔軟性を高める効果があるためです。また、前述の組み込み型金融プラットフォームは、OEMテレマティクスを通じてリアルタイムの利用データを信用アルゴリズムに供給し、ほぼ即時の承認と個別化された金利設定を可能にしています。バーゼルIV規制は、銀行のトラックローンポートフォリオにおけるリスク加重資産を増加させ、自己資本要件を15~25%引き上げるため、特定の車両セグメントへの銀行の融資能力を制限し、NBFCsやOEM系金融会社に市場シェアを拡大する機会を提供すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。レポートでは、Bank of America Corporation、Wells Fargo & Co.、Mitsubishi UFJ Financial Group Inc.、Toyota Financial Services、Daimler Truck Financial Servicesなど、主要な銀行、OEM系金融会社、ノンバンク金融会社を含む20社の企業プロファイルが詳細に分析されています。これには、各社の概要、主要セグメント、財務状況、SWOT分析、最近の動向などが含まれます。

将来の展望としては、市場の機会と満たされていないニーズの評価が行われており、今後の成長に向けた潜在的な領域が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 中型フリート向け電動化インセンティブ

- 4.2.2 ラストマイル配送スタートアップの成長

- 4.2.3 OEMテレマティクスプラットフォームにおける組み込み型金融の台頭

- 4.2.4 グローバル銀行におけるESG連動型融資義務

- 4.2.5 非公式事業者も対象とする信用情報機関の拡大

- 4.2.6 AIを活用した残存価値分析による貸し手リスクの低減

- 4.3 市場の阻害要因

- 4.3.1 2025年以降の基準金利の急上昇

- 4.3.2 CVポートフォリオに対するバーゼルIVのより厳格な自己資本規制

- 4.3.3 中国におけるEコマース貨物量の横ばい

- 4.3.4 中古トラックの再販価格の変動

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (USD))

- 5.1 プロバイダータイプ別

- 5.1.1 銀行

- 5.1.2 キャプティブ(OEM)金融部門

- 5.1.3 ノンバンク金融会社(NBFC)

- 5.1.4 信用組合および相互扶助組合

- 5.2 資金調達タイプ別

- 5.2.1 ローン

- 5.2.2 ファイナンスリース

- 5.2.3 オペレーティングリース

- 5.2.4 信用枠 / リボルバー

- 5.3 車両の状態別

- 5.3.1 新しい商用車

- 5.3.2 中古商用車

- 5.4 車両タイプ別

- 5.4.1 小型商用車

- 5.4.2 中型および大型トラック

- 5.4.3 バスおよびコーチ

- 5.4.4 特殊用途車両

- 5.5 チャネル別

- 5.5.1 直接

- 5.5.2 オンラインアグリゲーターおよびデジタルプラットフォーム

- 5.5.3 ブローカー支援

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 バンク・オブ・アメリカ・コーポレーション

- 6.4.2 ウェルズ・ファーゴ & カンパニー

- 6.4.3 アライ・フィナンシャル・インク

- 6.4.4 JPモルガン・チェース・コマーシャル・ビークル・ファイナンス

- 6.4.5 三菱UFJフィナンシャル・グループ・インク

- 6.4.6 バンコ・サンタンデール S.A.

- 6.4.7 HDFC銀行リミテッド

- 6.4.8 マヒンドラ & マヒンドラ・フィナンシャル・サービス・リミテッド

- 6.4.9 タタ・モーターズ・ファイナンス

- 6.4.10 トヨタファイナンシャルサービス

- 6.4.11 フォルクスワーゲン・フィナンシャル・サービス

- 6.4.12 ダイムラー・トラック・フィナンシャル・サービス

- 6.4.13 ボルボ・フィナンシャル・サービス

- 6.4.14 CNHインダストリアル・キャピタル

- 6.4.15 パッカー・フィナンシャル

- 6.4.16 ナビスター・フィナンシャル

- 6.4.17 中国銀行

- 6.4.18 ICBCリース

- 6.4.19 スタンダードバンク・グループ・リミテッド

- 6.4.20 クレディ・ヨーロッパ・グループ N.V.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

商用車ファイナンスは、企業が事業活動に必要なトラック、バス、バン、建設機械などの商用車両を取得するための資金調達手段全般を指します。これは単なる車両購入の支援に留まらず、企業の経営戦略、キャッシュフロー管理、税務対策、そして持続可能な事業運営を支える重要な金融サービスです。一般の乗用車ファイナンスとは異なり、事業用資産としての特性が強く、より大規模な資金が必要となる場合が多く、また車両の稼働率や収益性といった事業的視点での評価が重視される点が特徴です。物流、建設、旅客輸送など、多岐にわたる産業の基盤を支える不可欠な要素と言えるでしょう。

商用車ファイナンスには、企業のニーズや財務状況に応じて様々な種類が存在します。主なものとしては、ローンとリースが挙げられます。ローンは、銀行、信用金庫、信用組合、あるいは車両メーカー系のファイナンス会社などから資金を借り入れ、車両の所有権を自社に帰属させる方法です。一括購入が難しい場合に利用され、金利負担は発生しますが、減価償却による節税効果や、将来的な売却益を得られる可能性があります。一方、リースは、リース会社が車両を購入し、それを企業に貸し出す形式です。所有権はリース会社にあり、企業は毎月リース料を支払うことで車両を利用します。リースには、主にファイナンスリースとオペレーティングリースの二種類があります。ファイナンスリースは、車両の耐用年数に近い長期契約で、実質的に購入に近い感覚で利用できますが、契約期間中の解約が難しい場合が多いです。税務上はリース料を費用として計上できるため、損金処理による節税効果が期待できます。オペレーティングリースは、比較的短期の契約で、リース会社が車両の残存価値を保証するため、企業は残存価値リスクを負う必要がありません。また、メンテナンスや保険料がリース料に含まれるパッケージ型も多く、車両管理の手間を省けるメリットがあります。その他、割賦販売や、近年ではサブスクリプションモデルのような柔軟な利用形態も登場しており、企業の選択肢は広がりつつあります。

これらの商用車ファイナンスは、多種多様な用途で活用されています。最も代表的なのは、運送業におけるトラックの導入です。長距離輸送用の大型トラックから、都市内配送用の小型トラック、特殊な積載物に対応する冷凍車やタンクローリーなど、事業内容に応じた車両の取得に利用されます。建設業では、ダンプカー、ミキサー車、クレーン車、ショベルカーといった重機や特殊車両の導入に不可欠です。バス事業においては、路線バス、観光バス、送迎バスなどの車両更新や増車に利用され、公共交通機関の維持・発展に貢献しています。また、物流倉庫におけるフォークリフトや、農業におけるトラクター、さらには清掃事業や緊急車両など、あらゆる産業において商用車ファイナンスは事業の効率化、拡大、そして継続を支える重要な役割を担っています。新規事業の立ち上げ、老朽化した車両の入れ替え、フリートの拡張、あるいは環境規制に対応した低排出ガス車両への転換など、その利用目的は多岐にわたります。

商用車ファイナンスを取り巻く環境は、関連技術の進化によって大きく変化しています。IoTやテレマティクス技術の導入により、車両の位置情報、運行状況、燃費、さらにはドライバーの運転挙動までリアルタイムで把握できるようになりました。これにより、リース会社や金融機関は、車両の稼働状況に基づいたリスク評価や、より精度の高い残存価値予測が可能となり、ファイナンス商品の設計に活かされています。AIやビッグデータ分析は、企業の信用評価の高度化、不正検知、そして個々の企業に最適なファイナンスプランの提案に貢献しています。また、電気自動車(EV)や燃料電池車(FCV)といった次世代環境対応車の普及は、バッテリーコストや充電インフラ整備といった新たなファイナンスニーズを生み出しており、これに対応するグリーンファイナンス商品が注目されています。自動運転技術の進化は、将来的に車両の利用形態や所有モデルを根本から変える可能性を秘めており、ファイナンス業界もその動向を注視しています。さらに、オンラインプラットフォームの活用により、申請手続きのデジタル化、審査の迅速化、そして多様な金融機関からの比較検討が容易になり、利便性が向上しています。

市場背景としては、まず経済状況が商用車ファイナンスの需要に直結します。景気拡大期には企業の設備投資意欲が高まり、車両の新規導入や更新が進みます。特に近年は、Eコマースの拡大に伴う物流需要の増加が顕著であり、これに対応するためのトラックや配送車両の需要が高まっています。一方で、地球温暖化対策としての環境規制強化は、企業にEVやFCVへの移行を促し、新たなファイナンス需要を創出しています。また、ドライバー不足は、より効率的で快適な車両への投資を促す要因ともなっています。金利動向も重要な要素であり、低金利環境は企業の借り入れコストを抑え、ファイナンス利用を促進します。サプライチェーンの混乱による車両の供給不足や価格高騰は、ファイナンス計画に影響を与える可能性がありますが、同時に中古車市場の活性化や、リース期間の延長といった新たなニーズも生み出しています。MaaS(Mobility as a Service)の概念が広がる中で、車両の「所有」から「利用」へのシフトが進むことも、ファイナンスのあり方に変化をもたらしています。

将来展望として、商用車ファイナンスはさらなる進化を遂げると予想されます。最も注目されるのは、グリーンファイナンスの拡大です。脱炭素社会への移行が世界的な潮流となる中で、EVやFCVといった環境負荷の低い商用車の導入を支援する金融商品は、今後ますます重要性を増すでしょう。ESG投資の観点からも、環境に配慮した車両へのファイナンスは、企業価値向上に貢献すると考えられます。また、サブスクリプションモデルのような、より柔軟で包括的なサービスが普及することで、企業は初期投資を抑えつつ、必要な時に必要な車両を効率的に利用できるようになります。データ活用によるファイナンスの高度化も進み、車両のリアルタイムデータに基づいた動的なリース料設定や、予兆保全と連携したメンテナンス込みのファイナンスなど、個別最適化されたサービスが提供されるようになるでしょう。デジタル化の加速は、契約手続きの完全オンライン化や、ブロックチェーン技術を活用した透明性の高い取引を実現し、利便性と信頼性を向上させます。MaaSとの連携も深まり、単一の車両ファイナンスに留まらず、複数の交通手段を組み合わせた総合的なモビリティソリューションの一部として、商用車ファイナンスが位置づけられる可能性もあります。自動運転技術やドローン配送といった新興技術に対応したファイナンススキームの開発も、今後の重要な課題となるでしょう。中小企業に対しては、よりアクセスしやすく、事業実態に即したファイナンス商品の提供が強化されることで、地域経済の活性化にも貢献していくことが期待されます。