商用車テレマティクス 市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

商用車テレマティクス市場レポートは、提供形態(ソリューション、サービス)、プロバイダータイプ(OEM、アフターマーケット)、車種(小型商用車、中・大型商用車)、通信技術(セルラー、衛星、ハイブリッド)、エンドユーザー業種(運輸・物流、建設・鉱業など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

商用車テレマティクス市場の概要

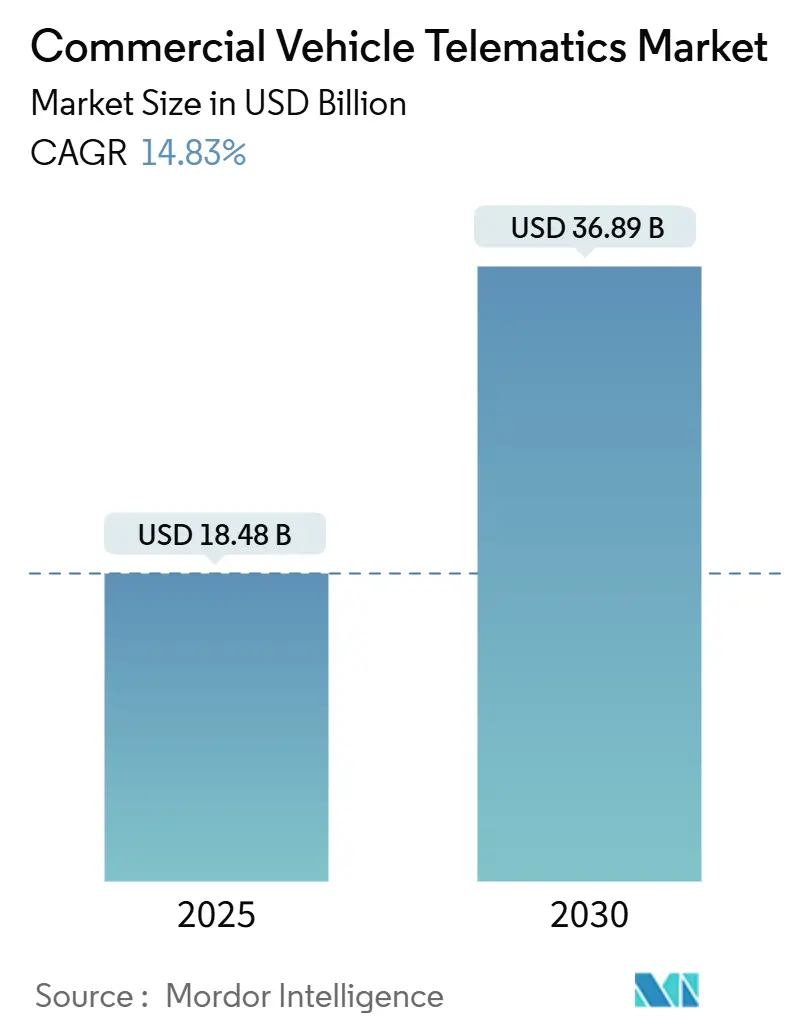

商用車テレマティクス市場は、2025年には184.8億米ドルと推定され、2030年には368.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は14.83%と見込まれています。フリートが事後保全から予測的でデータ駆動型の最適化へと移行していること、および電子ログデバイス(ELD)や安全規制などの法的義務が、この需要加速の主な要因となっています。現代の大型トラックは、100以上のセンサーから毎分最大20GBのデータを生成し、機械学習モデルによって予期せぬ故障の77%を防止しています。サブスクリプションベースのデータ収益化モデル、遠隔ルート向けのハイブリッド型セルラー・衛星接続、および総所有コスト(TCO)削減の経済的必要性も成長を後押ししています。Platform ScienceがTrimbleのテレマティクス部門を3億米ドルで買収した事例に見られるように、市場の統合も進んでいます。

主要な市場動向と洞察

1. サービス提供別分析

ソリューションは2024年に商用車テレマティクス市場シェアの63.4%を占め、追跡、コンプライアンス、予測保全といった中核モジュールへのフリートの依存を示しています。しかし、サービスの分野は2030年までに16.33%のCAGRで拡大すると予測されています。これは、システムの複雑化に伴い、オペレーターが分析や管理を外部委託する傾向が強まっているためです。Geotabのマーケットプレイスには、ベースデータフィードに分析やワークフロー自動化を重ねる何百ものサードパーティ製アプリがあり、フリートはハードウェアの購入よりも継続的な洞察を得るためのサブスクリプション料金を支払う傾向にあります。

2. プロバイダータイプ別分析

OEMソリューションは2024年に商用車テレマティクス市場の58.1%を占め、トラックメーカーが工場出荷時に接続機能を組み込む傾向が強まっています。一方、アフターマーケットプロバイダーも、OEMバンドルが見落とすレトロフィットやニッチなアプリケーションに対応することで、15.83%のCAGRを記録しています。Platform ScienceによるTrimble部門の買収は、OEMハードウェア上で動作し、カスタマイズされたワークフローをサポートする統合された車載マーケットプレイスを創出しています。

3. 車両クラス別分析

小型商用車(LCV)は2024年の導入台数の66.7%を占め、小包配送やサービスバンが牽引しています。大型および中型商用車(HCV/MCV)は、より厳格な安全性および排出ガス規制がテレマティクス投資のROIを増幅させるため、16.72%のCAGRで成長しています。ボルボの85,000台のトラックにおける予測保全は、数千件の故障を回避し、フリートの高額な牽引費用とダウンタイムコストを削減しました。電気トラックや水素トラックの普及に伴い、エネルギー管理モジュールがテレマティクスダッシュボードとバンドルされ、HCVフリートがベンダーにとって主要な収益源となっています。

4. 通信技術別分析

セルラーネットワークは2024年に収益の71.2%を占めましたが、フリートが遠隔ルートでの常時接続を求めるため、ハイブリッド型セルラー・衛星リンクは15.0%のCAGRで成長しています。5Gの展開は、リアルタイムビデオやエッジでのAI推論の遅延を低減します。ベンダーは、LTE、5G、Lバンド衛星間をドライバーの介入なしに切り替えられるモジュール式無線を提供することで、コスト、帯域幅、回復力のバランスを取っています。

5. エンドユーザー垂直市場別分析

運輸・物流部門は、稼働時間とコンプライアンスへの依存度が高いため、2024年の需要の39.5%を占めました。公共部門および緊急サービスは、スマートシティプログラムが政府フリートにおけるテレマティクスを標準化するため、16.83%のCAGRで最も高い成長を示しています。保険、リース、建設、公益事業も、セクター固有のダッシュボードと規制機能を必要とする主要なセクターです。

地域別分析

* 北米: 2024年に収益の32.6%を占め、FMCSAの厳格な安全規制と広範なセルラーカバレッジに支えられています。2025年に施行される自動緊急ブレーキ義務化は導入をさらに促進し、高い人件費がROI計算を拡大しています。Platform ScienceによるTrimble資産の買収や、GPS TrackitとZonar Systemsの合併など、M&A活動が競争環境を再構築しています。

* アジア太平洋: 2030年までに17.33%のCAGRで最も急速に成長する地域です。中国は世界の電気貨物トラック販売の80%を占め、バッテリー交換スケジューリングや充電器分析を統合したテレマティクスを必要としています。オーストラリアとニュージーランドでは、農業および鉱業フリートのデジタル化に伴い、2028年までに普及率が26.6%から39.5%に上昇すると予測されています。

* 欧州: サイバーセキュリティとイベントデータレコーダーに関する一般安全規制(2026年施行)により、堅調な存在感を維持しています。2.5トンを超える車両に拡大されたデジタルタコグラフ規則は、対象となる市場を広げています。持続可能性目標は、ルート計画と充電スケジューリングを共同で最適化するゼロエミッショントラックテレマティクスを推進しています。

市場の推進要因

* 工場出荷時OEMテレマティクスの採用増加: OEMによる統合は、アフターマーケットのレトロフィットから、ネイティブ車両ネットワークを活用し、データ整合性を高め、設置コストを削減する工場システムへと価値をシフトさせています。

* 電子ログデバイス(ELD)および安全規制の義務化: FMCSAの2025年更新では、自動緊急ブレーキ、速度制限装置、薬物・アルコール検査の拡大が既存のELD要件に組み込まれ、コンプライアンス圧力が強化されています。EUも同様に、2026年1月までにイベントデータレコーダーの使用を義務付ける規制2024/2220を施行します。

* AI駆動型フリート最適化への需要: 機械学習を搭載したテレマティクスプラットフォームは、コンポーネント故障の初期兆候から最適ではないドライバー行動まで、隠れた非効率性を検出できます。ボルボの分析エンジンは、数百万のログメッセージを処理し、規範的なアクションを推奨することで、ダウンタイムと燃料使用量を削減しています。

* ラストマイルeコマース配送フリートの急速な拡大: 高い停車密度、厳しい配送時間枠、都市アクセス規則により、リアルタイムのルート最適化、顧客通知、配送証明機能が求められています。

市場の阻害要因

* コネクテッド商用車のサイバーセキュリティ脆弱性: データ侵害やシステムへの不正アクセスは、フリートの運用に深刻な影響を与え、信頼を損なう可能性があります。

* 発展途上地域における断片的な接続インフラ: アフリカ、アジア太平洋の一部、ラテンアメリカの農村部などでは、安定したセルラーまたは衛星接続が不足しており、テレマティクスシステムの導入と効果的な運用を妨げています。

* 小規模フリートオペレーターのコストとROIに関する懸念: 初期投資コスト、月額サブスクリプション料金、および明確な投資収益率(ROI)の証明の難しさが、小規模事業者にとって導入の障壁となることがあります。

競争環境

商用車テレマティクス市場は中程度の断片化状態にありますが、合併・買収活動はプラットフォーム規模への移行を示唆しています。Platform ScienceとTrimbleの統合ポートフォリオは、ハードウェア、ソフトウェア、マーケットプレイスを統合し、画一的なトラッカーから設定可能なエコシステムへの転換を意味します。競争上の差別化は、基本的なGPS機能よりもAI分析とデータ収益化機能に重点が置かれるようになっています。MotiveのAIコンプライアンスコーチング強化のための1億5000万米ドルの資金調達は、ソフトウェアの深さに対する投資家の関心を浮き彫りにしています。ベンダーはOEMと提携して安全な車両データにアクセスし、サイバーセキュリティコンプライアンスを確保しています。成功は、オープンAPI、アプリマーケットプレイス、およびビデオ安全やタイヤ空気圧監視などの隣接サービスとテレマティクスをバンドルする能力にますます依存しています。

最近の業界動向

* 2025年9月: Geotabが高度な運転支援機能を備えたGO Focus AIダッシュカムを発表し、安全志向のテレマティクス製品ラインを拡大しました。

* 2025年2月: Thermo Kingが冷蔵輸送向けのTracKing Smart Trailerテレマティクスを導入し、温度管理された貨物に関する洞察を追加しました。

* 2025年1月: Zonar Systemsが処理能力を強化した次世代小型テレマティクス制御ユニットをリリースしました。

* 2024年12月: GPS TrackitがZonar Systemsを買収し、政府および教育分野に強い統合プラットフォームを構築しました。

* 2024年4月: Volvo Groupは、テレマティクスとV2Xにおけるパートナーシップを促進するため、北米のCampXイノベーションハブを拡大しました。

以上が、商用車テレマティクス市場の現状、成長要因、課題、および将来の展望に関する詳細な概要でございます。

商用車テレマティクス市場に関する本レポートは、GPS追跡、通信システム、データ分析を活用し、商用車フリートの監視と最適化を行うソフトウェアソリューションに焦点を当てています。フリート管理者やドライバーは、IoT対応のフリートテレマティクスを利用することで、予期せぬ修理、過剰な燃料費、保険料、管理の複雑さといった様々な課題に対処することが可能となります。

市場規模と成長予測によりますと、商用車テレマティクス市場は2025年に184.8億米ドルに達すると見込まれており、2025年から2030年にかけて年平均成長率(CAGR)14.83%で成長すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 大型トラックにおける工場出荷時搭載OEMテレマティクスの採用増加。

* 電子ログデバイス(ELD)および安全規制の義務化。

* 総所有コスト削減のためのAI駆動型フリート最適化への需要。

* ラストマイルEコマース配送フリートの急速な拡大。

* サブスクリプション型テレマティクスデータマーケットプレイスの出現。

* テレマティクスとゼロエミッション・トラックのエネルギー・充電管理との統合。

一方で、市場の成長を阻害する要因も存在します。

* コネクテッド商用車におけるサイバーセキュリティの脆弱性。

* 発展途上地域における断片的な接続インフラ。

* 小規模フリート事業者にとってのコストと投資収益率(ROI)に関する懸念。

* データ所有権とプライバシーコンプライアンスに関する課題。

セグメント別の動向としては、以下の点が挙げられます。

* 地域別: アジア太平洋地域が17.33%という最も高いCAGRで成長すると予測されており、これは電気トラックの採用とV2X(Vehicle-to-Everything)規制の義務化が主な要因です。

* 車両クラス別: 大型および中型商用車が16.72%のCAGRで最も急速に拡大しており、これはより厳格な安全規制が投資収益率を向上させているためです。

* 通信技術別: 遠隔地でのカバレッジを確保するため、ハイブリッド型(セルラー+衛星)アーキテクチャが15.0%のCAGRで増加しています。

* プロバイダータイプ別: OEMテレマティクスが市場の58.1%を占めており、標準装備としての出荷が増加していることから、価値が統合された工場プラットフォームへと移行していることが示されています。

提供されるソリューションには、フリート追跡・監視、ドライバー管理、保険テレマティクス、安全性・コンプライアンス、V2Xソリューション、予知保全・診断、資産・トレーラー追跡などが含まれます。サービスとしては、プロフェッショナルサービスとマネージドサービスがあります。

エンドユーザーの業種は多岐にわたり、運輸・物流、建設・鉱業、公共部門・緊急サービス、公益事業、保険・リース、小売・Eコマース、その他(農業、廃棄物管理など)が含まれます。

競争環境においては、Verizon Connect、Geotab Inc.、Samsara Inc.、Trimble Inc.、Teletrac Navmanなど、多数の主要企業が存在し、市場集中度、戦略的動き、市場シェア分析、企業プロファイルが詳細に分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。商用車テレマティクス市場は、技術革新と規制強化に後押しされ、今後も堅調な成長が期待される分野であると言えるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 大型トラックにおける工場装着型OEMテレマティクスの採用増加

- 4.2.2 電子記録装置(ELD)および安全規制の義務化

- 4.2.3 総所有コスト削減のためのAI駆動型フリート最適化の需要

- 4.2.4 ラストマイルeコマース配送フリートの急速な拡大

- 4.2.5 サブスクリプション型テレマティクスデータ市場の出現

- 4.2.6 テレマティクスとゼロエミッショントラックのエネルギーおよび充電管理の統合

-

4.3 市場の阻害要因

- 4.3.1 コネクテッド商用車におけるサイバーセキュリティの脆弱性

- 4.3.2 発展途上地域における断片化された接続インフラ

- 4.3.3 小規模フリート事業者にとってのコストとROIに関する懸念

- 4.3.4 データ所有権とプライバシーコンプライアンスの課題

- 4.4 バリューチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 提供別

- 5.1.1 ソリューション

- 5.1.1.1 フリート追跡と監視

- 5.1.1.2 ドライバー管理

- 5.1.1.3 保険テレマティクス

- 5.1.1.4 安全とコンプライアンス

- 5.1.1.5 V2Xソリューション

- 5.1.1.6 予知保全と診断

- 5.1.1.7 資産およびトレーラー追跡

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.2 マネージドサービス

-

5.2 プロバイダータイプ別

- 5.2.1 OEM

- 5.2.2 アフターマーケット

-

5.3 車両クラス別

- 5.3.1 小型商用車

- 5.3.2 大型および中型商用車

-

5.4 通信技術別

- 5.4.1 セルラー (2G/3G/4G/5G)

- 5.4.2 衛星

- 5.4.3 ハイブリッド (セルラー + 衛星)

-

5.5 エンドユーザー業種別

- 5.5.1 輸送およびロジスティクス

- 5.5.2 建設および鉱業

- 5.5.3 公共部門および緊急サービス

- 5.5.4 公益事業

- 5.5.5 保険およびリース

- 5.5.6 小売およびEコマース

- 5.5.7 その他 (農業、廃棄物管理など)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Verizon Connect (Verizon Communications Inc.)

- 6.4.2 Geotab Inc.

- 6.4.3 Samsara Inc.

- 6.4.4 Trimble Inc.

- 6.4.5 Teletrac Navman (Vontier Corporation)

- 6.4.6 Powerfleet Inc.

- 6.4.7 Omnitracs LLC

- 6.4.8 Lytx Inc.

- 6.4.9 CalAmp Corp.

- 6.4.10 Webfleet Solutions

- 6.4.11 PTC Inc.

- 6.4.12 Octo Telematics SpA

- 6.4.13 Zonar Systems, Inc.

- 6.4.14 Gurtam Inc.

- 6.4.15 Motive Technologies Inc.

- 6.4.16 GPS Insight

- 6.4.17 Sierra Wireless (Semtech Corporation)

- 6.4.18 Cartrack Holdings Limited

- 6.4.19 IntelliShift (Vehicle Tracking Solutions, LLC (VTS))

- 6.4.20 Azuga Inc.

- 6.4.21 Platform Science, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商用車テレマティクスは、商用車、すなわちトラック、バス、タクシー、建設機械、特殊車両といった業務用途の車両に特化した情報通信システムを指します。この「テレマティクス」という言葉は、遠隔を意味する「テレコミュニケーション」と情報科学を意味する「インフォマティクス」を組み合わせた造語であり、車両の位置情報、運行状況、運転挙動、車両の状態といった多岐にわたるデータをリアルタイムで収集・分析し、運行管理、安全管理、コスト削減、業務効率化に貢献する技術体系です。具体的には、GPSによる位置情報、車両に搭載されたセンサーからのデータ、通信モジュールを介したデータ送信、そしてクラウド上でのデータ処理・分析を組み合わせることで、車両と管理拠点との間で双方向の情報交換を可能にします。これにより、車両の「見える化」を実現し、より高度なフリートマネジメントを支援する基盤となっています。

商用車テレマティクスの主な機能や種類は多岐にわたります。第一に、運行管理機能が挙げられます。これは、車両の現在位置のリアルタイム追跡、過去の走行履歴の記録、最適な走行ルートの提案、配送状況の可視化、そして到着予定時刻の予測などを含みます。これにより、配送遅延の防止や効率的な配車計画の立案が可能となります。第二に、安全運転支援機能です。急加速、急ブレーキ、急ハンドル、速度超過といった危険な運転挙動を検知・記録し、ドライバーへの警告やフィードバックを通じて安全運転を促進します。また、運転日報の自動作成や、ドライバーごとの運転評価を行うことで、安全意識の向上と事故リスクの低減に寄与します。第三に、車両管理・メンテナンス機能です。車両の稼働状況や燃費データを詳細に把握し、燃料費の削減に貢献します。さらに、車両の故障診断データや消耗品の交換時期を予測することで、予防保全を可能にし、車両のダウンタイムを最小限に抑え、維持管理コストの最適化を図ります。第四に、労務管理機能も重要です。運転時間や休憩時間を正確に記録し、労働基準法や運送業における労働時間規制(いわゆる「2024年問題」など)への対応を支援します。これにより、ドライバーの過重労働を防ぎ、健全な労働環境の維持に貢献します。その他にも、アイドリング時間の削減による環境負荷低減、デジタルタコグラフやドライブレコーダーとの連携、冷蔵・冷凍車の荷室温度管理など、様々な機能が提供されています。

これらの機能は、多種多様な業界で活用されています。最も代表的なのは運送業です。配送ルートの最適化、リアルタイムでの配送状況把握、燃料費の削減、そしてドライバーの安全運転指導を通じて、業務効率と収益性の向上に大きく貢献しています。バス・タクシー業では、定時運行の確保、乗客への正確な情報提供、配車効率の向上、そして安全運行の徹底に活用されています。特に、公共交通機関においては、運行の信頼性がサービスの質に直結するため、テレマティクスは不可欠なツールとなっています。建設・土木業では、重機や建機の位置管理、稼働状況の把握、盗難防止、そして燃料管理に利用され、現場の効率化とコスト管理を支援します。また、レンタカーやカーシェアリングサービスでは、車両の位置管理、利用状況の把握、不正利用の防止に役立てられています。さらに、緊急車両の迅速な出動支援、廃棄物収集車のルート最適化、移動販売車の在庫管理など、その用途は広がり続けています。

商用車テレマティクスを支える関連技術は多岐にわたります。中核となるのはGPS(全地球測位システム)による正確な位置情報の取得です。車両に搭載された様々なセンサーは、速度、エンジン回転数、燃料消費量、ドアの開閉、荷室温度などのデータを収集し、これらはIoT(モノのインターネット)技術によってネットワークに接続されます。収集された膨大なデータは、クラウドコンピューティングプラットフォームに集約され、保存、処理、分析されます。このデータ分析には、ビッグデータ分析の手法が用いられ、過去の傾向から未来を予測したり、運行の最適化を図ったりします。さらに、AI(人工知能)技術は、運転挙動のより高度な分析、故障の予測精度向上、そして複雑なルート最適化に活用され、システムの知能化を推進しています。データのリアルタイム伝送を可能にするのは、5GやLTEといった高速通信技術です。将来的には、MaaS(Mobility as a Service)との連携により、交通サービス全体の中での最適化が図られることや、自動運転技術との融合により、運行管理のさらなる自動化や遠隔監視の高度化が進むと予想されます。また、デジタルタコグラフやドライブレコーダーといった既存の車載機器との連携も不可欠であり、法規制への対応や事故時の証拠保全、運転評価に貢献しています。

商用車テレマティクス市場の背景には、いくつかの重要な要因があります。第一に、法規制の強化です。特に日本では、2024年4月から適用されるトラックドライバーの労働時間規制(いわゆる「2024年問題」)への対応が喫緊の課題となっており、テレマティクスによる正確な労働時間管理や運行効率化が強く求められています。また、安全運転義務の強化や環境規制も、テレマティクス導入を後押ししています。第二に、ドライバー不足の深刻化です。少子高齢化に伴う労働力人口の減少は、運送業界にとって深刻な問題であり、テレマティクスによる業務効率化や労働環境の改善は、ドライバーの負担軽減と人材確保に不可欠な要素となっています。第三に、燃料費の高騰です。燃費改善は運送コストに直結するため、エコドライブの推進やルート最適化による燃料費削減ニーズが高まっています。第四に、物流の複雑化・高度化です。EC市場の拡大や多頻度小口配送の増加により、より効率的でリアルタイムな配送計画と状況把握が求められています。第五に、企業全体のDX(デジタルトランスフォーメーション)推進の流れの中で、車両管理のデジタル化も重要な位置を占めています。最後に、環境意識の高まりも無視できません。CO2排出量削減への貢献は、企業の社会的責任として重要視されており、テレマティクスによるエコドライブ推進は有効な手段となります。これらの要因が複合的に作用し、商用車テレマティクス市場は急速な成長を遂げています。

将来展望として、商用車テレマティクスはさらなる進化を遂げると考えられます。まず、データ活用とAI連携の高度化です。より多くのデータを収集し、AIによる分析精度を高めることで、故障予測や運行計画の最適化がさらに洗練され、自動化の範囲が拡大するでしょう。次に、MaaS(Mobility as a Service)との統合です。個別の車両管理システムとしてだけでなく、公共交通機関や他のモビリティサービスと連携し、都市全体の交通システムの中で最適な運行を実現する方向へと進むでしょう。また、自動運転技術との融合も重要なテーマです。自動運転レベルの向上に伴い、テレマティクスは自動運転車両の遠隔監視、運行指示、そして緊急時の介入といった役割を担うようになります。さらに、V2X(Vehicle-to-Everything)通信との連携により、車両同士や道路インフラとの情報共有が進み、より安全で効率的な運行が実現されると期待されます。一方で、これらの高度なシステムを運用する上で、サイバーセキュリティの重要性は増す一方です。データの保護やシステムの信頼性確保は、今後の発展において不可欠な要素となります。最終的には、テレマティクスから得られるデータを活用し、保険料の最適化、車両のライフサイクル管理、新たな物流サービスの創出など、多岐にわたるビジネスモデルが生まれる可能性を秘めています。グローバル市場においても、新興国を中心に導入が加速し、世界中の物流とモビリティを支える基盤技術として、その重要性はますます高まっていくことでしょう。