通信IC市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

通信用集積回路市場レポートは、タイプ別(アナログIC、ロジックIC、メモリ、およびマイクロ(マイクロプロセッサ、マイクロコントローラ、デジタルシグナルプロセッサ))と地域別(米国、欧州、日本、中国、韓国、台湾、およびその他の地域)に区分されます。市場規模と予測は、上記のセグメントについて金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

通信集積回路(IC)市場の概要を以下にまとめます。

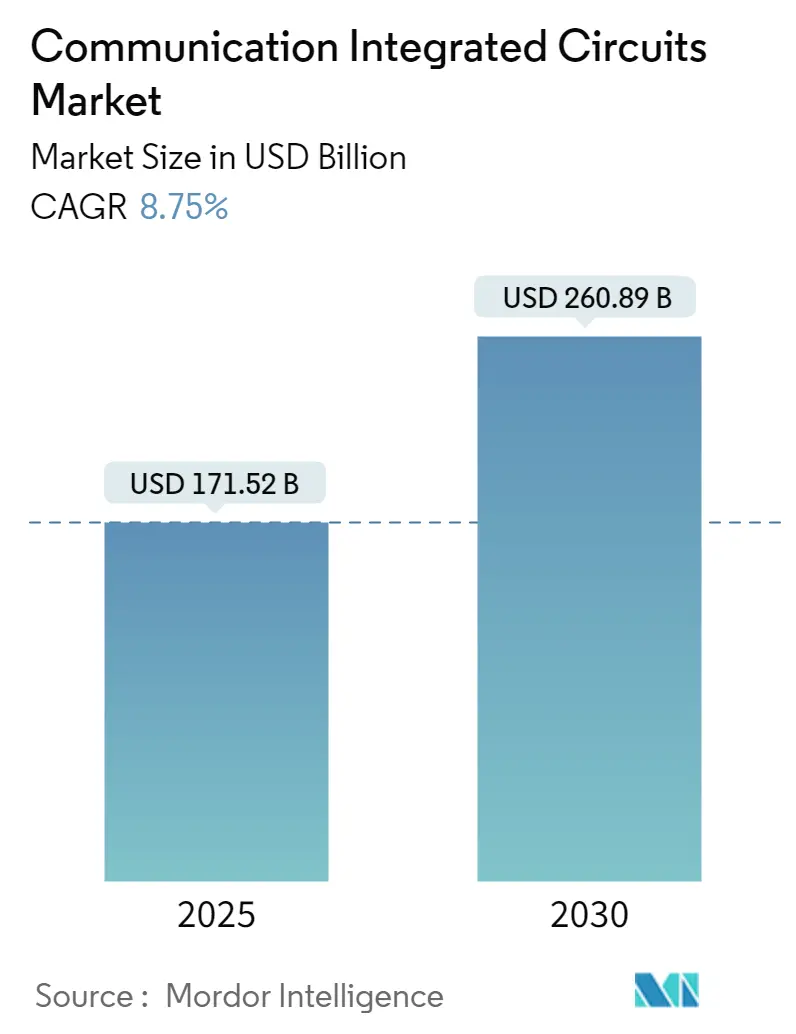

市場規模と予測

通信集積回路市場は、2025年には1,715億2,000万米ドルと推定されており、2030年までに2,608億9,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.75%です。

通信集積回路は、様々な電気通信システムにおいて、データや信号の送受信、分析を容易にするために使用される特殊な部品です。集積回路の進歩は、コンピューティングの小型化、高速化、低コスト化を著しく促進し、小型で携帯可能なデバイスの出現を可能にしました。この進歩は、ムーアの法則に沿った処理能力の向上に貢献し、デジタル技術の進化を促進し、より洗練されたソフトウェアアプリケーションの開発を可能にしました。

市場の主要な推進要因

1. データセンター需要の増加: データセンターの需要の高まりが、通信ICの需要を押し上げています。現在、北米における大規模なデータセンタープロジェクトは、特にDRAMなどのメモリICに対する堅調な需要を生み出しています。しかし、ユーザーあたりのデータセンター容量を評価すると、中国のインターネットデータセンターは、米国の少なくとも22倍、または日本の既存スペースの少なくとも10倍に拡大すると予測されており、DRAMは大きな成長機会をもたらし、通信IC市場に大きな影響を与えると見られています。

2. 政府による無線通信技術の推進: 各地域の政府が無線通信技術の導入を積極的に推進しており、通信ICの拡大を促進しています。例えば、2024年5月には、米国商務省の一部門である国家電気通信情報局(NTIA)が、無線機器の進歩のために4億2,000万米ドルの資金を割り当てる意向を発表しました。この資金は、米国および国際的なオープンネットワークの導入を強化することを目的としており、オープン無線ユニットの商業化とイノベーションを促進するものです。

3. 5Gの普及: 世界的な5Gの採用拡大も市場成長を支えると予想されています。2023年10月には、Vodafone Ideaがインド全土での5Gネットワーク展開と4Gカバレッジ拡大に多額の投資を行うことを発表しました。通信事業者やモバイルオペレーターは、5Gインフラに6,000億米ドル以上を投資すると予想されており、これらの投資見通しは予測期間中の通信IC市場の成長を促進すると考えられます。

市場の課題

1. 製造プロセスの複雑化: 集積回路の進歩と小型化は、製造プロセスの複雑化を招いています。この複雑さの増加は、生産およびテスト段階での故障率の上昇につながることが多く、歩留まりと全体的なコストに悪影響を及ぼします。

2. 知的財産権と特許侵害のリスク: ICの設計は通常、特許や知的財産権の網に依存しており、さらなる複雑さを加えています。組織は、特許侵害や潜在的な法的紛争に関連するリスクを巧みに乗り越える必要があり、これらの問題の管理が不十分だと市場参入を著しく妨げ、イノベーションを抑制する可能性があります。

3. マクロ経済的要因: 為替レートの変動や国際貿易の動向などのマクロ経済的要因は、世界の通信集積回路市場に影響を与える可能性があります。通貨価値の変化は、輸入IC製品や原材料のコストに影響を与え、ICメーカーや販売業者の価格設定と収益性に影響を及ぼします。また、貿易政策、関税、貿易協定は、特に輸入または輸出に大きく依存している国々にとって、集積回路の入手可能性とコストに影響を与える可能性があります。

世界の通信集積回路市場のトレンドと洞察

1. ロジックICセグメントが大きな市場シェアを占める見込み:

* 5G、モノのインターネット(IoT)、エッジコンピューティングなどの通信技術の急速な進歩は、通信業界におけるロジックICの必要性を推進しています。これらのICは、効果的な通信、データ転送、ネットワーク接続を促進するために不可欠です。

* 機械学習(ML)や人工知能(AI)技術の普及も、ロジックICの需要を牽引しています。これらのICは、AIモデルの推論を加速し、ニューラルネットワークアルゴリズムを最適化し、AI対応デバイスやシステムにおける効率的なデータ処理を促進するために不可欠です。

* 企業ビジネス慣行のデジタル化、ストリーミングおよびインターネット利用の増加により、データ需要が拡大しています。クラウドコンピューティングの急速な成長も、データセンターインフラへの多大な投資を促進しています。データセンターは、大規模なデータ処理、ストレージ、管理タスクを処理するために強力なロジックICを必要とし、エネルギー効率のために設計されたICもデータセンターやクラウドコンピューティング環境での電力消費を最適化するために求められています。

2. 中国が最も急速に成長する地域となる見込み:

* AI、高度な無線ネットワーク、5Gなどの量子コンピューティングは、中国における通信IC需要の新たなフロンティアを開拓しています。GSMAによると、2025年までに5Gが中国の主要なネットワーク技術になると予測されています。

* クラウド技術の統合、データセンターの設立増加、5G技術の進歩も、中国国内の通信集積回路市場の拡大を推進しています。2023年10月現在、中国は約322万の5G基地局を誇り、これは全国の総携帯電話基地局の28.1%を占めています。

* この地域におけるクラウドおよびデータセンター市場の成長も、通信IC市場の需要を牽引すると予想されます。Cloudsceneの報告によると、2023年9月現在、中国には448のデータセンターがあり、アジア太平洋地域の他のすべての国を上回っています。また、同月、中国はデータセンターの総数で世界第4位にランクされました。

* さらに、中国ではデータセンターの建設が増加しており、通信ICの需要をさらに生み出しています。例えば、2024年8月には、Equinix, Inc.が香港における専門のInternational Business Exchange(IBX)データセンター(HK6)の開発に1億2,400万米ドルの初期投資を行うことを発表しました。

競争環境

通信集積回路市場は細分化されており、様々なプレーヤーで構成されています。市場プレーヤーは、競争に打ち勝つために、戦略的パートナーシップ、合併・買収、製品イノベーション、市場拡大などの様々な戦略を採用しています。主要なプレーヤーには、Texas Instruments Inc.、Analog Devices Inc.、Infineon Technologies AG、STMicroelectronics NV、Microchip Technology Inc.などが挙げられます。

最近の業界動向

* 2024年6月:Magnachip Mixed-Signal Ltdは、ITデバイス向けディスプレイパネルの様々な電圧と信号を管理するために設計された多用途の電源管理集積回路(PMIC)とマルチチャネルレベルシフターの発売を発表しました。

* 2024年4月:Samsung Electronics Co. Ltdは、業界初のLPDDR5X DRAMの開発を発表しました。これは、最大10.7ギガビット/秒(Gbps)という印象的な性能を提供し、12ナノメートル(nm)クラスのプロセス技術を利用して、現在のLPDDR製品の中で最小のチップサイズを実現し、低電力DRAM分野におけるリーダーとしての地位を強化しています。

* 2024年3月:東芝は、FPU付きCortex-M4コアを搭載したTXZ+ファミリーAdvanced Class 32ビットマイクロコントローラーのM4Kグループに、512KB/1MBのフラッシュメモリ容量と4種類のパッケージを持つ8つの新製品を追加しました。

* 2024年1月:NXP Semiconductorsは、MCXポートフォリオの多用途Aシリーズの最初のファミリーであるMCX A14xおよびMCX A15xを発表し、現在購入可能です。これらの新しいMCX Aシリーズマイクロコントローラーは、コンパクトなフットプリントで費用対効果が高く、使いやすいソリューションを提供することで、エンジニアを支援するように設計されています。

本レポートは、「世界の通信用集積回路(IC)市場」に関する詳細な分析を提供しています。通信用ICは、電子機器の不可欠な構成要素であり、トランジスタ、抵抗、コンデンサが半導体材料(通常はシリコン)の薄い層上に緻密に構築された、小型のチップまたはウェハーとして機能します。

本調査は、世界の通信用IC市場における様々なプレーヤーによる収益を追跡し、市場の主要なパラメータ、成長を促進する要因、および業界で事業を展開する主要ベンダーを特定しています。これにより、予測期間における市場の推定と成長率を裏付ける情報が提供されます。また、COVID-19の余波やその他のマクロ経済要因が市場全体に与える影響についても詳細に分析されており、様々な市場セグメントの市場規模と予測がレポートの範囲に含まれています。

市場は、タイプ別と地域別にセグメント化されています。タイプ別では、アナログIC、ロジックIC、メモリ、およびマイクロ(マイクロプロセッサ(MPU)、マイクロコントローラ(MCU)、デジタルシグナルプロセッサを含む)に分類されます。地域別では、米国、ヨーロッパ、日本、中国、韓国、台湾が主要地域として分析され、最終レポートでは「その他の地域」も含まれます。これらのすべてのセグメントについて、市場規模と予測は金額(米ドル)で提供されています。

市場の動向としては、いくつかの主要な推進要因と課題が特定されています。市場の成長を支える主な推進要因は、高帯域接続サービスへのニーズの高まりと、世界中での5G展開の増加です。一方、チップサイズの縮小に伴う製造プロセスの複雑化が、市場における主要な課題として挙げられています。

市場のインサイトでは、業界の魅力度を評価するためにポーターのファイブフォース分析が実施されており、サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品の脅威、および競争の激しさについて分析されています。さらに、業界のバリューチェーン分析や、COVID-19の余波およびその他のマクロ経済要因が市場に与える影響についても深く掘り下げられています。

市場規模に関して、通信用集積回路市場は2024年に1,565.1億米ドルと推定されています。2025年には1,715.2億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は8.75%で成長し、2030年には2,608.9億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測が提供されています。

競争環境においては、Texas Instruments Inc.、Analog Devices Inc.、Infineon Technologies AG、STMicroelectronics N.V.、Microchip Technology Inc.などが主要な市場プレーヤーとして挙げられています。その他、Intel Corporation、NXP Semiconductors NV、On Semiconductor Corporation、Renesas Electronics Corporation、MediaTek Inc.といった企業もプロファイルされており、市場における主要な競合他社として認識されています。

本レポートは、市場の定義と調査仮説、調査方法、エグゼクティブサマリー、市場インサイト、市場ダイナミクス、市場セグメンテーション、競合状況、投資分析、市場の将来といった包括的な構成を通じて、世界の通信用IC市場に関する深い理解と戦略的な洞察を提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界バリューチェーン分析

- 4.4 COVID-19の後遺症およびその他のマクロ経済要因が市場に与える影響

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.1.1 高帯域接続サービスへのニーズの高まりが市場の成長を支える

- 5.1.2 世界中で5Gの展開が加速

- 5.2 市場の課題

- 5.2.1 チップサイズの縮小による複雑な製造プロセス

6. 市場セグメンテーション

- 6.1 タイプ別

- 6.1.1 アナログIC

- 6.1.2 ロジックIC

- 6.1.3 メモリ

- 6.1.4 マイクロ

- 6.1.4.1 マイクロプロセッサ (MPU)

- 6.1.4.2 マイクロコントローラ (MCU)

- 6.1.4.3 デジタルシグナルプロセッサ

- 6.2 地域別*

- 6.2.1 米国

- 6.2.2 ヨーロッパ

- 6.2.3 日本

- 6.2.4 中国

- 6.2.5 韓国

- 6.2.6 台湾

7. 競争環境

- 7.1 企業プロファイル*

- 7.1.1 インテル株式会社

- 7.1.2 テキサス・インスツルメンツ社

- 7.1.3 アナログ・デバイセズ社

- 7.1.4 インフィニオン・テクノロジーズAG

- 7.1.5 STマイクロエレクトロニクスNV

- 7.1.6 NXPセミコンダクターズNV

- 7.1.7 オン・セミコンダクター・コーポレーション

- 7.1.8 マイクロチップ・テクノロジー社

- 7.1.9 ルネサスエレクトロニクス株式会社

- 7.1.10 メディアテック社

8. 投資分析

9. 市場の将来

*** 本調査レポートに関するお問い合わせ ***

通信ICとは、電子機器間で情報の送受信を行うための機能を担う集積回路の総称でございます。これは、アナログ信号をデジタル信号に変換したり、デジタル信号を変調・復調したり、通信中に発生するエラーを訂正したり、あるいは特定の通信プロトコルに従ってデータを処理したりと、通信に必要な多岐にわたる処理を集約した半導体部品でございます。有線通信、無線通信を問わず、現代のあらゆる通信システムの中核を成す、極めて重要なコンポーネントと言えます。

通信ICの種類は、その用途や通信方式によって非常に多岐にわたります。無線通信ICの代表例としては、スマートフォンやPC、タブレットなどで広く利用されているWi-Fi(IEEE 802.11a/b/g/n/ac/axなど)や、短距離無線通信の標準であるBluetoothのICが挙げられます。また、携帯電話網に接続するための5G、4G(LTE)、3Gといったセルラー通信ICは、スマートフォンだけでなく、IoTモジュールや車載通信システムにも不可欠でございます。さらに、低消費電力で広範囲をカバーするLPWA(Low Power Wide Area)通信、例えばLoRa、Sigfox、NB-IoTなどのICは、スマートメーターや産業用センサーといったIoTデバイスの普及を支えています。近距離無線通信技術であるNFC(Near Field Communication)ICは、非接触決済や認証システムに利用され、GPS/GNSS(Global Navigation Satellite System)ICは、位置情報測位サービスに欠かせません。一方、有線通信ICとしては、LAN接続の基盤となるイーサネットIC、PCと周辺機器間のデータ転送に用いられるUSBコントローラIC、サーバーや高性能PCの内部接続で高速データ転送を実現するPCI Express(PCIe)コントローラIC、マイコン間の通信やセンサー接続に利用されるUART、SPI、I2Cなどのシリアル通信IC、そしてデータセンターや長距離通信で大容量データを扱う光通信ICなどが存在します。

これらの通信ICは、私たちの日常生活から産業インフラに至るまで、非常に幅広い用途で活用されております。最も身近な例はスマートフォンやタブレットで、これらにはWi-Fi、Bluetooth、5G/4G、GPS、NFCなど、複数の通信ICが搭載され、多様な通信機能を提供しています。PCやサーバー、ルーター、スイッチといったネットワーク機器はもちろんのこと、スマート家電、ウェアラブルデバイス、産業用センサー、スマートメーターなどのIoTデバイスの普及には、低消費電力かつ高性能な通信ICが不可欠です。自動車分野では、V2X(車車間・路車間通信)やインフォテインメントシステム、高精度な位置情報測位に通信ICが用いられ、自動運転技術の進化を支えています。また、遠隔医療機器、スマートシティのインフラ、工場自動化(FA)システム、ロボットなど、あらゆる分野で情報の送受信を担い、社会のデジタル化を推進しております。

通信ICの性能と機能は、様々な関連技術の進化によって支えられています。まず、半導体製造技術の微細化は、より多くの機能を一つのチップに集積し、消費電力を低減し、処理速度を向上させる上で不可欠です。FinFETやEUVリソグラフィといった先端技術が、この進化を牽引しています。無線通信ICにおいては、RF(高周波)技術が極めて重要であり、アンテナ設計、RFフロントエンドモジュール(FEM)の最適化を通じて、通信距離、速度、信頼性を向上させています。デジタル信号処理(DSP)技術は、複雑な変調・復調、エラー訂正、ノイズ除去といった処理を高速かつ効率的に行い、通信品質を確保します。また、TCP/IPやHTTP、MQTTなどの通信プロトコルを効率的に処理する技術や、通信の安全性を確保するための暗号化、認証といったセキュリティ技術も、通信ICの信頼性を高める上で欠かせません。バッテリー駆動デバイス向けには、低消費電力技術が重要であり、パワーマネジメントIC(PMIC)との連携も進んでいます。近年では、AI(人工知能)やML(機械学習)技術を通信ネットワークの最適化や次世代通信の効率化に応用する動きも活発化しております。

通信ICの市場は、現在、非常にダイナミックな成長を遂げております。その最大の牽引役は、5G通信の普及とIoTデバイスの爆発的な増加でございます。高速・大容量通信の需要はデータセンターの拡大を促し、これに対応する光通信ICやイーサネットICの需要も高まっています。自動車のコネクテッド化や自動運転技術の進化は、車載通信IC市場を拡大させ、リモートワークやオンライン教育の常態化は、ネットワークインフラの強化を促し、関連する通信ICの需要を押し上げています。スマートシティやスマートファクトリーの推進も、市場成長の重要な要因です。一方で、半導体サプライチェーンの不安定性、地政学的リスク、技術の複雑化に伴う開発コストの増大、そして高度化するサイバーセキュリティ脅威への対応といった課題も存在します。市場の主要プレイヤーとしては、Qualcomm、Broadcom、Intel、MediaTek、NXP、Renesas、STMicroelectronicsなどが挙げられ、熾烈な技術開発競争を繰り広げております。

将来展望としましては、通信ICは今後も情報社会の進化を支える基盤技術として、その重要性を増していくことでしょう。Beyond 5Gや6Gといった次世代通信技術の開発が加速しており、さらなる高速化、低遅延化、多接続化が追求されます。テラヘルツ波の利用や、AIを活用した通信の最適化、さらには通信IC自体にAI処理機能を搭載する「エッジAI」との融合が進み、エッジデバイスでのリアルタイム処理能力が飛躍的に強化されると期待されています。バッテリーレスIoTデバイスの実現に向けた超低消費電力化技術の革新も重要なテーマであり、エネルギーハーベスティング技術との連携も進むでしょう。セキュリティ面では、ハードウェアレベルでの強固なセキュリティ機能の組み込みがさらに進み、信頼性の高い通信環境が構築されます。複数の通信方式や機能を一つのチップに統合する「統合化・モジュール化」により、デバイスの小型化とコスト削減が図られ、より多様な製品への搭載が可能になります。また、オープンRAN(Open Radio Access Network)やネットワーク機能仮想化(NFV)といったソフトウェア定義ネットワーク(SDN)の進展により、通信インフラの柔軟性と効率性が向上し、通信ICもこれに対応した進化が求められます。将来的には、量子コンピューティング時代を見据えた量子通信への対応や、新たな通信方式の研究開発も進められており、通信ICは常に最先端技術を取り込みながら、私たちの社会をより豊かにしていく役割を担い続けることでしょう。