通信ロジックIC市場 規模・シェア分析:成長動向と予測 (2025-2030年)

通信ロジック集積回路市場は、ICタイプ(デジタルバイポーラ、およびMOSロジック)、プロセスノード(90nm以上、65-40nm、32-22nm、その他)、ウェーハサイズ(150mm以下、200mm、および300mm)、アプリケーション(通信インフラ、家電・モバイルデバイス、データセンター・クラウドコンピューティング、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

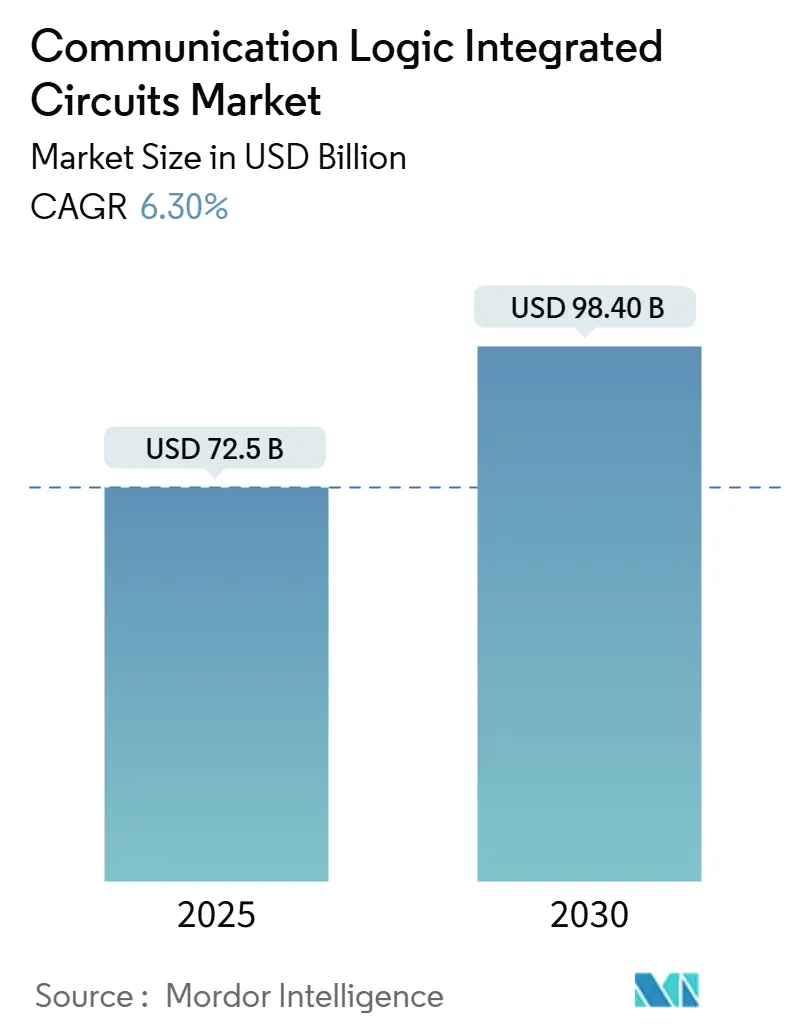

通信ロジック集積回路市場は、2025年から2030年にかけて年平均成長率(CAGR)6.3%で成長し、2025年の725億米ドルから2030年には984億米ドルに達すると予測されています。この成長は、ソブリンAIインフラの急速な展開、エッジセントリックなコンピューティングトポロジーへの移行、および専用の通信ロジックを必要とする5Gフロントエンドモジュールの普及に密接に関連しています。また、車載用ゾーナルアーキテクチャや、低遅延AIコプロセッサを統合したバッテリー駆動IoTノードも市場を牽引しています。主要ベンダーは、従来の接続チップから、信号処理、電力管理、AIアクセラレーションを単一デバイスに統合した高集積コントローラーへと設計リソースを移行しており、次世代エレクトロニクスにおける通信ロジック集積回路市場の極めて重要な役割を確固たるものにしています。米国CHIPS法およびEU Chips法に基づく資本支出の増加は、グローバルサプライチェーンの再均衡化を促し、北米および欧州の製造能力を強化しつつ、台湾と韓国の長年のファウンドリリーダーシップを維持しています。

市場概要(主要数値)

* 調査期間:2019年~2030年

* 2025年の市場規模:725億米ドル

* 2030年の市場規模:984億米ドル

* 成長率(2025年~2030年):CAGR 6.30%

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:アジア太平洋

* 市場集中度:中程度

主要な市場動向と推進要因

市場の成長を促進する主な要因は以下の通りです。

* アジアのIDMにおける5G RFフロントエンド設計の獲得増加: 韓国、台湾、中国本土での5G基地局展開が活発化し、アジアのIDM(Integrated Device Manufacturer)がビームフォーミングやアンテナチューニングの分野で設計を獲得しています。これにより、サプライヤーの集中度が低下し、物流コストの削減や設計から生産までのサイクル短縮が実現しています。

* バッテリー駆動IoTノードにおける低電力エッジAIコプロセッサの需要急増: 産業用および消費者向け環境におけるバッテリー駆動センサーの増加により、AI推論タスクを処理できる超低電力通信ロジックの優先順位が高まっています。RFインターフェースとニューラル推論エンジンを最適化することで、AIによるウェイクアップトリガーが可能になり、無線がイベント発生時まで休止状態を保つことができます。

* エンタープライズワークロードのクラウドデータセンターへの移行による高速SerDes需要の促進: エンタープライズのクラウド移行により、データセンター内のトラフィックパターンが変化し、AIトレーニングジョブがバースト的でレイテンシに敏感な東西トラフィックを生成しています。これにより、224Gbps SerDesレーンやPCIe Gen 6ファブリックなどの高帯域幅接続ソリューションの需要が高まっています。

* 車載用ゾーナルE/Eアーキテクチャによる高帯域幅車載ネットワークICの需要増加: OEMが分散型電子制御ユニットからゾーナルドメインへの移行を進めることで、車両内のイーサネットバックボーンのトラフィックが増加しています。安全機能とインフォテインメントストリームを保証するために、高速バックボーンと時間同期型ネットワーク拡張機能の共存が必要とされ、通信ロジックサプライヤーにとって設計の複雑さと付加価値が高まっています。車載分野の需要は、2030年までに従来のインフラ消費を上回ると予測されています。

* Open-RANの分離によるプログラマブルロジックデバイスの新たな需要創出: Open-RANの導入は、プログラマブルロジックデバイスの新たな需要を生み出しています。

* 米国CHIPS法およびEU Chips法による先端ロジック生産能力投資の促進: これらの法案に基づく資本支出の増加は、グローバルサプライチェーンの再均衡化を促し、北米および欧州の製造能力を強化しつつ、台湾と韓国の長年のファウンドリリーダーシップを維持しています。

市場の抑制要因

市場の成長を抑制する要因としては、以下の点が挙げられます。

* 5nm以下のプロセスノードにおけるマスクセットコストの高騰: 5nm以下のプロセスノードでは、極端紫外線(EUV)リソグラフィの採用により、マスクセットの価格が大幅に上昇しています。例えば、2nmでは1セットあたり平均3万米ドル、1.4nmでは4万5千米ドルに達し、中堅ベンダーの設備投資予算を圧迫しています。これにより、イノベーションのペースが鈍化し、高マージンの生産量が少数のファウンドリに集中する傾向が見られます。

* 中国への先端ロジック供給を制限するIP輸出規制: 米国および同盟国による先端ロジックプロセスノードに関する輸出規制の拡大は、中国の高性能通信ICへのアクセスを制限しています。これにより、グローバルベンダーは、規制のない市場向けの最先端製品ラインと、輸出に適した成熟したジオメトリに基づく製品ラインという、並行した製品開発を強いられています。コンプライアンスコストと重複するエンジニアリング作業は、中核的なR&Dからリソースを転用させ、総生産価値を抑制しています。

セグメント別分析

* ICタイプ別: MOSロジックの優位性と特殊用途MOSの台頭

* 2024年において、MOSロジックデバイスは通信ロジック集積回路市場の77.1%を占め、通信基地局、ブロードバンドゲートウェイ、ハイパースケールスイッチシリコンの普遍的なプラットフォームとしての役割を確立しています。

* 一方、特殊用途MOSバリアントは、エッジアナリティクスゲートウェイ、先進運転支援システム(ADAS)、ゾーナルドメインコントローラーなどの需要に牽引され、2030年までにCAGR 9.2%で拡大すると予測されています。

* プロセスノード別: 先端ノードが性能移行を推進

* 2024年には、16-14nmクラスが32.4%のシェアを占め、キャリアアクセス機器、スモールセル無線、エンタープライズWi-Fiチップで人気を維持しています。

* 対照的に、5nm以下の製造プロセスは、AI推論機能に牽引され、CAGR 15.4%で急増すると予測されています。高額なウェハーおよびマスク費用は課題ですが、大規模な調達量により資本コストが償却され、最先端プロセス能力は常にフル稼働状態を維持しています。

* アプリケーション別: 車載エレクトロニクスが従来のリーダーを追い抜く

* 2024年には、通信インフラが29.5%の市場シェアを占めていますが、車載エレクトロニクスは、ゾーナルアーキテクチャの普及により、CAGR 12.7%と最も急速な成長を記録しています。2029年までに、車載コンテンツの通信ロジック集積回路市場規模は、従来の通信市場を上回ると予測されています。

* クラウドデータセンターも、エンタープライズAIワークロードの増加により成長を確保しています。

* ウェハーサイズ別: 300mmウェハー製造がコストリーダーシップを牽引

* 2024年には、大口径300mmウェハーがユニット生産量の68.3%を供給し、CAGR 9.3%で増加しています。これは、高金属化され、ルーティング集約型の通信SoCにおいて、ダイあたりのコストが低いことを反映しています。R&D予算は300mmに大きく傾斜しており、2030年までに量産を目的としたほぼすべての新しいテープアウトがこのフォーマットを活用すると予想されています。

地域別分析

* アジア太平洋: 2024年には通信ロジック集積回路市場収益の42.2%を占め、2030年までにCAGR 11.2%で成長すると予測されています。韓国は京畿道に4,710億米ドル規模のメガチップクラスターを建設し、日本のTSMCやRapidusとの提携も地域の供給能力を強化しています。

* 北米: 米国CHIPS法による390億米ドルのインセンティブの恩恵を受け、Intel、TSMC、SkyWaterによる大規模な拡張が進められています。

* 欧州: 430億ユーロのEU Chips法を通じて、2030年までに世界シェア20%の目標達成を目指しています。ドイツは車載プロセッサを優先し、フランスは低電力エッジAI接続SoC向けの300mmパイロットラインに投資しています。

競争環境

Intel、Texas Instruments、Analog Devicesなどの確立された企業は、垂直統合型ポートフォリオを活用し、電力、クロック、通信ソリューションを統合して提供しています。一方、純粋なAIチップメーカーは、カスタムDSPブロックを組み込み始めており、従来のサプライヤーから一部の需要をシフトさせています。Qualcommは、マルチ無線協調におけるリーダーシップを維持しています。戦略的焦点は、一般的な速度やチャネル数ではなく、アプリケーション固有の差別化へと移行しています。これは、特定のユースケースに最適化されたソリューションを提供することで、市場での優位性を確立しようとする動きを反映しています。特に、エッジAIやIoTデバイスの普及に伴い、低消費電力、高効率、そして特定のタスクに特化した処理能力が求められるようになっています。このような状況下で、ソフトウェアとハードウェアの協調設計、およびエコシステムパートナーシップの重要性が増しています。

市場予測

世界の半導体市場は、2023年の5,200億米ドルから2030年には1兆米ドルを超える規模に成長すると予測されています。この成長は、主にAI、5G、IoT、自動車、データセンターといった主要な成長ドライバーによって牽引されます。特に、AIチップ市場は年平均成長率(CAGR)30%以上で拡大し、2030年には2,000億米ドルに達すると見込まれています。地域別では、アジア太平洋地域が引き続き最大の市場であり、中国、韓国、台湾が主要な製造拠点および消費市場として存在感を維持します。北米と欧州は、政府の強力な支援策により、製造能力の回復と技術革新の加速が期待されています。

結論

半導体産業は、地政学的要因、技術革新、そして市場需要の変化によって、かつてない変革期を迎えています。各国政府は、サプライチェーンのレジリエンス強化と国内製造能力の向上を目指し、巨額の投資を行っています。競争環境は、垂直統合型企業と純粋なAIチップメーカーの間で激化しており、アプリケーション固有の差別化が成功の鍵となっています。今後、AI、5G、IoTなどの先端技術の進化が市場成長を牽引し、半導体はデジタル経済の基盤としてその重要性をさらに高めていくでしょう。

本レポートは、デジタル信号の論理演算を行う半導体デバイスである通信ロジック集積回路(IC)市場の詳細な分析を提供しております。市場規模は、デジタルバイポーラやMOSロジックといった多様なICタイプ、および世界各地の売上高に基づいて評価されており、エネルギー効率の向上、AI、小型化、機械学習、5G、データセンターなどの技術革新が市場成長の重要な推進要因となっています。

市場は2025年に725億米ドルと評価されており、2030年までに984億米ドルに達すると予測されています。特に自動車エレクトロニクス分野は、ゾーン車両ネットワークやソフトウェア定義機能の進展により、年平均成長率(CAGR)12.7%で最も急速に成長するアプリケーションセグメントとなる見込みです。

市場の主要な推進要因としては、アジアのIDMにおける5G RFフロントエンド設計の採用増加、バッテリー駆動IoTノードにおける低電力エッジAIコプロセッサの需要急増、エンタープライズワークロードのクラウドデータセンターへの移行による高速SerDes需要の促進が挙げられます。また、自動車のゾーンE/Eアーキテクチャによる高帯域幅車載ネットワーキングICの需要拡大、Open-RANの分解によるプログラマブルロジックデバイスの新たな需要創出、そして米国のCHIPS法およびEUのChips Actによる先端ロジック生産能力への投資促進も重要な要素です。

一方で、市場の抑制要因としては、5nmノードを超えるマスクセットコストの高騰、およびIP輸出規制による中国への最先端ロジック供給の制限が挙げられます。特に、5nm以下のマスクセットは3万米ドルを超える可能性があり、ニッチなボリュームの企業にとって先端ノードへのアクセスを制限し、プロジェクト予算を増加させる要因となっています。輸出規制は、中国市場と非中国市場で別々の製品ラインを必要とし、エンジニアリングコストを増加させ、サプライチェーン戦略を変更させています。

技術的な展望としては、More-than-Moore、チップレット、2.5Dパッケージングなどが注目されています。特に、≤5nmノードは、AI推論やマルチテラビットSerDesをサポートしつつ、厳しい電力要件を満たす高いトランジスタ密度を提供するため、通信ロジックにとって重要性が増しています。

地域別では、アジア太平洋地域が市場収益の42.2%を占め、韓国、日本、台湾への大規模な投資に支えられ、最大の貢献地域となっています。

レポートでは、市場を以下の要素で詳細にセグメント化しています。

* ICタイプ別: デジタルバイポーラ、MOSロジック(汎用、ゲートアレイ、ドライバー/コントローラー、標準セル、特殊用途)

* プロセスノード別: ≥90 nm、65-40 nm、32-22 nm、16-14 nm、10-7 nm、≤5 nm

* ウェハーサイズ別: ≤150 mm、200 mm、300 mm

* アプリケーション別: 通信インフラ、家電・モバイルデバイス、データセンター・クラウドコンピューティング、自動車エレクトロニクス、産業・IoT、航空宇宙・防衛

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ(各国・地域を含む)

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびIntel Corporation、Texas Instruments Inc.、Analog Devices Inc.、STMicroelectronics N.V.、NXP Semiconductors N.V.、Renesas Electronics Corp.、Broadcom Inc.、Infineon Technologies AG、Qualcomm Inc.、MediaTek Inc.、Samsung Electronics (System LSI)など多数の主要企業のプロファイルが含まれています。レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 アジアのIDMにおける5G RFフロントエンド設計の採用急増

- 4.2.2 バッテリー駆動IoTノードにおける低消費電力エッジAIコプロセッサの需要急増

- 4.2.3 エンタープライズワークロードのクラウドデータセンターへの移行が高速SerDesの需要を促進

- 4.2.4 車載ゾーンE/Eアーキテクチャが高帯域車載ネットワーキングICを後押し

- 4.2.5 Open-RANの分離がプログラマブルロジックデバイスの新たな需要を創出

- 4.2.6 米国CHIPS法およびEUチップス法が先端ロジック生産能力投資を促進

- 4.3 市場抑制要因

- 4.3.1 5nmノード以降におけるマスクセットコストの高騰

- 4.3.2 IP輸出規制による中国への最先端ロジック供給の制限

- 4.4 バリューチェーン分析

- 4.5 技術的展望(モアザンムーア、チップレット、2.5Dパッケージング)

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済影響分析(地政学、サプライチェーン)

5. 市場規模と成長予測(金額)

- 5.1 ICタイプ別

- 5.1.1 デジタルバイポーラ

- 5.1.2 MOSロジック

- 5.1.2.1 MOS汎用

- 5.1.2.2 MOSゲートアレイ

- 5.1.2.3 MOSドライバー/コントローラー

- 5.1.2.4 MOS標準セル

- 5.1.2.5 MOS特殊用途

- 5.2 プロセスノード別

- 5.2.1 ≥90 nm

- 5.2.2 65 – 40 nm

- 5.2.3 32 – 22 nm

- 5.2.4 16 – 14 nm

- 5.2.5 10 – 7 nm

- 5.2.6 ≤5 nm

- 5.3 ウェーハサイズ別

- 5.3.1 ≤150 mm

- 5.3.2 200 mm

- 5.3.3 300 mm

- 5.4 用途別

- 5.4.1 電気通信インフラ

- 5.4.2 家庭用電化製品およびモバイルデバイス

- 5.4.3 データセンターおよびクラウドコンピューティング

- 5.4.4 車載エレクトロニクス

- 5.4.5 産業用およびIoT

- 5.4.6 航空宇宙および防衛

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 台湾

- 5.5.3.3 韓国

- 5.5.3.4 日本

- 5.5.3.5 インド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 メキシコ

- 5.5.4.3 アルゼンチン

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インテル株式会社

- 6.4.2 テキサス・インスツルメンツ株式会社

- 6.4.3 アナログ・デバイセズ株式会社

- 6.4.4 STマイクロエレクトロニクス N.V.

- 6.4.5 NXPセミコンダクターズ N.V.

- 6.4.6 ルネサスエレクトロニクス株式会社

- 6.4.7 ブロードコム株式会社

- 6.4.8 オン・セミコンダクター株式会社

- 6.4.9 ダイオード株式会社

- 6.4.10 ソシオネクスト株式会社

- 6.4.11 インフィニオン・テクノロジーズAG

- 6.4.12 マーベル・テクノロジー株式会社

- 6.4.13 クアルコム株式会社

- 6.4.14 メディアテック株式会社

- 6.4.15 サムスン電子(システムLSI)

- 6.4.16 ラティス・セミコンダクター株式会社

- 6.4.17 マイクロチップ・テクノロジー株式会社

- 6.4.18 リアルテック・セミコンダクター株式会社

- 6.4.19 シリコン・ラボ

- 6.4.20 スカイワークス・ソリューションズ株式会社

- 6.4.21 シーラス・ロジック

- 6.4.22 ローム・セミコンダクター

- 6.4.23 シリコン・モーション・テクノロジー

- 6.4.24 マックスリニア株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

通信ロジックICは、デジタルデータを効率的かつ確実に送受信するための通信機能を担う集積回路の総称でございます。これは、単に信号を伝達するだけでなく、通信プロトコルの処理、データの符号化・復号化、エラー検出・訂正、信号の変調・復調といった複雑なロジック機能をハードウェアレベルで実現するものです。現代社会において、情報通信技術はあらゆる分野で不可欠となっており、その基盤を支える重要なコンポーネントとして、通信ロジックICは多岐にわたるデバイスに組み込まれております。マイクロコントローラやデジタルシグナルプロセッサ(DSP)と連携し、システム全体の通信性能と信頼性を向上させる役割を担っております。

通信ロジックICには、その用途や通信方式に応じて様々な種類がございます。有線通信用としては、高速なデータ伝送を可能にするイーサネットコントローラ(MACおよびPHY層)、USBコントローラ、PCI Expressコントローラなどが挙げられます。これらは、PC、サーバー、ネットワーク機器、産業用機器などで広く利用されております。また、光通信においては、高速シリアルデータ伝送を可能にするSerDes(Serializer/Deserializer)や、クロックデータリカバリ(CDR)ICなどが重要な役割を果たします。一方、無線通信用としては、Wi-Fi、Bluetooth、セルラー通信(5G、LTEなど)、LPWA(LoRa、Sigfoxなど)、NFCといった多様な無線規格に対応するコントローラICが存在します。これらはスマートフォン、タブレット、IoTデバイス、ウェアラブル機器などに搭載され、ワイヤレスでのデータ交換を実現しております。さらに、特定の用途に特化したASIC(特定用途向け集積回路)やASSP(特定用途向け標準製品)として、ネットワーク機器のルーティングやスイッチング処理に特化したIC、産業用イーサネットや車載ネットワーク(CAN、LIN、FlexRay、Ethernet AVB/TSNなど)向けのICも開発されております。柔軟な機能変更や高速処理が求められる場合には、FPGA(Field-Programmable Gate Array)が通信ロジックICとして利用されることもございます。

これらの通信ロジックICは、私たちの身の回りにある非常に多くの製品やシステムに組み込まれております。最も身近な例としては、スマートフォン、タブレット、PCといった情報通信端末が挙げられます。これらには、Wi-Fi、Bluetooth、セルラー通信、USBなどの複数の通信ロジックICが搭載され、多様なネットワーク接続を可能にしております。また、ルーター、スイッチ、基地局、サーバーといったネットワークインフラ機器においても、高速イーサネットや光通信用のロジックICが不可欠です。家電製品では、スマートTV、スマートスピーカー、IoT対応の冷蔵庫やエアコン、照明器具などに無線通信ロジックICが搭載され、スマートホーム環境を構築しております。産業分野では、ファクトリーオートメーション(FA)におけるロボット制御や計測機器、監視カメラなどで、信頼性の高い有線・無線通信ロジックICが利用され、生産効率の向上に貢献しております。自動車分野では、ADAS(先進運転支援システム)やインフォテインメントシステム、ECU(電子制御ユニット)間の通信において、車載イーサネットやCANなどの通信ロジックICが安全で快適な走行を支えております。医療機器においても、遠隔医療やウェアラブルヘルスケアデバイスに通信ロジックICが活用され、患者のモニタリングやデータ伝送に役立っております。さらに、スマートメーターや交通システム、セキュリティシステムといった社会インフラの分野でも、広範囲にわたるデータ通信を実現するために重要な役割を担っております。

通信ロジックICの性能向上や機能拡張は、様々な関連技術の進化によって支えられております。高速インターフェース技術としては、SerDes、PCI Express、USB4、Thunderboltなどが挙げられ、これらはデータ伝送速度の飛躍的な向上を実現しております。無線通信技術では、MIMO(Multiple-Input Multiple-Output)、ビームフォーミング、OFDM(直交周波数分割多重)、ミリ波技術などが、通信容量の拡大や信頼性の向上に貢献しております。また、通信プロトコル処理の効率化を図るTCP/IPオフロードエンジンや、通信品質を保証するQoS(Quality of Service)技術も重要です。サイバーセキュリティの脅威が増大する中、暗号化・復号化エンジン、セキュアブート、認証機能といったハードウェアレベルでのセキュリティ技術も通信ロジックICに不可欠な要素となっております。さらに、バッテリー駆動デバイスの普及に伴い、低消費電力技術や、電源管理IC(PMIC)との連携による効率的な電力制御も重要な技術課題です。半導体製造技術の微細化プロセス、SiP(System in Package)や3D積層技術は、ICの小型化、高性能化、多機能化を可能にし、通信ロジックICの進化を加速させております。近年では、ソフトウェア定義ネットワーク(SDN)やネットワーク機能仮想化(NFV)といった技術も、通信ロジックICの柔軟な機能提供に影響を与えております。

現在の市場背景を見ると、通信ロジックICの需要は、IoT(モノのインターネット)の爆発的な普及によって大きく牽引されております。あらゆるデバイスがネットワークに接続されることで、多様な通信方式に対応するICが求められております。また、5G通信の本格的な展開は、高速・大容量・低遅延通信の実現を可能にし、スマートフォン、基地局、エッジデバイスにおける通信ロジックICの需要をさらに拡大させております。クラウドコンピューティングの拡大に伴うデータセンターの進化も、高速・大容量通信を支えるイーサネットコントローラなどの需要を増加させております。自動車の電動化や自動運転化の進展は、車載ネットワークの高度化とV2X(Vehicle-to-Everything)通信の普及を促し、車載向け通信ロジックICの市場を拡大させております。AI技術の進化も、AI処理とデータ通信の密接な連携を不可欠とし、通信ロジックICの役割を一層重要にしております。一方で、世界的な半導体不足や地政学的リスクといったサプライチェーンの課題、そして低消費電力化や環境負荷低減といった環境規制への対応も、市場における重要な考慮事項となっております。

将来の展望として、通信ロジックICはさらなる高速化・大容量化、低遅延化・高信頼性化、そして低消費電力化が求められるでしょう。テラビット級の通信速度への対応や、自動運転、産業用ロボットといったリアルタイム性が要求されるアプリケーションへの対応が不可欠となります。バッテリー駆動デバイスの長時間稼働や環境負荷低減のため、一層の省電力技術の進化も期待されます。サイバー攻撃の高度化に対応するため、ハードウェアレベルでのセキュリティ機能の強化は継続的な課題です。また、AI技術との融合により、通信プロトコルの最適化、異常検知、予測保守など、通信ロジックICがよりインテリジェントな機能を持つようになるでしょう。ソフトウェア定義化の進展は、ハードウェアの柔軟性を高め、ソフトウェアによる機能変更や追加を容易にすることで、多様なニーズへの迅速な対応を可能にします。エッジコンピューティングの普及に伴い、エッジデバイスでのデータ処理と通信の連携が強化され、通信ロジックICはより分散型のネットワークアーキテクチャを支えることになります。O-RANなどのオープンなアーキテクチャの採用も進み、通信ロジックICの開発や供給において新たな動きが見られるかもしれません。異なる通信方式やプロトコルを持つデバイス間の相互接続性の向上も、今後の重要なテーマであり、通信ロジックICは異種デバイス連携のハブとしての役割を強化していくと考えられます。これらの進化は、私たちの生活や産業にさらなる変革をもたらすことでしょう。