通信向けNORフラッシュ市場:規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

通信市場向けNORフラッシュ市場レポートは、タイプ別(シリアル、パラレル)、インターフェース別(SPIシングル/デュアルなど)、密度別(2Mb以下のNORなど)、電圧別(3Vクラス、1.8Vクラスなど)、プロセス技術ノード別(90nm以前など)、パッケージングタイプ別(WLCSP/CSPなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

通信向けNORフラッシュメモリ市場規模、シェア、成長トレンドレポート(2025年~2030年)

このレポートは、通信向けNORフラッシュメモリ市場の規模、シェア、成長トレンド、および2030年までの予測を詳細に分析しています。市場は、タイプ(シリアル、パラレル)、インターフェース(SPIシングル/デュアルなど)、密度(2Mb以下、その他)、電圧(3Vクラス、1.8Vクラスなど)、プロセス技術ノード(90nm以前、その他)、パッケージングタイプ(WLCSP/CSPなど)、および地域別にセグメント化されており、市場予測は金額(米ドル)と数量(ユニット)の両方で提供されています。

市場規模と成長率

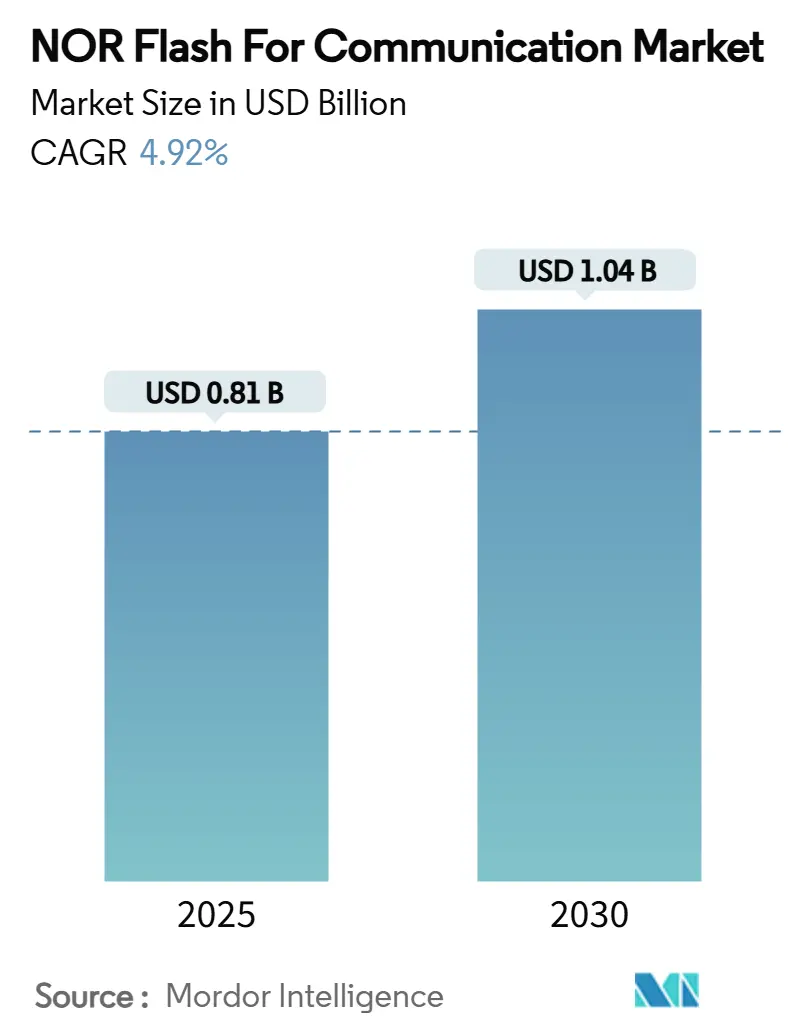

通信向けNORフラッシュメモリ市場は、2025年には8.1億米ドルの規模に達し、2030年までに10.4億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は4.92%です。アジア太平洋地域が最も急速に成長し、最大の市場であり続けると見込まれています。市場の集中度は中程度です。

主要な成長要因とトレンド

市場の成長は、主に5Gネットワークの展開、低遅延のブートコードメモリへの需要、および無線ファームウェアアップデートにおけるセキュリティ要件の増加によって牽引されています。スモールセル展開、Wi-Fi 6/6Eゲートウェイの普及、光伝送のアップグレードも、高密度シリアルデバイスの需要を押し上げています。また、衛星関連アプリケーションでは、耐放射線性のNORフラッシュメモリが求められています。

インターフェース技術の革新、特にQSPIからOctal/HyperBusへの移行は、性能競争を激化させ、平均密度の上昇を促しています。一方で、マスクセットコストの高騰は新規ファブ参入を抑制し、供給の多様性を制限しています。エッジコンピューティングやLPWAN IoTノードの普及は、製品ライフサイクルを延長する要因となっています。

主要なレポートのポイント

* タイプ別: 2024年にはシリアルNORが収益シェアの72.3%を占め、市場をリードしました。Octal SPIバリアントは2030年まで5.0%のCAGRで成長すると予測されています。

* 密度別: 2024年には32~64MbのNORフラッシュが市場規模の28.1%を占めました。256Mbを超える部品は、2030年まで5.2%のCAGRで拡大すると見込まれています。

* インターフェース別: 2024年にはQSPIが収益シェアの45.4%を占めました。Octal SPI/HyperBusは5.1%のCAGRで最も急速に成長すると予測されています。

* 電圧別: 2024年には3Vクラスが市場シェアの39.7%を占めました。広電圧(1.65V~3.6V)ソリューションは、2025年から2030年の間に5.4%のCAGRを記録すると予測されています。

* プロセスノード別: 2024年の売上高では55nmデバイスが36.7%を占めました。28nm以下のノードは5.3%のCAGRで成長すると予想されています。

* パッケージング別: 2024年にはBGA/FBGAが37.2%のシェアで優勢でした。WLCSP/CSP形式は2030年まで5.1%のCAGRを記録すると見込まれています。

* 地域別: アジア太平洋地域は2024年の収益の30.1%を維持し、2025年から2030年の間に5.6%という最高の地域CAGRで拡大すると予測されています。

ドライバーの影響分析

市場の成長を牽引する主要なドライバーとそのCAGR予測への影響、地理的関連性、および影響のタイムラインは以下の通りです。

* 5Gスモールセル基地局の急速な展開: CAGR予測に3.40%の影響を与え、東アジアを中心に北米やヨーロッパにも波及し、中期(2~4年)で影響を及ぼします。

* 光伝送の25G+ PAM-4への移行: CAGR予測に3.00%の影響を与え、北米とヨーロッパで顕著であり、中期(2~4年)で影響を及ぼします。

* Wi-Fi 6/6Eゲートウェイの採用: CAGR予測に2.50%の影響を与え、北米を中心にヨーロッパや先進的なAPAC地域にも波及し、短期(2年以内)で影響を及ぼします。

* 中国のIoTモジュールがMCUベースのLPWANへ移行: CAGR予測に2.00%の影響を与え、中国および広範なAPAC地域で重要であり、中期(2~4年)で影響を及ぼします。

5Gスモールセル基地局の急速な展開がNORフラッシュ需要を牽引

中国、韓国、日本における5Gネットワークの稠密化は、数百万のスモールセル展開につながっており、各スモールセルにはセキュアブートおよび設定ストレージ用に1~4個のシリアルNORデバイスが組み込まれています。32Mbから256Mbの密度が主流であり、400MB/sの読み出し速度で無線機のミリ秒単位での再開を可能にするOctal SPI部品が注目を集めています。また、過酷な気候にさらされるエッジマウント型無線機向けには、InfineonのSEMPER ASIL-Dグレードのような機能安全認証がますます要求されています。

このレポートは、通信用NORフラッシュメモリ市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査は、5G小型基地局、光ファイバー伝送システム、キャリアゲートウェイ、Wi-Fi 6/7アクセスポイントといった通信およびネットワーク機器に組み込まれる、スタンドアロンのシリアルおよびパラレルNORフラッシュチップから生じる収益に焦点を当てています。これらのチップは、ブートコード、セキュアファームウェア、および設定データを格納するために使用されます。一方、スマートフォン、PC、または一般的な消費者向けデバイスに搭載される部品は、本調査の範囲から除外されています。

2. 市場の推進要因

市場の成長を牽引する主要な要因がいくつか挙げられています。

* 東アジア地域における5G小型基地局の急速な展開は、低遅延のブートコードメモリに対する需要を高めています。

* 高信頼性光伝送システムが25G+ PAM-4アーキテクチャへ移行していることにより、コードストレージの回復力(resilience)が求められています。

* 北米ではWi-Fi 6/6Eゲートウェイの採用が拡大しており、OTA(Over-The-Air)ファームウェア更新のためにシリアルNORフラッシュが統合されています。

* 中国のIoTモジュールメーカーは、MCUベースのLPWAN(Low-Power Wide-Area Network)デバイスへの転換を進めており、これにはOctal SPI NORフラッシュが必要とされています。

3. 市場の阻害要因

市場の成長を妨げる要因も存在します。

* 28nm BCDプロセスを超えるマスクセットコストの高騰は、新規のNORフラッシュ製造企業の参入を制限しています。

* スマートフォンの中間レンジのコードストレージにおいて、高密度eMMC/UFSによる代替が進んでいることも、NORフラッシュ市場全体にとっての課題となっています。

4. 市場のセグメンテーションと分析項目

本レポートでは、市場を多角的に分析するために、以下の詳細なセグメンテーションと分析項目が設けられています。

* タイプ別(価値、数量): シリアルNORフラッシュ、パラレルNORフラッシュ。

* 密度別(価値): 2メガビット以下から256メガビット超まで、幅広い密度帯で分析されます。

* インターフェース標準別(価値): SPI/QSPI、Octal SPI/HyperBus、パラレル(x8/x16)。

* 電圧別(価値): 3Vクラス、1.8Vクラス、広電圧(1.65V~3.6V)、その他(1.8V未満、2.5V、5V)。

* プロセス技術ノード別(価値): 90nmおよびそれ以前から28nmおよびそれ以下まで。

* パッケージタイプ別(価値): WLCSP/CSP、QFN/SOIC、BGA/FBGA、その他。

* 地域別(価値、数量): 北米(米国、カナダ、メキシコ)、欧州(ドイツ、フランス、英国、イタリア、その他欧州)、アジア太平洋(中国、日本、韓国、台湾、インド、東南アジア、その他アジア太平洋)、およびその他の地域に分類され、詳細な地域分析が行われています。

5. 競合状況

競合状況の章では、市場集中度、主要企業の戦略的動向、ベンダーのポジショニングが分析されています。また、Infineon Technologies AG、Micron Technology Inc.、GigaDevice Semiconductor Inc.、Macronix International Co. Ltd.、Winbond Electronics Corp.、Integrated Silicon Solution Inc.、Microchip Technology Inc.、Renesas Electronics Corp.、Elite Semiconductor Microelectronics Technology Inc.、Wuhan Xinxin Semiconductor Manufacturing Co. Ltd (XMC)、Puya Semiconductor (Shanghai) Co., Ltd.、ISSI Automotive GmbHといった主要企業のプロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

6. 市場機会と将来展望

本レポートでは、市場における未開拓の領域や満たされていないニーズに関する分析を通じて、将来の市場機会についても考察しています。

このレポートは、通信用NORフラッシュメモリ市場の現状、成長要因、課題、および将来の展望を包括的に理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 東アジアにおける5Gスモールセル基地局の急速な展開による低遅延ブートコードメモリの需要

- 4.2.2 高信頼性光伝送システムの25G+ PAM-4アーキテクチャへの移行によるコードストレージの回復力の必要性

- 4.2.3 北米におけるOTAファームウェア向けシリアルNORを統合したWi-Fi 6/6Eゲートウェイの採用増加

- 4.2.4 中国のIoTモジュールメーカーがオクタSPI NORを搭載したMCUベースのLPWANデバイスに転換

-

4.3 市場阻害要因

- 4.3.1 28nm BCDプロセスを超えるマスクセットコストの高騰が新規NORファブ参入を制限

- 4.3.2 スマートフォンの中間レンジコードストレージにおける高密度eMMC/UFSによる代替の増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制または技術的展望

- 4.6 市場におけるマクロトレンドの影響

-

4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格分析

- 4.9 投資分析

5. 市場規模と成長予測(金額、数量)

-

5.1 タイプ別 (金額、数量)

- 5.1.1 シリアルNORフラッシュ

- 5.1.2 パラレルNORフラッシュ

-

5.2 密度別 (金額)

- 5.2.1 2メガビット以下NOR

- 5.2.2 4メガビット以下NOR (2MB超) NOR

- 5.2.3 8メガビット以下 (4MB超) NOR

- 5.2.4 16メガビット以下 (8MB超) NOR

- 5.2.5 32メガビット以下 (16MB超) NOR

- 5.2.6 64メガビット以下 (32MB超) NOR

- 5.2.7 128メガビット以下 (64MB超) NOR

- 5.2.8 256メガビット以下 (128MB超) NOR

- 5.2.9 256メガビット超

-

5.3 インターフェース規格別 (金額)

- 5.3.1 SPI / QSPI

- 5.3.2 オクタルSPI / HyperBus

- 5.3.3 パラレル (x8/x16)

-

5.4 電圧別 (金額)

- 5.4.1 3 Vクラス

- 5.4.2 1.8 Vクラス

- 5.4.3 広電圧 (1.65 V – 3.6 V)

- 5.4.4 その他 (<1.8 V, 2.5 V, 5 V)

-

5.5 プロセス技術ノード別 (金額)

- 5.5.1 90 nmおよびそれ以前

- 5.5.2 65 nm

- 5.5.3 55 nm (58 nmを含む)

- 5.5.4 45 nm

- 5.5.5 28 nm以下

-

5.6 パッケージタイプ別 (金額)

- 5.6.1 WLCSP / CSP

- 5.6.2 QFN / SOIC

- 5.6.3 BGA / FBGA

- 5.6.4 その他

-

5.7 地域別 (金額、数量)

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 フランス

- 5.7.2.3 英国

- 5.7.2.4 イタリア

- 5.7.2.5 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 韓国

- 5.7.3.4 台湾

- 5.7.3.5 インド

- 5.7.3.6 東南アジア

- 5.7.3.7 その他のアジア太平洋

- 5.7.4 その他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 ベンダーポジショニング分析

-

6.4 企業概要(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場順位/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Infineon Technologies AG

- 6.4.2 Micron Technology Inc.

- 6.4.3 GigaDevice Semiconductor Inc.

- 6.4.4 Macronix International Co. Ltd.

- 6.4.5 Winbond Electronics Corp.

- 6.4.6 Integrated Silicon Solution Inc.

- 6.4.7 Microchip Technology Inc.

- 6.4.8 Renesas Electronics Corp.

- 6.4.9 Elite Semiconductor Microelectronics Technology Inc.

- 6.4.10 Wuhan Xinxin Semiconductor Manufacturing Co. Ltd (XMC)

- 6.4.11 Puya Semiconductor (Shanghai) Co., Ltd.

- 6.4.12 ISSI Automotive GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

通信向けNORフラッシュメモリについて、その定義から将来展望まで、包括的にご説明いたします。

定義

通信向けNORフラッシュメモリとは、主に通信インフラ機器、ネットワーク機器、IoTデバイス、光通信モジュールなど、通信機能を搭載したシステムに特化して使用されるNOR型不揮発性メモリを指します。NORフラッシュメモリは、電源を切ってもデータが保持される不揮発性メモリの一種であり、バイト単位でのランダムアクセスが可能な点が大きな特徴です。これにより、メモリ上に保存されたプログラムコードを直接実行できる「XIP(Execute In Place)」機能をサポートし、システムの高速起動やリアルタイム処理に貢献します。

「通信向け」という特性は、一般的なNORフラッシュメモリに加えて、特に高い信頼性、長寿命、広範な動作温度範囲、堅牢なセキュリティ機能、そして安定した長期供給といった厳しい要件を満たすことを意味します。通信機器は24時間365日稼働し続けることが多く、また屋外や過酷な環境下で使用されることも少なくないため、これらの特性は不可欠となります。

種類

通信向けNORフラッシュメモリは、そのインターフェース、容量、性能、信頼性、セキュリティ機能などによって多岐にわたります。

まずインターフェースに関して、かつてはパラレルNORが主流でしたが、近年ではピン数の削減と省スペース化、そして高速化の要求から、シリアルNORが主流となっています。シリアルNORの中でも、SPI(Serial Peripheral Interface)をベースとしたQSPI(Quad SPI)や、さらにデータ転送レーンを増やしたOctal SPI(またはOPI: Octal Peripheral Interface)が、高速なデータアクセスを可能にし、通信機器の高性能化に寄与しています。

容量は、数Mビットから数Gビットまで幅広く提供されており、組み込みOS、ファームウェア、ブートコード、設定データ、ログデータなど、用途に応じて適切な容量が選択されます。

性能面では、読み出し速度、書き込み速度、消去速度が重要であり、特にXIP性能はシステムの起動時間や応答性に直結します。通信機器では、ファームウェアのアップデート頻度も考慮し、書き換え回数(P/Eサイクル)やデータ保持期間といった耐久性も重視されます。

信頼性に関しては、産業用グレードや車載用グレードといった、より広範な動作温度範囲(例:-40℃~+105℃)に対応する製品が求められます。また、データエラー訂正(ECC)機能などを内蔵し、データの完全性を保証する製品もあります。

セキュリティ機能も重要な要素です。セキュアブートをサポートするためのOTP(One-Time Programmable)領域、ハードウェア乱数生成器、暗号化/復号化エンジン、改ざん検知機能などが統合された製品が増えており、通信機器のセキュリティレベル向上に貢献しています。

用途

通信向けNORフラッシュメモリは、多種多様な通信機器の中核を担っています。

* 基地局・ネットワークインフラ機器: 5G/Beyond 5Gの基地局、ルーター、スイッチ、ファイアウォールなどのネットワーク機器において、OS、ファームウェア、ブートコード、設定データ、ネットワークプロトコルスタックなどを保存するために使用されます。高い信頼性と長期安定稼働が求められるため、NORフラッシュの堅牢性が重宝されます。

* 光通信モジュール: SFP/QSFPなどの光トランシーバーモジュールでは、ファームウェア、キャリブレーションデータ、診断情報などを保存します。小型化、低消費電力、広範な温度対応が求められます。

* IoTデバイス・エッジデバイス: スマートメーター、産業用センサー、スマート家電、ウェアラブルデバイスなど、ネットワークに接続されるあらゆるIoTデバイスの組み込みOSやアプリケーションコード、セキュリティキーの保存に利用されます。低消費電力と小型パッケージが重視されます。

* 車載通信システム: V2X(Vehicle-to-Everything)モジュール、テレマティクスユニット、インフォテインメントシステムなど、車載ネットワークにおけるファームウェアや設定データの保存に用いられます。極めて高い信頼性、広範な温度対応、長期供給保証が必須です。

* 産業用通信機器: PLC(Programmable Logic Controller)、産業用ゲートウェイ、HMI(Human Machine Interface)など、工場自動化やプロセス制御システムにおける通信機器のファームウェア保存に利用されます。過酷な環境下での動作に耐える堅牢性と長寿命が求められます。

関連技術

NORフラッシュメモリは、他のメモリ技術や半導体デバイスと密接に関連しながら、システム全体として機能します。

* NANDフラッシュメモリ: NORフラッシュが大容量化しにくい一方で、NANDフラッシュはギガバイトからテラバイト級の大容量化が容易で、ビットあたりのコストが低いという特徴があります。しかし、NANDはXIPが不可能で、エラー訂正が必須となるため、NORフラッシュとは用途が異なります。NORはブートコードやファームウェアの保存、NANDはデータストレージとして使い分けられることが一般的です。

* DRAM/SRAM: これらは揮発性メモリであり、電源供給がなければデータを保持できませんが、NORフラッシュよりもはるかに高速なアクセスが可能です。DRAMはシステムのメインメモリとして、SRAMはキャッシュメモリや高速な作業領域として使用され、NORフラッシュから読み出されたプログラムがDRAM上で実行される、といった連携が行われます。

* マイクロコントローラ(MCU)/FPGA: NORフラッシュは、これらのプロセッサやロジックデバイスのブートコードやファームウェアを保存する外部メモリとして機能します。MCUやFPGAの進化に伴い、NORフラッシュのインターフェースもQSPIやOctal SPIへと高速化が進んでいます。

* eMMC/UFS: これらはNANDフラッシュとコントローラを統合したストレージソリューションであり、主にスマートフォンやタブレット、一部の組み込みシステムでデータストレージとして利用されます。NORフラッシュの代替というよりは、大容量データストレージのニーズを満たす補完的な関係にあります。

* セキュリティ技術: セキュアブート、ハードウェア乱数生成器、暗号化エンジンなどのセキュリティ機能は、NORフラッシュに組み込まれることで、通信機器全体のセキュリティを強化します。

市場背景

通信向けNORフラッシュメモリ市場は、いくつかの主要なトレンドによって牽引されています。

* 5G/Beyond 5Gの普及: 高速・大容量・低遅延を特徴とする5Gネットワークの展開は、基地局、エッジコンピューティングデバイス、ユーザー端末など、あらゆる通信機器の高性能化を促しています。これにより、信頼性の高いブートコードやファームウェアを保存するためのNORフラッシュの需要が増大しています。特に、低遅延が求められるアプリケーションでは、XIP可能なNORフラッシュが不可欠です。

* IoTの拡大: 産業用IoT(IIoT)、スマートシティ、スマートホームなど、ネットワークに接続されるデバイスの数は爆発的に増加しています。これらの多数のIoTデバイスは、それぞれに組み込みOSやアプリケーションコード、セキュリティキーを保存するためのNORフラッシュを必要とします。小型、低消費電力、コスト効率、そしてセキュリティ機能が重視されます。

* データセンター・クラウドインフラの進化: ネットワーク機器の高性能化、仮想化、SDN(Software-Defined Networking)の進展は、データセンター内のルーターやスイッチ、サーバーのブートコードやファームウェアの保存に、高速かつ信頼性の高いNORフラッシュを要求します。

* サプライチェーンの安定性: 通信インフラ機器は長期にわたる安定稼働が求められるため、半導体メーカーには長期供給保証が求められます。近年の半導体不足や地政学リスクは、サプライチェーンの安定性に対する意識を高めています。

* セキュリティ脅威の増大: サイバー攻撃の高度化に伴い、通信機器のハードウェアレベルでのセキュリティ強化が喫緊の課題となっています。NORフラッシュに統合されたセキュアブートや暗号化機能は、これらの脅威からシステムを保護する上で重要な役割を果たします。

将来展望

通信向けNORフラッシュメモリは、今後も通信技術の進化とともに重要な役割を担い続けるでしょう。

* 高密度化と高速化の継続: 5G/Beyond 5G、エッジAIの普及により、より複雑で大容量のファームウェアやOSを保存する必要性が高まります。これに対応するため、ギガビットクラスのNORフラッシュの普及が進み、Octal SPIなどの高速インターフェースが標準化されるでしょう。

* セキュリティ機能のさらなる強化: サイバー攻撃の巧妙化に対応するため、NORフラッシュに統合されるセキュリティ機能はさらに高度化します。セキュアブート、ハードウェア乱数生成器、暗号化エンジン、改ざん検知機能に加え、より強固な認証メカニズムやライフサイクル管理機能が求められるようになるでしょう。

* 低消費電力化の推進: バッテリー駆動のIoTデバイスやエッジAIデバイスの増加に伴い、NORフラッシュの低消費電力化は引き続き重要な開発テーマとなります。スリープモードや低電圧動作の最適化が進むでしょう。

* 新素材・新構造の検討: 既存のフローティングゲート技術の微細化限界に近づく中で、より高密度で高性能なNORフラッシュを実現するための新素材や新構造の研究開発が進められる可能性があります。また、MRAM(磁気抵抗メモリ)などの新メモリ技術との競合や共存の可能性も探られるでしょう。

* 長期供給と品質保証の重要性: 産業機器や車載向けなど、製品ライフサイクルが長い分野では、半導体メーカーによる長期供給保証と厳格な品質管理がこれまで以上に重視されます。

* AI/MLとの連携: エッジAIデバイスの普及に伴い、NORフラッシュはAIモデルの一部や推論エンジンのファームウェアを保存する役割を担うことが増えるでしょう。これにより、AI処理の高速化とセキュリティ確保に貢献します。

通信向けNORフラッシュメモリは、その信頼性、XIP性能、そして進化するセキュリティ機能により、今後も高度化する通信社会を支える基盤技術として、その重要性を増していくと考えられます。