通信特殊用途ロジックIC市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

通信専用ロジックIC市場は地域別にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「Communication Special Purpose Logic IC Market Report 2030」の市場概要についてご説明いたします。

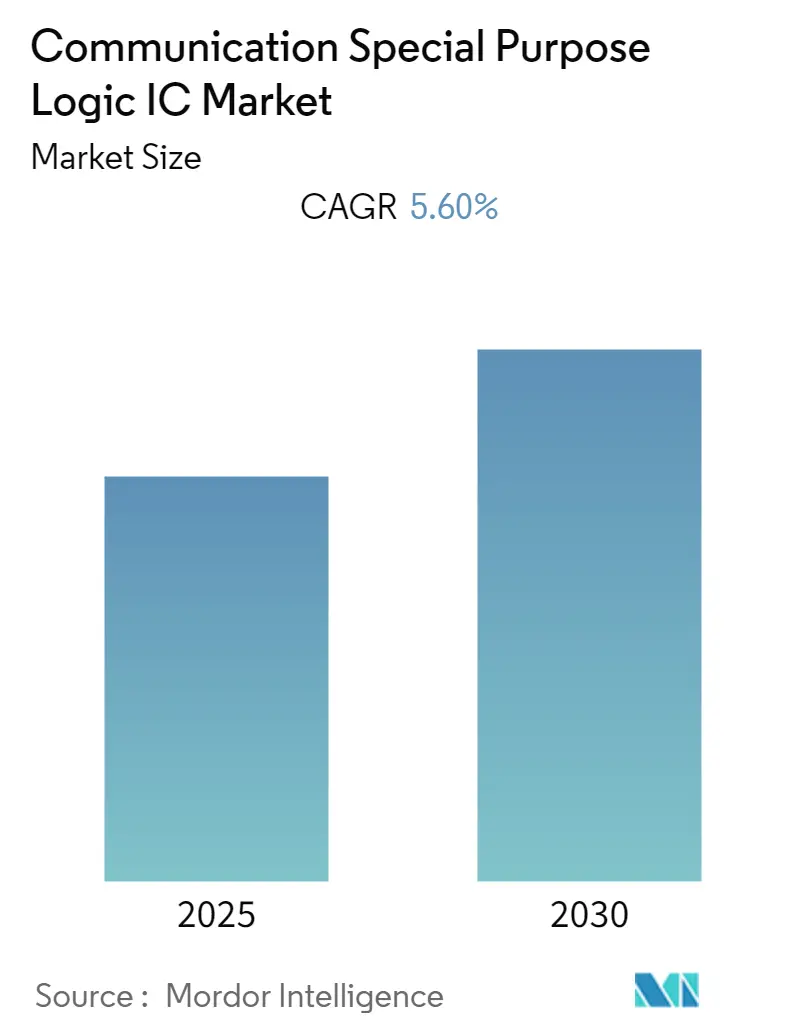

本レポートは、2019年から2030年までの期間を調査対象とし、2024年を推定基準年、2025年から2030年を予測データ期間としています。この期間において、通信特殊用途ロジックIC市場は年平均成長率(CAGR)5.60%で成長すると予測されています。市場の成長が最も速い地域はアジア太平洋地域であり、最大の市場は北米地域です。市場の集中度は中程度と評価されています。

特殊用途ICは、閉ループモーションやモーター速度制御に必要なタスクを処理するために設計された集積回路です。メーカーは、小型パッケージで所望の性能を提供しつつ、消費電力を最小限に抑えるデバイスの開発に注力しており、このデバイス統合への注目の高まりが、予測期間中の特殊用途ロジックIC市場を牽引すると見込まれています。

通信IC市場は、インターネット普及率の上昇と、携帯電話、ラップトップ、タブレットなどのコンシューマーデバイス需要の増加により拡大しています。COVID-19パンデミックは、世界中で高帯域接続サービスへのニーズが高まったことから、市場の成長にプラスの影響を与えました。さらに、医療機器の生産増加も市場拡大に貢献しています。自動車産業における急速な拡大も、車載コネクティビティサービスの導入増加により市場成長に好影響を与えています。コネクテッドカー市場は、予測期間を通じて市場の成長をさらに促進すると期待されています。

世界の通信特殊用途ロジックIC市場のトレンドと洞察

自動車産業が市場成長を牽引

汎用ICが計算やデータ転送などの様々なタスクに使用されるのに対し、特殊用途ICは温度制御、速度制御など特定のタスクを実行します。これらはエアコン、スマートテレビ、モーターを搭載した工場設備、携帯電話などで見られます。

環境汚染に対する消費者の意識の高まりや原油価格の上昇により、電気自動車(EV)の需要が世界的に拡大しており、これが通信ロジックIC市場の成長を後押ししています。車両間通信(V2V)は、近隣車両の速度や位置情報を無線で送信する可能性を秘めており、交通渋滞の緩和、衝突回避、環境改善に大きな期待が寄せられています。

車両におけるコネクティビティオプションの増加による自動車販売の増加は、業界の成長にプラスの影響を与えています。さらに、自動車分野の急速な成長により、予測期間中に市場は発展すると予想されます。

アジア太平洋地域は、自動車製造のための強固なインフラと巨大な消費市場を有しています。ホンダ、ヒュンダイ、トヨタ、タタなどの主要自動車メーカーがこの地域に拠点を置いています。また、この地域はあらゆる階層の消費者を抱える自動車産業にとって巨大な市場でもあります。OICAの2022年データによると、2021年には中国が約2,140万台の乗用車を生産し、日本が約660万台、インドが約360万台を生産しました。中国は世界の自動車メーカーとの提携や協力関係により、韓国、日本、インドを抑えてこの地域最大の自動車生産国となっていますが、これらの国々も強力な国内自動車産業を享受しています。この地域の自動車産業の台頭に伴い、調査対象市場の需要も増加するでしょう。

中国が市場で重要なシェアを占める

中国は、国内企業とインテルなどの国際的な半導体大手との協力を促進し、ソフトウェア、材料、製造装置の開発センターを設立するための特別機関を創設する意向です。北京は、米国の制裁に左右されない国内半導体サプライチェーンの構築を急いでいます。一方で、外国政府は、重要な技術が中国に移転されることを懸念し、この取り組みに懐疑的である可能性があります。

2015年、北京は半導体を優先する「中国製造2025」戦略を導入しました。中国は、NANDフラッシュメモリ企業であるYangtze Memory Technologiesなどの企業を、チップ産業に200億ドル以上を投入する政府系投資機関を通じて支援してきました。習近平国家主席の指示の下、政府系機関はSMICの新しい施設に投資し、サプライチェーンを強化するために材料や製造装置に資金を投入する準備を進めています。しかし、中国の技術不足を考慮すると、新たに設立された外国との協力フォーラムは、この試みにとって極めて重要となる可能性があります。

2021年9月には、中国最大の受託チップメーカーであるSemiconductor Manufacturing International Corp. (SMIC) が、上海自由貿易区の一部である臨港特別区に新工場を設立すると発表しました。この88.7億ドル規模の工場は、月産10万枚の12インチウェハーを生産する予定です。SMICは合弁会社の少なくとも51%を所有し、上海市政府が指定する投資会社が25%の株式を保有します。SMICは3月にも、深圳政府と提携し、28nm以上の集積回路を使用して月産4万枚の12インチウェハーを生産するプロジェクトに23.5億ドルを投資すると発表しました。

中国は、半導体およびソフトウェア産業に対して、税還付、魅力的な融資、知的財産保護、研究開発、輸出入、人材育成支援など、多くの有益な規制を制定しています。IC製造企業、IC設計、装置、材料、パッケージング、テスト、ソフトウェア企業には、税制優遇措置が適用されます。

米国との技術的対立が激化する中、中国は国内ソフトウェア企業の強化に向けた取り組みを強化しています。この傾向は、チップアクセス、5Gネットワーク構築、ソーシャルメディアアプリケーション、インターネット規制など、多くの分野に及んでいます。北京はテクノロジー産業を戦略的に重要視しており、政府資金は今後数年間で増加すると予測されます。

競争環境

通信特殊用途ロジックIC市場は、多数のメーカーが存在し、非常に競争が激しいです。製品革新、合併、買収は、市場プレイヤーが採用する戦略の一部です。さらに、IC製造プロセスの改善により、より多くのアプリケーションが可能になるにつれて、新規参入企業は市場での存在感を拡大し、新興国での企業フットプリントを広げています。

主要プレイヤー

市場の主要プレイヤーには、STMicroelectronics、Renesas Electronics、Broadcom Inc.、Qualcomm Inc.、NXP Semiconductorsなどが挙げられます。

最近の業界動向

* 2021年11月、先進半導体技術の主要プロバイダーであるルネサスエレクトロニクス株式会社は、R9A06G061電力線通信(PLC)モデムICを発表しました。R9A06G061は、リレーを使用せずに1キロメートル以上の長距離で最大1 Mbpsの高速通信を提供し、PLCアプリケーションの範囲を広げています。

* 2021年8月、先進半導体ソリューションの主要プロバイダーであるルネサスエレクトロニクス株式会社と、バッテリーおよび電力管理、Wi-Fi、Bluetooth、低エネルギー、産業用エッジコンピューティングソリューションの主要プロバイダーであるDialog Semiconductor Plcは、ルネサスによるDialogの全発行済みおよび発行予定株式の買収完了を発表しました。

* 2021年8月、Celeno Communications Inc.は、ルネサスエレクトロニクス株式会社がその全発行済み株式を取得した後、ルネサスの完全子会社となりました。イスラエルを拠点とする半導体企業であるCeleno Communications Ltd.の持ち株会社であるCelenoは、革新的なWi-Fiチップセットとソフトウェアソリューションを含む、高性能ホームネットワーク、スマートビルディング、エンタープライズ、産業用アプリケーション向けの幅広いワイヤレス通信ソリューションを提供しています。

本レポートは、「通信用特殊目的ロジックIC市場」に関する包括的かつ詳細な分析を提供しています。この市場は、現代の通信インフラにおいて不可欠な役割を果たす半導体製品群を対象としています。特殊目的ロジックとは、ASIC(特定用途向け集積回路)、ASSP(特定用途向け標準製品)、SoC(システムオンチップ)、コアベースICなど、特定の市場ニーズに合わせて設計された多様な半導体タイプを組み合わせたものです。これらは、高度な機能統合と効率性を特徴とし、標準品または半標準品として大量生産される高集積チップであり、通信機器の性能向上に大きく貢献しています。

本調査は、市場の定義、主要な前提条件、および調査範囲を明確に設定した上で、厳格な調査方法論に基づいて実施されています。これにより、データの信頼性と分析の精度が確保されています。レポートの冒頭にはエグゼクティブサマリーが設けられており、主要な調査結果と市場の概要が簡潔にまとめられ、読者が迅速に市場の全体像を把握できるよう工夫されています。

市場の洞察セクションでは、市場の構造と動態を深く理解するための多角的な分析が行われています。

1. バリューチェーン/サプライチェーン分析: 製品が原材料から最終消費者に届くまでの価値創造プロセス全体を詳細に追跡し、サプライヤー、製造業者、流通業者、顧客間の複雑な関係性を明らかにしています。これにより、市場における各プレイヤーの役割と相互依存関係が明確になります。

2. 業界の魅力度 – ポーターのファイブフォース分析: 業界の競争環境を包括的に評価するために、以下の5つの要因を分析しています。

* 新規参入の脅威: 新規企業が市場に参入する際の障壁(資本要件、技術的専門知識、規制など)と、それが既存企業の収益性や市場シェアに与える潜在的な影響を評価します。

* 買い手の交渉力: 顧客が価格、品質、サービスに関して持つ影響力を分析し、市場における顧客の優位性や要求の強さを明らかにします。

* サプライヤーの交渉力: 原材料、部品、サービスを提供するサプライヤーが価格や供給条件に関して持つ影響力を評価し、サプライチェーンにおける彼らの重要性を考察します。

* 代替品の脅威: 既存製品の機能を代替し得る新しい製品や技術(例:異なる技術基盤を持つIC)が市場に与える潜在的な脅威を分析し、イノベーションの重要性を強調します。

* 競争の激しさ: 市場内の既存企業間の競争の度合い、価格競争、製品差別化、マーケティング戦略などを評価し、それが市場全体の収益性や成長に与える影響を分析します。

3. COVID-19が市場に与える影響: 世界的なパンデミックが通信用特殊目的ロジックIC市場の需要変動、サプライチェーンの混乱、生産体制への影響、および全体的な成長軌道にどのような短期・長期的な影響を与えたかを詳細に分析し、今後の市場回復シナリオについても考察しています。

市場は地理的にセグメント化されており、主要な成長地域として中国、日本、台湾、インド、およびその他のアジア太平洋地域が挙げられています。これらの地域ごとの市場規模、成長率、主要な推進要因、および課題が詳細に検討されており、地域特有の市場機会が浮き彫りにされています。

競争環境のセクションでは、市場を牽引する主要企業のプロファイルが提供されています。具体的には、STMicroelectronics、Renesas Electronics、ADI、Broadcom Inc.、Qualcomm Inc.、NXP Semiconductors N.V.、Marvell Semiconductor, Inc.、Mediatek, Inc.、Intel Corporation、Toshiba Corporationといった業界を代表する企業が挙げられており、これらの企業の事業戦略、製品ポートフォリオ、技術革新、市場でのポジショニング、および最近の動向などが詳細に分析されています。

本レポートで回答されている主要な質問によると、通信用特殊目的ロジックIC市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)5.6%で着実に成長すると予測されています。地域別に見ると、2025年には北米が最大の市場シェアを占めるとされていますが、予測期間中(2025年から2030年)にはアジア太平洋地域が最も高いCAGRで成長すると見込まれており、今後の市場成長を牽引する主要な地域となる可能性が示唆されています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、市場の過去の動向から将来の展望までを一貫して把握できます。さらに、投資分析や市場の将来性に関する深い洞察も提供されており、市場関係者が戦略的な意思決定を行うための貴重な情報源として大いに活用できる内容となっています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 バリューチェーン/サプライチェーン分析

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 新規参入の脅威

- 4.2.2 買い手の交渉力

- 4.2.3 供給者の交渉力

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 COVID-19が市場に与える影響

5. 市場セグメンテーション

-

5.1 地域別

- 5.1.1 中国

- 5.1.2 日本

- 5.1.3 台湾

- 5.1.4 インド

- 5.1.5 その他のアジア太平洋地域

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 STMicroelectronics

- 6.1.2 Renesas Electronics

- 6.1.3 ADI

- 6.1.4 Broadcom Inc.

- 6.1.5 Qualcomm Inc.

- 6.1.6 NXP Semiconductors N.V.

- 6.1.7 Marvell Semiconductor, Inc.

- 6.1.8 Mediatek, Inc.

- 6.1.9 Intel Corporation

- 6.1.10 Toshiba Corporation

- *リストは網羅的ではありません

7. 投資分析

8. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

通信特殊用途ロジックICは、特定の通信システムやネットワークにおいて、データ処理、制御、信号変換といったロジック機能を実行するために特化して設計された集積回路です。汎用的なロジックICやマイクロコントローラとは異なり、高速性、低消費電力、特定の通信プロトコルへの最適化、リアルタイム処理能力といった通信特有の要件を満たすよう、ハードウェアレベルで最適化されています。これにより、通信機器の性能向上、小型化、省電力化に不可欠な役割を果たしています。現代のデジタル社会を支える有線・無線通信のあらゆる場面で、その高度な機能が活用されています。

通信特殊用途ロジックICは、その機能や用途に応じて多岐にわたります。主な種類としては、まず「プロトコル処理IC」が挙げられます。これには、イーサネットMACコントローラ、PCIeコントローラ、USBコントローラ、さらにはWi-Fi、Bluetooth、5Gといった無線通信のベースバンドプロセッサなどが含まれ、それぞれの通信規格に準拠したデータの送受信やエラー訂正を行います。次に、「インターフェースIC」として、物理層の信号変換を行うトランシーバやPHY(Physical Layer)チップがあります。また、ネットワーク機器の中核をなす「データ処理・転送IC」として、パケットプロセッサやネットワークプロセッサ、トラフィックマネージャなどがあり、大量のデータを高速かつ効率的に処理・ルーティングします。さらに、暗号化・復号化や認証を行う「セキュリティIC」、高精度なタイミング同期を司る「タイミングIC」なども重要なカテゴリです。設計手法の観点からは、特定用途向けに最適化された「ASIC(Application-Specific Integrated Circuit)」や、複数の顧客に提供される「ASSP(Application-Specific Standard Product)」、柔軟な機能変更が可能な「FPGA(Field-Programmable Gate Array)」などが用いられます。

これらのICは、現代社会のあらゆる通信インフラとデバイスに広く利用されています。具体的には、インターネットの基盤を支えるルータ、スイッチ、光伝送システムといった「ネットワークインフラ機器」において、高速データ転送と効率的なトラフィック管理を実現します。移動体通信においては、5G基地局やLTE基地局の心臓部として、無線信号の変復調やプロトコル処理を担います。また、スマートフォン、タブレット、IoTデバイス、スマートホーム機器、車載通信モジュールといった「クライアントデバイス」では、無線・有線問わず、安定した通信接続と低消費電力動作を提供します。産業分野では、産業用イーサネットやフィールドバスシステムにおけるリアルタイム通信を可能にし、工場自動化やスマートファクトリーの実現に貢献しています。さらに、航空宇宙、防衛、医療機器など、高度な信頼性とセキュリティが求められる特殊な分野でも、その性能を発揮しています。

通信特殊用途ロジックICの進化は、様々な関連技術の発展と密接に結びついています。まず、ICの性能を決定づける「半導体製造プロセス技術」は、微細化(例:7nm、5nm、3nm)により、より高速で低消費電力なチップの実現を可能にしています。複数のチップを統合する「パッケージング技術」(SiP、チップレット、3D積層など)は、高密度化と性能向上に寄与します。チップ間やシステム間の高速データ伝送には、「高速SerDes(Serializer/Deserializer)」技術が不可欠です。無線通信においては、信号処理の核となる「DSP(Digital Signal Processing)」技術が、変調・復調、エラー訂正、ノイズ除去などに用いられます。近年では、ネットワークの最適化やセキュリティ強化のために「AI/ML(人工知能/機械学習)アクセラレーション」が統合される傾向にあります。また、ネットワークの柔軟性を高める「SDN(Software-Defined Networking)」や「NFV(Network Function Virtualization)」といったアーキテクチャも、IC設計に影響を与えています。さらに、ハードウェアレベルでの「セキュリティ技術」や、エネルギー効率を高める「電力管理技術」も重要な要素です。

通信特殊用途ロジックIC市場は、世界的なデータトラフィックの爆発的な増加、5G通信の本格的な展開、IoTデバイスの普及拡大といった要因により、力強い成長を続けています。特に、高精細動画ストリーミング、クラウドコンピューティング、AIアプリケーションの普及は、ネットワークインフラにおける高速・大容量通信の需要を押し上げています。5Gの展開は、新たな基地局向けベースバンドプロセッサやMassive MIMO対応IC、フロントホール/バックホール向けソリューションの需要を創出しています。また、スマートシティ、自動運転、産業用IoTといった新たなアプリケーションの登場は、低遅延かつ高信頼性の通信ICへのニーズを高めています。データセンターの増強も、高速イーサネットコントローラやネットワークプロセッサ、光トランシーバの需要を牽引しています。一方で、米中貿易摩擦や地政学的なリスクは、サプライチェーンの再編や地域ごとの製造拠点強化の動きを加速させており、市場構造に変化をもたらしています。主要な半導体メーカー間の競争も激化しており、技術革新とコスト効率の両面での優位性が求められています。

通信特殊用途ロジックICの将来は、さらなる高性能化、多機能化、そして省エネルギー化へと向かうでしょう。次世代通信規格である6Gの研究開発が進むにつれて、テラビット級の超高速通信、ミリ秒以下の超低遅延、そして超多接続を実現するための革新的なICが求められます。AI/ML機能のさらなる統合は、ネットワークの自律的な最適化、セキュリティ脅威のリアルタイム検知、リソースの動的な割り当てを可能にし、よりインテリジェントな通信システムを構築します。また、チップレット技術や3D積層技術の進化により、異なる機能を持つICを一つのパッケージに統合する動きが加速し、小型化と高性能化が両立されるでしょう。エネルギー効率の向上は、持続可能な社会の実現と、バッテリー駆動デバイスの長時間稼働のために引き続き重要な課題です。セキュリティ面では、量子コンピュータの脅威に対応する耐量子暗号(PQC)の実装など、より高度なハードウェアセキュリティ機能が標準となる可能性があります。さらに、特定の産業分野(自動車、医療、宇宙など)に特化した、よりカスタマイズされたソリューションの需要も高まると予想されます。将来的には、シリコンフォトニクス技術の統合により、光通信機能を直接チップ上に実装することで、データ伝送のボトルネックを解消し、飛躍的な性能向上を実現する可能性も秘めています。