通信サービスプロバイダー (CSP) 市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

通信サービスプロバイダー(CSP)市場レポートは、コンポーネント(ソフトウェア、サービス)、ネットワークタイプ(ワイヤレス、有線)、導入形態(クラウド、オンプレミス)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別に分類されます。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

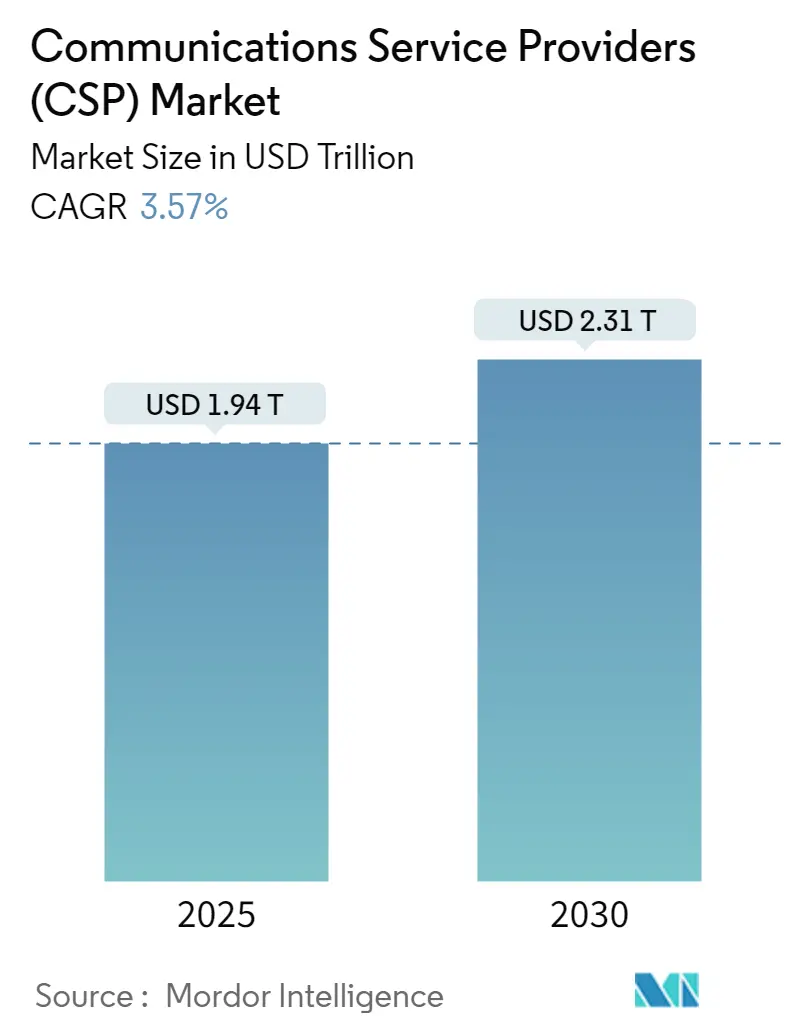

通信サービスプロバイダー(CSP)市場は、2025年には1.94兆米ドルと推定され、2030年までに2.31兆米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.57%です。

市場概要

CSPは、技術革新、消費者の嗜好の変化、規制の移行によって形成される急速に変化する状況に対応しています。5Gネットワークの展開への多額の投資により、CSPはより高速な通信速度、低遅延、および改善された接続性を提供できるようになります。この移行は、IoT、スマートシティ、自動運転車などの高度なアプリケーションを通じて、新たな収益源を開拓すると期待されています。

ネットワークインフラストラクチャを革新する上で、ネットワーク機能仮想化(NFV)とソフトウェア定義ネットワーク(SDN)が技術的変革の最前線にあります。NFVはCSPが専用ハードウェアを仮想化機能に置き換えることを可能にし、SDNはネットワークコンポーネントの一元的な制御とプログラマビリティを提供します。さらに、6G技術に関する予備研究もすでに進行中であり、超高速接続と通信規範を変革しうる先駆的なアプリケーションに重点が置かれています。

ハイブリッドおよびマルチクラウド環境を含む通信ネットワークがますます複雑になるにつれて、高度なネットワーク分析ソリューションに対する差し迫ったニーズがあります。これらのツールは、データ、ビデオ、音声サービス全体でサービス品質(QoS)基準を維持および監視するのに役立つだけでなく、CSPが顧客の高いサービス品質の期待に応えることを保証します。

歴史的に、CSPは高価で複雑なハードウェアシステムに依存しており、新興技術とのアップグレードや統合に課題を抱えていました。この課題をさらに複雑にしているのは、Netflix、Google、AmazonなどのOTT(Over-The-Top)プレーヤーとの競争環境です。これらのOTTプレーヤーは、魅力的で手頃な価格のデジタルサービスで消費者を惹きつけています。CSPシステムの複雑さは、多大なメンテナンス作業を必要とし、それが潜在的なユーザーがこれらのソリューションを採用するのを妨げる高コストにつながる可能性があります。また、CSPシステムを効果的に管理できる有資格者の不足も、市場の成長潜在力を制限しています。

主要な市場トレンド:5Gが市場需要を大きく牽引

通信サービスプロバイダー(CSP)は、5Gネットワークの展開と収益化の最前線に立っています。電気通信の状況が変化する中、CSPは5G技術の力を活用してサービス提供を向上させ、新たな収益源を開拓しています。

エリクソンによると、モバイルネットワークトラフィックは2024年に前年比21%増加し、2030年までにほぼ3倍になると予測されています。さらに、2030年までに5Gネットワークがモバイルデータトラフィック全体の80%を処理すると予想されており、これは2024年に予想される34%のシェアから大幅な増加となります。

現在、商用5Gサービスを提供している約320のCSPのうち、5Gの全機能を解放するために不可欠な5Gスタンドアロン(SA)アーキテクチャを活用しているのは約20%に過ぎません。また、5G向けミッドバンド周波数の採用もまだ初期段階にあり、世界中のサイトのわずか30%しかこのスペクトルを利用していません(出典:エリクソン)。

固定無線アクセス(FWA)は、5Gの主要なユースケースとして急速に台頭しており、2030年までに世界で3億5000万の接続が予測され、その約80%が5Gになると見込まれています。西ヨーロッパでは、速度重視のFWAサービスの採用が急増しており、現在52%のCSPがこれらのサービスを提供しており、前年の32%から顕著な増加を示しています(出典:エリクソン)。

5Gの可能性を最大限に引き出すために、CSPはハイパースケーラー(例:Google、Amazon)、システムインテグレーター、その他のテクノロジープロバイダーなどのパートナーとのエコシステムを構築することが奨励されています。このようなコラボレーションは、特定のビジネス要件に合わせた革新的なアプリケーションやサービスへの道を開くことができます。CSP業界は、最先端技術を取り入れ、価値主導型サービスモデルへと転換する大きな変革の瀬戸際にあります。今後、5G SAネットワークで達成された進歩を基盤として、6G技術の最初の展開は2030年頃に予測されています。

北米が市場の主要なシェアを占めると予想

北米では、通信サービスプロバイダー(CSP)が電気通信、メディア、情報サービスの提供において極めて重要な役割を担っています。このセクターは、急速な技術進歩と競争の激しい状況によって特徴づけられており、これらがイノベーションと効率性を促進しています。

北米のCSPは、5Gやモノのインターネット(IoT)などの次世代技術を迅速に採用し、主導的な役割を果たしています。このような進歩は、急増するデータ量に対応し、進化するサイバー脅威に対抗するために、高度なネットワーク分析ソリューションを必要とします。

予測によると、5Gの採用は急速に増加し、米国では2025年末までに68%の採用率に達すると見込まれています。この移行は、モバイルブロードバンド機能を強化し、消費者の体験を向上させると期待されています。エリクソンによると、米国市場は住民100人あたり約110.2のモバイル契約数を示しており、その飽和度と高い普及率を物語っています。

カナダでは、CSPはインターネット、テレビ、モバイルサービスを含む電気通信サービスの提供に不可欠です。カナダの電気通信業界は、Bell Canada、Rogers Communications、Telusなどの主要プレーヤーによって大きく形成されています。彼らの市場における集合的な影響力は、全国的な価格設定とサービス提供に大きく影響します。

さらに、CSPはインフラストラクチャに多額の投資を行っており、サービス品質の向上とカバレッジの拡大を目指しています。2022年から2023会計年度には、これらの投資は100億米ドルを超え、主に5Gネットワークの強化と、都市部および地方の両方における光ファイバー接続の拡大を目的としています。

今後、北米のCSPにとって明るい見通しがある一方で、課題も存在します。彼らが技術的負債に取り組み、デジタルトランスフォーメーションを推進する中で、新たな技術と戦略を整合させることは、成長機会を捉える上で最も重要になります。クラウドネイティブアーキテクチャを採用し、AI駆動の洞察を活用することは不可欠であり、ITを単なるコストセンターからイノベーションと顧客満足の原動力へと変えるでしょう。

競争環境

通信サービスプロバイダー(CSP)市場は、主要プレーヤーの存在によって主に牽引される、非常に競争が激しく細分化された市場です。これらの主要プレーヤーは、競争力を維持し、グローバルな事業展開を拡大するために、合併、買収、製品革新などの戦略を採用しています。主要なプレーヤーには、Verizon Communications Inc.、Comcast Corporation、T-Mobile US Inc.、Charter Communications Inc.、Vodafone Group PLCなどが含まれます。

CSPは、事業運営においてエネルギー効率の高い技術と実践を導入することで、持続可能性に注力しています。エネルギー管理システムの革新は、サービス品質を維持しながら二酸化炭素排出量を削減するのに役立ちます。これらの革新は、運用効率を高めるだけでなく、CSPをさまざまなセクターにおける進行中のデジタルトランスフォーメーションの重要なプレーヤーとして位置づけ、最終的にはより接続され持続可能な未来に貢献します。要約すると、通信サービスプロバイダーは現代の通信インフラストラクチャの基盤であり、複雑な課題と機会の状況を乗り越えながら、さまざまなプラットフォーム間で不可欠な接続を促進しています。

最近の業界動向

2024年12月:HCLTechは、Hewlett Packard Enterprise(HPE)のCommunications Technology Group(CTG)から特定の資産の買収を完了したと発表しました。この取引の完了により、HCLTechとHPEの長年にわたるパートナーシップが正式に拡大され、通信サービス市場におけるHCLTechのリーダーシップが強化され、業界をリードする知的財産(IP)、エンジニアリングおよびR&D人材、そして世界の主要な通信サービスプロバイダー(CSP)との顧客関係を通じて、そのエンジニアリングサービス能力が強化されます。

2024年12月:Tech Mahindraは、Amazon Web Services(AWS)と複数年にわたる戦略的協力協定(SCA)を締結し、通信サービスプロバイダー(CSP)および企業顧客向けに設計された自律型ネットワーク運用プラットフォーム(ANOP)を開発しました。Tech Mahindraによるこのプラットフォームは、AWSが提供する人工知能(AI)、機械学習(ML)、生成AI(GenAI)サービスに基づいて構築されており、顧客がネットワーク運用をオンプレミスインフラストラクチャからハイブリッドクラウド上で動作するリアルタイムの予防的・予測的モデルに移行することを可能にします。

このレポートは、グローバルな通信サービスプロバイダー(CSP)市場に関する包括的な分析を提供しています。通信サービスプロバイダー(CSP)とは、ネットワークインフラストラクチャを基盤として、電気通信サービスに加え、情報サービス、メディアサービス、コンテンツ、エンターテイメント、アプリケーションサービスなど、多岐にわたるサービスを提供する事業者を指します。本レポートは、CSP市場の現状、将来の展望、主要な推進要因と抑制要因、セグメンテーション、競争環境などを詳細に調査しています。

市場規模と成長予測:

CSP市場は堅調な成長を続けており、2024年には市場規模が1.87兆米ドルと推定されています。この市場は、2025年には1.94兆米ドルに達すると予測されており、さらに2025年から2030年にかけて年平均成長率(CAGR)3.57%で成長し、2030年には2.31兆米ドル規模に拡大すると見込まれています。この成長は、デジタル化の進展と新たな技術の導入によって加速されると分析されています。

市場の主要な推進要因:

市場の成長を強力に推進しているのは、主に以下の二つの要因です。

1. コネクティビティへの需要増加: スマートフォン、IoTデバイス、クラウドサービスの普及に伴い、個人および企業の両方で高速かつ信頼性の高いインターネット接続への需要が飛躍的に高まっています。リモートワークやオンライン教育の常態化も、この需要を一層押し上げています。

2. 5Gネットワークの展開: 次世代通信技術である5Gネットワークのグローバルな展開は、CSP市場に大きな変革をもたらしています。5Gは、超高速、超低遅延、多数同時接続といった特性を持ち、拡張現実(AR)、仮想現実(VR)、自動運転、スマートシティ、産業用IoTなど、革新的なアプリケーションやサービスの実現を可能にし、新たな収益源の創出に貢献しています。

市場の抑制要因:

一方で、市場の成長にはいくつかの課題も存在します。

1. 規制上の課題: 各国の政府や規制機関による厳格な規制は、新規サービスの導入や市場参入、事業拡大において複雑な手続きやコストを伴うことがあります。特に、データプライバシーやセキュリティに関する規制は、CSPにとって重要な考慮事項です。

2. 高額なインフラコスト: 5Gネットワークの構築や既存インフラのアップグレードには、莫大な設備投資が必要です。これにより、特に中小規模のCSPにとっては、資金調達や投資回収が大きな課題となる可能性があります。

市場セグメンテーションの詳細:

本レポートでは、市場を多角的に分析するために、以下の基準でセグメント化しています。

* コンポーネント別: 市場は「ソフトウェア」と「サービス」に分けられます。ソフトウェアはネットワーク管理、データ分析、セキュリティソリューションなどを指し、サービスは通信接続、クラウドサービス、マネージドサービスなどが含まれます。

* ネットワークタイプ別: 「ワイヤレス」と「有線」の二つのタイプで分析されます。ワイヤレスはモバイル通信やWi-Fiなどを、有線は光ファイバーやDSLなどをカバーします。

* 展開モデル別: 「クラウド」と「オンプレミス」の二つの展開モデルで評価されます。クラウド展開は柔軟性と拡張性を提供し、オンプレミスはより高い制御とセキュリティを可能にします。

* 地域別: 北米、ヨーロッパ、アジア太平洋(最終レポートではアジア、オーストラリア、ニュージーランドを統合)、ラテンアメリカ、中東およびアフリカの主要地域に分けて詳細な分析が行われます。

地域別の市場動向:

地域別分析では、2025年において北米がCSP市場で最大のシェアを占めると予測されています。これは、先進的なインフラと高い技術導入率に支えられています。一方、アジア太平洋地域は、急速なデジタル化、大規模な人口、政府によるデジタルインフラ投資の増加により、予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると見込まれており、今後の市場拡大の主要な牽引役となるでしょう。

競争環境と主要プレイヤー:

CSP市場は、Verizon Communications Inc.、Comcast Corporation、T-Mobile US Inc.、Charter Communications Inc.、Vodafone Group PLC、AT&T Inc.、BT Group plc、Deutsche Telekom AG、Orange S.A.、China Mobile Limitedといったグローバルな大手企業によって特徴づけられています。これらの企業は、顧客基盤の拡大、サービスポートフォリオの多様化、技術革新への投資を通じて、激しい競争を繰り広げています。

レポートの構成と分析手法:

本レポートは、市場の仮定と定義、調査範囲、詳細な調査方法から始まり、エグゼクティブサマリーで主要な調査結果を要約しています。市場の洞察セクションでは、市場概要に加え、ポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入と代替製品の脅威、競争の激しさ)を用いて業界の魅力を評価し、業界バリューチェーン分析やマクロ経済トレンドの影響評価を通じて、市場の構造と動向を深く掘り下げています。さらに、投資分析や市場の将来展望についても言及されており、読者が市場の全体像を把握し、戦略的な意思決定を行うための包括的かつ詳細な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界のバリューチェーン分析

- 4.4 マクロ経済トレンドの影響評価

5. 市場の動向

-

5.1 市場の推進要因

- 5.1.1 接続性への需要の増加

- 5.1.2 5Gネットワークの展開

-

5.2 市場の阻害要因

- 5.2.1 規制上の課題と高いインフラコスト

6. 市場セグメンテーション

-

6.1 コンポーネント別

- 6.1.1 ソフトウェア

- 6.1.2 サービス

-

6.2 ネットワークタイプ別

- 6.2.1 ワイヤレス

- 6.2.2 有線

-

6.3 展開別

- 6.3.1 クラウド

- 6.3.2 オンプレミス

-

6.4 地域別*

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア

- 6.4.4 オーストラリアおよびニュージーランド

- 6.4.5 ラテンアメリカ

- 6.4.6 中東およびアフリカ

7. 競合情勢

-

7.1 企業プロフィール

- 7.1.1 ベライゾン・コミュニケーションズ株式会社

- 7.1.2 コムキャスト・コーポレーション

- 7.1.3 T-モバイル US Inc.

- 7.1.4 チャーター・コミュニケーションズ株式会社

- 7.1.5 ボーダフォン・グループ PLC

- 7.1.6 AT&T Inc.

- 7.1.7 BTグループ plc

- 7.1.8 ドイチェ・テレコム AG

- 7.1.9 オレンジ S.A.

- 7.1.10 中国移動有限公司

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

通信サービスプロバイダー(CSP)とは、個人や企業に対し、通信インフラとそれを利用した様々なサービスを提供する事業者の総称でございます。具体的には、インターネット接続、音声通話、データ通信、メッセージングサービスなどを提供し、現代社会における情報流通の基盤を支える極めて重要な役割を担っております。一般的には「電気通信事業者」や「キャリア」とも呼ばれ、その活動は私たちの日常生活やビジネス活動に不可欠な存在となっております。

CSPはその提供するサービスやインフラの種類によっていくつかのカテゴリーに分類されます。まず、自社で基地局や交換設備といった通信インフラを保有し、サービスを提供する「移動体通信事業者(MNO)」がございます。日本ではNTTドコモ、KDDI(au)、ソフトバンク、楽天モバイルがこれに該当し、広範なエリアでモバイル通信サービスを提供しております。次に、MNOからネットワークを借り受け、独自の料金プランやサービスで提供する「仮想移動体通信事業者(MVNO)」がございます。いわゆる「格安SIM」を提供する事業者がこれにあたり、多様なニーズに応じた選択肢を提供することで市場競争を促進しております。また、光ファイバーやADSL、ケーブルテレビ回線などを通じて固定回線によるインターネット接続や電話サービスを提供する「固定通信事業者(FSP/ISP)」も重要なCSPでございます。NTT東西、KDDI、J:COMなどが代表的であり、家庭や企業における高速・大容量通信の基盤を築いております。さらに、僻地や災害時、あるいは船舶や航空機といった特殊な環境下での通信を可能にする「衛星通信事業者」も存在し、グローバルな通信網の一翼を担っております。広義には、データセンターやクラウドサービスを提供し、通信インフラの一部を担う事業者もCSPの範疇に含まれる場合がございます。

CSPが提供するサービスは多岐にわたります。個人向けには、スマートフォンやPCからのインターネット接続(モバイルデータ通信、光ファイバー)、固定電話や携帯電話による音声通話、SMS/MMSといったメッセージングサービスが中心でございます。近年では、IP電話や、動画・音楽配信、クラウドストレージ、セキュリティサービスといった付加価値サービスも積極的に提供されております。法人向けには、より高度で専門的なサービスが求められます。企業間のセキュアな通信を保証する専用線やVPN(仮想プライベートネットワーク)、データセンターサービス、クラウドサービス、IoTソリューション、ユニファイドコミュニケーション(UC)などが挙げられます。これらのサービスは、企業のデジタルトランスフォーメーション(DX)を推進し、業務効率化や新たなビジネスモデルの創出に貢献しております。

CSPのサービスを支える関連技術は常に進化を続けております。最も注目されているのは「5G」およびその次世代である「Beyond 5G(6G)」でございます。5Gは、高速大容量、低遅延、多数同時接続という特徴を持ち、IoT、MEC(マルチアクセスエッジコンピューティング)、XR(VR/AR/MR)といった新たな技術やサービスの実現を可能にしております。また、大容量通信の基盤となる「光ファイバーネットワーク」は、FTTH(Fiber To The Home)として家庭に普及し、バックボーンネットワークとしてインターネット全体のトラフィックを支えております。ネットワークの柔軟性と効率性を高める技術として、「SDN(Software-Defined Networking)」や「NFV(Network Functions Virtualization)」も重要でございます。これらはネットワーク機能をソフトウェアで制御・仮想化することで、迅速なサービス展開や運用コストの削減に寄与いたします。さらに、CSP自身の運用効率化や新サービス創出のために「クラウドコンピューティング」が不可欠であり、AIや機械学習はネットワークの最適化、障害予測、顧客サポートの高度化に活用されております。IoT技術は、様々なデバイスをネットワークに接続し、データの収集・分析を通じて新たな価値を生み出す基盤となっており、サイバーセキュリティ技術は、増大する脅威からネットワークとデータを保護するために常に強化が求められております。

CSPを取り巻く市場背景は、非常にダイナミックでございます。MNO間の競争は激化の一途をたどり、MVNOの台頭や、GAFAに代表される異業種からの参入も相まって、料金プランの多様化やサービス競争が加速しております。これにより、CSPの収益構造は音声通話中心からデータ通信中心へと変化し、ARPU(一人当たりの平均売上)の低下という課題に直面しております。一方で、5Gネットワークの展開や光ファイバー網の維持・拡張には莫大な設備投資が必要であり、収益性と投資のバランスが常に問われております。政府による規制緩和や料金引き下げ圧力も、CSPの経営に大きな影響を与えております。このような状況下で、CSPは単なる通信インフラ提供者にとどまらず、企業や社会全体のデジタルトランスフォーメーションを推進するパートナーとしての役割を強化しております。また、環境負荷低減やエネルギー効率化といったサステナビリティへの貢献も、重要な経営課題となっております。

将来展望として、CSPはさらなる技術革新と社会貢献が期待されております。5G/6Gの進化は、産業用途におけるスマートファクトリー、スマートシティ、自動運転、遠隔医療、そしてメタバースといった新たなサービス領域を大きく広げるでしょう。低遅延が求められるアプリケーションに対応するため、「エッジコンピューティング」の普及も進み、ネットワークの末端でデータ処理を行うことで、より迅速なサービス提供が可能になります。ネットワークのオープン化や仮想化は、特定のベンダーに依存しない柔軟なネットワーク構築を可能にし、多様なサービスを迅速に展開する基盤となります。AIやデータ活用は、ネットワーク運用だけでなく、顧客体験の向上や新たなビジネスモデルの創出において、その重要性を増していくでしょう。サイバーセキュリティは、脅威の高度化に対応するため、より一層の強化が不可欠でございます。また、環境配慮型ネットワークの構築や災害対策の強化を通じて、サステナブルな社会への貢献もCSPの重要な使命となります。今後は、通信技術を核として、様々な産業との連携を深め、垂直統合型のソリューションを提供することで、社会全体のデジタル化を牽引していくことが期待されております。