コンパクトカメラモジュール市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

コンパクトカメラモジュール市場レポートは、コンポーネント (イメージセンサー、レンズ、カメラモジュールアセンブリ、VCM (AFおよびOIS))、フォーカスタイプ (オートフォーカス、固定フォーカス)、画素数 (8MP以下、9-20MP、21-48MP、48MP超)、最終用途アプリケーション (モバイル、家電、自動車、ヘルスケア、セキュリティ・監視、産業用)、および地域別に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンパクトカメラモジュール市場は、2025年から2030年にかけて堅調な成長が見込まれており、その市場規模、シェア、成長トレンド、予測に関する詳細な分析が提供されています。本レポートは、コンポーネント(イメージセンサー、レンズ、カメラモジュールアセンブリ、VCM(AFおよびOIS))、フォーカスタイプ(オートフォーカス、固定焦点)、ピクセル解像度(8MP以下、9-20MP、21-48MP、48MP以上)、最終用途アプリケーション(モバイル、家電、自動車、ヘルスケア、セキュリティ・監視、産業)、および地域別に市場をセグメント化し、各分野の動向を深く掘り下げています。

市場概要と主要予測

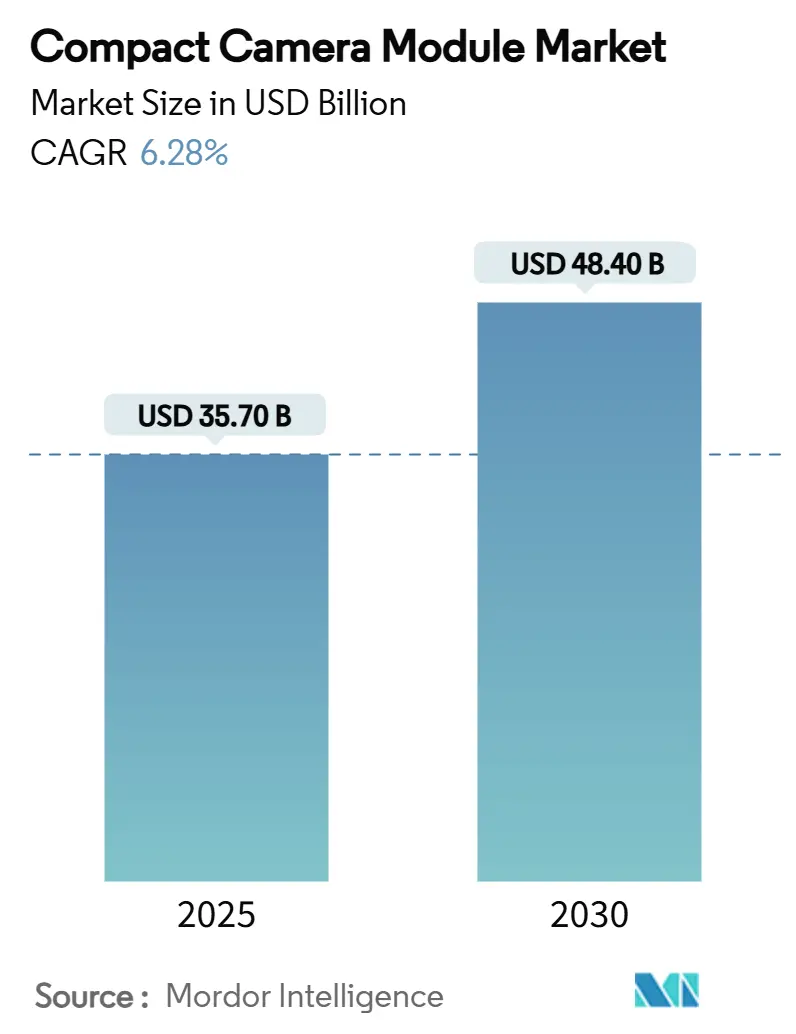

Mordor Intelligenceの分析によると、コンパクトカメラモジュール市場は2025年に357億米ドルに達し、2030年には484億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.28%です。アジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は中程度とされています。この成長は、主にマルチカメラ搭載スマートフォンの普及、先進運転支援システム(ADAS)に関する規制要件の強化、そして拡張現実(XR)や産業オートメーションにおける新たなユースケースの出現によって推進されています。サプライヤーは、単一モジュールから、ペリスコープズーム、ディスプレイ下センサー、短波赤外線(SWIR)機能を統合したマルチカメラアレイへの移行を進めており、これにより平均販売価格と出荷量の両方が上昇しています。

市場成長の主要要因

* マルチカメラ搭載スマートフォン(50MP以上のCIS)による中国・インドでの需要加速: スマートフォンメーカーはトリプルおよびクアッドカメラ構成を標準化しており、各ハンドセットに3〜4個のコンパクトカメラモジュールが搭載されることで、ユニット需要が倍増しています。ソニーの50MP LYT-818センサーやサムスンの積層CISロードマップは競争を激化させ、コスト曲線を圧縮し、ミッドレンジデバイスでの高解像度イメージングを可能にしています。中国ブランドはカメラの仕様を主要な差別化要因としており、ファウンドリは生産能力を拡大しています。

* ADAS義務化によるEUおよび米国車両でのサラウンドビューカメラ設置の推進: 2024年7月に発効するEUのGSR2規則と、今後施行される米国のFMVSS 127基準は、自動緊急ブレーキおよび歩行者検知システムを義務付けており、マルチカメラADASスイートの需要を喚起しています。サムスン電機は、過酷な条件下での信頼性を確保するため、撥水性・加熱機能付きエンクロージャーで対応しています。自動車分野の収益は、2030年まで13.8%のCAGRでコンパクトカメラモジュール市場全体の成長を上回ると予測されています。

* SWIR対応CCMによる産業・ヘルスケア分野のレトロフィット: ソニーのIMX992/993センサーは可視光とSWIR波長を組み合わせることで、水分検出、食品検査、リサイクルラインにおいて複数の従来のカメラを1つのモジュールで代替することを可能にしています。オンセミによるSWIR Vision Systemsの買収を通じたコロイド量子ドット統合はコスト障壁を下げ、ams OSRAMの2.3mm以下のNanEyeモジュールは内視鏡の機会を広げています。

* 6-DOFインサイドアウトトラッキングカメラを必要とするXR/ARヘッドセット: 次世代XRヘッドセットの登場により、リアルタイムで深度をマッピングできるマイクロカメラアレイの需要が高まっています。MetaとSamsungの特許は、軽量設計を支えるコンパクトなレンズバレル、電磁シールド、分散型ブラッグ反射器について記述しています。

* ベトナム政府による輸出志向型CCM組立へのインセンティブ: ベトナム政府の優遇措置は、アジア太平洋地域の製造シフトを促進し、サプライチェーンの多様化に貢献しています。

市場成長の阻害要因

* 日中CIS輸出規制によるティア2サプライの逼迫: 東京の改訂された重要材料リストは、中国工場への高度なCMOSコンポーネントの出荷を複雑化させ、サプライチェーン全体でコスト変動と計画の不確実性を生み出しています。

* 8Kビデオモジュール向けウェハーレベル光学部品の低歩留まり: ハイブリッドウェハーボンディングと3Dスタッキングは、ピクセルサイズが縮小するにつれて欠陥率を上昇させ、8K対応モジュールの入手可能性を制限し、価格プレミアムを上昇させています。

* ペリスコープズームアクチュエーターを巡る特許戦争: 知的財産を巡る紛争は、特にプレミアムスマートフォン市場において、サプライヤーの構成を一夜にして変更する可能性があります。

* 自動車グレードVCSELコイルにおける銅不足: 短期的に自動車サプライチェーンに影響を与える可能性があります。

セグメント別分析

* コンポーネント別: イメージセンサーは2024年の収益の41.3%を占め、市場の価値の中核をなしています。ソニーの3D積層アーキテクチャはシステムの小型化とプレミアム価格設定を可能にし、Appleのマルチベンダー戦略は、長らくソニーが支配してきた分野にサムスンを参入させています。一方、オートフォーカスおよび光学式手ブレ補正用のボイスコイルモーター(VCM)は、車両の振動要件とマルチカメラ搭載スマートフォンに牽引され、7.2%のCAGRで最も速い成長を記録しています。

* フォーカスタイプ別: オートフォーカスモジュールは2024年に78.8%を占め、迅速かつ正確な焦点調整を必要とするプレミアム写真機能と密接に連携して、6.3%のCAGRで成長を続けています。LG Innotekのテトラプリズムレンズがその例です。固定焦点モジュールは、シンプルさと信頼性が優先される低価格帯のハンドセットや産業用デバイスに出荷されています。

* ピクセル解像度別: 48MP以上のセンサーは、サムスンのISOCELL HP9 200MP望遠デバイスがコンパクトさを保ちつつより強力な光捕捉を提供することで、7.8%のCAGRで加速しています。9-20MPの範囲は、コストと品質の主流のバランスが取れたスイートスポットであり、38.4%のシェアを保持しています。

* 最終用途アプリケーション別: スマートフォンはコンパクトカメラモジュール市場の62.6%を占めていますが、世界的な普及率がピークに達するにつれて成長は鈍化しています。自動車モジュールは6.7%のCAGRで成長しており、サラウンドビューシステム、ドライバーモニタリング、センサーフュージョンアーキテクチャにより、車両あたりのカメラ数が増加し、ユニットあたりのコンテンツ価値を高めています。ヘルスケア用ミニモジュールや産業用SWIRレトロフィットも専門的なニッチ市場を創出しています。

地域別分析

* アジア太平洋地域: 2024年に66.8%のシェアを維持しており、ウェハー製造から最終組立に至る統合されたサプライチェーンがその要因です。中国は先進センサーへの投資を主導し、韓国はAI最適化生産で革新を進め、ベトナムはインセンティブ付き施設で規模を拡大しています。

* 北米およびヨーロッパ: プレミアムアプリケーションセンターを形成しています。EUのGSR2規制は自動車カメラアレイの長期的な需要を確保し、米国企業は特許を重視したR&Dを通じてXRカメラ技術を開拓しています。

* 中東およびアフリカ: 小規模な基盤から出発していますが、スマートフォンの普及と車両安全規則の増加に伴い、7.3%のCAGRで最も速い成長を示しています。5Gネットワークと組立クラスターへの投資は、エコシステムの成熟を支え、市場への貢献が段階的に増加することを示唆しています。

競争環境

業界のリーダーシップは、光学技術のノウハウと豊富な特許ポートフォリオを活用する少数の垂直統合型大手企業によって共有されています。LG InnotekのAI対応欠陥削減プラットフォームは、スクラップ率を90%削減し、価格圧力の中でマージンを維持しています。サムスン電機は、材料の進歩を活用して耐候性自動車モジュールを提供しています。LarganがAppleとのテトラプリズム独占権を擁護する訴訟に見られるように、特許紛争は依然として極めて重要です。ams OSRAMやonsemiのような新規参入企業は、既存企業が専門知識を欠くSWIRや医療ニッチ市場を開拓しています。また、サムスンとLGは、ヒューマノイドロボットのビジョンモジュール市場を捉えることを目指しており、ロボット工学は多様化の道として浮上しています。主要プレイヤーには、Chicony Electronics Co. Ltd、Cowell E Holdings Inc.、Fujifilm Corporation、LG Innotek Co. Ltd、LuxVisions Innovation Limited (Lite-On Technology Corporation)などが挙げられます。

最近の業界動向

* 2025年6月: サムスンとLGがヒューマノイドロボットカメラモジュールプログラムを開始し、Figure AIと2026年の量産に向けた供給契約を交渉しました。

* 2025年5月: ベトナム商工省がカメラモジュールを含む電子機器サプライチェーン強化のため663.8億ベトナムドンを割り当てました。

* 2025年4月: LG Innotekが次世代ガラス基板の計画を発表し、2025年末までにサンプル提供予定です。

* 2025年3月: Appleがより優れた熱管理とオートフォーカスを目的とした液体レンズモジュールの特許を出願しました。

コンパクトカメラモジュール市場に関する本レポートは、市場の現状、将来予測、主要な推進要因と阻害要因、技術動向、競争環境などを包括的に分析しています。

市場規模は、2025年に357億米ドルと評価されており、2030年には484億米ドルに達すると予測されています。地域別では、アジア太平洋地域が世界の収益の66.8%を占め、その統合された製造エコシステムが市場を牽引しています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 中国およびインドにおける50MP以上の高画素マルチカメラ搭載スマートフォンの需要増加。

* EUおよび米国におけるADAS(先進運転支援システム)義務化によるサラウンドビューカメラの搭載拡大。

* 産業およびヘルスケア分野におけるSWIR(短波長赤外線)対応コンパクトカメラモジュール(CCM)への改修。

* XR/ARヘッドセットにおける6-DOF(6自由度)インサイドアウトトラッキングカメラの必要性。

* 韓国OEMによる光学式ディスプレイ下セルフィーモジュールの採用。

* ベトナム政府による輸出志向型CCM組立へのインセンティブ。

一方、市場の阻害要因としては、以下の課題が指摘されています。

* 日本と中国間のCIS(CMOSイメージセンサー)輸出規制強化によるTier-2サプライヤーへの供給逼迫。

* 8Kビデオモジュール向けウェハーレベル光学部品の低歩留まり。

* ペリスコープズームアクチュエーターに関する特許紛争。

* 車載グレードVCSELコイルにおける銅不足。

技術動向としては、多眼カメラアレイ(ペリスコープズームを含む)、ディスプレイ下センサー、SWIR機能へのシフトが、モジュールアーキテクチャとサプライヤーのロードマップを再定義する主要なトレンドとして注目されています。

最も急速に成長しているアプリケーション分野は、車載ADASシステムであり、年平均成長率(CAGR)6.7%で成長しています。これに続き、産業およびヘルスケア分野におけるSWIR対応改修が成長を牽引しています。その他、モバイル、家電(モバイル除く)、セキュリティ・監視などの用途も詳細に分析されています。

日本のCIS輸出規制強化は、サプライヤーがベトナムやその他の東南アジアのハブへの多様化を促しており、短期的なコスト変動を引き起こす可能性があります。

競争環境では、LG Innotek、Samsung Electro-Mechanics、Sunny Optical Technology、Sony、STMicroelectronicsなど、多数の主要企業が市場に存在し、市場集中度、戦略的動向、市場シェア分析が行われています。

本レポートは、固定焦点およびオートフォーカスモジュールの両方を対象とし、イメージセンサー、レンズ、カメラモジュールアセンブリ、VCMといったコンポーネント別、フォーカスタイプ別、ピクセル解像度別、最終用途アプリケーション別、および地域別に詳細な市場規模と成長予測を提供しています。また、COVID-19が市場に与える影響についてもカバーしています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 マルチカメラスマートフォン(50 MP CIS以上)が中国とインドで需要を加速

- 4.2.2 ADAS義務化がEUおよび米国車両におけるサラウンドビューカメラの設置を推進

- 4.2.3 SWIR対応CCMによる産業およびヘルスケア分野の改修

- 4.2.4 6-DOFインサイドアウトトラッキングカメラを必要とするXR/ARヘッドセット

- 4.2.5 韓国OEMによる光学式ディスプレイ下セルフィーモジュールの採用

- 4.2.6 ベトナム政府による輸出志向型CCM組立へのインセンティブ

- 4.3 市場の阻害要因

- 4.3.1 日中CIS輸出規制によるティア2サプライの逼迫

- 4.3.2 8Kビデオモジュール向けウェハーレベル光学部品の低歩留まり

- 4.3.3 ペリスコープズームアクチュエーターを巡る特許戦争

- 4.3.4 銅不足に起因する車載グレードVCSELコイルの供給不足

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.5.1 コンポーネント別の技術的進歩

- 4.5.2 デバイスあたりの平均カメラ数 – スマートフォン vs. 小型車両

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 イメージセンサー

- 5.1.2 レンズ

- 5.1.3 カメラモジュールアセンブリ

- 5.1.4 VCM (AFおよびOIS)

- 5.2 フォーカスタイプ別

- 5.2.1 オートフォーカス

- 5.2.2 固定フォーカス

- 5.3 ピクセル解像度別

- 5.3.1 8 MPまで

- 5.3.2 9-20 MP

- 5.3.3 21-48 MP

- 5.3.4 48 MP以上

- 5.4 最終用途アプリケーション別

- 5.4.1 モバイル

- 5.4.2 家庭用電化製品 (モバイルを除く)

- 5.4.3 自動車

- 5.4.4 ヘルスケア

- 5.4.5 セキュリティおよび監視

- 5.4.6 産業

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 東南アジア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 GCC

- 5.5.5.2 トルコ

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 LG Innotek Co., Ltd

- 6.4.2 Samsung Electro-Mechanics Co., Ltd

- 6.4.3 Sunny Optical Technology (Group) Co., Ltd

- 6.4.4 OFilm Group Co., Ltd

- 6.4.5 Sharp Corp.

- 6.4.6 Chicony Electronics Co., Ltd

- 6.4.7 Cowell E Holdings Inc.

- 6.4.8 Primax Electronics Ltd

- 6.4.9 Sony Corp.

- 6.4.10 STMicroelectronics N.V.

- 6.4.11 ams OSRAM AG

- 6.4.12 OmniVision Technologies Inc.

- 6.4.13 Fujifilm Corp.

- 6.4.14 Largan Precision Co., Ltd

- 6.4.15 Hon Hai Precision (Foxconn)

- 6.4.16 LuxVisions Innovation Limited (Lite-On Technology Corporation)

- 6.4.17 Leica Camera AG (Leica Microsystems Imaging Solutions)

- 6.4.18 Teledyne Lumenera

- 6.4.19 Leopard Imaging Inc.

- 6.4.20 CM Technology Co., Ltd

- 6.4.21 Fujikura Ltd

- 6.4.22 Canon Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンパクトカメラモジュールは、現代の電子機器において不可欠な光学部品であり、その名の通り、非常に小型に統合されたカメラシステムを指します。具体的には、光を電気信号に変換するイメージセンサー、光を集めて像を結ぶレンズ、そしてイメージセンサーからの信号を処理する画像処理回路(ISP: Image Signal Processor)などが、一つのパッケージに収められています。さらに、オートフォーカス機構や光学式手ぶれ補正機構が組み込まれることも一般的です。このモジュールの最大の特長は、その卓越した小型化、低消費電力、そして高性能を両立している点にあります。単なる部品でありながら、最終製品の「目」として機能し、様々な情報を視覚的に捉える役割を担っています。

コンパクトカメラモジュールは、その構成要素や機能によって多岐にわたる種類が存在します。まず、イメージセンサーの種類では、現在主流となっているのはCMOSセンサーです。CMOSセンサーは、低消費電力、高速読み出し、そしてコスト効率の高さから、スマートフォンをはじめとする多くのデバイスで採用されています。かつて主流であったCCDセンサーは、特定の用途を除き、その座をCMOSセンサーに譲りつつあります。レンズの種類では、固定焦点レンズが最もシンプルで安価ですが、より高画質を求める用途では、ボイスコイルモーター(VCM)などを用いたオートフォーカス(AF)機能付きレンズが不可欠です。また、広角、超広角、望遠、マクロといった特定の画角や撮影距離に特化したレンズも存在し、スマートフォンではこれらを複数搭載する「多眼化」が進んでいます。さらに、深度情報を取得するためのToF(Time-of-Flight)センサーや、暗闇での撮影を可能にする赤外線(IR)センサーを統合したモジュール、あるいは3Dセンシングを目的としたステレオカメラモジュールなども開発されています。解像度もVGAから始まり、HD、Full HD、4K、さらには8Kといった超高解像度まで、用途に応じて幅広く提供されています。

コンパクトカメラモジュールの用途は非常に広範であり、私たちの日常生活のあらゆる場面に浸透しています。最も代表的なのはスマートフォンやタブレットであり、これらには背面カメラだけでなく、インカメラ、さらには複数のレンズを組み合わせた多眼カメラシステムが搭載され、写真や動画撮影、ビデオ通話、顔認証などに利用されています。自動車分野では、先進運転支援システム(ADAS)や自動運転の実現に不可欠な要素となっています。サラウンドビュー、車線維持支援、交通標識認識、ドライバーモニタリングなど、車両の周囲や内部の状況をリアルタイムで把握するために多数のカメラモジュールが搭載されています。その他にも、ウェアラブルデバイス(スマートウォッチ、AR/VRヘッドセット)、産業機器(バーコードリーダー、品質検査、ロボットビジョン)、医療機器(内視鏡、診断装置)、セキュリティ・監視カメラ、ドローン、IoTデバイス(スマート家電、スマートホーム機器)、そしてPCやノートPCのウェブカメラなど、その応用範囲は拡大の一途を辿っています。

コンパクトカメラモジュールの進化は、多岐にわたる先端技術の融合によって支えられています。イメージセンサー技術では、光の取り込み効率を大幅に向上させる裏面照射型CMOS(BSI)や、高速処理と多機能化を可能にする積層型CMOSが主流です。また、高速で動く被写体でも歪みのない画像を捉えるグローバルシャッター技術は、産業用途や車載用途で重要性を増しています。レンズ技術においては、収差を低減し、より薄型化を実現する非球面レンズや、光の透過率を高める多層膜コーティングが不可欠です。さらに、薄型化と軽量化に寄与する回折光学素子(DOE)なども研究されています。アクチュエーター技術では、高速かつ精密なオートフォーカスを実現するVCM(ボイスコイルモーター)や、手ぶれを効果的に補正する光学式手ぶれ補正(OIS)が広く採用されています。近年では、より小型で効率的なMEMS(微小電気機械システム)を用いたAF/OIS技術も注目されています。画像処理技術も極めて重要です。イメージシグナルプロセッサ(ISP)は、ノイズリダクション、色補正、HDR(ハイダイナミックレンジ)処理、歪み補正などを行い、最終的な画質を決定づけます。さらに、AIや機械学習の進化により、被写体認識、シーン検出、超解像、計算写真(コンピュテーショナルフォトグラフィ)といった高度な画像処理が可能となり、カメラモジュールの性能を飛躍的に向上させています。製造面では、CSP(チップスケールパッケージ)やウェハーレベル光学(WLO)、ウェハーレベルカメラ(WLC)といったパッケージング技術が、さらなる小型化とコスト削減に貢献しています。

コンパクトカメラモジュール市場は、近年、急速な成長を遂げています。その主な成長要因は、スマートフォンの多眼化トレンドです。一台のスマートフォンに複数のカメラモジュールが搭載されることが一般的になり、広角、超広角、望遠、マクロ、深度センサーなど、多様な機能を持つモジュールの需要が高まっています。また、自動車のADASおよび自動運転技術の普及も、市場を牽引する大きな要因です。安全性の向上と自動運転レベルの高度化に伴い、車載カメラモジュールの搭載数は増加の一途を辿っています。さらに、IoTデバイスの増加、AR/VRデバイス、ドローン、ロボティクスといった新興市場の拡大も、コンパクトカメラモジュールの需要を押し上げています。これらの市場では、小型化、低消費電力、そして特定の環境下での高信頼性が強く求められています。市場の主要プレイヤーとしては、イメージセンサー分野ではソニー、サムスン、オムニビジョンなどが、レンズ分野では大立光(Largan Precision)、舜宇光学科技(Sunny Optical)などが、そしてモジュール統合分野ではLGイノテック、シャープ、フォックスコンなどが挙げられます。競争は非常に激しく、各社は高画質化、小型化、低コスト化、そして新たな機能の統合を通じて差別化を図っています。

コンパクトカメラモジュールの将来は、さらなる小型化、高性能化、そして多機能化が鍵となるでしょう。イメージセンサーは、より高解像度、高感度、広ダイナミックレンジを実現しつつ、消費電力の削減と薄型化が進むと予想されます。機能面では、AIチップのモジュール内蔵が進み、エッジAIによるリアルタイムでの画像解析や認識が可能になることで、デバイス単体でのインテリジェントな判断能力が向上します。3Dセンシング技術(ToF、構造化光)は、AR/VR、ロボティクス、ジェスチャー認識、生体認証など、より多くのアプリケーションで標準機能となるでしょう。新たな用途の開拓も期待されます。メタバースやXR(クロスリアリティ)デバイスへの統合は、現実世界と仮想世界を融合させるための重要なインターフェースとなります。また、スマートシティにおける交通監視や環境モニタリング、医療・ヘルスケア分野での精密診断や遠隔医療など、社会インフラや人々の生活の質を向上させるための応用が広がっていくと考えられます。一方で、課題も存在します。小型化と高性能化に伴う熱問題や消費電力の増大は、常に技術的な克服が求められる点です。また、カメラの普及が進むにつれて、プライバシー保護やセキュリティ対策の重要性が増しており、倫理的・法的な側面からの検討も不可欠となります。コストと性能のバランスを取りながら、これらの課題を解決し、持続可能な発展を遂げることが、今後のコンパクトカメラモジュール業界に求められるでしょう。