小型電動建設機械市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

コンパクト電動建設機械市場レポートは、機器タイプ(コンパクトショベル、コンパクトホイールローダーなど)、運転質量(2トン未満、2~5トン、5~8トン、8~13トン)、駆動方式(リチウムイオンバッテリー式電動、ハイブリッド電動など)、エンドユーザー業種(住宅建設、商業建設など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

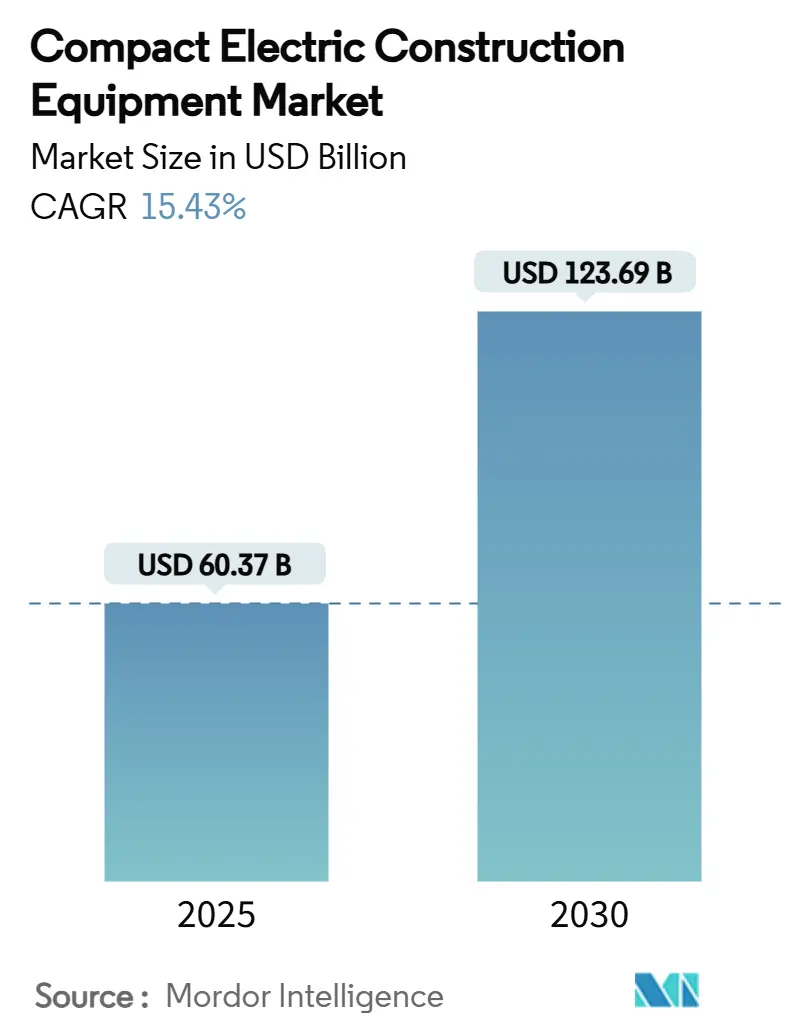

コンパクト電動建設機械市場は、2025年には603.7億米ドルに達し、2030年には1236.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.43%と見込まれています。この急速な拡大は、バッテリーコストの低下、充電速度の向上、そして世界的な排ガス規制の強化を背景に、ディーゼル駆動機械からゼロエミッションの代替機への重要な転換を反映しています。

運用者は、燃料費の節約とメンテナンスコストの削減により、バッテリー電動モデルが経済的に実行可能であると認識するようになっています。特に稼働率の高いフリートでは、3~4年以内に初期投資の回収が可能とされています。需要は、騒音や排出ガス規制が厳しい都市部のプロジェクト、再生可能エネルギー設備の建設、および送電網の近代化工事現場に集中しています。

競争環境も激化しており、既存企業は電動製品ポートフォリオを拡充する一方で、新興企業は開発サイクルを短縮し、操作重量を軽減する専用プラットフォームを導入しています。バッテリー、自律性、急速充電に関する戦略的パートナーシップは、市場でのリーダーシップを維持するために決定的な要素となっています。

主要なレポートのポイント

* 機器タイプ別: コンパクトトラックローダーが2024年に電動コンパクト建設機械市場シェアの35%を占めました。コンパクトホイールローダーは2030年までに21.07%のCAGRで成長すると予測されています。

* 操作重量別: 2~5トンクラスが2024年に電動コンパクト建設機械市場規模の42%を占めました。サブ2トン機械は2030年までに20.23%のCAGRで拡大する見込みです。

* 推進タイプ別: バッテリー電動システムが2024年に75%のシェアを占めました。ハイブリッド電動ソリューションは2030年までに18.24%の最速CAGRを達成すると予測されています。

* 最終用途別: インフラプロジェクトが2024年に28%の収益シェアで市場を牽引しました。公益事業およびエネルギー部門は、送電網のアップグレードと再生可能エネルギー設備の設置に牽引され、22.63%のCAGRで加速すると予測されています。

* 地域別: 北米が2024年の収益の32%を占めました。これは、ゼロエミッション機械を補助するEPAのクリーン大型車両プログラム(10億米ドル)に支えられています。

世界のコンパクト電動建設機械市場のトレンドと洞察

推進要因

1. 厳しいゼロエミッション規制が市場変革を推進:

カリフォルニア州のTier 5規制案は、2029年からのNOx排出量を90%削減することを義務付け、オフロードCO₂排出量に初めて制限を導入しました。これにより、OEMは高価な後処理システムの複雑さを回避するため、電動化へと移行しています。同様に、Euro 7規制は2026年から2034年にかけて建設機械に厳しい基準を拡大し、China VIも国内需要と輸出競争力を強化しています。これらの規制への準拠コストは、ライフサイクル経済性をバッテリーシステムに有利に傾け、主要な製品ロードマップにおける転換を加速させています。

2. バッテリー技術のブレークスルーが性能の同等性を実現:

CATLの175 Wh/kg TECTRANSバッテリーパックは、15分で70%充電可能で、15年の使用サイクルをサポートし、従来の稼働時間と充電のボトルネックを解消しています。コマツのナトリウムイオン電池のフィールド試験やテスラのモジュラー安全特許は、寿命を延ばし、コストを削減し、熱リスクを軽減する化学オプションを多様化させています。その結果、機器の選択は性能のトレードオフよりも経済的な回収期間にますます依存するようになっています。

3. 総所有コスト(TCO)の優位性がフリート転換を加速:

運用者は、バッテリー電動ユニットへの切り替えにより、燃料費とメンテナンス費の節約を通じて運用コストが70%削減され、集中的な用途では回収期間が4年未満に短縮されると報告しています。アルゴンヌ国立研究所は、バッテリーパックの価格が2035年までに86米ドル/kWhに低下し、米国の税額控除により2029年までに実質コストが56米ドル/kWhまで下がる可能性があると予測しており、TCOの優位性を確固たるものにしています。予測可能なOPEXと静かな操作は、デリケートな現場での生産性を向上させます。

4. 政府のインセンティブが導入の勢いを創出:

EPAの10億米ドルのクリーン大型車両プログラムは、販売時点でのバウチャーを提供し、カリフォルニア州のCOREスキームは2020年以降、対象カテゴリーを14倍に拡大し、初期費用のハードルを軽減しています。英国およびEUにおける同様のグリーン調達規則は、公共入札においてゼロエミッションフリートを優先し、早期導入企業に入札における競争優位性をもたらしています。

5. 騒音規制のある都市部での作業時間延長:

電動建設機械は、騒音が少ないため、夜間や早朝など、騒音規制が厳しい都市部での作業時間を延長できるという利点があります。これにより、プロジェクトのスケジュール短縮や効率向上に貢献し、市場の需要を押し上げています。

6. EPC/PPP入札におけるネットゼロ要件:

政府主導のインフラプロジェクトにおけるEPC(設計・調達・建設)やPPP(官民パートナーシップ)の入札において、ネットゼロ排出の要件が課されるケースが増えています。これにより、電動建設機械の導入が必須となり、市場の成長を後押ししています。

阻害要因

1. 電動機械の高い初期設備投資が導入を抑制:

ディーゼル同等品と比較して40~60%の価格プレミアムは、ライフサイクルコストの節約があるにもかかわらず、中小規模の請負業者にとって導入の障壁となっています。BobcatのTL25.60eテレハンドラーの例は、性能がディーゼルモデルと同等であっても、インセンティブが不十分な場合の市場の躊躇を示しています。資金調達の革新、バッテリーリース、およびより広範なバウチャープログラムが需要を解き放つ鍵となります。

2. インフラの制限が運用上の柔軟性を制約:

遠隔地の現場では、グリッドアクセスと高出力充電が依然として不足しています。Volvo CEのモバイル充電パートナーシップは暫定的な解決策を提供していますが、長距離展開は、依然として軽車両向けに調整されているNEVI資金による広範なインフラに依存しています。バッテリー交換スキームはギャップを埋める可能性がありますが、OEM間の標準化の欠如が拡張性を妨げています。

3. 残存価値の不確実性がリース意欲を減退:

急速な技術サイクルに伴う買い手のリスクを軽減するため、OEMが保証する残存価値付きのリースや、ハードウェア、充電、メンテナンスを予測可能な月額料金にまとめるEnergy-as-a-Service契約が、請負業者のキャッシュフローの実態に合致し、競争力のある手段となっています。しかし、電動機械の残存価値に関する不確実性は、特に成熟したリース市場を持つ先進国において、リースへの意欲を減退させる要因となっています。

4. 極端な気候でのバッテリー性能低下:

寒冷地や高温環境では、バッテリーの性能が低下する可能性があります。これは、バッテリーの充電効率や放電能力に影響を与え、機器の稼働時間を短縮させる可能性があります。この課題は、特に極端な気候条件で作業を行う建設現場において、電動建設機械の導入を躊躇させる要因となっています。

セグメント分析

1. 機器タイプ別: ローダーが都市部の需要を捕捉

コンパクトトラックローダーは2024年の収益の35%を占め、都市部のマテリアルハンドリング用途で電動コンパクト建設機械市場のリーダーシップを確立しました。コンパクトホイールローダーは、自治体が騒音規制を強化し、請負業者が狭いスペースで操作できる多用途機械を求める中、2030年までに21.07%の最高のCAGRを記録すると予測されています。CASEの580EVバックホーは8時間の稼働時間同等性を証明し、より重い作業への採用拡大を示唆しています。

狭い場所での精密掘削が不可欠なコンパクトショベルの需要は依然として高く、屋内の空気品質維持が義務付けられている倉庫内では電動フォークリフトが牽引力を増しています。コンパクトトラックローダーは、接地圧が低いことから造園分野でシェアを拡大しています。テレマティクスとOTA(Over-The-Air)アップデートの統合は、充電時間と予測メンテナンススケジュールを最適化することで稼働率をさらに向上させ、オペレーターの信頼を強化しています。

2. 操作重量別: ミッドレンジプラットフォームが利用のスイートスポットを支配

2~5トンクラスは2024年の販売量の42%を維持し、電動コンパクト建設機械市場シェアにおけるその重要性を再確認しました。LiebherrのL 507 Eに搭載されたモジュラーバッテリーは、作業期間とコスト目標に合わせてパックを適切に調整することを可能にし、柔軟なエネルギーアーキテクチャがTCO最適化をどのようにサポートするかを示しています。一方、サブ2トン機械は、住宅の埋め立てプロジェクトや屋内改修が超小型ユニットを求める中、2030年までに20.23%のCAGRを達成すると予測されています。

ハイエンドでは、5~8トンモデルは、操作性を損なうことなくより大きな揚力を必要とする中規模の都市型作業に対応し、8~13トンカテゴリーは、ディーゼル既存機を置き換えるために次世代の高密度バッテリーとメガワット充電の登場を待っています。重量クラスの選択は、バッテリー質量とペイロードのバランスを取ることにますます依存しており、OEMは構造軽量化の革新と高強度複合材料の追求を迫られています。

3. 推進タイプ別: バッテリー電動がベンチマークを設定

バッテリー電動プラットフォームは2024年の出荷量の75%を占め、電動コンパクト建設機械市場を牽引しています。バッテリーパック価格の低下、急速充電の改善、およびディーラーサービスネットワークの拡大が、過去の導入リスクを軽減しています。ハイブリッド電動ソリューションは18.24%の最速CAGRで成長しており、請負業者がインフラのギャップをヘッジしながら、部分的なデューティサイクルで排出量を削減することを可能にしています。

テザー電源およびグリッド接続型は、産業プラントのような定置型アプリケーションで利用されていますが、水素燃料電池のパイロットプロジェクトは、サプライチェーンの未熟さの中で依然として探索段階にあります。OEMは、バッテリー、ハイブリッド、または燃料電池モジュールを受け入れる推進タイプに依存しないシャーシを構築する傾向を強めており、設備投資の将来性を確保しています。

4. 最終用途別: インフラと公益事業が需要を支える

政府資金によるインフラプロジェクトは、ゼロエミッションフリートを優遇する調達条項を活用し、2024年に28%の市場貢献で導入を主導しました。公益事業およびエネルギー顧客は、送電網の強化、再生可能エネルギー設備の設置、および変電所のアップグレードがデリケートな資産周辺での排出ガスゼロ機械を必要とするため、22.63%の最高のCAGRを記録しています。

商業開発業者はLEED基準を満たすために電動フリートを統合し、住宅建設業者は近隣の現場向けに低騒音モデルを好んでいます。産業プラントは、労働衛生基準を遵守するために屋内で電動フォークリフトとローダーを配備しています。造園業者は、郊外の契約において静かな操作を重視しており、エンドマーケットの受け入れが広まっていることを示しています。

地域分析

北米は2024年に32%の収益を占め、連邦および州のバウチャーが初期費用を相殺し、電動ドライブトレインの整備に長けた成熟したディーラーエコシステムによって推進されました。米国が需要の中心であり、カナダとメキシコはインフラ刺激策とニアショアリング製造投資に関連して段階的に販売量を増やしています。CNH Industrialがイタリアのレッチェで電動ローダー生産を拡大しているのは、主に北米からの受注増加に対応するためであり、大西洋を越えたサプライチェーン統合を強調しています。

アジア太平洋地域は2030年までに最速の17.87%のCAGRを記録すると予測されており、中国が牽引しています。中国は、大規模な製造能力と国内調達義務により、2024年に世界の電動建設機械販売の75%を占めました。日本の機器受注は2025年初頭に電動化投資により14.1%回復し、インドの都市化と農業機械化はサブ2トンモデルの需要を喚起しています。コマツの米国における6500万米ドルのバッテリー拡張は、アジア太平洋地域のメーカーがグローバルな生産能力を確立していることを示しています。

ヨーロッパは、段階的なEuro 7の期限と建設機械の2035年ゼロエミッション目標により、規制の先駆者であり続けています。ドイツ、フランス、英国、イタリアは、強力なインセンティブ制度と厳しい都市部の騒音制限を特徴とし、フリートの更新を促進しています。VolvoのEC230 Electricのフランスでの発売やHitachiのZX55U-6EBミニショベルの展開は、地域需要に対するOEMの自信を例示しています。経済の変動性とエネルギー価格の変動は、南部および東部諸国での購入を抑制していますが、持続可能性の要件が成長を維持しています。

競争環境

電動コンパクト建設機械市場は中程度の集中度を示しており、上位5社が2024年の世界の出荷量の約55%を支配しています。Caterpillarは2023年に670.6億米ドルの売上を計上し、LuminarのLidarを自律システムに統合することで、現場の生産性を向上させ、ハイブリッドおよびバッテリー分野でのプレミアムな地位を維持しています。Volvo Groupはコンパクト電動機械の受注が24%急増したと報告しており、その多電圧プラットフォーム戦略と中型クラスにおける先行者利益を裏付けています。

戦略的に、既存企業は二重の道を追求しています。バッテリーモデルを拡大しつつ、インフラが限られた市場ではディーゼルラインを維持しています。CaterpillarとCRHのバッテリートラックに関する提携や、LiebherrとFortescueのゼロエミッション鉱山フリートに関する提携など、パートナーシップは、機器、充電、エネルギー供給チェーンの統合を示唆しており、エンドツーエンドの脱炭素化を実現しています。LuminaやFIRSTGREENのような新興の挑戦者は、部品点数を削減し、高トルクの電動ドライブトレインを活用して差別化された価値を創造するクリーンシート設計を採用しています。知的財産競争は、バッテリーの安全性、モジュール性、熱管理に集中しており、2024年にはパックの取り付けと冷却の強化を目的とした120件以上の特許出願がありました。

ディーラーの準備状況と資金調達の革新が競争力のある手段となっています。OEMが保証する残存価値付きのリースは、急速な技術サイクルに関連する買い手のリスクを軽減し、Energy-as-a-Service契約は、ハードウェア、充電、メンテナンスを予測可能な月額料金にまとめ、請負業者のキャッシュフローの実態に合致しています。

コンパクト電動建設機械業界の主要企業

* Caterpillar Inc.

* Bobcat Company

* AB Volvo Construction Equipment

* JCB Services Ltd.

* Hyundai Doosan Infracore Co. Ltd.

最近の業界動向

* 2025年5月: Luminaは、8~10時間のシフトと300kW充電が可能なML6 Moonlander電動ドーザーのプロトタイプを発表し、より重いデューティクラスへの進出を示唆しました。この戦略は、大型ドーザーにおける既存企業の優位性を先取りし、専用の電動アーキテクチャを披露することを目指しています。

* 2025年3月: Fayat GroupはMecalacの買収に合意し、多機能都市型機械を追加することで、コンパクトで電動対応プラットフォームにおけるFayatの地位を強化しました。この取引は、BOMAGおよびDynapacチャネルを通じたクロスセリングも拡大します。

* 2025年3月: CaterpillarはLuminarと提携し、Iris Lidarを自律型採石場機器に統合することで、Cat Commandプラットフォームの完全自律型現場エコシステムへの移行を加速させました。

* 2025年1月: Volvo Groupは2024年第4四半期に766台の完全電動コンパクトユニットを受注し、そのモジュラーバッテリー戦略を検証し、2025年の納入に対する受注残の可視性を強化しました。

このレポートは、世界の小型電動建設機械市場に関する詳細な分析を提供しています。この市場は、建設、造園、都市プロジェクト向けに設計された小型の電動機械に焦点を当てており、従来の機器と比較して排出量の削減、騒音の低減、効率の向上といった利点を提供し、持続可能な建設慣行に貢献しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* Tier V、China VI、CARBなどの厳格なゼロエミッション規制の強化。

* バッテリー密度の急速な向上と急速充電技術のブレークスルー。

* 燃料費とメンテナンス費における総所有コスト(TCO)の削減。

* 政府による購入奨励金やグリーン公共調達規則。

* 騒音規制のある都市部での作業時間の延長。

* EPC/PPP入札におけるネットゼロ要件の義務化。

一方で、市場の成長を抑制する要因も存在します。

* 電動機械の初期設備投資(Capex)の高さ。

* 急速充電およびバッテリー交換インフラの限定的な整備。

* 残存価値の不確実性によるリース意欲の減退。

* 極端な気候条件下でのバッテリー性能の低下。

市場は、機器タイプ、稼働重量、推進タイプ、エンドユーザー業種、地域によって詳細にセグメント化されています。

* 機器タイプ:小型油圧ショベル、小型ホイールローダー、小型トラックローダー、電動フォークリフト、高所作業車(シザーリフト)などが含まれます。

* 稼働重量:2トン未満、2~5トン、5~8トン、8~13トンに分類されます。

* 推進タイプ:バッテリー電動(リチウムイオン)、ハイブリッド電動、テザー/グリッド接続電動、水素燃料電池(パイロット)、ソーラーアシスト/バッテリー交換対応などが分析対象です。

* エンドユーザー業種:住宅建設、商業建設、産業施設・プラント、インフラ開発、公益事業・エネルギー、造園・農業などが挙げられます。

* 地域:北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカの各地域が詳細に分析され、米国、中国、日本、ドイツなどの主要国も含まれます。

市場規模と成長予測に関する重要なデータが示されています。

* 2025年には603.7億米ドルと評価されており、2030年までに1236.9億米ドルに達すると予測されています。

* 現在、バッテリー電動ローダーがその多用途性と都市部での強い需要により、世界の収益の35%を占め、主要な機器カテゴリーとなっています。

* バッテリーパックのコストは、アルゴンヌ国立研究所の予測によると、2023年の140米ドル/kWhから2035年には86米ドル/kWhに低下すると見込まれており、米国の税額控除を考慮すると2029年までに実質56米ドル/kWhまで下がる可能性があります。

* 地域別では、アジア太平洋地域が中国の圧倒的な製造規模と国内インセンティブに牽引され、年間平均成長率(CAGR)17.87%で最も高い成長率を示しています。

* 北米では、EPAの10億米ドルのクリーン大型車両プログラムやカリフォルニア州のCOREバウチャーが、ゼロエミッション機器の購入コストを直接削減し、導入を加速させています。

* ハイブリッド電動システムも、堅牢な充電インフラが不足している請負業者にとって移行パスを提供するため、CAGR 18.24%で成長を続けており、依然として重要な役割を担っています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が提供されます。主要企業としては、AB Volvo Construction Equipment、Caterpillar Inc.、Komatsu Ltd.、JCB Services Ltd.、Bobcat Company、John Deere Construction and Forestry Division、Hyundai Doosan Infracore Co. Ltd.、CNH Industrial – CASE Construction Equipment、Wacker Neuson SE、Kubota Corporation、Takeuchi Mfg. Co. Ltd.、Yanmar Holdings Co. Ltd.、Hitachi Construction Machinery Co. Ltd.、Liebherr-International AG、SANY Heavy Industry Co. Ltd.、XCMG Group、Manitou Group、Haulotte Group、Terex Corporation、Genie – A Terex Brandなど、多数のグローバル企業が挙げられています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格なゼロエミッション規制(Tier V、中国VI、CARBなど)

- 4.2.2 バッテリー密度と急速充電の急速な進歩

- 4.2.3 燃料とメンテナンスにおける総所有コスト(TCO)の削減

- 4.2.4 政府の購入奨励金とグリーン公共調達規則

- 4.2.5 騒音規制のある都市部での作業時間の延長(水面下)

- 4.2.6 EPC / PPP入札におけるネットゼロ入札要件(水面下)

-

4.3 市場の阻害要因

- 4.3.1 電動機械の高額な初期設備投資

- 4.3.2 限られた急速充電および交換インフラ

- 4.3.3 残存価値の不確実性がリース意欲を減退させる(水面下)

- 4.3.4 極端な気候でのバッテリー性能の低下(水面下)

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(バッテリー、モーター、パワーエレクトロニクス)

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(価値)

-

5.1 機器の種類

- 5.1.1 小型油圧ショベル

- 5.1.2 小型ホイールローダー

- 5.1.3 小型トラックローダー

- 5.1.4 電動フォークリフト

- 5.1.5 高所作業台 – シザーリフト

- 5.1.6 その他の機器の種類

-

5.2 稼働重量(トン)

- 5.2.1 2トン未満

- 5.2.2 2 – 5トン

- 5.2.3 5 – 8トン

- 5.2.4 8 – 13トン

-

5.3 推進タイプ

- 5.3.1 バッテリー電動(リチウムイオン)

- 5.3.2 ハイブリッド電動

- 5.3.3 テザー式 / グリッド接続式電動

- 5.3.4 水素燃料電池(パイロット)

- 5.3.5 太陽光補助 / バッテリー交換対応

-

5.4 エンドユーザー分野

- 5.4.1 住宅建設

- 5.4.2 商業建設

- 5.4.3 産業施設および工場

- 5.4.4 インフラ開発

- 5.4.5 公益事業およびエネルギー

- 5.4.6 造園および農業

- 5.4.7 その他のエンドユーザー分野

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ロシア

- 5.5.2.8 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 インドネシア

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 コロンビア

- 5.5.4.5 その他の南米

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 カタール

- 5.5.5.5 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 ナイジェリア

- 5.5.6.4 ケニア

- 5.5.6.5 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 AB Volvo Construction Equipment

- 6.4.2 Caterpillar Inc.

- 6.4.3 Komatsu Ltd.

- 6.4.4 JCB Services Ltd.

- 6.4.5 Bobcat Company

- 6.4.6 John Deere Construction and Forestry Division

- 6.4.7 Hyundai Doosan Infracore Co. Ltd.

- 6.4.8 CNH Industrial – CASE Construction Equipment

- 6.4.9 Wacker Neuson SE

- 6.4.10 Kubota Corporation

- 6.4.11 Takeuchi Mfg. Co. Ltd.

- 6.4.12 Yanmar Holdings Co. Ltd.

- 6.4.13 Hitachi Construction Machinery Co. Ltd.

- 6.4.14 Liebherr-International AG

- 6.4.15 SANY Heavy Industry Co. Ltd.

- 6.4.16 XCMG Group

- 6.4.17 Manitou Group

- 6.4.18 Haulotte Group

- 6.4.19 Terex Corporation

- 6.4.20 Genie – A Terex Brand

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小型電動建設機械とは、その名の通り、コンパクトなサイズで電動モーターを動力源とする建設機械の総称でございます。従来のディーゼルエンジンを搭載した機械と比較して、排気ガスを一切排出せず、騒音や振動も大幅に低減されている点が最大の特徴です。主にバッテリーを電源とするものが主流ですが、一部には有線で電力を供給されるタイプも存在します。都市部の工事現場や屋内作業、住宅密集地での作業など、環境負荷の低減や作業環境の改善が強く求められる場面で、その真価を発揮する機械として注目を集めております。

この小型電動建設機械には、多岐にわたる種類がございます。最も普及しているのは、ミニショベル(ミニ油圧ショベル)でしょう。狭い場所での掘削作業や整地作業に用いられ、その静粛性と排ガスゼロの特性から、夜間工事やトンネル内作業、工場内での改修工事などでも活躍しています。その他にも、小型のホイールローダーやスキッドステアローダーといった運搬・積込機械、電動式のフォークリフト、小型のダンプトラックや運搬車、プレートコンパクターや小型ローラーなどの転圧機械、さらには高所作業車なども電動化が進んでおります。近年では、遠隔操作や自律走行が可能なロボット型の建設機械も開発されており、作業の安全性向上や省人化に貢献しています。これらの機械は、バッテリー容量やモーター出力によって作業時間や能力が異なりますが、技術の進歩により、より長時間かつ高負荷な作業にも対応できるようになりつつございます。

小型電動建設機械の用途は非常に広範です。まず、都市部の再開発工事やインフラ整備工事において、排ガスや騒音による周辺住民への影響を最小限に抑えるために不可欠な存在となっております。特に、病院や学校の近隣、商業施設内での作業では、その静粛性が高く評価されます。また、地下空間やトンネル、工場や倉庫といった屋内での作業では、排気ガスによる作業員の健康被害や換気設備のコストを削減できるため、電動機械が積極的に導入されております。住宅地の造園工事や外構工事、農業分野におけるハウス内作業や小規模農地での作業、さらには災害復旧現場での瓦礫撤去作業など、多種多様な場面でその機動性と環境性能が求められています。夜間工事においても、騒音規制の厳しい地域で作業を進める上で、電動機械は非常に有効な選択肢となっております。

関連する技術も日進月歩で進化しております。最も重要なのは、高性能バッテリー技術です。リチウムイオンバッテリーが主流であり、そのエネルギー密度、充電速度、サイクル寿命、そして安全性の向上が、電動建設機械の普及を大きく後押ししています。交換式バッテリーシステムや、急速充電技術の開発も進み、作業の中断時間を最小限に抑える工夫が凝らされています。また、高効率な電動モーターや、それらを精密に制御するパワーエレクトロニクス技術も不可欠です。回生ブレーキシステムを搭載することで、減速時のエネルギーをバッテリーに回生し、稼働時間の延長に貢献するものもございます。さらに、IoT(モノのインターネット)やテレマティクス技術を活用し、機械の稼働状況やバッテリー残量、故障診断などを遠隔で監視・管理するシステムも普及しており、効率的な運用や予知保全に役立てられています。将来的には、AIを活用した自律運転や、複数の機械を連携させる群制御技術なども、小型電動建設機械の分野で実用化されていくことでしょう。

市場背景としては、世界的な環境規制の強化が最大の推進力となっております。各国・地域で、建設機械に対する排ガス規制(例えば、欧州のStage Vや日本の特定特殊自動車排出ガス規制)が厳格化されており、特に都市部ではゼロエミッションが強く求められるようになりました。また、地球温暖化対策としてのカーボンニュートラルへの取り組みが加速する中で、建設業界もCO2排出量削減の責務を負っており、電動化はその有効な手段の一つと位置付けられています。騒音規制の強化も、電動化を後押しする要因です。作業員の健康と安全への意識の高まりも重要で、排ガスや騒音、振動の低減は、作業環境の改善に直結します。燃料価格の変動リスクや、電力コストの安定性も、電動化への移行を促す要因となり得ます。加えて、バッテリー技術の進化とコストダウン、そして各メーカーによる電動モデルの開発競争が激化していることも、市場の拡大に寄与しております。ESG投資の観点からも、環境に配慮した建設機械の導入は、企業の社会的責任を果たす上で重要な要素となっております。

将来展望としましては、小型電動建設機械の市場は今後も飛躍的に拡大していくと予測されます。バッテリー技術はさらに進化し、より高容量で軽量、かつ急速充電が可能な次世代バッテリー(例えば全固体電池など)の実用化が進むことで、稼働時間の延長と充電時間の短縮が実現されるでしょう。これにより、現在ディーゼル機が主流である中型・大型建設機械の一部も電動化の波が押し寄せると考えられます。充電インフラの整備も加速し、建設現場での電力供給がより容易になることが期待されます。また、機械の自律化・自動化はさらに進展し、遠隔操作による無人化施工や、AIが最適な作業計画を立案し実行するスマート建設の実現に、小型電動電動建設機械が中心的な役割を果たすようになるでしょう。BIM(Building Information Modeling)やデジタルツインといった技術との連携も深まり、建設プロセス全体の効率化と最適化に貢献します。再生可能エネルギーとの連携も進み、太陽光発電などで得られたクリーンな電力で建設機械を稼働させる、真のゼロエミッション建設現場が実現される可能性もございます。バッテリーの標準化や、バッテリー・アズ・ア・サービスといった新たなビジネスモデルの登場も、普及を加速させる要因となるでしょう。建設業界全体の持続可能性を高める上で、小型電動建設機械は不可欠な存在として、その重要性を増していくことと存じます。