伴侶動物ヘルスケア市場の市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

コンパニオンアニマルヘルスケア市場レポートは、製品タイプ(治療薬、診断薬、デジタルヘルス&サービス)、動物種(犬、猫、その他)、流通チャネル(動物病院・クリニックなど)、地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンパニオンアニマルヘルスケア市場の概要

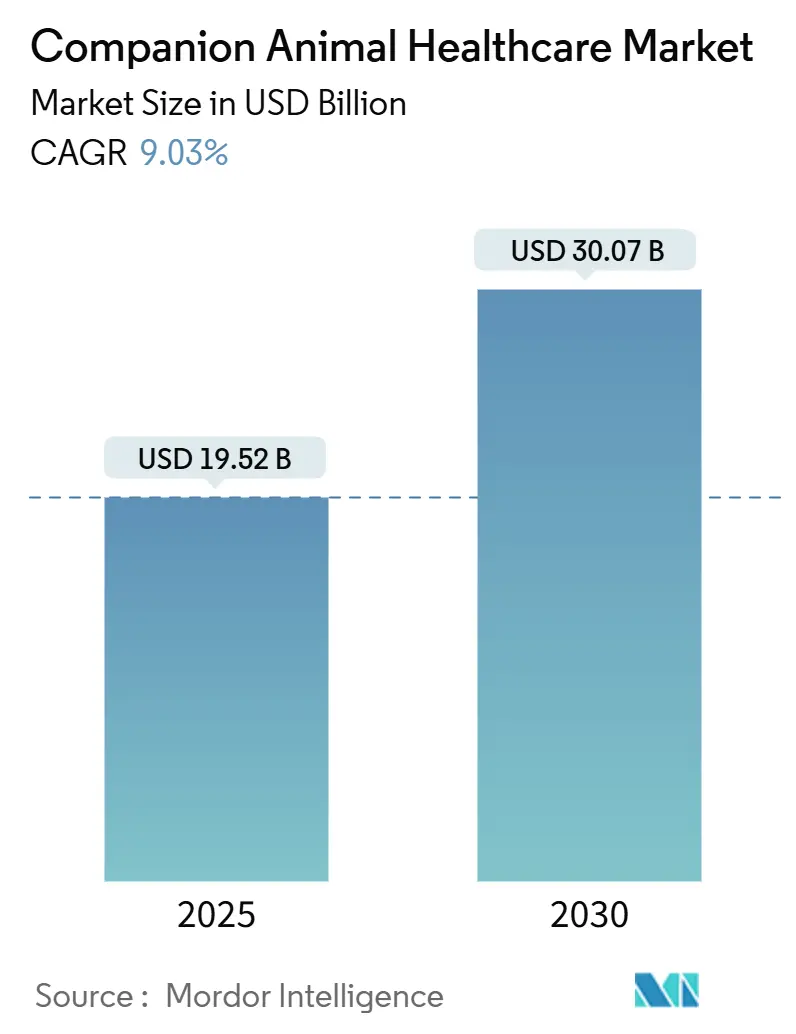

コンパニオンアニマルヘルスケア市場は、2025年には195.2億米ドルに達し、2030年までに300.7億米ドルへと成長し、予測期間中の年平均成長率(CAGR)は9.03%と見込まれています。この成長は、ペットの人間化の進展、AIを活用した診断技術の着実な導入、サブスクリプション型ウェルネスプランの普及、画期的なモノクローナル抗体治療薬の登場、ポイントオブケア(POC)診断の迅速化、そしてデジタルコマースチャネルの拡大によって牽引されています。地理的には、北米が最大の収益源を維持していますが、アジア太平洋地域が都市化と可処分所得の増加に伴い、最も急速に成長する市場となっています。

主要レポートのポイント

* 製品タイプ別: 治療薬セグメントが2024年にコンパニオンアニマルヘルスケア市場全体の42.78%を占め、診断薬セグメントは2030年までCAGR 12.58%で最速の拡大が予測されています。

* 動物タイプ別: 犬が2024年に市場規模の46.82%を占めましたが、猫は2030年までCAGR 11.24%で成長すると予測されています。

* 流通チャネル別: 動物病院およびクリニックが2024年の収益基盤の54.82%を占め、オンラインおよびEコマースプラットフォームは同期間にCAGR 10.67%で上昇すると見込まれています。

* 地域別: 北米が2024年に世界の収益の42.32%を占め、アジア太平洋地域は2030年まで最高のCAGR 10.31%を記録すると予想されています。

世界のコンパニオンアニマルヘルスケア市場のトレンドと洞察

推進要因

* ペットの飼育増加と「人間化」の進展(CAGR予測への影響度:+2.1%): ペットの人間化により、飼い主の支出優先順位が変化しています。2024年には、飼い主の66%が延命治療を検討する意向を示し、月間支出の中央値は260米ドルに上昇しました。中国の調査では、飼い主の55%がペットを子供と見なしており、プレミアムケア製品の購入を促進しています。保険加入率も犬の飼い主で45%、猫の飼い主で36%に達し、獣医ケアが家計の財務計画に組み込まれています。

* ペット保険の普及拡大(CAGR予測への影響度:+1.8%): 2024年には保険料が45億米ドルに達し、2019年の2倍以上となりました。上位10社が市場の90%を支配し、商品設計と引受効率を向上させています。2024年のNAICペット保険モデル法により規制が明確化されましたが、医療費インフレによりNationwideが10万件の契約を終了するなど、コスト抑制圧力も存在します。PetcoとNationwideのような流通パートナーシップは規模の拡大を目指しています。

* 高度な院内・POC診断の急速な普及(CAGR予測への影響度:+1.5%): ZoetisのVetscan Imagystに代表されるAI駆動システムは、数分で1,000視野の顕微鏡画像を評価できます。カートリッジベースのOptiCell血液分析装置は、リファレンスラボレベルの精度をクリニックにもたらし、外部ラボへの依存を最小限に抑えています。COVID-19による混乱は、オンサイト診断の運用価値を浮き彫りにし、その導入を加速させました。Indical BioscienceのOvaCyteのような新規参入企業は、糞便分析を自動化し、機械学習を日常的なワークフローにさらに統合しています。

* 慢性疾患治療用モノクローナル抗体(MAbs)の急増(CAGR予測への影響度:+1.2%): Bedinvetmab(Librela)は2,500万回以上の投与実績があり、臨床反応率は71%を超え、月1回の投与でコンプライアンスが向上しています。腎臓病、腫瘍、猫の変形性関節症など、パイプライン活動が拡大しており、MAbsは長期的な成長の柱として位置付けられています。EU5カ国の獣医師調査では高い満足度が報告されており、抗体プラットフォームへの継続的な投資が正当化されています。

* マイクロバイオームベース治療薬の商業化(CAGR予測への影響度:+0.8%): グローバル市場、特にプレミアム市場で早期採用が進んでいます。

* 獣医クリニックチェーンによるサブスクリプション型ウェルネスプラン(CAGR予測への影響度:+0.9%): 北米が中心ですが、選択的にグローバル展開も進んでいます。

抑制要因

* 獣医サービスおよび薬剤費の高騰(CAGR予測への影響度:-1.4%): 2014年以降、ケア費用は60%上昇し、全体的なインフレ率を上回っています。Mars Veterinary Healthのような企業グループは、企業所有クリニックのほぼ半分を支配し、価格決定力を行使しています。高額な請求により、2024年の受診回数は2.3%減少し、受診間隔は48%延長されました。提案されているPAW Act(HSA/FSAからの最大1,000米ドルの支出を許可)や、国防総省による軍人家族へのペット移転費用2,000米ドルの償還など、立法措置が手頃な価格の障壁を部分的に緩和しています。

* 偽造品・グレーマーケット医薬品の蔓延(CAGR予測への影響度:-0.8%): FDAは、ペット向け未承認発作薬を販売する企業に対し、2024年に複数の警告書を発行しました。オンライン監視が強化され、獣医の監督を回避するEコマースサプライヤーが標的となっています。Vetmedin Solutionのバルクリストからの削除を含む配合薬政策の更新は、供給の柔軟性と患者の安全性の間の緊張を示しています。FDAのファーマコビジランスデータによると、21種類の獣医薬に関連する38,756件の有害事象が記録されており、利害関係者は正規の調達に注目しています。

* 熟練した獣医師および獣医技術者の世界的な不足(CAGR予測への影響度:-1.1%): 2030年までに7,500万匹のペットがケアを受けられない可能性があると予測されており、アクセスへの脅威となっています。特に地方や新興市場で深刻であり、インセンティブのための規制推進が求められています。

* 遺伝子編集・細胞治療製品の規制遅延(CAGR予測への影響度:-0.6%): EUと北米で厳格な規制が存在し、市場への導入が遅れる要因となっています。

セグメント分析

* 製品タイプ別:治療薬が主導し、診断薬が加速

* 治療薬: 2024年にコンパニオンアニマルヘルスケア市場の42.78%を占め、ワクチン、殺虫剤、モノクローナル抗体の急速な普及に支えられています。Bedinvetmabの好調な業績により、Zoetisのコンパニオンポートフォリオは2024年第3四半期に18%増加しました。予防ワクチンは依然として重要な役割を担っていますが、殺虫剤の収益は小売チャネルに流出しています。ジェネリック競争は抗感染症薬の成長を抑制し、抗菌薬耐性は規制当局の厳しい監視下にあります。

* 診断薬: 2030年までCAGR 12.58%で最速の成長を遂げると予測されており、精密医療への構造的変化を示唆しています。AI対応アナライザーは、血液学、尿検査、画像診断を統合したプラットフォームを提供し、診断時間を数日から数分に短縮します。POCデバイスを使用するクリニックは、顧客のコンプライアンス向上と収益増を報告しています。機械学習が解釈のばらつきを減らし、エビデンスに基づくケアモデルを推進することで、診断薬の市場規模は大幅に拡大すると見込まれています。

* 動物タイプ別:犬が優勢だが、猫が成長を牽引

* 犬: 2024年に世界の収益の46.82%を占め、確立されたケアインフラと幅広い予防製品ミックスに支えられています。

* 猫: 最速のCAGR 11.24%で成長しており、都市生活のトレンドと猫特有の疾患に対する意識の高まりを反映しています。FDAが2025年に猫の無症状肥大型心筋症に対する初の治療薬であるFelycin-CA1を条件付き承認したことは、猫に特化したイノベーションの増加を裏付けています。寿命の延長に伴い、慢性疾患管理が両種のコンパニオンアニマルヘルスケア市場規模を拡大させています。ミレニアル世代とZ世代はペットの健康を優先し、高齢化するペットは疼痛管理、関節サポート、腎臓治療の需要を増幅させています。マイクロバイオーム研究はすでに種特異的なプロバイオティクス療法を導き、frunevetmab(Solensia)は猫の変形性関節症に抗体ベースの疼痛緩和をもたらしています。これらの進歩は、猫製品およびサービスが獲得するコンパニオンアニマルヘルスケア市場シェアを高めています。

* 流通チャネル別:デジタル化の進展の中で伝統的なクリニックが進化

* 動物病院およびクリニック: 2024年の収益の54.82%を維持していますが、その役割は製品販売から包括的なケア調整へと変化しています。人材への投資は現在、競争上の差別化要因となっており、Mars Veterinary Healthはトレーニングと定着のために5億米ドルを投じています。National Veterinary AssociatesがEthos Veterinary HealthとNVAに分割されたように、企業グループの再編は、将来の株式公開と専門サービスラインのためにネットワークを位置付けています。

* オンラインおよびEコマースプラットフォーム: 2030年までCAGR 10.67%で成長すると予測されており、遠隔医療の統合とスムーズな薬局フルフィルメントによって牽引されています。Airvetの1,100万米ドルのシリーズB-2エクステンションは、PepsiCoやAdobeのような多国籍企業における従業員福利厚生パッケージへの拡大を支援しています。Koala Healthのようなモバイルファームは、即日配送を提供し、25,000以上の独立系診療所をデジタル在庫に接続することで、実店舗を拡大せずにコンパニオンアニマルヘルスケア市場を広げています。

地域分析

* 北米: 2024年に世界の収益の42.32%を占めました。成熟した保険普及率、高度な診療インフラ、Banfieldのような予防プランなどのロイヤルティプログラムが持続的な支出を支えています。ChubbがHealthy Pawsと86億米ドルの複数クリニック合併を組み合わせ、750拠点のネットワークを形成するなど、統合が進んでいます。しかし、獣医師不足がアクセスを脅かしており、2030年までに7,500万匹のペットがケアを受けられない可能性があると予測されており、インセンティブのための規制推進が求められています。

* アジア太平洋: CAGR 10.31%で最も急速に成長している地域であり、都市中間層世帯の増加が牽引しています。中国のペットヘルスケア部門は2022年に1兆620億元に達し、2015年以降17.7%の複合成長を遂げましたが、クリニック密度は米国に劣ります。韓国では、ライフスタイル調査により若年層が子供よりもペットを優先する傾向が明らかになり、裁量資金がプレミアムケアに投入されています。オーストラリアは成熟したサブマーケットであり、Zoetisの2023年売上高4億8,400万米ドルとメルボルンの製造拠点買収は、長期的な地域定着を示しています。

* 欧州: 堅調な拡大を記録しており、強固な獣医カリキュラムと調和された医薬品規制に支えられています。Bedinvetmabのフランス、ドイツ、イタリア、スペイン、英国での同時展開は、高度なバイオ医薬品への需要を裏付けています。持続可能性の要件が治療選択に影響を与え、炭素排出量の削減や動物福祉の認証を持つ製品が好まれています。EQTがVetPartnersを買収し、267のクリニックをネットワークに追加したように、クロスボーダー投資も活発であり、大陸の統合されたサービスへの意欲を示しています。

競争環境

コンパニオンアニマルヘルスケア市場は中程度の統合度であり、コングロマリット、イノベーター、デジタルディスラプターが市場シェアを争っています。Mars Veterinary HealthはBanfieldとVCAを通じてクリニックセグメントを網羅し、労働力不足を緩和するためにスタッフ育成に5億米ドルを投じています。ZoetisはAI対応診断薬とモノクローナル抗体を通じてR&Dリーダーシップを維持しており、2025年第1四半期の収益は22億米ドルに達し、Simparica Trio、Apoquel、Cytopointへの継続的な需要を証明しています。FDAのAnimal and Veterinary Innovation Agendaのような規制イニシアチブは、研究開発に深く根ざした企業の承認を迅速化しています。

Airvetのオンデマンドビデオ相談が従業員福利厚生に統合され、Koala Healthのモバイル薬局が診療管理ソフトウェアと直接連携して処方薬の配送を自動化するなど、デジタルネイティブ企業は代替のアクセスポイントを創出しています。マイクロバイオームベースの治療薬には未開拓の機会があり、MicroHarvestのようなバイオテクノロジーの新興企業は低アレルギー性食餌用の微生物タンパク質を開発しています。Loyalが犬の寿命延長を目的としたLOY-002についてFDAの承認を得た後、長寿科学も注目を集めています。M&Aも活発であり、Boehringer IngelheimによるSaiba Animal Healthの買収(治療用ワクチンを追加)や、PhibroによるZoetisの飼料添加物ラインの3億5,000万米ドルでの買収は、中核事業への集中を強化しています。

主要企業

* Zoetis Inc.

* Boehringer Ingelheim Animal Health

* Elanco Animal Health

* Virbac

* Merck Animal Health (MSD)

*主要企業は順不同です。

最近の業界動向

* 2025年6月: Zoetisは、米国最大の検査施設をケンタッキー州ルイビルに開設し、全国的な診断能力を拡大しました。

* 2025年5月: Koala Healthは、Valspring Capital主導でシリーズB資金2,000万米ドルを調達し、25,000の独立系クリニック向けモバイル薬局を拡大しました。

* 2025年4月: Airvetは、シリーズB-2ラウンドで1,100万米ドルを調達し、PepsiCoやAdobeとの遠隔医療サービスおよび企業福利厚生プログラムを拡大しました。

* 2025年3月: FDAは、猫の無症状肥大型心筋症に対する初の治療薬であるFelycin-CA1を条件付き承認しました。

* 2025年2月: National Veterinary Associatesは、Ethos Veterinary HealthとNVAに分割され、それぞれ2~3年以内のIPOの可能性を視野に入れています。

このレポートは、コンパニオンアニマルヘルスケア市場に関する包括的な分析を提供しています。市場の定義、調査方法、市場規模と成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望について詳細に解説しています。

市場の定義と範囲:

コンパニオンアニマルヘルスケア市場は、犬、猫、その他の家庭用ペットの病気の予防、診断、治療に用いられる治療薬、診断薬、デジタルヘルスサービスから世界中で生み出される総収益として定義されます。収益はメーカー販売価格で計上され、処方薬、市販薬、画像診断システム、ポイントオブケア(POC)デバイス、診療管理プラットフォームが含まれます。なお、家畜のみを対象とした製品やサービス、ペットフード、アクセサリー、グルーミングは本分析の対象外です。

市場規模と成長予測:

コンパニオンアニマルヘルスケア市場は、2025年に195.2億米ドルの規模に達し、2030年までに300.7億米ドルに成長すると予測されています。製品タイプ別では、治療薬が2024年の収益の42.78%を占め、ワクチン、殺虫剤、抗感染症薬、NSAIDs(非ステロイド性抗炎症薬)および疼痛管理薬、モノクローナル抗体、医療用飼料添加物などが主要な貢献をしています。診断薬セグメントも急速な成長を示しており、免疫診断検査、分子診断、診断用画像診断、POC検査デバイスなどが含まれます。デジタルヘルス&サービス分野では、遠隔医療プラットフォーム、診療管理ソフトウェア、ウェアラブルモニタリングデバイスが注目されています。動物タイプ別では犬と猫が主要であり、流通チャネルは獣医病院・クリニック、小売薬局、オンライン/eコマースプラットフォームに分かれます。地域別では、アジア太平洋地域が10.31%の年間平均成長率(CAGR)で最も急速に拡大しており、都市部の所得水準の上昇、文化の変化、未開拓の診療所密度がその成長を牽引しています。

市場の推進要因:

市場の成長を促進する主な要因としては、ペットの飼育増加と動物の人間化、ペット保険の普及拡大、高度な院内診断およびPOC診断の急速な採用が挙げられます。また、変形性関節症(OA)および皮膚科向け慢性疾患治療用モノクローナル抗体(Mabs)のブーム、マイクロバイオームベース治療薬の商業化、獣医クリニックチェーンによるサブスクリプション型ウェルネスプランの提供も重要な推進力となっています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。獣医サービスおよび薬剤費の高騰、偽造品・グレーマーケット医薬品の拡散、熟練した獣医および獣医技術者の世界的な不足、遺伝子編集および細胞治療製品に対する規制の遅れなどが挙げられます。

調査方法:

本調査は、小動物獣医、コンパニオンアニマル製薬マネージャー、ペット保険数理士、調達責任者などへの構造化インタビューを含む一次調査と、USDAのペット個体数調査、Eurostatの貿易ファイル、APPAの支出レポート、OIEの疾病通知、査読付きジャーナル、企業報告書、D&B Hoovers、Dow Jones Factiva、Questelの特許情報などを活用した二次調査を組み合わせて実施されました。市場規模の算出と予測は、ペットの個体数と医療化率に基づくトップダウンアプローチと、サプライヤーの集計やクリニックのチャネルチェックによるボトムアップアプローチを組み合わせて行われました。データは、独立した支出ベンチマークとの比較、ピアレビュー、上級承認の3段階のフィルターを経て検証され、モデルは毎年更新されます。

競争環境と機会:

レポートでは、市場集中度、市場シェア分析、Zoetis Inc.、Boehringer Ingelheim Animal Health、Elanco Animal Health、IDEXX Laboratories Inc.、Virbacなどの主要企業のプロファイルが提供されています。市場の機会としては、遠隔医療プラットフォームがビデオ相談、e-薬局、ウェルネスサブスクリプションを統合し、物理的な場所を超えてケアを拡大し、新たな収益チャネルを獲得している点が挙げられます。また、提案されているPAW法案のように、年間最大1,000米ドルの獣医費用にHSA/FSA資金を使用できるようにする規制変更は、費用負担を軽減し、追加のサービス利用を促進する可能性があります。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ペットの飼育増加と動物の人間化

- 4.2.2 ペット保険の普及拡大

- 4.2.3 高度な院内およびPOC診断の急速な普及

- 4.2.4 OAおよび皮膚科向け慢性疾患治療用モノクローナル抗体(Mabs)のブーム

- 4.2.5 マイクロバイオームベース治療薬の商業化

- 4.2.6 獣医クリニックチェーンによるサブスクリプション型ウェルネスプラン

-

4.3 市場の阻害要因

- 4.3.1 獣医サービスおよび薬剤費の高騰

- 4.3.2 偽造品/グレーマーケット医薬品の拡散

- 4.3.3 熟練した獣医および獣医技術者の世界的な不足

- 4.3.4 遺伝子編集および細胞治療製品の規制の遅れ

- 4.4 規制環境

-

4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 治療薬

- 5.1.1.1 ワクチン

- 5.1.1.2 駆虫薬

- 5.1.1.3 抗感染症薬

- 5.1.1.4 NSAIDs & 疼痛管理

- 5.1.1.5 モノクローナル抗体

- 5.1.1.6 医療用飼料添加物

- 5.1.1.7 その他の治療薬

- 5.1.2 診断薬

- 5.1.2.1 免疫診断検査

- 5.1.2.2 分子診断

- 5.1.2.3 診断画像

- 5.1.2.4 臨床現場即時検査機器

- 5.1.2.5 その他の診断薬

- 5.1.3 デジタルヘルス & サービス

- 5.1.3.1 遠隔医療プラットフォーム

- 5.1.3.2 診療管理ソフトウェア

- 5.1.3.3 ウェアラブルモニタリングデバイス

-

5.2 動物タイプ別

- 5.2.1 犬

- 5.2.2 猫

- 5.2.3 その他の動物タイプ

-

5.3 流通チャネル別

- 5.3.1 動物病院 & クリニック

- 5.3.2 小売薬局

- 5.3.3 オンライン / eコマースプラットフォーム

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 ゾエティス株式会社

- 6.3.2 ベーリンガーインゲルハイム アニマルヘルス

- 6.3.3 エランコ アニマルヘルス

- 6.3.4 アイデックス ラボラトリーズ株式会社

- 6.3.5 ビルバック

- 6.3.6 メルク アニマルヘルス (MSD)

- 6.3.7 セバ サンテ アニマル

- 6.3.8 フィブロ アニマルヘルス コーポレーション

- 6.3.9 マース ベテリナリーヘルス (バンフィールド & VCA)

- 6.3.10 コベトラス株式会社

- 6.3.11 ヘスカ コーポレーション

- 6.3.12 デクラ ファーマシューティカルズ plc

- 6.3.13 ベトキノール SA

- 6.3.14 ネオジェン コーポレーション

- 6.3.15 ノーブルック ラボラトリーズ

- 6.3.16 KRKA d.d.

- 6.3.17 ゾメディカ コーポレーション

- 6.3.18 PetIQ 株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

伴侶動物ヘルスケアとは、犬や猫をはじめとするペットの健康を維持し、病気の予防、早期発見、治療、そして生活の質の向上を目指す包括的な取り組みを指します。単に病気を治すだけでなく、動物が一生涯にわたって心身ともに健康で快適な生活を送れるよう、多角的にサポートする概念として認識されています。近年、伴侶動物が「家族の一員」として深く愛されるようになり、その健康に対する飼い主様の意識が非常に高まっていることを背景に、この分野は急速な発展を遂げております。

伴侶動物ヘルスケアには、多岐にわたるサービスや製品が含まれます。まず、病気を未然に防ぐための「予防医療」が挙げられます。これには、狂犬病や混合ワクチン接種、フィラリアやノミ・ダニなどの寄生虫予防、そして定期的な健康診断(血液検査、尿検査、レントゲン検査、超音波検査など)が含まれます。早期に異常を発見し、重症化を防ぐ上で極めて重要です。次に、病気や怪我が発生した際の「一般診療・治療」があります。内科、外科、皮膚科、眼科、歯科といった専門分野に分かれ、それぞれの症状に応じた適切な診断と治療が行われます。さらに、がん治療、循環器疾患、神経疾患、整形外科疾患など、より専門的で高度な知識と技術を要する「高度医療」も提供されており、大学病院や専門病院で最先端の治療が受けられるようになっています。手術後の機能回復や高齢動物の運動機能維持を目的とした「リハビリテーション」も重要性を増しています。また、動物の健康を支える上で欠かせないのが「栄養管理」であり、病状に合わせた療法食やサプリメントの提供、栄養指導が行われます。問題行動の改善を目指す「行動診療」や、動物の最期を穏やかに過ごさせるための「終末期医療・緩和ケア」も、伴侶動物ヘルスケアの重要な要素です。これらの医療サービスに加え、ペット保険や健康管理アプリ、ウェアラブルデバイスなども、飼い主様が伴侶動物の健康を管理する上で役立つサービスとして普及しています。

伴侶動物ヘルスケアの用途と重要性は多岐にわたります。最も直接的な目的は、伴侶動物の健康寿命を延伸し、病気による苦痛を軽減することです。予防医療や定期検診を通じて病気を早期に発見し、適切な治療を行うことで、重篤な状態への進行を防ぎ、動物の生活の質(QOL)を向上させることができます。これにより、飼い主様は愛する家族が健康でいることへの安心感を得られ、精神的な負担も軽減されます。また、健康な伴侶動物との生活は、飼い主様の心身の健康にも良い影響を与え、人と動物の絆(ヒューマン・アニマル・ボンド)をより一層深めることに貢献します。さらに、狂犬病や人獣共通感染症の予防は、公衆衛生の観点からも極めて重要であり、伴侶動物ヘルスケアは社会全体の健康維持にも寄与しています。

この分野の発展を支える関連技術も目覚ましい進化を遂げています。診断技術においては、AIを活用した画像診断支援システムが導入され、レントゲンやCT、MRIなどの画像をより正確かつ迅速に解析できるようになっています。遺伝子検査は、特定の病気のリスク評価や体質診断に用いられ、個別化された予防・治療計画の策定に役立っています。遠隔医療やオンライン診療は、特に初期相談や慢性疾患のモニタリングにおいて、地理的・時間的制約を軽減する手段として注目されています。また、活動量、心拍数、体温などをリアルタイムでモニタリングできるウェアラブルデバイスは、動物の健康状態を日常的に把握し、異常の早期発見に貢献しています。治療技術では、内視鏡や腹腔鏡を用いた低侵襲手術が普及し、動物への負担を軽減しています。再生医療、特に幹細胞治療は、関節疾患や腎臓病など、これまで治療が困難であった病気に対する新たな選択肢として期待されています。3Dプリンター技術は、義肢や装具の作成に応用され、個々の動物に合わせたカスタマイズが可能になっています。情報管理の面では、電子カルテシステムやクラウドベースの健康管理アプリが普及し、医療情報の共有や管理が効率化されています。

伴侶動物ヘルスケア市場は、近年著しい成長を遂げています。その背景には、伴侶動物の飼育頭数、特に猫の増加や、動物の高齢化があります。飼い主様が伴侶動物を「家族」と捉える意識が定着したことで、健康への投資意欲が高まり、高度な医療サービスへの需要が増加しています。ペット保険の普及も、高額になりがちな医療費の負担を軽減し、飼い主様がより高度な治療を選択しやすくなったことで、市場拡大を後押ししています。獣医療自体も高度化・専門化が進み、大学病院や専門病院が増加し、より質の高い医療が提供されるようになっています。また、IT企業、製薬企業、食品メーカーなど、異業種からの参入も活発化しており、新たなサービスや製品が次々と生まれています。一方で、獣医師の地域偏在や不足、医療費の標準化の難しさといった課題も存在します。

今後の展望として、伴侶動物ヘルスケアはさらなる進化が期待されています。予防医療の強化は引き続き重要なテーマであり、健康寿命の延伸に向けた取り組みが加速するでしょう。遺伝子情報に基づいた個別化医療は、病気の予防から治療まで、よりパーソナライズされたアプローチを可能にします。デジタルヘルスケアの普及は不可避であり、遠隔モニタリング、AI診断、オンライン診療がより一般化し、獣医療へのアクセスが向上すると考えられます。再生医療やその他の先端医療技術の発展は、これまで治療が困難であった難病に対する新たな希望をもたらすでしょう。また、人医療と獣医療の連携を強化する「One Health」アプローチの推進は、人獣共通感染症対策や環境問題への対応において、その重要性を増していきます。高齢動物の飼育頭数が増加する中で、認知症ケアや緩和ケアの充実も喫緊の課題です。膨大な医療データの活用により、新たな知見が発見され、より効果的な予防・治療法が開発される可能性も秘めています。しかし、高度医療の費用負担や、安楽死の判断といった倫理的課題についても、社会全体で議論を深めていく必要があります。伴侶動物ヘルスケアは、動物と人が共に豊かに暮らせる社会を実現するための、不可欠な要素として、今後も発展し続けることでしょう。