コンパニオンアニマル医薬品市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

コンパニオンアニマル医薬品市場レポートは、適応症(感染症など)、製品タイプ(ワクチンなど)、動物の種類(犬、猫、その他の動物など)、流通チャネル(動物病院・診療所など)、地域(北米、欧州、アジア太平洋、中東アフリカ、南米)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンパニオンアニマル医薬品市場の概要:成長トレンドと予測(2025年~2030年)

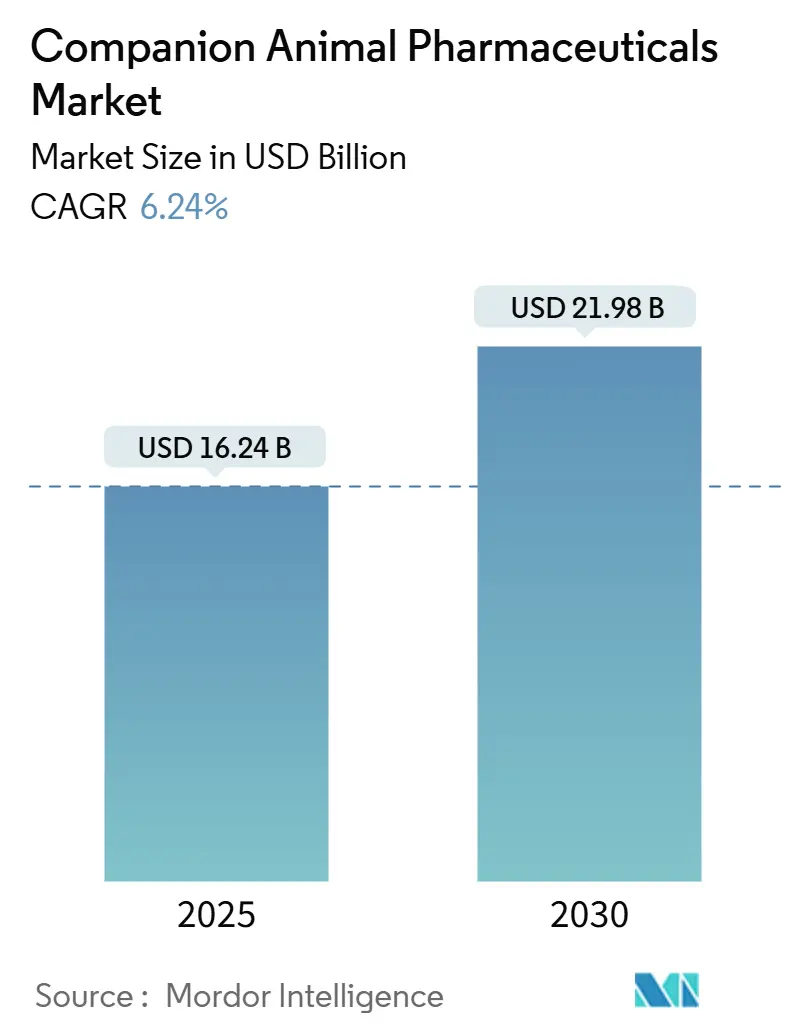

# 1. 市場規模と成長予測

コンパニオンアニマル医薬品市場は、2025年には162.4億米ドル、2030年には219.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.24%です。この成長は、ペット向けヒューマングレード治療薬の増加、ペット保険の適用範囲拡大、医薬品承認を加速させる規制経路の拡大によって促進されています。また、可処分所得の増加、人間と動物の絆の深化、モノクローナル抗体、JAK阻害剤、持続性注射剤などの革新的なパイプラインが、日常的な獣医療での使用を可能にし、市場を後押ししています。競争環境においては、治療薬と診断薬、デジタルツールを組み合わせ、統合されたケアプラットフォームを提供する企業が優位に立っています。さらに、オンライン薬局、企業系クリニック、遠隔医療サービスが新たなアクセスポイントを開拓し、処方遵守と価格透明性を強化するオムニチャネルエコシステムを構築しています。

# 2. 主要な成長要因と影響分析

市場の成長を牽引する主な要因は以下の通りです。

* ペットの飼育数増加と人間と動物の絆の深化(CAGRへの影響:+1.8%):パンデミック中に若い世帯がコンパニオンアニマルを家族の一員として迎え入れたことで、世界のペット数は急増しました。関節炎治療薬Librelaのように、発売から2年以内に100万匹以上の犬に投与された高価値治療薬は急速に普及しています。ペット経済は2030年には2,790億米ドルに達すると予測されており、マクロ経済状況が厳しくても安定した需要を供給しています。特に猫の健康分野では、犬の82%に対し、猫の年間獣医受診率はわずか40%であり、Bonqatのような猫特有の不安症治療薬の登場が潜在的な市場を開拓し始めています。

* ペット保険の普及と支出の増加(CAGRへの影響:+1.2%):北米では、2024年に保険料が45億米ドルへと倍増し、飼い主が高度な診断や専門医薬品を追求する能力を高めています。保険に加入しているペットは、より多くの画像診断や検査を受け、慢性疾患の処方薬の成長を促進しています。市場の上位10社が90%の市場集中度を占めるなど、金融セクターの信頼は厚いものの、一部の保険会社の撤退は、保険数理リスクと獣医療費の高騰とのバランスの必要性を示しています。

* コンパニオンアニマル医薬品の革新と承認の進展(CAGRへの影響:+1.5%):米国およびEUの規制当局は、2024年と2025年に承認期間を短縮し、猫の肥大型心筋症治療薬Felycin-CA1のような画期的な治療薬がより早く臨床現場に届くよう条件付き承認を可能にしました。LibrelaやSolensiaのようなモノクローナル抗体は持続的な疼痛緩和を提供し、持続性耳科製剤は投薬負担を軽減し、コンプライアンスを向上させています。優先審査経路と特許期間の延長は、神経系および免疫調節候補薬の堅調なパイプラインを確保し、持続的なR&D投資を奨励しています。

* 獣医療費の増加(CAGRへの影響:+1.0%):2025年には、平均的なコンパニオンアニマル診療所の収益が60万米ドルを超え、処置の高度化とAIベース診断の統合によって支えられています。企業系統合業者は現在、診療所の約30%を支配しており、規模を活かして医薬品購入を交渉し、プロトコルの採用を推進しています。Vetscan ImagystのようなAI強化画像診断プラットフォームは、微細な病理を検出し、高価格の治療薬を正当化し、平均取引額の増加をサポートしています。獣医人材の不足は依然として制約であり、デジタルトリアージや診療時間を短縮するターゲット医療ソリューションへのさらなる需要を示唆しています。

* 遠隔医療対応の獣医薬局の拡大(CAGRへの影響:+0.7%):北米が中心ですが、先進国市場にも波及しています。

* 精密ゲノミクスと個別化ペット医療の出現(CAGRへの影響:+0.9%):北米、ヨーロッパ、一部のアジア太平洋地域のプレミアム市場で長期的な影響が見込まれます。

# 3. 市場の抑制要因と影響分析

市場の成長を抑制する主な要因は以下の通りです。

* 厳格な規制承認フレームワーク(CAGRへの影響:-0.8%):複雑なグローバル申請書類は、特に新しい安全性評価項目を必要とする画期的な治療法において、開発コストを押し上げています。米国の表示規則の更新は内容を標準化する一方で、文書化の期間を延長し、VICH調和の取り組みは依然として地域ごとの差異を残し、発売順序を複雑にしています。条件付き承認は早期の収益をもたらしますが、スポンサーは5年以内に市販後有効性データを提供する必要があり、経済的な不確実性を増大させます。中小のイノベーターは最も負担を感じ、リスク管理のために大手企業と提携したり、ニッチな適応症に焦点を当てたりすることがよくあります。

* 抗菌薬適正使用の圧力の高まり(CAGRへの影響:-0.6%):規制当局は、耐性菌の抑制のため、2023年に医学的に重要な抗菌薬を処方管理下に置き、広域スペクトル製剤の需要を減少させました。獣医飼料指示書や標準化された日用量監視システムは監視を拡大し、韓国のプログラムは診療所レベルの使用状況追跡で早期の成功を示しています。研究の重点は狭域スペクトルまたは病原体特異的代替薬にシフトしていますが、開発コストと概念実証のハードルは従来の分子よりも高くなっています。

* 高い開発およびコンプライアンスコスト(CAGRへの影響:-0.7%):特に米国およびEUで高くなっています。

* 価格透明性プラットフォームによるブランドプレミアムの圧迫(CAGRへの影響:-0.5%):北米およびヨーロッパで短期的な影響が見られます。

# 4. セグメント分析

4.1. 適応症別:神経疾患がイノベーションを牽引

* 皮膚疾患:2024年にはコンパニオンアニマル医薬品市場シェアの31.34%を占めました。これは、迅速なかゆみ緩和と長い治療期間を提供するApoquelやCytopointといったブロックバスターブランドによるものです。売上成長は堅調ですが、神経疾患は8.45%のCAGRでより速く拡大すると予測されています。これは、臨床医が多剤併用てんかんプロトコルを採用し、FDA承認の抗不安薬Bonqatが専門診療所や一般診療所に普及しているためです。レベチラセタムやゾニサミドを含む併用療法は発作抑制を広げますが、フェノバルビタールがレジメンの一部である場合は肝臓モニタリングが不可欠です。腸脳軸への意識の高まりは、補助的なケトジェニックダイエットやプロバイオティクス補給を奨励し、処方薬を補完する非薬理学的サポートを提供しています。遺伝子検査は特発性てんかんの品種素因を特定し、予防カウンセリングと早期介入を導きます。これらの診断は症例数を増やし、飼い主が総合的な管理計画を追求する中でコンパニオンアニマル医薬品市場を強化しています。

4.2. 製品タイプ別:抗炎症薬の急増が殺虫剤の優位性に挑戦

* 殺虫剤:2024年にはコンパニオンアニマル医薬品市場規模の29.45%を占めました。これは、ノミ媒介条虫予防の効能も含むSimparica Trioのような広域スペクトルチュアブル製剤に支えられています。このセグメントはジェネリック医薬品からの価格競争に直面していますが、ブランドフランチャイズは拡張スペクトル適応症を通じて革新を続けています。

* 抗炎症鎮痛剤:7.92%のCAGRで成長すると予測されています。これは、急性期を超えてメロキシカムやロベナコキシブの慢性使用を推奨する猫用NSAIDガイドラインの改訂によって推進されています。神経成長因子やIL-31を標的とするモノクローナル抗体は、1ヶ月間の疼痛緩和を提供し、従来のNSAIDの禁忌を回避することで、対象患者プールを拡大し、プレミアム価格をサポートしています。生分解性ポリマー製剤は、耳科および皮膚科治療の投薬頻度を減らし、コンプライアンスと診療所の効率を向上させています。

4.3. 動物タイプ別:猫市場の覚醒

* 犬:2024年の収益の62.45%を占め続けていますが、猫は2030年まで6.99%のCAGRで最も強力な増分貢献をもたらすと予測されています。これは、メーカーが猫の生理機能と嗜好性に合わせた製剤を開発しているためです。Bonqatが初のFDA承認猫用不安症治療薬として発売されたことは、猫特有の神経行動ケアへのシフトを示しています。同様に、肥大型心筋症用Felycin-CA1やCKD関連貧血用Varenzin-CA1は、長年の治療ギャップを埋めています。特にアジア太平洋地域における都市部のアパート生活は猫の飼育を好み、予防ケアの普及を促進しています。エキゾチックアニマルやマイナー種は、FDAインデックスプログラムを通じて規制された選択肢を得ており、高マージンを誇る特殊な駆虫薬や抗感染症薬のニッチな機会を開拓しています。

4.4. 流通チャネル別:デジタル変革の加速

* 獣医病院:2024年にはコンパニオンアニマル医薬品市場規模の54.56%を占め、診断ハブおよび処方薬のゲートキーパーとしての役割を強調しています。

* Eコマースプラットフォーム:遠隔診療、薬局での調剤、宅配のシームレスな統合により、9.34%のCAGRで成長すると予測されています。主要なオンライン小売業者は現在、実店舗のクリニックに投資し、データ分析を活用してパーソナライズされたリマインダーやロイヤルティインセンティブを提供するハイブリッドサービスモデルを構築しています。従来の小売薬局は獣医製品の提供を拡大していますが、慢性疾患管理には臨床的洞察が依然として重要であり、動物福祉基準を維持するより明確な遠隔医療プロトコルへと規制当局を導いています。プライベートエクイティによる流通ネットワークの戦略的買収は、オムニチャネルサプライチェーンのスケーラビリティに対する信頼を示しています。

# 5. 地域分析

* 北米:2024年の収益の42.32%を占めました。これは、総ペット数の3%を超えるペット保険の普及率と、新規生物学的製剤の迅速な採用に支えられています。FDAの効率的な審査システムは早期の発売を可能にし、ZoetisやElancoのような地元企業にブランドの勢いを加速させるホームフィールドアドバンテージを与えています。企業系診療チェーンは大量割引を交渉しますが、独立系クリニックはコンシェルジュスタイルのサービスを強調することで依然として大きなシェアを獲得しています。

* アジア太平洋:2030年まで7.43%のCAGRで最速の成長を遂げると予測されています。これは、2030年までに7,565億人民元に達し、12.9%のCAGRで拡大する中国のペット経済によって推進されています。MRIやCT機能を備えたティア1都市の専門病院の増加に示されるように、獣医インフラへの投資が追いついています。規制枠組みは急速に成熟しており、韓国の抗菌薬監視システムや日本のMAFFによる一元的な承認は、多国籍企業がプレミアムラインを発売するための予測可能な環境を創出しています。

* ヨーロッパ:EMA規制の調和と強力な福祉へのコミットメントを背景に、バランスの取れた勢いを維持しています。ドイツ、フランス、英国の世帯は保険とセットになった予防医療プランを受け入れていますが、北米と比較して価格感度が生物学的製剤の採用を抑制しています。Virbacのような欧州企業の戦略的買収は地理的フットプリントを拡大し、プライベートエクイティは獣医サービスグループに投資し、継続的な統合を予測しています。

* 南米、中東、アフリカ:収益シェアは小さいものの、都市化に伴うコンパニオンアニマル飼育数の増加により、長期的な上昇の可能性を秘めています。多国籍企業は、多様な規制基準と変動するコールドチェーンインフラを乗り越える流通パートナーシップを通じて、ワクチンおよび殺虫剤プログラムを試験的に実施しています。

# 6. 競合状況

コンパニオンアニマル医薬品市場は中程度の集中度であり、上位5社が世界の収益の60%以上を占めています。

* Zoetis Inc.:2024年には93億米ドルの売上を記録し、その約3分の2がコンパニオンアニマル製品によるもので、2013年のスピンオフ以来8%の収益CAGRを達成しています。

* Boehringer Ingelheim Animal Health:NEXGARDの二桁成長と治療用ワクチンを追加する最近の買収に支えられ、47億ユーロの売上を上げています。

* Elanco Animal Health:44億米ドルの売上を記録し、皮膚科、疼痛、殺虫剤の隣接分野をターゲットとするイノベーションパイプラインを有しています。

* IDEXX:コンパニオンアニマル関連収益が91%を占め、正確な疾患検出とモニタリングを通じて医薬品パートナーをサポートしています。

* Dechra:単回投与耳科ソリューションでニッチなリーダーシップを強化し、プライベートエクイティ所有への移行を進めています。

プライベートエクイティ投資家は、EQTによるDechraの買収や、流通、サービス、診療管理をまとめたプラットフォームであるVetPartnersの買収予定に示されるように、その存在感を増しています。競争上のポジショニングは、ライフサイクル管理、迅速な地域展開、治療薬、診断薬、デジタル資産の融合による顧客囲い込みの深化を中心に展開されています。

# 7. 最近の業界動向

* 2025年6月:Zoetisは第1四半期に22億米ドルの収益を計上し、コンパニオンアニマル製品の成長率は8%でした。通期ガイダンスを最大95.75億米ドルに引き上げました。

* 2025年5月:Merck Animal Healthは、SENTINEL殺虫剤シリーズの米国権利を取得し、カンザス州での製造およびR&D拡張に8.95億米ドルを投資すると発表しました。

* 2025年5月:Zoetisは、診断のターンアラウンドタイムを短縮するため、ケンタッキー州ルイビルに32,000平方フィートのリファレンスラボを開設しました。

* 2025年5月:Dechraは、犬の外耳炎治療薬OtisereneのFDA承認を取得しました。臨床試験では71.3%の臨床改善を示しました。

* 2025年4月:FDAはSimparica Trioの適応症拡大を承認し、ノミ媒介条虫感染を予防する初の犬用殺虫剤となりました。

本レポートは、コンパニオンアニマル医薬品市場の詳細な分析を提供しています。対象となるのは、主に犬や猫、その他ウサギや小型哺乳類向けの処方薬、市販薬、生物学的製剤、ワクチンなど、疾病の予防、診断、治療に用いられる完成品および規制対象の治療薬です。バルク原薬、栄養補助食品、薬用飼料、家畜用医薬品、機能性おやつ、プロバイオティクス、飼料添加物などは対象外とされています。

市場は2025年に162.4億米ドル、2030年には219.8億米ドルに達し、予測期間の年平均成長率(CAGR)は6.24%と見込まれます。治療分野では、皮膚疾患が2024年の収益の31.34%を占め、ApoquelやCytopointなどが市場を牽引しています。地域別では、アジア太平洋地域が中国や韓国でのペット飼育率増加とヘルスケア支出拡大により、7.43%のCAGRで最も急速な成長を遂げると予測されます。流通チャネルでは、オンライン/Eコマースプラットフォームが9.34%のCAGRで成長し、遠隔医療相談と薬局サービス統合により、アクセスとアドヒアランス向上に貢献しています。規制動向では、米国およびEUでの迅速承認経路や条件付きライセンスが上市期間を短縮する一方、抗菌薬適正使用規制が抗生物質使用への監視を強化しています。

市場の成長を促進する主な要因は、ペット飼育率の増加と人間と動物の絆の深化、ペット保険の加入率と支出の増加、コンパニオンアニマル向け医薬品の革新と承認の進展、獣医医療費の増加、遠隔医療対応の獣医薬局の拡大、精密ゲノミクスと個別化されたペット医療の出現です。

一方、市場の成長を抑制する要因には、厳格な規制承認フレームワーク、抗菌薬適正使用に関する圧力の増大、高い開発コストとコンプライアンスコスト、価格透明化プラットフォームによるブランドプレミアムの圧迫などがあります。

市場は以下のセグメントで詳細に分析されています。適応症別(感染症、皮膚疾患、整形外科疾患、眼科疾患、神経疾患、その他)、製品タイプ別(ワクチン、殺虫剤・外部寄生虫駆除剤、抗感染症薬、抗炎症薬・鎮痛剤、その他)、動物タイプ別(犬、猫、その他)、流通チャネル別(動物病院・クリニック、小売薬局、オンライン/Eコマースプラットフォーム)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国とその他地域)。

競争環境については、市場集中度、市場シェア分析が行われ、Zoetis Inc.、Boehringer Ingelheim Animal Health、Elanco Animal Health、Merck Animal Health (MSD)など、主要なグローバル企業20社の企業プロファイルが詳細に記載されています。

調査は、獣医師等への一次調査と、FDA-CVM Green Book、USDA APHIS、EMAなどの公的データセット、企業報告書、学術雑誌を用いた二次調査を組み合わせて実施されました。市場規模の算出と予測には、ペット個体数、獣医薬支出、ワクチン接種率、慢性疾患有病率、新薬承認数などを主要変数とし、トップダウンとボトムアップのアプローチが併用されています。データは厳格な検証を経て毎年更新され、主要市場イベントに応じて中間更新も行われます。Mordor Intelligenceのデータは、厳密なスコープ設定、頻繁な更新、二重経路モデリングにより、信頼性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ペット飼育の増加と人間と動物の絆

- 4.2.2 ペット保険の加入と支出の増加

- 4.2.3 コンパニオンアニマル医薬品の革新と承認の進展

- 4.2.4 動物医療費の増加

- 4.2.5 遠隔医療対応の動物薬局の拡大

- 4.2.6 精密ゲノミクスと個別化ペット医療の出現

- 4.3 市場の阻害要因

- 4.3.1 厳格な規制承認枠組み

- 4.3.2 高まる抗菌薬適正使用の圧力

- 4.3.3 高い開発費とコンプライアンス費用

- 4.3.4 価格透明化プラットフォームによるブランドプレミアムの圧迫

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 適応症別

- 5.1.1 感染症

- 5.1.2 皮膚疾患

- 5.1.3 整形外科疾患

- 5.1.4 眼科疾患

- 5.1.5 神経疾患(てんかん、不安症)

- 5.1.6 その他の適応症

- 5.2 製品タイプ別

- 5.2.1 ワクチン

- 5.2.2 殺虫剤 & 外部寄生虫駆除剤

- 5.2.3 抗感染症薬(抗生物質、抗ウイルス薬、抗真菌薬)

- 5.2.4 抗炎症薬 & 鎮痛剤(NSAID、ステロイド)

- 5.2.5 その他の製品タイプ

- 5.3 動物の種類別

- 5.3.1 犬

- 5.3.2 猫

- 5.3.3 その他の動物の種類

- 5.4 流通チャネル別

- 5.4.1 動物病院 & 診療所

- 5.4.2 小売薬局

- 5.4.3 オンライン / Eコマースプラットフォーム

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 ゾエティス株式会社

- 6.3.2 ベーリンガーインゲルハイム アニマルヘルス

- 6.3.3 エランコ アニマルヘルス

- 6.3.4 メルク アニマルヘルス(MSD)

- 6.3.5 ビルバック

- 6.3.6 デクラ ファーマシューティカルズ

- 6.3.7 セバ サンテ アニマル

- 6.3.8 ベトキノール

- 6.3.9 ヒプラ

- 6.3.10 シャネル ファーマ

- 6.3.11 アイデックス ラボラトリーズ株式会社

- 6.3.12 ヘスカ(マース サイエンス&ダイアグノスティクス)

- 6.3.13 コベトラス

- 6.3.14 ペットメド エクスプレス

- 6.3.15 ノーブルック ラボ

- 6.3.16 ビメダ

- 6.3.17 ネオジェン株式会社

- 6.3.18 フィブロ アニマルヘルス

- 6.3.19 クルカ

- 6.3.20 オウロ フィーノ サウージ アニマル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンパニオンアニマル医薬品は、犬や猫をはじめとする愛玩動物の健康維持、疾病の予防、治療、そして生活の質の向上を目的として開発・使用される医薬品の総称でございます。これらは、動物用医薬品の一分野として、ヒト用医薬品と同様に厳格な安全性と有効性の評価を経て承認されますが、対象となる動物種の生理学的特性や代謝の違い、さらには投与方法の工夫など、動物特有の配慮がなされている点が特徴でございます。ペットが家族の一員として認識される現代において、その健康を守る上で不可欠な存在となっております。

コンパニオンアニマル医薬品には多岐にわたる種類がございます。まず、疾病の予防に用いられるものとして、ワクチンが挙げられます。犬ではジステンパー、パルボウイルス感染症、狂犬病、猫では猫ウイルス性鼻気管炎、猫汎白血球減少症、猫白血病ウイルス感染症など、致死的な感染症から動物を守るために定期的な接種が推奨されております。また、寄生虫の予防・駆除薬も非常に重要で、フィラリア症予防薬、ノミ・マダニ駆除薬、消化管内寄生虫駆除薬などが広く使用されております。これらは経口薬、スポットオン製剤、注射剤など様々な剤形があり、動物の特性や飼い主様の利便性に合わせて選択されます。治療薬としては、細菌感染症に対する抗生物質、炎症や痛みを抑える非ステロイド性抗炎症薬(NSAIDs)やステロイド、真菌感染症に対する抗真菌薬、さらにはがん治療に用いられる抗がん剤など、ヒト用医薬品と共通するカテゴリーの薬剤も多く存在いたします。その他、心臓病治療薬、糖尿病や甲状腺疾患などの内分泌疾患治療薬、消化器疾患用薬、皮膚病治療薬、眼科用薬、そして分離不安症や恐怖症といった行動問題に対する行動治療薬など、多種多様な疾患に対応する医薬品が開発されております。これらの医薬品は、動物の症状や病態に応じて適切に選択され、獣医師の指導のもとで使用されます。

これらの医薬品の用途は、大きく分けて疾病の予防、治療、症状の緩和、そして生活の質の向上に貢献いたします。予防薬は、感染症や寄生虫症といった特定の疾病の発症を未然に防ぎ、動物の健康を長期的に維持するために不可欠でございます。治療薬は、既に発症した疾病の原因を取り除いたり、進行を遅らせたりすることで、動物の回復を促します。例えば、細菌感染症には抗生物質が、慢性的な関節炎による痛みには鎮痛剤が用いられます。また、高齢の動物に多く見られる慢性疾患、例えば心臓病や腎臓病、糖尿病などに対しては、病気の進行を管理し、症状を緩和することで、動物が快適な生活を送れるようサポートいたします。さらに、手術後の疼痛管理や回復促進、あるいは認知機能の低下による行動変化の改善など、動物のQOL(生活の質)を高めるための用途も拡大しております。

コンパニオンアニマル医薬品の開発と応用には、様々な先進技術が深く関わっております。薬剤を効率的かつ安全に動物の体内に届けるためのドラッグデリバリーシステム(DDS)は、その一つでございます。例えば、一度の投与で効果が持続する徐放性製剤や、特定の組織や細胞に薬剤を集中させるターゲット指向型製剤などが開発され、動物への負担軽減や治療効果の最大化に貢献しております。また、疾病の早期発見や個別化医療の実現には、遺伝子診断、画像診断、バイオマーカー解析といった高度な診断技術が不可欠でございます。ゲノム科学やプロテオミクスといった分野の進展は、動物の疾患メカニズムの解明を加速させ、新たな薬剤ターゲットの発見や、より効果的で副作用の少ない医薬品の開発に繋がっております。さらに、幹細胞治療に代表される再生医療や、抗体医薬、遺伝子治療といったバイオテクノロジーの応用も、これまで治療が困難であった難治性疾患に対する新たな選択肢を提供し始めております。近年では、人工知能(AI)やデータサイエンスを活用し、創薬プロセスの効率化、疫学調査、治療効果の予測など、多角的なアプローチで医薬品開発を支援する動きも活発化しております。

コンパニオンアニマル医薬品の市場は、近年著しい成長を遂げており、その背景にはいくつかの要因がございます。最も大きな要因は、ペットが単なる動物ではなく「家族の一員」として認識されるようになったことです。これにより、飼い主様はペットの健康や幸福に対して高い意識を持つようになり、高度な獣医療や質の高い医薬品への支出を惜しまない傾向が強まっております。また、ペットの平均寿命が延びたことで、ヒトと同様に高齢化に伴う慢性疾患(心臓病、腎臓病、関節炎、認知症など)が増加しており、これらの疾患に対する長期的な治療薬の需要が高まっております。獣医療自体の高度化も市場拡大の重要な要素です。診断技術や治療法の進歩により、以前は治療が困難であった病気も治療可能となり、それに伴い専門的な医薬品のニーズも増しております。さらに、人獣共通感染症への関心の高まりから、狂犬病やエキノコックス症など、人と動物双方の健康を守るための予防薬の重要性が再認識されております。これらの要因が複合的に作用し、コンパニオンアニマル医薬品市場は今後も堅調な成長が予測されております。

将来に向けて、コンパニオンアニマル医薬品の分野はさらなる進化を遂げることが期待されております。最も注目されるトレンドの一つは、個別化医療の進展でございます。動物の遺伝子情報や個体差に基づき、最適な薬剤や投与量を決定することで、治療効果を最大化し、副作用を最小限に抑えることが可能になります。これにより、より精密で効果的な治療が実現されるでしょう。また、これまで治療法が確立されていなかった特定の腫瘍や神経変性疾患など、難治性疾患に対する新規作用機序を持つ薬剤の開発も活発化しております。デジタルヘルス技術との融合も重要な方向性で、ウェアラブルデバイスによる生体情報の常時モニタリング、遠隔診療、そしてこれらのデータを活用した健康管理システムが、予防医療の強化や早期介入に貢献すると考えられます。予防医療の分野では、より広範囲の感染症に対応する新規ワクチンの開発や、より安全で効果が持続する寄生虫予防薬の登場が期待されます。高齢動物のQOL向上に資する疼痛管理薬、行動改善薬、認知機能改善薬なども、今後ますます重要性を増すでしょう。さらに、環境への配慮から、環境負荷の低い製剤の開発や、国際的な規制調和によるグローバル市場での迅速な展開も、今後の重要な課題として認識されております。これらの進展により、コンパニオンアニマル医薬品は、愛するペットたちの健康と幸福を支える上で、より一層不可欠な存在となっていくことでしょう。