コンパニオン診断市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

コンパニオン診断薬市場レポートは、業界をテクノロジー(免疫組織化学、ポリメラーゼ連鎖反応など)、適応症(肺がん、乳がんなど)、製品タイプ(アッセイおよびキット、機器および分析装置など)、サンプルタイプ(組織生検、リキッドバイオプシーなど)、エンドユーザー(製薬・バイオテクノロジー企業、医薬品開発業務受託機関(CRO)など)、および地域に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンパニオン診断薬市場規模とシェア分析:成長トレンドと予測(2025年~2030年)

はじめに

本レポートは、コンパニオン診断薬市場の包括的な分析を提供し、2025年から2030年までの成長トレンドと予測を詳述しています。コンパニオン診断薬は、分子検査と標的治療薬を統合し、最適な治療選択肢と診断情報を結びつける重要な役割を担っています。精密医療の応用拡大に伴い、製薬会社の投資優先順位が変化し、政策立案者が診断薬をコスト抑制の重要なツールとして認識する中で、支払い機関の償還モデルも再構築されています。

市場は、技術(免疫組織化学、ポリメラーゼ連鎖反応など)、適応症(肺がん、乳がんなど)、製品タイプ(アッセイおよびキット、機器および分析装置など)、サンプルタイプ(組織生検、リキッドバイオプシーなど)、エンドユーザー(製薬・バイオテクノロジー企業、医薬品開発業務受託機関(CRO)など)、および地域にセグメント化されています。

市場規模と予測

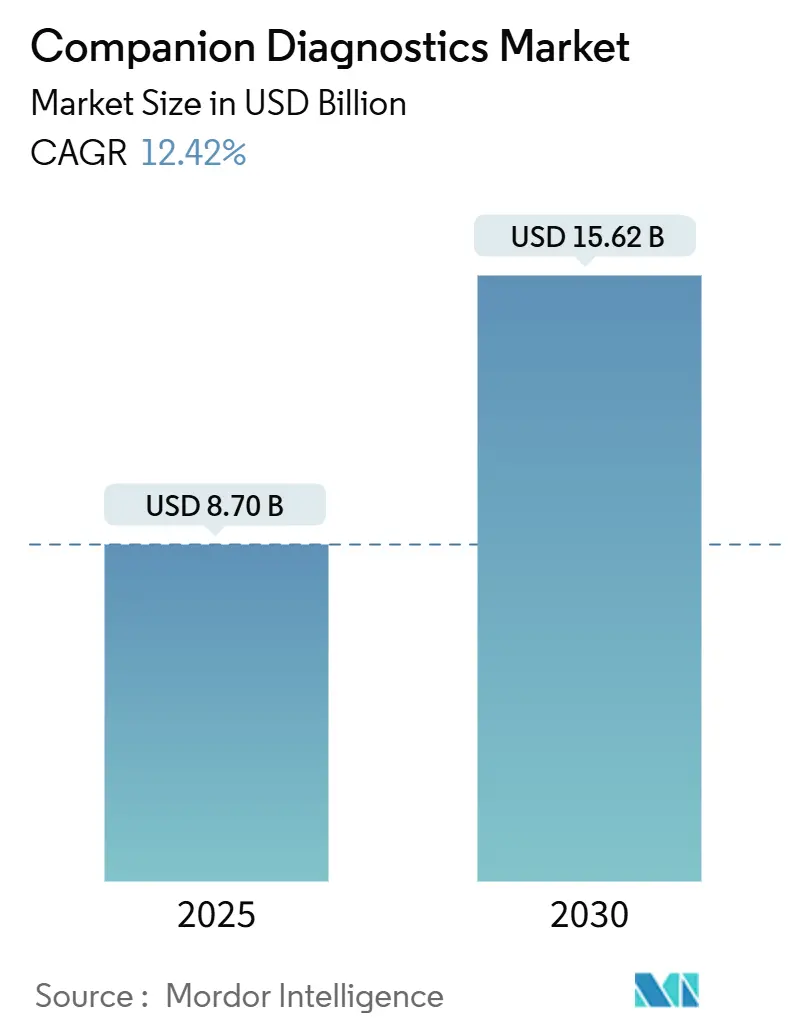

コンパニオン診断薬市場は、2025年には87億米ドルと推定され、2030年までに156.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は12.42%です。

* 調査期間: 2019年~2030年

* 市場規模(2025年): 87.0億米ドル

* 市場規模(2030年): 156.2億米ドル

* 成長率(2025年~2030年): 12.42% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 高い

主要な市場分析のポイント

* 技術別: 2024年にはPCRが22.2%の市場シェアを占めていますが、コンパニオン診断薬における次世代シーケンシング(NGS)は、2025年から2030年にかけて14.3%のCAGRで成長し、PCRベースの代替品を上回ると予測されています。

* 適応症別: メラノーマは13.6%のCAGRで成長すると予想されており、肺がんは2024年に22.5%のシェアを占めていました。

* 製品タイプ別: アッセイとキットは、特定の薬剤上市との一対一の連携により、2024年の支出の66.3%を占めています。しかし、ソフトウェア駆動型解釈プラットフォームは、15.8%のCAGR(2025年~2030年)で最も急速に成長している製品カテゴリです。

* サンプルタイプ別: 組織生検は、確認のための組織病理学が規制上のゴールドスタンダードであるため、2024年のコンパニオン診断薬市場の78.5%を占めています。リキッドバイオプシー市場は、2030年までに18.9%のCAGRで拡大すると予測されています。

* エンドユーザー別: CROのコンパニオン診断薬市場規模は、13.2%のCAGR(2025年~2030年)で上昇すると予想されており、製薬・バイオテクノロジー企業は2024年に45.2%のシェアを占めていました。

* 地域別: 北米は2024年にコンパニオン診断薬市場シェアの40.4%を占めており、アジア太平洋地域は2025年から2030年にかけて12.7%のCAGRを記録すると予測されています。

グローバルコンパニオン診断薬市場のトレンドと洞察

促進要因(ドライバー)

市場の成長を牽引する主な要因は以下の通りです。

* 精密医療薬の適応拡大(約+2.0%): 北米、ヨーロッパ、日本で長期的に影響。

* リキッドバイオプシーの急速な普及(約+1.6%): 世界の都市部のがん治療拠点、特にアジア太平洋地域で中期的に影響。

* ADC(抗体薬物複合体)に焦点を当てた腫瘍学パイプライン(+0.8%): マルチプレックスCDxプラットフォームを必要とし、北米、ヨーロッパ、日本で中期的に影響。

* NGSコストの低下(約+1.3%): 北米および西ヨーロッパの地域がんセンターで長期的に影響。

* FDA承認テストと支払い機関の連携(約+1.1%): 米国、カナダ、GCC諸国に波及し、短期的に影響。

* AIによるバリアント解釈の統合(約+0.7%): 世界中のハイスループットリファレンスラボで中期的に影響。

詳細なトレンド

* 腫瘍学におけるリキッドバイオプシーCDxの急速な採用: リキッドバイオプシーコンパニオン診断薬は、低侵襲でリアルタイムに腫瘍の不均一性を捉え、がん管理を再定義しています。臨床医は循環腫瘍DNAを通じて疾患の進行を追跡し、静的な組織スナップショットに頼るのではなく、動的に治療を調整しています。FoundationOne Liquid CDxが2024年に複数のFDA承認を受けたことは、市場の取り込みを加速させる規制の勢いを示しています。

* 個別化医療と精密腫瘍学の進展: コンパニオン診断薬は、多くの標的薬へのアクセスに不可欠な前提条件となっています。FDAは承認された検査にリンクされた168のバイオマーカーと薬剤のペアをリストしており、分子確認のない治療コースに対する支払い機関の償還が段階的に停止されることを示唆しています。これにより、製薬会社は第I相試験の早期段階で検査を共同開発するようになり、CROはバイオマーカー検証を拡大し、バイオファーマパイプラインの分子ゲートキーパーとしての地位を確立しています。

* 診断ツールの技術革新: 次世代シーケンシング(NGS)は、単一のワークフローで包括的なゲノム情報を提供し、そのセグメントは2025年から2030年にかけて14.3%成長すると予測されています。研究室はNGS出力にAIアルゴリズムを重ねてバリアントの洪水を選別しており、診断労働の需要がウェットラボ技術者からデータサイエンティストへと微妙にシフトしています。

* 慢性疾患の有病率の増加: がんの発生率は上昇を続けており、米国がん協会は2024年に米国で約200万件の新規症例を予測しています。この量の急増により、腫瘍学センターは患者トリアージプロトコルを再設計せざるを得なくなり、診断のターンアラウンドタイムが治療開始時間、ひいては品質指標の償還に直接影響することを認識しています。

市場の抑制要因(レストレインツ)

市場の成長を妨げる主な要因は以下の通りです。

* 高い開発コスト(約-1.8%): 普遍的であり、新興市場で最も深刻で、長期的に影響。

* IVDR規制のボトルネック(約-1.3%): 欧州連合で中期的に影響。

* 低ctDNA腫瘍におけるアッセイ感度のばらつき(約-0.9%): 世界的であり、早期がんプログラムで最も影響が大きく、短期的に影響。

* 主要市場以外での償還の一貫性の欠如(約-0.8%): ラテンアメリカ、ASEANの一部、東ヨーロッパで長期的に影響。

* バイオインフォマティクス人材の不足(約-0.4%): アジア太平洋およびMENA地域の急速に拡大するラボで中期的に影響。

詳細な抑制要因

* 高い開発コスト: コンパニオン診断薬の開発には5000万~1億米ドルと3~5年を要し、診断薬を長期的な資本プロジェクトとして位置づけています。中小企業は大手製薬会社との提携に運命を託し、開発資金と引き換えに株式を交換することが増えています。

* 厳格な規制政策: 欧州連合の体外診断用医療機器規則(IVDR)は、2022年にコンパニオン診断薬に対する必須のノーティファイドボディおよび欧州医薬品庁との協議を導入しました。指定された機関が限られているため、審査待ちの列が長くなり、企業は米国や日本への上市を優先せざるを得なくなっています。

セグメント分析

* 技術別: NGSが従来の検査パラダイムを破壊

2024年にはPCRがコンパニオン診断薬市場シェアの22.2%を占めていますが、NGSは他のすべての技術を上回ると予想されています。コンパニオン診断薬におけるNGS市場規模は、2025年から2030年にかけて14.3%のCAGRで拡大し、PCRベースの代替品を上回ると予測されています。

* 適応症別: メラノーマが成長のフロンティアとして浮上

免疫療法併用療法の普及に伴い、メラノーマのコンパニオン診断薬は2030年までに13.6%のCAGRで市場シェアを加速させると予想されています。

* 製品・サービス別: ソフトウェアソリューションが成長を加速

アッセイとキットは、特定の薬剤上市との一対一の連携により、2024年の支出の66.3%を占めています。しかし、ソフトウェア駆動型解釈プラットフォームは、15.8%のCAGR(2025年~2030年)で最も急速に成長している製品カテゴリです。

* サンプルタイプ別: リキッドバイオプシーが検査パラダイムを変革

確認のための組織病理学が規制上のゴールドスタンダードであるため、組織生検は2024年の検査量の78.5%を占めています。リキッドバイオプシー市場規模は、2030年までに18.9%のCAGRで拡大すると予測されています。

* エンドユーザー別: CROが戦略的パートナーとして浮上

CROのコンパニオン診断薬市場規模は、2025年から2030年にかけて13.2%のCAGRで上昇すると予想されています。彼らのバイオマーカー検証の幅広い経験により、小規模なバイオテクノロジー企業は、そうでなければ法外な費用がかかる規制経路にアクセスできるようになります。

地域分析

* 北米: 2024年に40.4%の市場シェアを占めています。UnitedHealthcareがFDA承認のコンパニオン診断薬を対応する薬剤と組み合わせてカバーする方針は、支払い機関の承認を示し、採用速度に直接影響を与えます。

* アジア太平洋: 2025年から2030年にかけて12.7%のCAGRを記録すると予測されています。日本の政府支援のがんゲノムプロファイリング(CGP)プログラムは、2035年までに540億円のCGP市場を予測しており、国内のラボはシーケンシング能力を拡大しています。

* ヨーロッパ: 体外診断用医療機器規則(IVDR)環境により、企業は上市戦略を再検討しています。ノーティファイドボディの能力が限られているため、市場投入までのリスクが増大し、診断薬企業は暫定的な解決策として集中型検査モデルを検討しています。

競争環境

競争環境は、ロシュのような多角的なプレーヤーと、Guardant Healthのような機敏な専門家が混在しています。戦略的共同開発契約は依然として極めて重要です。ロシュの200を超える製薬会社との提携ポートフォリオは、多くの臨床試験プロトコルにおいてその診断薬を確立し、商業上市時のほぼ自動的な採用を保証しています。データ所有権をめぐる微妙な競争ベクトルが出現しており、大規模な実世界のゲノムデータセットを管理する企業は、予測アルゴリズムをより迅速に改良でき、試薬のみの競合他社には再現できない反復的な優位性を獲得しています。

主要プレーヤー

* Qiagen NV

* Agilent Technologies Inc.

* Abbott

* Biomerieux

* F. Hoffmann-La Roche Ltd

最近の業界動向

* 2025年1月: ロシュは、PATHWAY抗HER2/neu抗体のFDA適応拡大を受け、HR陽性、HER2超低転移性乳がんを含むようになりました。

* 2024年12月: アジレントのPD-L1 IHC 28-8 pharmDxがEU IVDR認証を取得しました。

* 2024年11月: ロシュはVENTANA FOLR1 RxDx AssayのCEマークを取得しました。

本レポートは、コンパニオン診断薬(CDx)市場に関する包括的な分析を提供しています。コンパニオン診断薬とは、特定の治療薬や生物学的製剤の安全かつ効果的な使用を導くために規制当局によって承認された体外診断薬であり、主に腫瘍学および一部の非腫瘍学領域で利用されます。本調査の範囲には、アッセイキット、機器、ソフトウェアサービス、およびそれらの臨床検査室、病院、CRO(医薬品開発業務受託機関)、バイオ医薬品企業での展開が含まれます。研究用途のゲノムプロファイリングパネル、画像診断に基づくマーカー、獣医用検査は対象外とされています。

市場規模に関して、コンパニオン診断薬市場は2024年に76.2億米ドルと推定され、2025年には87.0億米ドルに達すると予測されています。その後、2025年から2030年にかけて年平均成長率(CAGR)12.42%で成長し、2030年には156.2億米ドルに達すると見込まれています。地域別では、2025年には北米が最大の市場シェアを占めると予測されていますが、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると推定されています。主要な市場プレイヤーには、Qiagen NV、Agilent Technologies Inc.、Abbott、Biomerieux、F. Hoffmann-La Roche Ltdなどが挙げられます。

市場の成長を牽引する主な要因としては、腫瘍学におけるリキッドバイオプシーCDxの急速な採用、個別化医療および精密腫瘍学の進展、診断ツールの技術革新、慢性疾患の有病率の増加、多重CDxプラットフォームを必要とするADC(抗体薬物複合体)に焦点を当てた腫瘍学パイプラインの拡大、そして製薬企業からの投資増加が挙げられます。一方で、市場の成長を阻害する要因も存在し、これには高い開発コスト、FDAによる市販後エビデンス義務化によるライフサイクルコストの増加、厳格な規制政策、新興国における限られたインフラなどが含まれます。

市場は様々な側面から詳細に分析されています。技術別では、免疫組織化学(IHC)、ポリメラーゼ連鎖反応(PCR)、リアルタイムPCR(RT-PCR)、in situハイブリダイゼーション(ISH)、次世代シーケンシング(NGS)などが含まれ、特にNGSは技術革新の重要な要素です。適応症別では、肺がん、乳がん、大腸がん、白血病、黒色腫、胃がん、前立腺がんなど、多岐にわたるがん種が対象となっています。製品・サービス別では、アッセイ&キット、機器&分析装置、ソフトウェア&サービスに分類されます。検体タイプ別では、組織生検、リキッドバイオプシー、細胞診スメアがあり、リキッドバイオプシーの採用拡大が注目されています。エンドユーザー別では、製薬・バイオテクノロジー企業、CRO、臨床検査機関、病院・がんセンターなどが主要な利用者です。地域別では、北米、欧州、アジア太平洋、中東、南米に細分化され、各国市場の動向が分析されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、主要企業のプロファイルが詳細に記載されています。

本レポートの調査方法は、信頼性の高いデータに基づいています。一次調査では、北米、欧州、アジア太平洋、湾岸地域の検査室長、腫瘍医、支払い者、CDx製品マネージャーへのインタビューを通じて、採用率、価格分散、発売時期などの検証が行われました。二次調査では、米国FDA、EMA、PMDAなどの公的機関のデータセット、業界団体、特許活動、企業報告書、査読付き論文、ニュースフィードなどが活用されました。市場規模の算出と予測は、がんの有病率、治療適格比率、検査普及率、平均販売価格、再検査頻度などを考慮したトップダウンアプローチと、サプライヤーの収益やチャネル在庫をサンプリングするボトムアップチェックを組み合わせて行われています。データは三段階のアナリストレビュー、独立指標との差異テスト、異常発生時の再確認を経て検証され、毎年更新されるほか、重要な市場イベント発生時には中間改訂が行われます。

本レポートは、コンパニオン診断薬市場における機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も含まれています。Mordor Intelligenceの調査は、その厳格なスコープ選択、バランスの取れた採用曲線、および年次更新サイクルにより、意思決定者が機会を評価し、パフォーマンスをベンチマークする際に信頼できる、追跡可能なベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 腫瘍学診療におけるリキッドバイオプシーCDxの急速な採用

- 4.2.2 個別化医療と精密腫瘍学の進歩

- 4.2.3 診断ツールにおける技術革新

- 4.2.4 慢性疾患の有病率の増加

- 4.2.5 マルチプレックスCDxプラットフォームを必要とするADCに焦点を当てた腫瘍学パイプライン

- 4.2.6 製薬会社からの投資の増加

- 4.3 市場の阻害要因

- 4.3.1 高い開発コスト

- 4.3.2 FDAの市販後エビデンス義務によるライフサイクルコストの増加

- 4.3.3 厳格な規制政策

- 4.3.4 新興国における限られたインフラ

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 技術別

- 5.1.1 免疫組織化学 (IHC)

- 5.1.2 ポリメラーゼ連鎖反応 (PCR)

- 5.1.3 リアルタイムPCR (RT-PCR)

- 5.1.4 In-Situハイブリダイゼーション (ISH)

- 5.1.5 次世代/遺伝子シーケンシング (NGS)

- 5.1.6 その他の技術

- 5.2 適応症別

- 5.2.1 肺がん

- 5.2.2 乳がん

- 5.2.3 大腸がん

- 5.2.4 白血病

- 5.2.5 メラノーマ

- 5.2.6 胃がん

- 5.2.7 前立腺がん

- 5.2.8 その他の適応症

- 5.3 製品・サービス別

- 5.3.1 アッセイ・キット

- 5.3.2 機器・分析装置

- 5.3.3 ソフトウェア・サービス

- 5.4 サンプルタイプ別

- 5.4.1 組織生検

- 5.4.2 リキッドバイオプシー

- 5.4.3 細胞診塗抹標本

- 5.5 エンドユーザー別

- 5.5.1 製薬・バイオテクノロジー企業

- 5.5.2 医薬品開発業務受託機関 (CRO)

- 5.5.3 臨床検査機関

- 5.5.4 病院・がんセンター

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Abbott

- 6.4.2 Agilent Technologies Inc.

- 6.4.3 F. Hoffmann-La Roche Ltd

- 6.4.4 bioMérieux SA

- 6.4.5 QIAGEN N.V.

- 6.4.6 Siemens Healthineers AG

- 6.4.7 Thermo Fisher Scientific Inc.

- 6.4.8 Danaher Corp. (Beckman Coulter)

- 6.4.9 Illumina Inc.

- 6.4.10 Myriad Genetics Inc.

- 6.4.11 Guardant Health Inc.

- 6.4.12 Sysmex Corp.

- 6.4.13 Abnova Corp.

- 6.4.14 Biogenex Laboratories Inc.

- 6.4.15 Tempus Labs Inc.

- 6.4.16 Foundation Medicine Inc.

- 6.4.17 Exact Sciences Corp.

- 6.4.18 PerkinElmer Inc.

- 6.4.19 Invivoscribe Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コンパニオン診断とは、特定の医薬品が患者様に対して効果を発揮するか、あるいは重篤な副作用を引き起こすリスクがあるかを事前に予測するために用いられる診断薬や診断法のことです。特に、分子標的薬や免疫チェックポイント阻害薬といった個別化医療を支える医薬品の開発と密接に連携して進められ、医薬品と診断薬が一体となって開発・承認される点が最大の特徴でございます。これにより、適切な患者様へ適切な薬剤を届ける「適材適所」の医療を実現し、治療効果の最大化と副作用のリスク低減を目指します。

コンパニオン診断には、検出対象や技術アプローチによっていくつかの種類がございます。主なものとしては、患者様の遺伝子変異、増幅、欠失などを検出する「遺伝子診断」が挙げられます。例えば、肺がんにおけるEGFR遺伝子変異や、乳がん・胃がんにおけるHER2遺伝子増幅の検出などがこれに該当します。次に、特定のタンパク質の発現レベルや構造異常を検出する「タンパク質診断」も重要です。免疫チェックポイント阻害薬の適応判定に用いられるPD-L1タンパク質の発現検査や、HER2タンパク質の過剰発現検査などが代表的です。これらの診断は、PCR法、FISH法、免疫組織化学染色(IHC)といった伝統的な手法に加え、近年では次世代シーケンサー(NGS)を用いた多遺伝子同時解析が広く用いられるようになっております。

コンパニオン診断の用途は多岐にわたりますが、最も主要なのは「薬剤の適応判定」でございます。特定の分子標的薬や免疫チェックポイント阻害薬が効果を発揮する可能性のある患者様を正確に特定することで、無効な治療を避け、患者様の負担を軽減します。また、「治療効果の予測」にも寄与し、治療開始前にその薬剤が患者様にどの程度効果があるかを予測する手助けとなります。さらに、特定の遺伝子型を持つ患者様に重篤な副作用が出やすい場合、その薬剤の使用を避ける判断に役立つことで、「副作用のリスク回避」にも貢献します。これらの機能を通じて、患者様一人ひとりの特性に合わせた最適な治療選択を可能にする「個別化医療の実現」に不可欠なツールとなっております。

関連技術としては、まず「次世代シーケンサー(NGS)」が挙げられます。これは、多数の遺伝子を一度に解析できるため、複数のバイオマーカーを同時に評価するコンパニオン診断、特にがんの遺伝子パネル検査において不可欠な技術です。また、微量な遺伝子変異を高感度で検出できる「デジタルPCR」や、ターゲットタンパク質の発現を組織レベルで視覚的に確認する「免疫組織化学染色(IHC)」、遺伝子の増幅や欠失を細胞レベルで検出する「FISH法」も重要な役割を担っています。さらに、大量の遺伝子データや臨床データを解析し、診断アルゴリズムを開発するためには「バイオインフォマティクス」が不可欠であり、近年では血液などの体液から腫瘍由来のDNA(ctDNA)などを検出し、非侵襲的に遺伝子変異を解析する「リキッドバイオプシー」も注目を集めております。

市場背景としましては、分子標的薬や免疫チェックポイント阻害薬といった個別化医療を志向する新薬の登場が、コンパニオン診断の需要を飛躍的に増加させました。米国FDAや欧州EMA、日本のPMDAといった各国の規制当局も、新薬の承認と同時にコンパニオン診断薬の承認を求めるケースが増えており、医薬品開発におけるコンパニオン診断の重要性が高まっています。また、無効な薬剤を投与するコストや副作用による医療費を削減し、医療資源を効率的に配分する観点からも、医療経済性への貢献が期待されています。現在、コンパニオン診断のほとんどはがん領域で利用されていますが、自己免疫疾患や感染症など、他の疾患領域への適用拡大も進められております。製薬企業と診断薬企業が密接に連携し、医薬品と診断薬を同時に開発する体制が不可欠となっております。

将来展望としましては、まず「マルチプレックス診断の普及」が挙げられます。NGSを用いた遺伝子パネル検査のように、複数のバイオマーカーを一度に解析し、複数の薬剤の適応を判定する診断が主流となるでしょう。次に、「リキッドバイオプシーの活用拡大」が期待されます。非侵襲性や繰り返し検査の容易さから、治療効果モニタリング、再発の早期発見、薬剤耐性メカニズムの解明などでの利用が拡大すると考えられます。さらに、「AI・機械学習の導入」により、診断精度の向上、データ解析の効率化、そして新たなバイオマーカーの発見に大きく貢献するでしょう。がん以外の疾患領域、例えば神経変性疾患や循環器疾患などへの適用拡大も進み、「プレシジョンメディシン(精密医療)」の実現に不可欠な要素となることが予想されます。また、実際の臨床現場から得られる「リアルワールドデータ(RWD)」の活用により、診断アルゴリズムの改善や新たなコンパニオン診断の開発が加速する可能性もございます。将来的には、疾患の発症リスクを予測し、早期介入や予防策を講じるための診断としても発展する可能性を秘めており、医療の未来を大きく変える技術として、その進化が期待されております。