コンピテンシーベース教育支出市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

コンピテンシーベース教育支出市場レポートは、機関タイプ(K-12学校、高等教育、企業・従業員研修、政府・非営利団体)、提供モデル(完全オンライン、ブレンディッド/ハイブリッド、オンキャンパスモジュール型)、エンドユーザー資金源(公的機関、私的機関)、および地域(北米、南米、その他)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コンピテンシーベース教育支出市場の概要

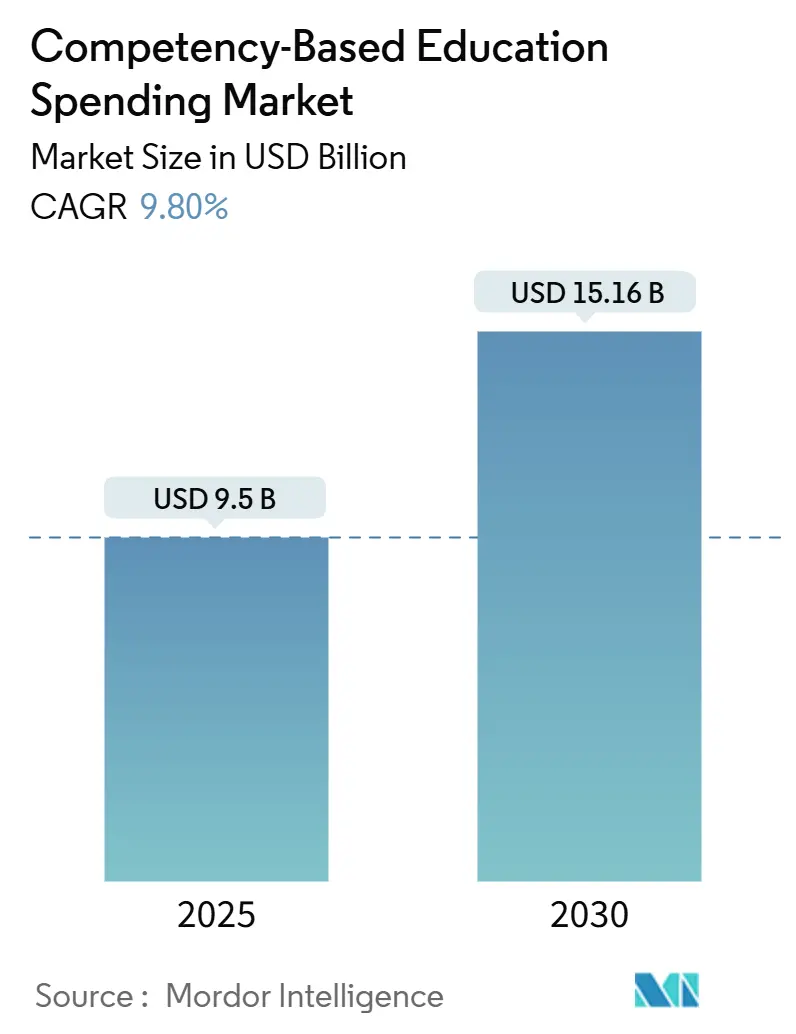

コンピテンシーベース教育(CBE)支出市場は、2025年には95億米ドルと推定され、2030年には151.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.80%です。この市場は、雇用主が従来の学位資格よりもスキルベースの採用を重視する傾向が強まっていることに牽引され、成果検証型学習への戦略的な移行が進んでいます。

市場の主要な動向と推進要因

1. 成果検証型学習への移行と技術革新: 雇用主がスキルベースの採用を重視する中、教育プロバイダーは、人事システムとシームレスに統合される、スキル習得の正確で検証可能な証拠を提供することが求められています。AI駆動型評価、ブロックチェーン資格ウォレット、1EdTechの相互運用性標準などの技術革新は、管理業務を削減し、認定機関の監査証跡を改善しています。KKRによるInstructureの48億米ドルでの買収や、AccentureによるUdacityの買収は、コンテンツ償却の進行と企業向けサブスクリプション更新率の安定化に伴い、市場におけるキャッシュフロー成長への投資家の信頼を示しています。

2. オンライン学習プラットフォームの普及と費用対効果: 高等教育機関によるオンライン学習プラットフォームの広範な採用は、費用対効果の向上に貢献しています。デジタルCBEモデルへの移行により、講義時間をメンターチェックイン、アルゴリズム診断、自動採点評価に置き換えることで、学習者あたりの直接費用を半減できる場合があります。これは、人口動態の変化に対するヘッジとして、また、接触時間よりも測定可能な成果を重視する認定基準に合致するものとして、CBEが注目されていることを示しています。AIオーサリングツールなどのベンダーエコシステムは、教員が従来のシラバスを数週間でモジュール型フレームワークに変換できるようにすることで、規模拡大を促進しています。これらの要因は、CBE市場のCAGRに1.8%のプラス効果をもたらしています。

3. CBEを通じた労働力スキルアップのための政府資金提供: 政府の資金提供イニシアチブは、CBEを通じた労働力スキルアップの加速に不可欠です。米国では、マサチューセッツ州のFutureSkillsプログラム、コロラド州のOpportunity Nowイニシアチブ、労働省によるコミュニティカレッジへの財政支援などがあります。アジア太平洋地域では、シンガポールのSkillsFutureクレジットやインドネシアのPrakerjaイニシアチブが、スタック可能なナノ資格取得のための資金提供やトレーニングバウチャーを提供し、プログラム完了後の所得増加を評価しています。これらのプログラムは、コース開発者に流動性をもたらし、最低限の受講者数を保証することで、CBE市場の成長軌道に2.1%の加速をもたらしています。

4. 検証可能なマイクロクレデンシャルに対する企業の需要: 2024年には、IBMやJ.P. Morganを筆頭に、企業の73%がスキルベースの採用に移行し、多くの職種で学位要件を撤廃しました。VodafoneがEightfold AIのタレントインテリジェンススタックを導入したことで、採用までの期間が半減し、従業員あたりの学習時間が67%増加しました。企業は、CASE分類法に準拠した暗号署名付きバッジを提供するプラットフォームにますます依存しており、資格詐欺に対処し、応募者選考プロセスを合理化しています。これらの取り組みは、全体のCAGRに2.3%の追加成長をもたらしています。

5. AI駆動型学習分析の普及: InstructureのIgniteAIは、定義された学習成果に合わせた形成的クイズの作成を自動化し、教育機関の運用効率を向上させています。これにより、教員はデータ駆動型ダッシュボードを通じて特定されたリスクのある学生への個別指導により多くの時間を割くことができます。国立科学財団の資金援助により、アルゴリズムによる推奨における人口統計学的バイアスを排除するためのオープンツールが開発されており、公民権遵守基準への準拠が保証されています。これらの分析は、学生が能力を習得するのに必要な時間を短縮し、採用プラットフォームに貴重な洞察を統合する上で重要な役割を果たしています。結果として、CBE市場の市場見通しは1.9%改善しています。

市場の抑制要因

1. サブスクリプション型CBEプログラムに対する連邦政府の財政援助規則の曖昧さ: 2024年の実験サイトイニシアチブは、直接評価のための代替的な支払いトリガーを導入していますが、経理担当者は、日次または週次の習熟度チェックをTitle IVの報告要件に変換する際に大きな困難に直面しています。AIコーチが導入されている場合でも、「定期的かつ実質的な交流」のログを監査する必要があり、コンプライアンスプロセスに大きな拡張性の課題が生じています。非同期的に能力が解除されるため、従来の学期ベースの按分計算とは異なる退学計算も複雑さを増し、管理ワークフローを複雑にしています。これらの非効率性は、最終的な規則制定が実施されるまで、成長を1.4%減少させると予測されています。

2. 機関にとってのプラットフォームおよびコンテンツ開発の高額な初期費用: CBEプラットフォームとコンテンツの開発には高額な初期費用がかかり、特に小規模な機関に影響を与え、市場の成長を2.1%抑制する要因となっています。

3. 非伝統的な評価モデルに対する教員の抵抗: 終身雇用の教員は、ルーブリックベースの直接評価を専門分野の独立性に対する潜在的なリスクと見なし、その採用に抵抗を示すことがあります。講義ベースの教育からコーチング指向のアプローチへの移行には、改訂された業務協定の確立と専門能力開発手当の割り当てが必要であり、機関は交渉を通じてこれらに対処しなければなりません。これらの交渉は通常、機関のタイムラインを延長し、導入と開始スケジュールを遅らせます。このような遅延は運用上の慣性につながり、予測される成長率に約1.2%の悪影響を与えます。

4. LMSベンダー間の相互運用可能な能力分類法の欠如: LMSベンダー間で相互運用可能な能力分類法が不足していることは、機関の技術導入に影響を与え、市場の成長を0.9%抑制する要因となっています。

セグメント分析

* 機関タイプ別: 2024年には高等教育機関がCBE市場シェアの46.53%を占め、最大のセグメントでしたが、企業および労働力トレーニングセグメントは10.10%の最も急なCAGRで成長しています。多国籍企業は、検証可能な成果に結びつく短い学習サイクルを評価しており、人事責任者は、マイクロクレデンシャルに基づいてキャリアラダーを視覚化できる場合に離職率が低下すると述べています。Cignaは、プログラム修了者の賃金上昇率が43%高く、授業料に対するROIが129%であったと報告しており、企業の投資回収を裏付けています。企業向けプログラムのCBE市場規模は、ベンダーAPIがWorkdayやSAP SuccessFactorsに統合され、職務構造が更新されるたびに自動的に役割ベースのコンテンツが「プッシュ」されるようになるにつれて、急速に拡大すると予測されています。

* 提供モデル別: 2024年には、完全にオンラインのプログラムが総収益の39.81%を占め、10.45%という堅調なCAGRで成長すると予測されています。これは、AIの進歩により、パーソナライズされた学習経路とスキルギャップのリアルタイム特定が可能になったことに起因します。ブレンド型およびハイブリッド型モデルは、看護、高度製造、航空などの分野で引き続き重要であり、実践的な精神運動スキルには対面でのラボ評価が必要です。

* エンドユーザー資金源別: 公的機関は58.54%の市場シェアを維持しており、主にコミュニティカレッジや地域大学での高い登録レベルを保証する州の義務付けによって牽引されています。一方、私立機関は、柔軟なガバナンス構造により、10.74%という堅調なCAGRで成長しています。この柔軟性により、私立機関は、AI駆動型チューター、サブスクリプションベースの価格設定モデル、雇用主の職務分類法に合わせた能力カタログなどの高度なソリューションを、立法プロセスに伴う遅延なしに導入できます。

地域分析

* 北米: 2024年には世界の収益の34.51%を占め、最も成熟した地域です。1EdTechやNational Skills Coalitionなどの標準化団体が教育と労働力ソフトウェア間の分類法を調和させていることが強みです。カナダは、移民の資格認定をCBEフレームワークと連携させる州のポータルに資金を提供し、メキシコは能力バッジを北米貿易協定のサプライチェーン認定と結びつけています。安定したブロードバンド普及率とエドテックベンチャーパイプラインがCBE市場の成長を支えています。

* アジア太平洋: シンガポールのSkillsFutureクレジットやインドネシアの数百万人の参加者を擁するPrakerjaバウチャーに支えられ、最も速い11.56%のCAGRを記録しています。インドの国家教育政策2020は、機関に成果ベースのカリキュラムへの移行を促し、州立工科大学でのLMS調達を刺激しています。中国の教育部(Ministry of Education)は、国家高等教育学生情報・キャリアセンターを通じてブロックチェーン卒業証書を試験的に導入し、地域検証の基盤を構築しています。ASEAN資格参照フレームワークは国境を越えた認定を可能にし、フィリピンの船員養成学校がシンガポールの海運会社に受け入れられるカリキュラムを展開できるようになり、学習者の範囲を拡大しています。

* ヨーロッパ: 欧州ブロックチェーンサービスインフラストラクチャがベルギーとイタリア間で教育資格を検証するライブ試験で着実に進歩しています。英国のInstitute for Apprenticeshipsは、工学標準をLMSプロバイダーが利用するデジタルルーブリックに変換しています。ドイツの二元システム職業プログラムは、インダストリー4.0のツールチェーンを反映したマイクロクレデンシャルを組み込み、フランスのCPF生涯学習ウォレットはギグワーカーのスキルアップを補助しています。北欧諸国政府は、現地語でコンテンツを提供するAIコーチに資金を提供し、包括性を確保しています。

* 南米および中東・アフリカの新興市場: これらのモデルを注視しています。サウジアラビアのHuman Capability Development Programは、石油から再生可能エネルギーへの労働力シフトを能力追跡と結びつけ、ブラジルのSENAIネットワークは高度製造業向けのナノ学位を試験的に導入しています。

競争環境

CBE市場は中程度の統合構造を示しており、上位5社のベンダーが収益の大部分を占めています。KKRによるInstructureの2025年の買収は、プライベートエクイティ投資家がLMSプロバイダーをニッチなツールではなくプラットフォームとして見ており、基本的なコースホスティングから企業スキル分析へのアップセルを期待していることを示唆しています。AccentureによるUdacityの買収は、同社のグローバルデリバリーセンターと連携し、ナノ学位コンテンツをデジタルトランスフォーメーション契約にバンドルしています。

プラットフォームの相互運用性(1EdTech CASEおよびLTIへの準拠)は主要な競争要因であり、AI機能(InstructureのIgniteAI、UdemyのIntelligent Skills Platform、DoceboのAI Creatorなど)は、自動コンテンツ作成、会話エージェント、予測的習熟度マッピングを通じて差別化を図っています。AIパイプラインを持たないベンダーは、コモディティホスティングに追いやられるリスクがあります。

医療、航空、エネルギーなど、コンプライアンス要件が高い分野では、能力の証明が法的に義務付けられているため、未開拓の機会が残されています。スタートアップ企業はシミュレーション中心の評価エンジンを構築し、レガシーLMSプロバイダーと提携して流通を図っています。一方、Pearsonのような既存の出版社はMicrosoftと提携し、AIを評価準備に組み込むことでコンテンツの関連性を維持しています。コンテンツライブラリ、資格ウォレット、分析エンジンを垂直統合できる分野では、M&Aが激化すると予想されます。

主要企業: D2L Corporation、Instructure Holdings Inc.、Blackboard Inc. (Anthology)、Pearson plc、Coursera Inc.などが挙げられます。

最近の業界動向:

* 2025年7月: Instructureが、AWS Bedrockを搭載した安全でコンテキスト認識型のAIソリューション「IgniteAI」を発表。

* 2025年4月: Docebo Inc.が、AIファーストの学習プラットフォームとしての戦略的製品および技術ロードマップを発表。

* 2025年1月: PearsonとMicrosoftが、AIを活用したスキルアップ製品の提供とMicrosoft Cloud認定の拡大に向けた戦略的提携を発表。

* 2024年3月: Accentureが、企業顧客向けの技術トレーニングサービスとリスキリングソリューションを強化するため、Udacityを買収。

このレポートは、「グローバル・コンピテンシーベース教育(CBE)支出市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして市場機会と将来の展望について網羅しています。

市場概況と成長予測:

コンピテンシーベース教育市場は、2025年には95億米ドルの規模に達し、2030年までには151.6億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は9.80%と見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因は以下の通りです。

* 高等教育機関におけるオンライン学習プラットフォームの普及とコスト効率の追求。

* CBEを通じた労働力スキルアップのための政府資金提供イニシアチブ。

* 検証可能なマイクロクレデンシャルに対する企業からの需要の高まりが、ベンダーとのパートナーシップを促進。

* AI駆動型学習分析の利用可能性の拡大による、個別化された学習ペースの向上。

* ブロックチェーンベースのコンピテンシーウォレットにより、機関間での単位互換性が可能に。

* 公共部門の採用政策におけるスキルベース採用の導入増加。

市場の阻害要因:

一方で、市場の成長を妨げる可能性のある要因も存在します。

* サブスクリプション型CBEプログラムに対する連邦政府の財政援助規則の曖昧さ。

* 教育機関にとってのプラットフォームおよびコンテンツ開発にかかる初期費用の高さ。

* 教員による非伝統的な評価モデルへの抵抗。

* LMS(学習管理システム)ベンダー間での相互運用可能なコンピテンシー分類法の不足。

セグメント別分析:

* 最も急速に成長するセグメント: 企業および従業員研修プログラムが最も急速に成長しており、検証可能なマイクロクレデンシャルへの雇用主の需要により、2030年までのCAGRは10.10%と予測されています。

* 収益を支配するデリバリーモデル: AI対応の評価とグローバルなアクセシビリティに牽引され、完全にオンラインのプログラムが39.81%と最大の収益シェアを占め、10.45%という最高のCAGRを示しています。

地域別成長ポテンシャル:

アジア太平洋地域は、大規模な政府のスキルアップイニシアチブとデジタルインフラの拡大により、11.56%のCAGRで最も高い成長が期待されています。

競争環境:

市場の競争は中程度の集中度を示しており、上位5社が支出全体の36%を占めています。これは、継続的な統合の機会があることを示唆しています。レポートでは、D2L Corporation、Instructure Holdings Inc.、Blackboard Inc. (Anthology)、Pearson plc、Coursera Inc.など、主要な20社の企業プロファイルも詳細に分析されています。

市場機会と将来の展望:

レポートは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高等教育機関による費用効率のためのオンライン学習プラットフォームの普及

- 4.2.2 CBEを通じた労働力再スキルアップのための政府資金提供イニシアチブ

- 4.2.3 検証可能なマイクロクレデンシャルに対する企業需要がベンダー提携を促進

- 4.2.4 AI駆動型学習分析の利用可能性の拡大が個別化されたペースを強化

- 4.2.5 ブロックチェーンベースのコンピテンシーウォレットが機関間の単位互換性を可能に

- 4.2.6 公共部門の採用政策におけるスキルベース採用の増加

-

4.3 市場の阻害要因

- 4.3.1 サブスクリプション型CBEプログラムに対する連邦政府の財政援助規則の曖昧さ

- 4.3.2 機関にとっての高額な初期プラットフォームおよびコンテンツ開発費用

- 4.3.3 非伝統的な評価モデルに対する教員の抵抗

- 4.3.4 LMSベンダー間での相互運用可能なコンピテンシータクソノミーの欠如

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 価格分析

5. 市場規模と成長予測

-

5.1 機関の種類別(金額)

- 5.1.1 K-12学校

- 5.1.2 高等教育

- 5.1.3 企業および従業員研修

- 5.1.4 政府および非営利団体

-

5.2 提供モデル別(金額)

- 5.2.1 完全オンライン

- 5.2.2 ブレンディッド/ハイブリッド

- 5.2.3 キャンパス内モジュール型

-

5.3 エンドユーザー資金源別(金額)

- 5.3.1 公的機関

- 5.3.2 私的機関

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア

- 5.4.4.7 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 D2Lコーポレーション

- 6.4.2 インストラクチャー・ホールディングス株式会社

- 6.4.3 ブラックボード株式会社(アンソロジー)

- 6.4.4 ピアソンplc

- 6.4.5 コーセラ株式会社

- 6.4.6 カペラ大学(ストラテジック・エデュケーション株式会社)

- 6.4.7 ウェスタンガバナーズ大学

- 6.4.8 ウォールデン大学(アドタレム・グローバル・エデュケーション)

- 6.4.9 エルシアン・カンパニーL.P.

- 6.4.10 ディグリード

- 6.4.11 コーナーストーン・オンデマンド

- 6.4.12 クレドリー株式会社

- 6.4.13 ギルド・エデュケーション

- 6.4.14 ユダシティ株式会社

- 6.4.15 ユーデミー株式会社

- 6.4.16 プルーラルサイトLLC

- 6.4.17 スキルソフト・コーポレーション

- 6.4.18 ワイリー・エデュケーション・サービス

- 6.4.19 ストラット・ラーニング

- 6.4.20 エドメンタム株式会社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

コンピテンシーベース教育支出について、包括的な概要を述べさせていただきます。

コンピテンシーベース教育(CBE)とは、学習者が特定の知識、スキル、態度といったコンピテンシーを習得し、それを実証することに基づいて進級や卒業が決定される教育モデルを指します。従来の教育が学習に費やした時間(例:授業時間、単位数)を重視するのに対し、CBEは学習成果そのものに焦点を当てます。この「コンピテンシーベース教育支出」とは、このようなCBEモデルを導入、運営、拡大するために投じられるあらゆる財政的資源を意味します。具体的には、CBEカリキュラムの開発、コンピテンシーを評価するためのツールの導入、教員の研修、CBEをサポートするテクノロジーインフラの整備、そして学習者の個別サポート体制の構築などにかかる費用が含まれます。従来の教育支出が主に時間やインプットに紐づいていたのに対し、CBE支出は学習成果や習得されたコンピテンシーに直接関連する投資という側面が強く、教育の費用対効果を重視する傾向があります。

コンピテンシーベース教育支出には、いくつかの種類がございます。第一に、カリキュラム開発・改修費です。これは、明確なコンピテンシーを定義し、それに基づいた学習内容や教材を設計・更新するための費用です。次に、評価システム導入・運用費が挙げられます。コンピテンシーの習得度を測定するための多様な評価方法(例:ポートフォリオ評価、プロジェクトベース評価、パフォーマンス評価)の設計、導入、およびそのシステム(学習管理システムLMSの機能拡張など)の運用にかかる費用です。第三に、教員研修費です。教員がCBEの理念を理解し、コンピテンシーベースの指導法や評価法を習得するための専門的な研修費用が含まれます。第四に、テクノロジー投資です。CBEを効率的に実施するための学習管理システム(LMS)、アダプティブラーニングプラットフォーム、データ分析ツール、デジタル教材などの導入・維持費用がこれに該当します。第五に、学習者サポート費です。個別学習計画の策定支援、メンター制度、学習コーチングなど、学習者のコンピテンシー習得を支援するための人的・物的資源にかかる費用です。最後に、研究開発費として、CBEの効果測定、改善、新たなモデル開発のための研究費用も重要な支出項目となります。

コンピテンシーベース教育支出は、多岐にわたる用途で活用されます。最も重要なのは、教育の質向上と個別最適化の実現です。学習者のニーズや進度に応じた個別学習パスを提供し、学習成果の最大化を目指すために、アダプティブラーニング技術や個別指導員などのリソースに支出が充てられます。また、学習成果の明確化と透明性の向上にも貢献します。企業や社会が求める具体的なスキルや能力(コンピテンシー)を教育プログラムに組み込み、その習得を保証することで、教育と雇用のミスマッチを解消します。この目的のために、コンピテンシーマッピングや評価基準の策定に支出が活用されます。さらに、費用対効果の改善も重要な用途です。時間ベースの教育では見えにくかった学習成果に対する投資効果を可視化し、より効率的な教育資源の配分を可能にします。支出は、成果に基づいた予算配分や、無駄の削減に繋がります。リカレント教育や社会人教育においても、既存のスキルアップやキャリアチェンジを目指す社会人に対し、必要なコンピテンシーのみを効率的に学べるプログラムを提供するために、モジュール型学習コンテンツの開発やオンラインプラットフォームの構築に支出が充てられます。高等教育機関においては、CBEを導入することで、学生に対してより実践的で市場価値の高い教育を提供し、他大学との差別化を図る目的でも活用されます。

コンピテンシーベース教育を支える関連技術は多岐にわたります。まず、学習管理システム(LMS)は、コンピテンシーの追跡、進捗管理、評価結果の記録、個別フィードバックの提供など、CBEの基盤となるシステムです。次に、アダプティブラーニングプラットフォームは、学習者の習熟度や学習スタイルに合わせて、最適な学習コンテンツや課題を自動的に提供し、AIを活用して個別最適化された学習パスを実現します。学習分析(Learning Analytics)は、学習者の行動データや成績データを分析し、学習効果の向上、課題の特定、プログラム改善のための洞察を提供します。デジタルバッジやマイクロクレデンシャルは、特定のコンピテンシーやスキルを習得したことを証明するデジタル証明書であり、学習成果の可視化と社会的な評価に貢献します。AIを活用した評価ツールは、エッセイの自動採点、プログラミング課題の評価、シミュレーションベースの評価など、評価プロセスの効率化と客観性向上に寄与します。さらに、VR/AR技術は、実践的なスキル習得のための没入型学習体験を提供し、安全かつコスト効率の高い環境でコンピテンシーを育成するために活用されます。

コンピテンシーベース教育支出が増加している背景には、いくつかの市場要因がございます。第一に、労働市場の変化とスキルギャップの拡大です。AIや自動化の進展により、求められるスキルが急速に変化しており、従来の教育では対応しきれないスキルギャップが顕在化しています。企業は即戦力となる人材を求めており、教育機関にはより実践的なコンピテンシー育成が求められています。第二に、生涯学習の必要性の高まりです。キャリアの長期化に伴い、社会人が継続的にスキルを更新・獲得するリカレント教育やリスキリングの重要性が増しています。CBEは、必要なコンピテンシーのみを効率的に学べるため、社会人学習との親和性が高いです。第三に、教育の費用対効果への意識向上です。高騰する学費に対し、学習成果や将来のキャリアに直結する教育への投資を求める声が高まっています。CBEは、成果に基づいた教育モデルであるため、投資の正当性を説明しやすいという利点があります。第四に、デジタル化の加速です。COVID-19パンデミックを契機に、オンライン学習やデジタルツールの活用が急速に進みました。これにより、CBEを支えるテクノロジーインフラの導入が加速し、地理的な制約を超えた学習機会の提供が可能になりました。最後に、政府・企業の支援です。各国政府や企業は、人材育成の観点からCBEの導入を奨励し、財政的支援や共同プログラム開発を進める動きが見られます。

今後の展望として、コンピテンシーベース教育支出はさらなる拡大と進化を遂げると予想されます。まず、パーソナライズ化の深化が進むでしょう。AIと学習分析の進化により、個々の学習者の能力、興味、キャリア目標に完全に合わせた超パーソナライズされた学習パスが主流となり、支出はより高度なAI駆動型プラットフォームや個別コーチングに集中すると考えられます。次に、マイクロクレデンシャルの普及と標準化が加速します。デジタルバッジやマイクロクレデンシャルが、学歴や学位に加えて、個人の具体的なスキルセットを証明する主要な手段として広く認知され、その標準化が進むと予想されます。これにより、CBE支出は、これらの認証システムの開発と普及に一層投じられるでしょう。また、産学連携の強化も進みます。企業が求めるコンピテンシーを教育プログラムに直接反映させるため、教育機関と産業界との連携がさらに密接になり、共同でカリキュラムを開発し、実践的な学習機会を提供するモデルが増加し、関連支出も増加すると見込まれます。グローバルな学習市場の拡大も重要な要素です。オンラインプラットフォームとCBEの組み合わせにより、国境を越えた学習機会が拡大し、世界中の学習者が特定のコンピテンシーを効率的に習得できるプログラムにアクセスできるようになり、国際的なCBE支出が増加する可能性があります。教育の成果主義への移行も加速し、従来の「時間」や「単位」に基づく教育から、「成果」や「コンピテンシー習得」に基づく教育への移行が進むことで、教育機関の予算配分や政府の教育助成金も、CBEの成果を重視する方向にシフトしていくと考えられます。最後に、CBEの普及に伴い、データプライバシー、アルゴリズムの公平性、デジタルデバイドなどの倫理的課題への対応が重要になり、これらの課題を解決するための研究開発や、公平なアクセスを保障するための支出も増加するでしょう。