コンピテント細胞市場規模・シェア分析 – 成長動向と予測(2025-2030年)

コンピテントセル市場レポートは、タイプ(化学的コンピテントセル、電気的コンピテントセル)、アプリケーション(タンパク質発現、クローニングおよびサブクローニング、変異導入、その他)、エンドユーザー(バイオ医薬品企業、学術機関および研究機関など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

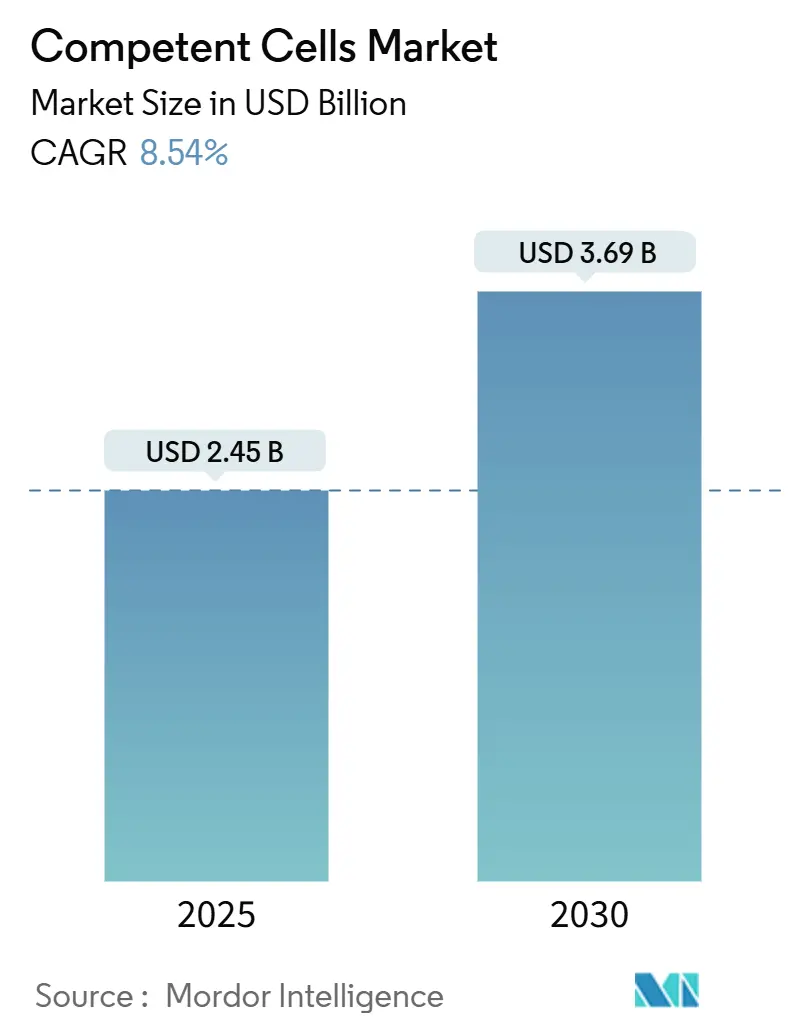

コンピテントセル市場は、2025年には24.5億米ドル、2030年には36.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.54%と見込まれています。合成生物学、遺伝子編集プラットフォーム、自動化されたバイオプロセシングパイプラインへの依存度が高まる中、コンピテントセルは基礎的な試薬クラスとして重要な位置を占めています。特に、世界の合成生物学分野が28.3%のCAGRで拡大していることが、大型プラスミド構築物を扱える超高効率形質転換システムの需要を直接的に増幅させています。CRISPR-Cas9治療法への投資、政府資金によるバイオファウンドリーの設立、無細胞タンパク質合成の継続的な進歩も、テーラーメイドのコンピテントセルフォーマットを必要とするアプリケーションの範囲を広げています。研究室が手動のベンチ作業から完全に自動化されたハイスループット環境へと移行するにつれて、自動化に対応したパッケージングと検証済みの株性能を持つサプライヤーが市場で戦略的な優位性を獲得しています。

主要なレポートのポイント

2024年の市場シェアと2030年までの予測成長率を見ると、以下の傾向が明らかになっています。

* 細胞タイプ別: 化学的コンピテントセルが2024年に65.65%の市場シェアを占め、電気的コンピテントセルは2030年まで9.21%のCAGRで拡大すると予測されています。

* 用途別: タンパク質発現が2024年に49.98%の市場シェアを占め、クローニングおよびサブクローニングは2030年まで9.11%のCAGRで最速の成長を遂げると見込まれています。

* エンドユーザー別: バイオ医薬品企業が2024年に45.78%の収益を占めましたが、学術および研究機関が9.34%のCAGRで最も高い成長を記録すると予測されています。

* 地域別: 北米が2024年に42.31%のシェアで市場を支配しましたが、アジア太平洋地域は2030年まで9.43%のCAGRで最速の成長を遂げると予測されています。

グローバルコンピテントセル市場のトレンドと洞察

促進要因

コンピテントセル市場の成長を牽引する主な要因は以下の通りです。

1. 商業的需要と継続的な学術・政府支援:

政府によるインフラプログラムは、複数年にわたる試薬支出を確保し、コンピテントセル市場に予測可能なベースライン量をもたらしています。例えば、米国国立科学財団(NSF)は5つのバイオファウンドリーに7500万米ドルを割り当て、自動化されたワークフローのための標準化されたコンピテントセルを常備する高容量施設を整備しています。米国国立衛生研究所(NIH)は、ゲノム編集治療法に年間200万米ドルの資金を提供し、CRISPRパイプラインに適した超高効率株の採用を促進しています。バイオエコノミーが今世紀半ばまでに世界の経済投入の60%を支える可能性があるという予測は、長期的な試薬需要を支持する公的資金の継続的な投入を裏付けています。

2. バイオ医薬品および組換えタンパク質パイプラインの拡大:

契約開発製造受託機関(CDMO)は、2023年の198.9億米ドルから2032年には319.2億米ドルへと成長するバイオ医薬品パイプラインに対応するため、規模を拡大しています。上流の細胞株開発が下流の収量を決定することが多いため、製造業者は複雑なプラスミド発現構築物をサポートできる高力価のコンピテントセルを指定しています。AsimovのCHO Edgeプラットフォームは、モノクローナル抗体で5g/L以上の力価を保証しており、これはテンプレートプラスミドの一貫した形質転換効率に依存する予測可能な株性能への業界シフトを示しています。Sutro Biopharmaによる4,500Lスケールでの無細胞発現システムの導入は、in vitroタンパク質合成に特化したコンピテントセルの市場をさらに広げています。

3. ハイスループット自動化対応フォーマットの採用:

ロボット液体ハンドラーは細胞株スクリーニングで一般的になり、パッケージングの再考を促しています。Beckman CoulterのCydem VTプラットフォームは96クローンを同時に処理できるため、サプライヤーはロット間の均一性が検証されたプレートまたはストリップチューブ形式でコンピテントセルを提供する必要があります。SARIMAおよびProphetモデルに基づく予測的なコールドチェーンアルゴリズムは、流通業者が-80℃の在庫ポジションを合理化し、温度に敏感なコンピテントセルバイアルの損失を減らすことを可能にしています。仮想制御タワーロジスティクスの広範な採用は、コールドチェーンインフラが不十分な地域での供給安定化に不可欠です。

4. CRISPR遺伝子編集ワークフローの増加:

治療グレードのCRISPR法は、ガイドRNA、修復テンプレート、Casタンパク質を大型プラスミドに搭載し、1×10¹⁰ cfu/µg以上の形質転換性能を要求します。HEK293T細胞での最近の研究では、ATF6B編集後に膜タンパク質収量が40%向上したことが示されており、効率的な編集と下流のタンパク質生産との直接的な関連性が示されています。工業用Komagataella phaffii CRISPRツールキットは、商業酵素生産に十分なマーカーレス統合効率をもたらし、特殊な超コンピテント株を必要とする顧客基盤を拡大しています。

抑制要因

市場の成長を妨げる可能性のある要因も存在します。

1. 高い研究開発費と生産コスト:

単一のバイオ医薬品承認には平均23億米ドルの開発費用がかかり、スポンサーはすべての試薬クラスで非効率性を排除することを余儀なくされます。モノクローナル抗体の場合、捕捉クロマトグラフィーだけで総製造原価の25%を占めることがあり、上流の株選択は厳しく精査されます。GMPグレードのプラスミド需要を4分の1に削減する安定した生産細胞株は、コンピテントセル設計に結びつく経済的レバレッジの明確な証拠を提供します。これらの経済性は、グローバルな量で開発コストを償却できない小規模ベンダーに利益圧力をかけています。

2. 新興国におけるコールドチェーンの脆弱性:

バイオ医薬品の85%以上が厳格な低温貯蔵を必要としますが、-80℃の物流は主要な大都市圏以外では不足しています。ネパールの農村部での凍結防止コールドボックスのフィールド試験では、技術的な実現可能性が確認されましたが、山岳ルートでの使用を制限する嵩と重量の問題が生じました。中国の東南アジアへの進出も同様のギャップを露呈しており、現地の流通業者は高価値のコンピテントセルの温度順守を保証するIoT対応の追跡のための資金を欠いています。大規模な投資がなければ、断片化されたサプライネットワークは形質転換性能を損ない、発展途上国の学術研究室にとって障壁を高める可能性があります。

セグメント分析

1. 細胞タイプ別: 化学的優位性と自動化の課題

化学的に調製された株は、2024年に65.65%の収益を占めました。これは、費用対効果の高い製造と、限られた設備投資の教育研究室に適した簡単な塩化カルシウムプロトコルに支えられています。標準製品は、ルーチンな分子クローニングに十分な1×10⁶ cfu/µgの効率を提供し、コンピテントセル市場の強力なボリュームベースを維持しています。しかし、電気的コンピテントセルは9.21%のCAGRで最速の成長を遂げており、一貫したサブマイクロリットルアリコートを必要とする自動化されたエレクトロポレーションプラットフォームに牽引されています。超高難度のCRISPRパイプライン向けには、主要な電気的コンピテントセル製品が5×10⁹ cfu/µg以上の効率を認証しており、これはほとんどの化学的対応製品の限界を上回っています。電気的コンピテント製品の市場規模は、研究室がロボット液体ハンドリングのスループットに合わせて形質転換ステップを自動化するため、2030年までに6億5000万米ドル増加すると予測されています。

化学的方法における革新も続いています。recA⁺株であるEscherichia coli BW25113は、最適化された化学プロトコルを使用することで、XL1-Blue MRF′と比較して形質転換を100倍改善し、大型プラスミドのクローニング成功率を440~1,267倍向上させています。このような性能は、エレクトロポレーションとの従来の効率ギャップを縮め、エレクトロポレーターを持たない機関にアピールしています。したがって、コンピテントセル市場は、化学的フォーマットの確立されたコスト優位性と、電気的コンピテントラインの性能向上および自動化への魅力とのバランスを取っています。

2. 用途別: クローニングの加速にもかかわらずタンパク質発現がリード

タンパク質発現は、治療用タンパク質プロジェクトがタンパク質分解を避けるために特性化された株を要求するため、2024年に49.98%の収益シェアを維持しました。IPTG誘導性ポリメラーゼ制御によるT7発現システムが優位を占め、lonおよびompTノックアウトを持つBL21誘導体は不要なプロテアーゼ活性を制限します。ジスルフィド結合に富むタンパク質の場合、SHuffle T7ラインの酸化性細胞質と1×10⁶ cfu/µgの効率は、持続的な製造ニーズに応えています。これらの機能が相まって、タンパク質発現サブセグメントは高純度試薬ロットの主要な消費者であり続けています。

クローニングおよびサブクローニングの用途は、2030年まで9.11%のCAGRで最速の成長を遂げると予測されています。CRISPR、Golden Gateアセンブリ、キロベーススケールの合成遺伝子回路が研究パイプラインに大量に流入するため、クローニングワークフローのコンピテントセル市場規模は、今世紀末までに11億米ドルに達すると予想されています。ハイスループットの96ウェル形質転換は、コンビナトリアルライブラリのアセンブリをサポートし、サプライヤーは毒性インサートやタンデムリピートを許容する株への需要の増加を記録しています。エラープローンPCRや飽和点変異導入に牽引される変異導入は、依然として小さなシェアを占めていますが、形質転換効率に直接比例するライブラリサイズから恩恵を受けています。

3. エンドユーザー別: 学術機関がバイオ医薬品を追い越して加速

バイオ医薬品企業は、プロセス開発期間を短縮するために検証済みのコンピテントセルを活用し、2024年の収益の45.78%を占めました。これらの企業にサービスを提供するCDMOは、cGM P文書化に対応するロット間再現性に依存しており、プレミアム販売層を牽引しています。学術および研究機関のコンピテントセル市場シェアは現在低いですが、高度な合成生物学実験への障壁を低減するバイオファウンドリーの展開に助けられ、9.34%のCAGRで急速に上昇すると予測されています。

学術的な勢いは、遺伝子編集治療法に直接向けられた資金源に結びついています。NIHはCRISPRベースの翻訳プロジェクトに年間200万米ドルを割り当てており、超高効率株の予測可能な購入を保証しています。大学と産業界のパートナーシップは、産業グレードのワークフローを学術研究室に組み込み、商業的な運用との性能ギャップを縮小しています。サービスメニューを拡大するCROやCDMOは、これらの訓練された卒業生を活用し、コンピテントセル業界のバリューチェーン全体で需要の継続性を強化しています。

地域分析

1. 北米:

北米は、豊富なライフサイエンス資金、堅固な規制の明確さ、およびGMP施設の密なネットワークにより、2024年の収益の42.31%を占めています。Thermo Fisher Scientificが37州の64製造拠点に20億米ドルを投資するという公約は、プレミアムコンピテントセルロットの大規模な発注を保証する現地のバイオプロセシング能力を確保しています。FDAの細胞基質特性評価に関するガイダンスは、品質ベンチマークをさらに標準化し、ロット拒否のリスクを低減し、追跡可能なサプライチェーンを持つ国内サプライヤーを優遇しています。北米のコンピテントセル市場規模は、CRISPR治療法が後期臨床試験に入るにつれて、2030年までに16億米ドルを超えると予測されています。

2. アジア太平洋:

アジア太平洋地域は、2030年まで9.43%のCAGRで成長エンジンとなっています。日本は2030年までにバイオテクノロジー生産量を15兆円に3倍増させることを目指しており、哺乳類および細菌ワークフロー向けにカスタマイズされたプラットフォーム株に資金を提供する現地のベンチャーラウンドを支援しています。中国の東南アジア製造回廊への転換は、地政学的な逆風に対するヘッジとなり、6億人の潜在的な患者を低コストのバイオ医薬品工場に結びつけています。インドのバイオ医薬品ロードマップは2025年までに120億米ドルの価値を目標としており、バイオシミラーに対する政策インセンティブは、自動化対応のコンピテントセルを大規模に調達する現地のCDMOを活性化させています。

3. 欧州:

欧州は、ドイツ、アイルランド、スイスの確立された製薬ハブを通じて安定した需要を維持しています。Hovione-iBETのViSync Technologiesのようなベンチャーは、契約製剤メーカーが学術機関と協力して複雑なバイオ医薬品の安定性およびデリバリーの課題を解決する方法を示しています。EMAの先進治療医薬品に関するガイドラインはFDAの基準と一致しており、大西洋を越えたサプライヤーの認定を容易にしています。EU資金によるHorizonプロジェクトは、大学の産業バイオ製造への参加を奨励し、研究グレードのコンピテントセルのベースライン需要を高めています。全体として、地域協力は、基礎となる人口増加が遅いにもかかわらず、欧州のコンピテントセル市場をバランスの取れた軌道に乗せています。

競合状況

コンピテントセル市場は中程度の統合が見られます。Thermo Fisher Scientific、Merck KGaA、New England Biolabsは、グローバルな物流と広範な試薬ポートフォリオを活用して、既存の地位を保護しています。Thermo FisherはSolventumの精製・ろ過事業を41億米ドルで買収し、細胞形質転換試薬を超えた価値を捉える統合されたアップストリームからダウンストリームまでのチャネルを拡大しています。Merckは、Sigma-Aldrichの既存株に高分子量プラスミドに合わせたCRISPR最適化製品を追加し、New England Biolabsはニッチな変異導入やクローニング困難な配列向けに株の多様化を推進しています。

競争は価格よりも形質転換効率と自動化互換性に焦点を当てています。ベンダーは、Beckman、Hamilton、Tecanのロボットと統合できる96ウェルプレート形式を検証し、ハイスループットスクリーニングにおける手動での解凍および分注ステップを削減しています。製品データシートは、ウェル間のcfu/µgの一貫性を強調しており、この指標は現在、生の効率数値と同じくらい購入決定に影響を与えています。自動化されたフォーマットオプションを持たないサプライヤーは、大学のコア施設の中央購買部門への入札で不利になるリスクがあります。

ディスラプターは合成生物学の経路を通じて参入しています。AsimovのAIガイドCHO Edgeアルゴリズムは、反復的なウェットラボ最適化を排除し、細胞株開発への障壁を低減し、特定のアプリケーションで従来のコンピテントセル使用を回避する可能性を秘めています。Sutro Biopharmaの大容量無細胞プラットフォームは、タンパク質発現に生細胞が必要であるという概念に挑戦し、従来の形質転換試薬から予算を奪う可能性のある並行する消耗品需要を導入しています。長期的な成功は、これらの代替手段が従来の細菌ベースのコンピテントセルの汎用性とコストプロファイルに匹敵するかどうかにかかっています。

コンピテントセル業界の主要企業

* Thermo Fisher

* Merck KGaA

* New England Biolabs

* Takara Bio

* Agilent Technologies, Inc.

最近の業界動向

* 2025年2月: Thermo Fisher Scientificは、バイオ生産ワークフローを強化するため、Solventumの精製・ろ過部門を41億米ドルで買収することに合意しました。

* 2025年1月: Sutro BiopharmaとBoehringer Ingelheim BioXcellenceは、無細胞技術を4,500Lスケールに拡大し、臨床グレードのルベルタマブ・タゼビブリンを生産しました。

* 2024年5月: HovioneとiBETはViSync Technologiesを設立し、遺伝子治療や細胞治療などの複雑なバイオ医薬品のデリバリーシステムを開発しました。

本レポートは、コンピテントセル市場に関する詳細な分析を提供しています。コンピテントセルとは、異種DNAを細胞内に容易に導入できるよう細胞壁が改変された大腸菌細胞を指し、化学的または電気的手法によって作製されます。これらは、細胞形質転換、細胞クローニング、その他の細胞工学アプリケーションにおいて不可欠なツールとして利用されています。

1. 市場の概要と定義

本調査の範囲において、コンピテントセル市場は、細胞タイプ別(化学的コンピテントセル、電気的コンピテントセル)、アプリケーション別(タンパク質発現、クローニング&サブクローニング、変異導入、その他)、エンドユーザー別(バイオ医薬品企業、受託研究/製造機関(CROs/CDMOs)、学術・研究機関、その他)、および地域別(北米、アジア太平洋、ヨーロッパ、中東・アフリカ、南米)にセグメント化されています。レポートでは、これらの各セグメントについて、米ドルでの市場価値とトレンドが提供されています。

2. 市場規模と成長予測

コンピテントセル市場は、2025年には24.5億米ドルの規模に達し、2030年までには36.9億米ドルに成長すると予測されています。この成長は、ライフサイエンス分野における研究開発活動の活発化と、バイオテクノロジー製品の需要増加に支えられています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 商業的需要と継続的な学術・政府支援: バイオテクノロジーおよび製薬業界からの需要が高まっており、学術機関や政府からの研究資金提供も継続的に行われています。

* バイオ医薬品および組換えタンパク質パイプラインの拡大: 新しいバイオ医薬品や組換えタンパク質の開発が活発化しており、これに伴いコンピテントセルの需要が増加しています。

* ハイスループット自動化対応フォーマットの採用: 研究効率を高めるため、ハイスループットかつ自動化に対応したコンピテントセルフォーマットの採用が進んでいます。

* CRISPR遺伝子編集ワークフローの増加: CRISPR遺伝子編集技術の普及により、超高効率な細胞を必要とするワークフローが増加しています。

* 合成生物学およびセルフリーシステムの成長: 合成生物学やセルフリーシステムといった新たな研究分野の発展も、コンピテントセルの需要を押し上げています。

* ライフサイエンス製造のための地域的な能力構築資金: 各地域でライフサイエンス製造能力を強化するための資金が投入されており、市場の拡大に貢献しています。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高いR&Dおよび生産コスト: コンピテントセルの研究開発および生産には高額なコストがかかります。スポンサーは生産コストを抑えるため、形質転換効率とロットの一貫性を最大化する株を求めており、これが製品開発のハードルを上げています。

* 市場統合とスタートアップ企業の参入困難: 市場は大手企業による統合が進んでおり、新規スタートアップ企業が参入しにくい状況です。

* 新興国におけるコールドチェーンの脆弱性: 新興国では、コンピテントセルの品質維持に必要なコールドチェーン(低温物流)インフラが脆弱であり、流通上の課題となっています。

* 形質転換を回避する合成遺伝子回路へのシフト: 一部の研究では、細胞形質転換を必要としない合成遺伝子回路へのシフトが見られ、これが将来的にコンピテントセルの需要に影響を与える可能性があります。

5. 市場セグメンテーションの詳細

* 細胞タイプ別:

* 化学的コンピテントセル: 一般的な実験で広く使用されています。

* 電気的コンピテントセル: 5 × 10⁹ cfu/µgを超える高い形質転換効率を提供し、ハイスループットラボに適した自動化対応プレートフォーマットで提供されるため、特に注目を集めています。

* アプリケーション別:

* タンパク質発現: 目的のタンパク質を生産するために利用されます。

* クローニング&サブクローニング: CRISPRや合成生物学ライブラリの拡大に伴い、9.11%のCAGRで最も速く成長すると予測されています。

* 変異導入: 遺伝子の特定の部位に変異を導入する研究に用いられます。

* その他: バイオテクノロジー研究全般にわたる多様な用途があります。

* エンドユーザー別:

* バイオ医薬品企業: 新薬開発やバイオ医薬品製造に利用します。

* 受託研究/製造機関(CROs/CDMOs): 顧客の研究開発や製造を支援するために使用します。

* 学術・研究機関: 基礎研究や応用研究に不可欠なツールです。

* その他: 診断薬開発企業などが含まれます。

6. 地域別分析

地域別では、北米が市場全体の42.31%を占め、最大のシェアを保持しています。これは、成熟したバイオ製造インフラと、ライフサイエンス研究に対する継続的な公的資金提供が主な要因です。ヨーロッパ、アジア太平洋地域も重要な市場であり、特にアジア太平洋地域では、中国や日本、インドなどの国々でライフサイエンス分野への投資が活発化しています。

7. 競争環境

市場は、Thermo Fisher Scientific、Merck KGaA、New England Biolabs、Agilent Technologies、Takara Bio、Promega Corporationなど、多数の主要企業によって構成されています。2025年には、Thermo Fisher ScientificがSolventumの精製事業を41億米ドルで買収し、上流と下流の能力を統合しました。これは、市場におけるさらなる統合の動きを示唆しており、競争環境に大きな影響を与えています。レポートでは、主要企業のグローバル概要、市場概要、コアセグメント、財務情報、戦略情報、市場シェア、製品・サービス、最近の動向などが詳細に分析されています。

8. 市場の機会と将来展望

本レポートでは、市場におけるホワイトスペース(未開拓領域)と未充足ニーズの評価も行われており、将来的な成長機会と市場の方向性が示されています。技術革新と研究開発の進展により、コンピテントセル市場は今後も拡大を続けると予想されます。

![]()

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 商業的需要と継続的な学術/政府支援

- 4.2.2 拡大するバイオ医薬品および組換えタンパク質のパイプライン

- 4.2.3 ハイスループット自動化対応フォーマットの採用

- 4.2.4 超高効率細胞を必要とするCRISPR遺伝子編集ワークフローの増加

- 4.2.5 合成生物学および無細胞システムの成長

- 4.2.6 ライフサイエンス製造のための地域能力構築資金

-

4.3 市場の阻害要因

- 4.3.1 高い研究開発費と生産コスト

- 4.3.2 市場の統合とスタートアップにとっての参入障壁

- 4.3.3 新興国におけるコールドチェーンの脆弱性

- 4.3.4 形質転換を回避する合成遺伝子回路への移行

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 細胞タイプ別

- 5.1.1 化学コンピテントセル

- 5.1.2 エレクトロコンピテントセル

-

5.2 アプリケーション別

- 5.2.1 タンパク質発現

- 5.2.2 クローニング&サブクローニング

- 5.2.3 変異導入

- 5.2.4 その他

-

5.3 エンドユーザー別

- 5.3.1 バイオ医薬品企業

- 5.3.2 受託研究/製造機関(CRO/CDMO)

- 5.3.3 学術・研究機関

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、ランキング/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック

- 6.3.2 メルクKGaA

- 6.3.3 ニューイングランドバイオラボ

- 6.3.4 アジレント・テクノロジー

- 6.3.5 タカラバイオ

- 6.3.6 プロメガ・コーポレーション

- 6.3.7 ザイモ・リサーチ

- 6.3.8 アバンター

- 6.3.9 インタクト・ゲノミクス

- 6.3.10 スカラブ・ゲノミクス

- 6.3.11 ルシジェン

- 6.3.12 ジェンスクリプト

- 6.3.13 トンボ・バイオサイエンス

- 6.3.14 エンザイノミクス

- 6.3.15 NZYTech

- 6.3.16 キアゲン

- 6.3.17 バイオ・ラッド・ラボラトリーズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

コンピテント細胞とは、外部からDNAを取り込む能力を持つように人工的に処理された細胞のことを指します。通常、細胞膜はDNAのような大きな分子が自由に通過できない構造をしていますが、遺伝子工学の分野では、特定の遺伝子を細胞内に導入し、その遺伝子を発現させたり、増幅させたりする必要があります。この目的のために、細胞を特定の条件下で処理し、一時的に細胞膜の透過性を高めることで、外来DNAを取り込ませる能力(コンピテンシー)を付与したものがコンピテント細胞です。主に大腸菌(E. coli)が用いられますが、酵母や植物細胞、動物細胞など、様々な種類の細胞がコンピテント細胞として利用されます。この技術は、遺伝子クローニング、タンパク質発現、遺伝子ライブラリーの構築など、現代の分子生物学研究において不可欠な基盤技術となっています。

コンピテント細胞には、主にその作製方法によっていくつかの種類があります。一つは「化学的コンピテント細胞」です。これは、細胞を塩化カルシウムなどの特定の化学物質で処理し、低温でインキュベートした後、短時間の熱ショック(例えば42℃で数十秒)を与えることで、細胞膜に一時的な穴を開け、DNAの取り込みを促進する方法です。この方法は比較的簡便でコストも低いため、日常的な遺伝子クローニングやプラスミドの増幅に広く利用されています。しかし、その形質転換効率は電気的コンピテント細胞に比べて低い傾向があります。もう一つは「電気的コンピテント細胞」です。これは、細胞とDNAの混合物に短時間の高電圧パルス(エレクトロポレーション)を与えることで、細胞膜に一時的な微細な孔を形成させ、DNAを取り込ませる方法です。この方法は、化学的コンピテント細胞よりもはるかに高い形質転換効率を誇り、特に大きなプラスミドの導入、ゲノムライブラリーやcDNAライブラリーの構築、あるいは低濃度のDNAからの形質転換など、高い効率が求められる実験に用いられます。ただし、エレクトロポレーターという専用の機器が必要であり、細胞の調製もよりデリケートな操作が求められます。また、大腸菌株の種類も多岐にわたり、例えばDH5αやTOP10は一般的なクローニングに、BL21(DE3)はタンパク質発現に、Stbl3は不安定なDNA配列のクローニングに適しているなど、目的に応じて最適な株が選択されます。

コンピテント細胞の用途は非常に広範です。最も基本的な用途は「遺伝子クローニング」であり、特定の遺伝子をプラスミドベクターに挿入し、コンピテント細胞に導入して増幅させることで、大量の目的遺伝子DNAを得ることができます。これにより、遺伝子の配列解析、変異導入、他の実験への利用が可能になります。「プラスミド増幅」も重要な用途で、実験に必要なプラスミドDNAを大量に調製するために、コンピテント細胞で培養・増殖させます。「タンパク質発現」においては、目的タンパク質の発現カセットを含むプラスミドをコンピテント細胞(特に発現に適した株)に導入し、細胞内でタンパク質を生産させます。これは基礎研究だけでなく、医薬品や酵素などの産業用途にも不可欠です。「ゲノムライブラリーやcDNAライブラリーの構築」では、ゲノムDNAやmRNAから合成したcDNAを多数のベクターに挿入し、それぞれをコンピテント細胞に導入することで、細胞集団全体で生物の全遺伝子情報や発現遺伝子情報を網羅するライブラリーを作成します。さらに、遺伝子編集技術であるCRISPR/Cas9システムにおいて、ガイドRNAやCas9酵素をコードするプラスミドを細胞に導入する際にも利用されます。創薬研究におけるスクリーニングや、合成生物学における遺伝子回路の構築など、生命科学のあらゆる分野でその重要性は増しています。

コンピテント細胞に関連する技術は多岐にわたります。「形質転換」は、コンピテント細胞に外来DNAを導入するプロセスそのものを指します。「ライゲーション」は、制限酵素で切断したDNA断片とベクターDNAをDNAリガーゼによって連結する反応であり、この連結されたDNAをコンピテント細胞に導入します。「プラスミドDNA調製」は、形質転換された細胞を培養し、そこからプラスミドDNAを抽出・精製する技術で、ミニプレップ、ミディプレップ、マキシプレップなどがあります。「制限酵素」はDNAを特定の配列で切断する酵素であり、クローニングの際にDNA断片やベクターを切断するために不可欠です。「PCR(ポリメラーゼ連鎖反応)」は、特定のDNA配列を増幅する技術で、クローニングする遺伝子断片の準備によく用いられます。「DNAシーケンシング」は、クローニングした遺伝子の配列が正しいかを確認するために行われます。近年では、GatewayクローニングやTOPOクローニングといった、より効率的で簡便なクローニングシステムが開発されていますが、これらのシステムも最終的にはコンピテント細胞を用いた形質転換と増幅を必要とします。これらの技術は相互に連携し、分子生物学研究の進展を支えています。

コンピテント細胞の市場背景は、生命科学研究の拡大とともに成長を続けています。主要なバイオテクノロジー企業(例:サーモフィッシャーサイエンティフィック、プロメガ、ニューイングランドバイオラボ、タカラバイオ、メルクミリポア、アジレントなど)が、様々な種類と効率のコンピテント細胞を製品として提供しています。これらの製品は、研究者が自前で細胞を調製する手間を省き、安定した高い形質転換効率を保証するため、多くの研究室で利用されています。特に、高効率な電気的コンピテント細胞や、特定の用途に特化した株(例:不安定な配列のクローニング用、タンパク質高発現用)は需要が高いです。市場の成長ドライバーとしては、ゲノム編集技術の普及、合成生物学の発展、バイオ医薬品開発の加速、基礎研究における遺伝子機能解析の深化などが挙げられます。研究者は、コスト、利便性、そして最も重要な形質転換効率を考慮して製品を選択します。品質管理が厳格に行われ、ロット間のばらつきが少ない製品が求められる傾向にあります。

将来展望として、コンピテント細胞技術はさらなる進化を遂げると考えられます。一つは「さらなる高効率化」です。特に、非常に大きなDNA分子や、低濃度のDNAからの形質転換、あるいは単一細胞レベルでの遺伝子導入など、より困難な条件下での効率向上が期待されます。これにより、複雑なゲノムライブラリーの構築や、新しい合成生物学的システムの開発が容易になるでしょう。次に「特殊な宿主株の開発」です。現在の大腸菌株では対応が難しい、毒性のあるタンパク質の発現、特定の翻訳後修飾の導入、反復配列やGCリッチな配列の安定的なクローニングなど、特定の課題を解決するための新しいコンピテント細胞株が開発される可能性があります。また、「自動化システムへの統合」も進むでしょう。ハイスループットなクローニングやスクリーニングが求められる現代の研究において、コンピテント細胞の調製、形質転換、培養といった一連のプロセスが自動化されることで、研究効率が飛躍的に向上します。さらに、大腸菌以外の細胞、例えば酵母、植物細胞、哺乳類細胞などにおけるコンピテンシー付与技術の改良も進み、より多様な生物種での遺伝子操作が容易になることが期待されます。ゲノム編集技術の進展に伴い、CRISPR/Cas9コンポーネントを効率的かつ安全に細胞に導入するための、より特化したコンピテント細胞やデリバリーシステムが開発される可能性もあります。これらの進歩は、基礎生命科学研究から応用分野、特に医療やバイオ産業において、新たな発見と技術革新を促進するでしょう。