競争インテリジェンスツール市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

競合インテリジェンスツール市場レポートは、製品タイプ(ソフトウェアプラットフォーム、およびサービス)、展開モード(クラウドベース、およびオンプレミス)、組織規模(大企業、および中小企業)、エンドユーザー産業(テクノロジーおよび通信、BFSI、ヘルスケアおよびライフサイエンス、製造業および産業、小売およびEコマース、その他)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

競合インテリジェンスツール市場の概要

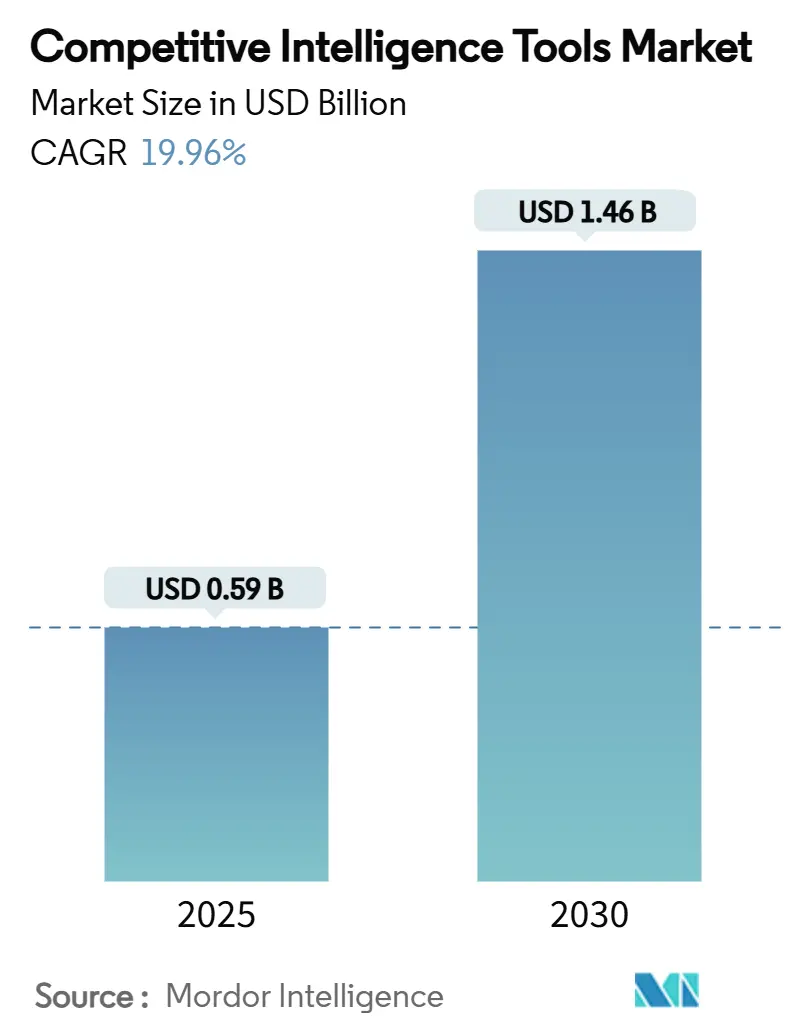

本レポートは、競合インテリジェンスツール市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、製品タイプ、展開モード、組織規模、エンドユーザー産業、および地域別にセグメント化されており、市場予測は米ドル(USD)で提供されています。

市場規模と成長トレンド

競合インテリジェンスツール市場は、2025年には0.59億米ドルと評価されており、2030年までに19.96%の年間平均成長率(CAGR)で成長し、1.46億米ドルに達すると予測されています。AI駆動のデータ融合機能、クラウドのスケーラビリティ、フリーミアム価格設定、および規制監督の強化が、企業の導入を加速させています。リアルタイムの競合他社監視を収益オペレーションに組み込む組織は、販売サイクルが大幅に短縮されると報告しており、クラウド展開は総所有コストを削減し、導入を迅速化します。大企業が依然として支出の60%以上を占めていますが、フリーミアムおよび使用量ベースのプランが従来のライセンス障壁を取り除いたため、中小企業(SMEs)も急速に追いついています。ベンダーは、プラットフォームをスタンドアロンのダッシュボードではなく、組み込みの意思決定インテリジェンスレイヤーとして位置付けることが増えており、これがエコシステムパートナーシップとM&Aの両方を促進しています。

主要なレポートのポイントは以下の通りです。

* 製品タイプ別: ソフトウェアプラットフォームが2024年に68.23%の市場シェアを占め、サービスは2030年までに20.64%のCAGRで最も速く成長すると予測されています。

* 展開モード別: クラウドが2024年に78.04%の市場シェアを獲得し、2030年までに22.64%のCAGRで拡大すると予測されています。

* 組織規模別: 大企業が2024年に63.18%の市場シェアを保持しましたが、中小企業は2025年から2030年の間に21.53%のCAGRで成長すると見込まれています。

* エンドユーザー産業別: テクノロジー・通信が2024年に25.74%の市場シェアを占め、ヘルスケアが2030年までに21.89%のCAGRで最も高い成長を記録すると予測されています。

* 地域別: 北米が2024年に39.41%のシェアを維持しましたが、アジア太平洋地域は2025年から2030年の間に23.67%のCAGRを記録すると予想されています。

グローバル競合インテリジェンスツール市場のトレンドと洞察:推進要因

市場の成長を加速させる主な推進要因は以下の通りです。

* AI駆動のデータ融合による実用的な洞察の向上(CAGRへの影響度:+4.2%): 生成AIは、プラットフォームが構造化データと非構造化データを統合することを可能にし、予測精度を33%向上させ、データ処理時間を45%削減します。製造業では、これらのエンジンをサプライチェーン全体に展開し、ベンダーリスクや競合他社の動きを早期に検出しています。AIを活用したリーダーと手動アナリストとの間の格差が広がるにつれて、購入者はモデルの解釈可能性とドメイン固有のトレーニングデータを優先するようになり、独自の言語モデルを持つベンダーは高い更新率を確保しています。

* 「継続的インテリジェンス」ワークフローへの企業シフト(CAGRへの影響度:+3.8%): 競合他社のシグナルを週次で配信することは、月次サイクルと比較して31%強力な収益効果と相関しています。CRMおよび収益オペレーションスタックとの統合により、リアルタイムのアラートが機会レコード内に表示され、取引応答時間が短縮されます。大手テクノロジー企業は、これらの展開から3年間で120万米ドルの正味現在価値を定量化しています。BFSIおよび通信業界の早期導入企業は、継続的インテリジェンスを役員レベルのKPIとして位置付けています。

* 代替データ(モバイル、ウェブ、位置情報)APIの民主化(CAGRへの影響度:+3.1%): 低コストでモバイル、ウェブ、位置情報ストリームにアクセスできるようになったことで、かつて大企業に限定されていた洞察を中小企業も得られるようになりました。BIスイートを使用する中小企業は、プロセス時間を12%短縮し、収益を15%増加させたと報告されています。アジア太平洋地域では、地域でトレーニングされた言語モデルが普及し、多言語取り込みの課題が緩和されるにつれて勢いが増しています。

* フリーミアム価格設定による既存ライセンスモデルの破壊(CAGRへの影響度:+2.9%): 使用量ベースの課金は参入障壁を下げ、中小企業が多額の契約なしにAIモジュールを試用できるようにします。ベンダーはシートベースの料金からイベントベースまたは成果ベースの構造に移行しており、粗利益は厳しくなるものの、より広範なファネルリーチを獲得し、高度な機能がアンロックされた後により高い生涯価値に転換しています。

* プライバシー保護分析のコンプライアンス(CAGRへの影響度:+2.4%): GDPR、CPRA、および今後のEU AI法は、大規模なデータ収集を複雑にする厳格な同意と透明性の義務を課しています。現在144の法域が世界の人口の82%をカバーするプライバシー法を課しており、ベンダーはプライバシー保護分析、監査証跡、およびソース帰属タグを採用することで対応しています。

* 競合取引サイクルの短縮のための収益オペレーション内での採用(CAGRへの影響度:+2.1%): 競合インテリジェンスの採用は、北米とEUで先行し、アジア太平洋地域の企業にも拡大しており、競合取引サイクルを短縮し、収益オペレーションの効率を高めることを目的としています。

グローバル競合インテリジェンスツール市場のトレンドと洞察:抑制要因

市場の成長を妨げる主な抑制要因は以下の通りです。

* ウェブスクレイピング訴訟による法的リスクの増大(CAGRへの影響度:-2.8%): GDPR、CPRA、および今後のEU AI法は、大規模なデータ収集を複雑にする厳格な同意と透明性の義務を課しています。法務チームは、マスター契約に補償条項を交渉し、総所有コストを増加させ、調達サイクルを長期化させています。

* CIプログラム導入における高い内部変更管理コスト(CAGRへの影響度:-2.1%): 企業が競合インテリジェンスプラットフォームを導入するには、トレーニング、ワークフローの再設計、およびデータ駆動型意思決定への文化的変化に多大な資金を投入する必要があります。レガシープロセスの所有者は新しいリズムに抵抗することが多く、ROIの実現を遅らせる可能性があります。

* データサイロとCRM/BI統合の不備(CAGRへの影響度:-1.9%): データサイロの存在とCRM/BIシステムとの統合の不備は、特に大企業において、競合インテリジェンスツールの効果的な活用を妨げる要因となっています。

* サードパーティデータソースの不安定性(APIの非推奨化、ペイウォールなど)(CAGRへの影響度:-1.6%): サードパーティデータソースの不安定性は、競合インテリジェンスツールの信頼性と持続可能性に影響を与え、特に新興市場において高い影響を与えます。

本レポートは、グローバル競合インテリジェンスツール市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場規模は、2025年の0.59億米ドルから2030年には1.46億米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は19.96%に達すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* AIを活用したデータ統合による実用的な洞察の強化

* 企業における「継続的インテリジェンス」ワークフローへの移行

* 代替データ(モバイル、ウェブ、位置情報など)APIの民主化

* フリーミアム価格設定モデルによる既存ライセンスモデルの変革

* GDPR 2.0やCPRAなどのプライバシー保護分析規制への準拠

* 収益オペレーション(Revenue-ops)内での導入による競争的な取引サイクルの短縮

一方で、市場の成長を阻害する要因も存在します。

* ウェブスクレイピング訴訟による法的リスクの増大

* CIプログラム導入に伴う高い社内変更管理コスト

* データサイロ化とCRM/BI統合の不十分さ

* サードパーティデータソースの不安定性(APIの廃止、ペイウォールなど)

展開モード別では、クラウドベースの展開が市場を支配しており、2024年の収益の78.04%を占め、AIワークロードにおける弾力的なコンピューティングへの企業の嗜好を背景に、22.64%のCAGRで成長すると予測されています。製品タイプ別では、サービスセグメントが、導入、トレーニング、マネージドインテリジェンスサポートの必要性から、2030年まで20.64%のCAGRで最も急速な成長を遂げると見込まれています。

組織規模別では、中小企業(SMEs)による導入が増加しており、フリーミアムや使用量ベースの料金体系が従来のライセンス障壁を取り除き、低コストで高度な機能を試せるようになっていることが背景にあります。エンドユーザー産業別では、テクノロジー・通信、BFSI(銀行・金融サービス・保険)、ヘルスケア・ライフサイエンス、製造・産業、小売・Eコマースなど、幅広い産業での採用が分析されています。

地域別では、アジア太平洋地域が最も高い将来性を示しており、現地語モデルの普及や政府のデジタル経済プログラムが需要を促進し、23.67%のCAGRを達成すると予測されています。

競争環境は、市場集中度、戦略的動向、市場シェア分析を通じて評価されています。Mastercard-Recorded FutureやAlphaSense-Tegusといった高額な買収案件は、インテリジェンスレイヤーがより広範なエンタープライズプラットフォームに統合され、市場の統合が加速していることを示唆しています。レポートには、AlphaSense Inc.、Similarweb Ltd.、Crayon AS、Klue Labs Inc.など、主要なベンダーの企業プロファイルが含まれており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向が詳述されています。

市場の機会と将来の展望では、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AI駆動のデータ融合が実用的な洞察を促進

- 4.2.2 企業における「継続的インテリジェンス」ワークフローへの移行

- 4.2.3 オルタナティブデータ(モバイル、ウェブ、位置情報)APIの民主化

- 4.2.4 フリーミアム価格設定が既存のライセンスモデルを破壊

- 4.2.5 プライバシー保護分析のコンプライアンス(GDPR 2.0、CPRA)

- 4.2.6 競合取引サイクルを短縮するためのレベニューオペレーション内での採用

- 4.3 市場の阻害要因

- 4.3.1 ウェブスクレイピング訴訟による法的リスクの増大

- 4.3.2 CIプログラム展開のための高い内部変更管理コスト

- 4.3.3 データサイロとCRM/BI統合の不備

- 4.3.4 サードパーティデータソースの不安定性(APIの非推奨化、ペイウォール)

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ソフトウェアプラットフォーム

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

- 5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

- 5.4 エンドユーザー産業別

- 5.4.1 テクノロジーおよび通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 製造業および産業

- 5.4.5 小売およびEコマース

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 コロンビア

- 5.5.4.5 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AlphaSense Inc.

- 6.4.2 Similarweb Ltd.

- 6.4.3 Crayon AS

- 6.4.4 Klue Labs Inc.

- 6.4.5 CI Radar LLC

- 6.4.6 Contify (GB-Intelligence Pvt Ltd)

- 6.4.7 Cipher Systems LLC

- 6.4.8 Demandbase Inc.

- 6.4.9 Semrush Holdings Inc.

- 6.4.10 Kompyte (Upland Software Inc.)

- 6.4.11 Slintel Inc. (6sense)

- 6.4.12 Owler Inc.

- 6.4.13 Sprout Social Inc.

- 6.4.14 MarketMuse Inc.

- 6.4.15 Quid Inc. (NetBase Quid)

- 6.4.16 Talkwalker S.à r.l.

- 6.4.17 Zoho Corporation

- 6.4.18 Adthena Ltd.

- 6.4.19 Brandwatch (Cision US Inc.)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

競争インテリジェンスツールとは、企業が競争優位性を確立し維持するために、競合他社の動向、市場トレンド、顧客ニーズ、技術革新といった外部環境に関する情報を体系的に収集、分析、解釈し、戦略的な意思決定を支援するためのソフトウェアやプラットフォームの総称でございます。これは単なるデータ収集に留まらず、収集した生データから意味のある洞察(インサイト)を抽出し、具体的な戦略立案に役立つ形で提供するプロセス全体をサポートする役割を担っております。現代の複雑で変化の激しいビジネス環境において、客観的なデータに基づいた迅速かつ的確な意思決定を行う上で不可欠な存在となっております。

競争インテリジェンスツールには、その機能や目的に応じて多岐にわたる種類が存在いたします。まず、情報収集を主目的とするツールとしては、特定のウェブサイトやニュース記事、プレスリリース、ブログ、フォーラムなどから自動的に情報を取得するウェブスクレイピングツールや、ソーシャルメディア上の言及を監視し、ブランド評判や顧客の感情を分析するソーシャルメディアモニタリングツールが挙げられます。また、特許情報データベースや学術論文データベースから競合のR&D動向や技術戦略を探るツール、市場調査レポートを提供するサービス、さらには業界特化型のニュースアグリゲーターなども含まれます。次に、収集したデータを分析し、洞察を導き出すためのツールとしては、ビジネスインテリジェンス(BI)ツールが代表的で、データの可視化、レポート作成、ダッシュボードによる主要指標の監視を可能にします。非構造化データであるテキスト情報を分析し、キーワード抽出や感情分析を行う自然言語処理(NLP)ツール、過去のデータから将来の市場動向や競合の行動を予測する予測分析ツールなども重要な役割を果たします。さらに、これらの情報を社内で効率的に管理・共有するためのナレッジマネジメントシステムや、営業・マーケティング部門と連携し、顧客情報と競合情報を統合するCRM/SFA連携機能を持つツールもございます。特定の業界に特化した、例えば製薬業界の臨床試験情報や金融業界の規制情報を追跡する専門ツールも存在し、それぞれのニーズに応じた多様なソリューションが提供されております。

これらのツールは、企業の様々な部門で多岐にわたる用途に活用されております。経営戦略部門では、新規事業の機会探索、市場参入戦略の策定、M&A戦略の評価、あるいは事業ポートフォリオの見直しといった重要な意思決定の根拠として利用されます。製品開発部門では、競合製品の機能や価格、顧客からの評価を分析し、自社製品の差別化ポイントを特定したり、新たな製品アイデアの創出に役立てたりします。マーケティング部門や営業部門では、競合他社のプロモーション戦略、広告キャンペーン、価格設定などを詳細に分析し、自社のマーケティング戦略や営業戦略を最適化するために活用されます。これにより、ターゲット顧客の特定、リード獲得の効率化、顧客エンゲージメントの向上などが期待できます。また、リスク管理の観点からは、競合の新たな脅威や市場の変動を早期に察知し、迅速な対応策を講じるためのアラートシステムとしても機能します。研究開発(R&D)部門では、競合の技術動向や特許出願状況を把握し、自社の研究開発の方向性を決定する上で重要な情報源となります。このように、競争インテリジェンスツールは、企業全体の意思決定の迅速化と精度向上に貢献し、競争優位性の確立を強力に支援するものでございます。

競争インテリジェンスツールの進化は、様々な関連技術の発展と密接に結びついております。最も顕著なのは、人工知能(AI)の活用でございます。特に、自然言語処理(NLP)技術は、大量の非構造化テキストデータから自動的にキーワードを抽出し、要約を作成し、さらには感情分析を行うことで、人間では処理しきれない膨大な情報を効率的に分析することを可能にしました。機械学習は、過去のデータからパターンを学習し、市場の将来動向や競合の行動を予測する予測分析の精度を飛躍的に向上させております。また、ビッグデータ技術は、多様なソースから収集される膨大な量のデータを効率的に蓄積、処理、分析するための基盤を提供し、競争インテリジェンスの範囲と深さを拡大させました。クラウドコンピューティングは、これらのツールが提供する高度な処理能力やストレージを、場所やデバイスを問わず利用できるスケーラブルな環境を提供し、導入と運用を容易にしております。さらに、ロボティック・プロセス・オートメーション(RPA)は、定型的なデータ収集やレポート作成作業を自動化し、人間の作業負荷を軽減し、より戦略的な分析に集中できる環境を整えております。データ可視化技術も、複雑な分析結果を直感的で理解しやすいグラフやダッシュボードで表現することで、意思決定者への情報伝達を円滑にしております。

競争インテリジェンスツールの市場背景には、現代ビジネスが直面するいくつかの重要なトレンドがございます。第一に、インターネットの普及とデジタル化の進展により、情報が爆発的に増加し、手動での情報収集・分析が極めて困難になった点が挙げられます。この情報過多の時代において、必要な情報を効率的に抽出し、意味のある洞察に変える能力が企業の競争力を左右するようになりました。第二に、グローバル化の進展により、競合の範囲が国境を越えて拡大し、市場環境の変化が加速していることです。これにより、競合他社の動向や海外市場のトレンドをリアルタイムで把握することの重要性が増しております。第三に、データドリブン経営の浸透です。勘や経験に頼るのではなく、客観的なデータに基づいた意思決定を行うことが、企業の成長と持続可能性に不可欠であるという認識が広まっております。第四に、デジタルトランスフォーメーション(DX)の推進です。多くの企業がデジタル技術を活用してビジネスモデルや業務プロセスを変革しようとしており、その一環として競争インテリジェンスツールの導入が進んでおります。最後に、COVID-19パンデミックのような予期せぬ事態が、市場の不確実性を高め、より正確な市場予測と迅速な対応の必要性を浮き彫りにしたことも、これらのツールの需要を押し上げる要因となっております。

将来に向けて、競争インテリジェンスツールはさらなる進化を遂げると予測されております。最も期待されるのは、AI技術のさらなる高度化と統合でございます。これにより、ツールは単にデータを分析するだけでなく、より高度な予測分析を行い、自動的に戦略的なインサイトを生成し、具体的な意思決定の選択肢を提示するようになるでしょう。例えば、特定の市場変化に対して最適な対応策を複数提案し、それぞれの潜在的な影響をシミュレーションするといった機能が考えられます。また、リアルタイム性の向上も重要な進化の方向性です。市場の変化や競合の動きをほぼリアルタイムで捉え、即座にアラートを発したり、ダッシュボードを更新したりすることで、企業はより迅速な意思決定と対応が可能になります。データソースの多様化と統合も進み、IoTデバイスから得られるデータ、衛星画像データ、さらには社内の非構造化データなど、これまで活用されていなかった様々な情報源が競争インテリジェンスに組み込まれるようになるでしょう。これにより、より包括的で多角的な視点からの分析が可能になります。ユーザーインターフェースはさらに簡素化され、専門知識を持たないビジネスユーザーでも直感的に操作し、必要な情報を引き出せるようになることが期待されます。一方で、データ収集における倫理的側面やプライバシー保護の重要性は増し、フェイクニュースや誤情報の識別能力の向上も求められるでしょう。最終的には、競争インテリジェンスツールは、企業の戦略策定プロセスの中核を担い、持続的な競争優位性を確立するための不可欠なパートナーとして、その価値を一層高めていくものと考えられます。