複雑注射剤市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

複雑注射剤市場レポートは、業界を投与経路別(筋肉内注射(IM)、静脈内注射(IV)、皮下注射)、製剤別(リポソーム、マイクロスフィア、その他の製剤)、薬剤分子別(リュープロレリン、オクトレオチド、パクリタキセルなど)、用途別(心血管疾患、がん、中枢神経系疾患など)、および地域別(北米、欧州、アジア太平洋など)にセグメント化しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

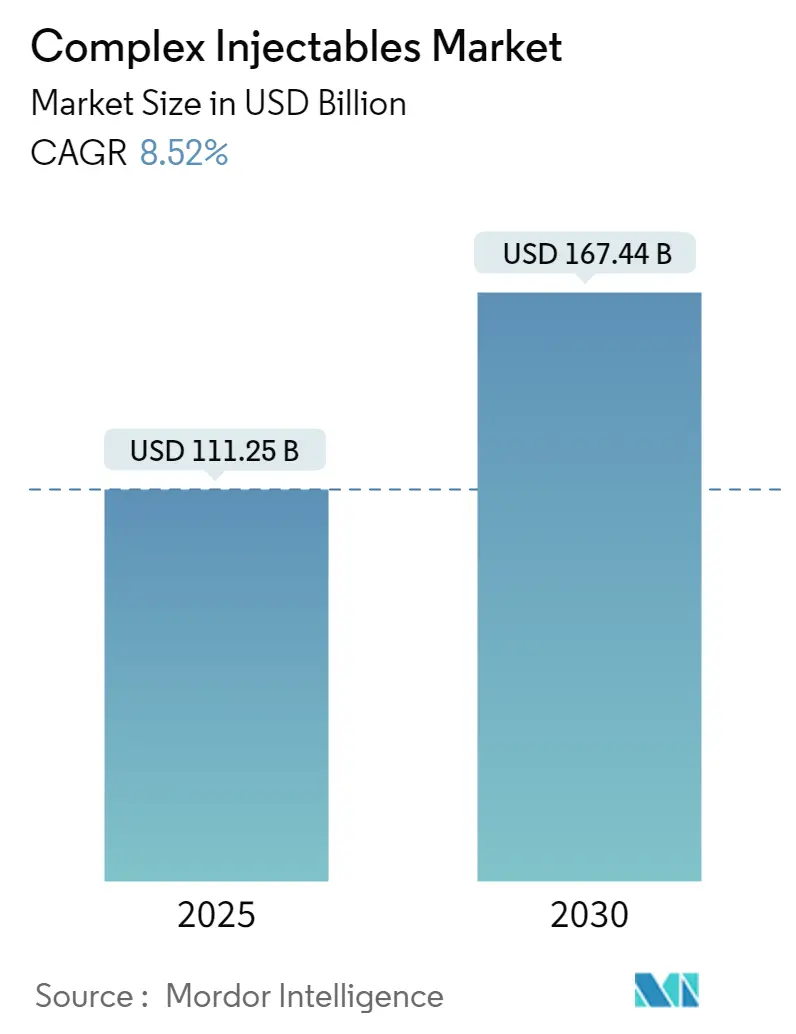

「複合注射剤市場の規模とシェア分析:成長、トレンド、予測(2025年~2030年)」と題されたレポートによると、複合注射剤市場は、2025年には1,112億5,000万米ドルと推定され、2030年までに1,674億4,000万米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.52%です。この市場において、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場であるとされています。

この市場の成長は、主にがんや心血管疾患などの慢性疾患の増加、薬剤送達システムにおける技術的進歩、バイオ医薬品への需要の高まり、そして規制当局による承認の増加を伴う支援的な規制枠組みといった要因によって推進されると見込まれています。

慢性疾患の罹患率の上昇は、複合注射剤製品の需要を大きく押し上げています。例えば、米国がん協会は、新規がん患者数が2023年の190万人から2024年には200万人に増加すると推定しており、乳がん、肺がん、血液がんが主な診断対象となっています。同様に、ブラジルの国立がん研究所の推定では、非黒色腫皮膚がんを除き、2023年から2025年の間に約70万4,000件の新規がん症例が診断されると予想されています。このようながんの驚くべき負担は、高度な薬剤送達ソリューションの開発を加速させ、複合注射剤市場の需要を促進すると考えられます。

また、様々な慢性疾患の管理における複合注射剤の需要増加と、その使用に伴う高い安全性も、予測期間中の需要を支え、市場成長を後押しすると期待されています。2023年8月にDrug Delivery and Translational Research誌に掲載された記事によると、慢性疾患の進行期における満たされていないニーズの管理における有効性から、複合注射剤製品の需要が増加しています。同記事は、マイクロスフィア、ナノ粒子、懸濁液、リポソームなどの新規非経口製品が、複合注射剤製品の安全性と送達を改善したと強調しています。

さらに、薬剤製品の治療濃度を向上させる複合注射剤の重要な役割は、リポソームや微粒子を含む複合注射剤製剤に成長の勢いをもたらし、業界での採用を促進すると予想されます。例えば、2024年5月にCancer Nanotechnology誌に掲載された記事では、リポソームベースの薬剤送達が抗がん剤の腫瘍標的化能力を向上させ、腫瘍部位での薬剤蓄積を増加させることが示されています。

市場参加者による高度な複合注射剤製品の開発に向けた取り組みも、業界の成長をさらに促進する可能性が高いです。例えば、2023年12月には、Zydus Worldwide DMCCがDaewoong Pharmaceutical Co Ltdとライセンス契約を締結し、米国市場向けに6つの用量強度のリュープロレリン酢酸デポ懸濁液を共同開発・商業化することになりました。

一方で、複合注射剤の製造プロセスの複雑さや製品の高コストは、今後数年間の市場成長を阻害する要因となる可能性があります。

主要な市場トレンドと洞察

がん分野が予測期間中に著しい成長率を記録すると予想されます。

がんの罹患率の急増、がんを管理するための高度な治療法への需要の増加、がん向け複合注射剤および高度な薬剤送達プラットフォームを開発するための市場参加者の取り組みの強化、そして規制当局による承認の増加といった要因により、がんの応用分野は予測期間中に有利な成長機会を目の当たりにすると予想されています。

がんの負担の増加は、がん向け複合注射剤の開発を加速させ、セグメントの採用を支援すると予測されています。例えば、カナダがん協会の2024年のデータによると、カナダのがん患者数は2023年の23万9,100人から2024年には24万7,100人に増加しました。カナダにおける主要ながんの種類には、乳がん、前立腺がんなどがあります。同様に、米国がん協会によると、米国の乳がんの負担は著しく増加し、総症例数は2023年の30万590人から2024年には31万3,510人に増加しました。

さらに、がん向け複合注射剤を開発するための研究開発活動の増加は、今後数年間でその商業化を拡大する可能性が高いです。2024年9月のClinical Trial.Govのデータによると、現在、様々ながんに対する複合注射剤の有効性を評価する32の活動中の研究があります。

市場参加者によるがん向け新規注射剤の開発と発売に向けた取り組みの強化も、この分野に成長機会をもたらすと予測されています。例えば、2023年10月には、Panacea Biotecが、非小細胞肺がん、転移性乳がん、膵臓腺がんの管理に適応されるパクリタキセルタンパク質結合粒子注射用懸濁液(アルブミン結合)をカナダ市場で発売しました。同様に、Cipla Limitedとその完全子会社であるCipla USA Incは、リュープロレリン酢酸注射用デポ22.5mgを発売しました。この製品は、505(b)(2)規制経路に基づいて提出された新薬承認申請(NDA)の後、米国食品医薬品局(US FDA)から承認を受けました。

北米が複合注射剤市場で重要な市場地位を占め、予測期間中に高い成長率を示すと予想されます。

北米は複合注射剤市場で重要な市場シェアを占めると予想されており、高い成長率を示すと予測されています。新規注射剤への需要の増加と、複合注射剤の規制承認の急増といった要因が、地域市場の成長を牽引すると予想されます。また、主要な市場参加者の存在と、彼らが実施する様々な有機的および無機的開発が、予測期間中の業界拡大をさらに加速させると予測されています。

この地域における慢性疾患の負担の増加は、複合注射剤製品の需要を増大させる可能性が高いです。例えば、カナダ心臓血管学会の2023年4月のデータによると、心房細動(AFib)はカナダで再発性の不整脈の一種であり、一般人口の約1%から2%に影響を与え、そのリスクは年齢とともに増加します。このような地域における心血管疾患の著しい負担は、病状を効果的に管理するための複合注射剤の需要を増大させる可能性が高いです。

さらに、地域市場の成長は、市場参加者による注射剤製造能力の拡大に向けた取り組みの強化によっても推進されています。例えば、2024年6月には、Amneal Pharmaceuticals, Inc.が2024年初頭に6つの新しい注射剤製品を発売し、注射剤ポートフォリオの拡大を継続しました。この拡大により、米国で利用可能な商業用注射剤製品の総数が増加しました。

さらに、北米市場における複合注射剤製品の導入増加も、地域成長をさらに促進すると予測されています。例えば、2024年8月には、Lupin Limitedが、米国食品医薬品局(U.S. FDA)がLupinの提携パートナーであるForDoz Pharma Corporationに略式新薬承認申請(ANDA)を承認したことを受け、ドキソルビシン塩酸リポソーム注射液の2つの製剤(50 mg/25 mL(2 mg/mL)および20 mg/10 mL(2 mg/mL)単回投与バイアル)を米国で発売しました。

競争環境

複合注射剤市場は半統合型であり、いくつかの重要なプレーヤーが存在します。この市場で事業を展開する主要企業は、収益シェアを強化するために様々な有機的および無機的な事業戦略に取り組んでいます。現在市場を支配している企業には、AbbVie Inc、Accord BioPharma, Inc、Bristol-Myers Squibb Company、Ferring Pharmaceuticals、Fresenius Kabi、Indivior PLC、Novartis AG、Pfizer Inc、Sun Pharmaceutical Industries Ltd、Tolmar Pharmaceuticals, Inc.などが挙げられます。

最近の業界動向

最近の業界動向としては、2024年4月にInnocan Pharma Corporationが慢性疼痛治療用のリポソーム・カンナビジオール(LPT-CBD)注射剤の治験薬申請前(pre-IND)会議の申請書を提出し、FDA承認プロセスの初期段階に入ったことが挙げられます。また、2023年5月には、American Regent, Inc.が特定のがん患者を治療するためのパクリタキセルタンパク質結合粒子を含む注射用懸濁液を発売しました。

このレポートは、複雑な注射剤市場に関する包括的な分析を提供しています。複雑な注射剤とは、複雑な有効成分、特殊な製剤、特定の投与経路、または薬剤と送達デバイスの組み合わせを特徴とする注射剤を指します。これらは、中空針と注射器を用いて皮膚を貫通し、治療薬を体内に直接送達するために設計されています。

市場規模は、2024年に1,017.7億米ドルと推定されており、2025年には1,112.5億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)8.52%で力強く成長し、2030年には1,674.4億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、まず慢性疾患の有病率の増加が挙げられます。心血管疾患、がん、糖尿病などの慢性疾患の患者数が増加するにつれて、効果的で持続的な薬剤送達ソリューションとしての複雑な注射剤の需要が高まっています。次に、規制当局による支援と承認が市場拡大に寄与しています。新薬や改良された製剤に対する迅速な承認プロセスは、製品の市場投入を加速させています。さらに、薬剤送達技術における革新、特に標的送達システムや放出制御技術の進歩が、複雑な注射剤の有効性と安全性を向上させています。

一方で、市場の成長を抑制する要因も存在します。これには、複雑な注射剤の開発に伴う高い研究開発コストが含まれます。高度な技術と厳格な臨床試験が必要とされるため、開発費用は高額になりがちです。また、これらの製剤の製造における複雑性も課題であり、特殊な設備や専門知識が求められるため、生産コストが増加する傾向にあります。

本レポートでは、サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替製品の脅威、および競争の激しさという観点から、ポーターのファイブフォース分析を通じて市場の競争環境も評価しています。

市場は、複数の主要なセグメントにわたって詳細に分析されています。

* 投与経路別では、筋肉内注射(IM)、静脈内注射(IV)、皮下注射に分類され、それぞれの投与方法が特定の治療ニーズに対応しています。

* 製剤別では、リポソーム、マイクロスフィア、およびその他の革新的な製剤が含まれ、これらは薬剤の安定性、溶解性、および放出プロファイルを改善するために開発されています。

* 薬剤分子別では、リュープロリド、オクトレオチド、パクリタキセル、ペガスパルガーゼ、リスペリドンなど、様々な疾患領域で使用される主要な薬剤分子が特定されています。

* 用途別では、心血管疾患、がん、中枢神経系疾患、糖尿病、内分泌疾患、その他の疾患といった広範な治療領域が対象とされており、各疾患に対する複雑な注射剤の適用が分析されています。

* 地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)に細分化され、各地域の市場規模と予測が提供されています。

地理的分析では、北米が2025年に最大の市場シェアを占めると予測されており、一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高い年平均成長率で成長すると推定されています。

競争環境のセクションでは、AbbVie Inc.、Accord BioPharma, Inc.、Bristol-Myers Squibb Company、Ferring Pharmaceuticals、Fresenius Kabi、Indivior PLC、Novartis AG、Pfizer Inc.、Takeda Pharmaceutical Company Limited、Tolmar Pharmaceuticals, Inc.などの主要な市場プレーヤーのプロファイルが提供されています。

本レポートは、これらの詳細な分析を通じて、複雑な注射剤市場における現在の動向、将来の機会、および新たなトレンドを包括的に把握するための貴重な情報を提供しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 規制支援と承認

- 4.2.3 薬剤送達における技術革新

-

4.3 市場の阻害要因

- 4.3.1 高い開発コスト

- 4.3.2 製造の複雑さ

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

-

5.1 投与経路別

- 5.1.1 筋肉内 (IM)

- 5.1.2 静脈内 (IV)

- 5.1.3 皮下

-

5.2 製剤別

- 5.2.1 リポソーム

- 5.2.2 マイクロスフィア

- 5.2.3 その他の製剤

-

5.3 薬剤分子別

- 5.3.1 リュープロリド

- 5.3.2 オクトレオチド

- 5.3.3 パクリタキセル

- 5.3.4 ペガスパルガーゼ

- 5.3.5 リスペリドン

- 5.3.6 その他

-

5.4 用途別

- 5.4.1 心血管

- 5.4.2 がん

- 5.4.3 中枢神経系疾患

- 5.4.4 糖尿病

- 5.4.5 内分泌

- 5.4.6 その他の疾患

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロファイル

- 6.1.1 AbbVie, Inc

- 6.1.2 Accord BioPharma, Inc

- 6.1.3 Bristol-Myers Squibb Company

- 6.1.4 Ferring Pharmaceuticals

- 6.1.5 Fresenius Kabi

- 6.1.6 Indivior PLC

- 6.1.7 Novartis AG

- 6.1.8 Pfizer Inc

- 6.1.9 Takeda Pharmaceutical Company Limited

- 6.1.10 Tolmar Pharmaceuticals, Inc

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

複雑注射剤は、その名の通り、従来の単純な水溶液や懸濁液といった注射剤と比較して、製剤設計、製造、品質管理、あるいは投与方法において複雑な特性を持つ医薬品群を指します。明確な法的定義があるわけではありませんが、一般的には、高分子医薬品、ナノ粒子製剤、徐放性製剤、あるいは特殊なデバイスと一体化した製剤などがこれに該当します。これらの注射剤は、有効成分の特性、薬物動態の制御、標的部位への送達、患者の利便性向上といった目的のために、高度な科学技術を駆使して開発されています。その複雑性は、有効成分自体の不安定性、難溶性、あるいは特定の細胞や組織への選択的送達を必要とすることに起因し、従来の製剤技術では解決が困難な課題に対応するために生み出されてきました。

複雑注射剤の種類は多岐にわたります。まず、抗体医薬品、遺伝子治療薬、細胞治療薬、ワクチンといった「高分子医薬品」が挙げられます。これらは分子構造が複雑で不安定なため、その安定性を保ち、適切な薬効を発揮させるための高度な製剤技術が不可欠です。次に、「ナノ粒子製剤」として、リポソーム製剤、ミセル製剤、ポリマーナノ粒子製剤などがあります。これらは薬物をナノスケールのキャリアに封入することで、溶解性の改善、標的部位への選択的送達、副作用の軽減などを目指します。また、薬物の血中濃度を長時間安定して維持するために開発される「徐放性製剤」も複雑注射剤の一種です。マイクロスフィアやインプラント型製剤などが代表的で、投与回数を減らし、患者の負担を軽減します。さらに、複数の有効成分を組み合わせた「配合剤」や、薬剤とプレフィルドシリンジ、オートインジェクターなどの医療機器が一体となった「複合製剤」も、その設計や製造の複雑さからこの範疇に含まれます。高濃度化された製剤も、粘性や安定性の問題から複雑な製剤技術を要することがあります。

これらの複雑注射剤は、様々な疾患領域でその真価を発揮しています。特に、がん治療においては、標的療法薬や免疫チェックポイント阻害薬といった高分子医薬品が中心的な役割を担い、リポソーム製剤は抗がん剤の副作用軽減に貢献しています。自己免疫疾患の治療においても、生物学的製剤が病態の根本に作用し、患者のQOLを大きく改善しています。希少疾患や遺伝性疾患に対しては、遺伝子治療薬や酵素補充療法薬が新たな治療選択肢を提供しています。また、慢性疾患の管理においても、徐放性製剤は患者の服薬アドヒアンス向上に寄与し、感染症領域では新しい作用機序を持つワクチンや抗ウイルス薬の開発が進められています。これらの注射剤は、従来の治療法では困難であった課題を克服し、より効果的で安全な治療を実現するための重要な手段となっています。

複雑注射剤の開発を支える関連技術は多岐にわたります。製剤技術としては、ナノテクノロジーを応用したリポソームやミセル、ポリマーナノ粒子などのキャリア設計技術、生分解性ポリマーを用いた徐放性製剤技術、難溶性薬物の溶解性を改善する結晶化技術や乳化技術などが挙げられます。製造技術においては、高分子医薬品の安定性を確保するための高度な無菌製造技術、凍結乾燥技術、そして品質の均一性を保つための連続生産技術などが重要です。また、これらの複雑な製剤の品質を保証するためには、高度な分析技術が不可欠であり、構造解析、安定性評価、不純物分析などが厳密に行われます。さらに、患者の利便性や安全性を高めるためのデバイス技術も重要な要素です。プレフィルドシリンジは投与の簡便化と医療過誤の防止に貢献し、オートインジェクターは患者自身による自己投与を可能にし、ウェアラブルデバイスは持続的な薬物投与を実現します。これらの技術の融合が、複雑注射剤の革新を推進しています。

市場背景を見ると、複雑注射剤は医薬品市場の中でも特に成長が著しい分野です。この成長の背景には、バイオ医薬品の台頭、アンメットメディカルニーズへの対応、患者のQOL向上への要求、そして高齢化社会における慢性疾患管理の重要性の高まりがあります。特に、がん、自己免疫疾患、希少疾患といった領域での新薬開発が活発であり、これらの多くが複雑注射剤の形態をとっています。一方で、開発コストの高さ、製造プロセスの複雑性、厳格な品質管理の必要性、そして規制当局による審査の厳格化といった課題も存在します。また、先行品の特許切れに伴うバイオシミラーの登場は、市場競争を激化させる要因となっています。しかし、これらの課題を乗り越え、革新的な製剤を市場に投入することが、製薬企業の競争力維持に不可欠となっています。

将来展望として、複雑注射剤の分野はさらなる進化を遂げると予想されます。個別化医療の進展に伴い、遺伝子治療薬、細胞治療薬、mRNAワクチンなど、患者一人ひとりに最適化された治療薬としての注射剤が増加するでしょう。AIやデジタル技術の活用は、創薬から製剤設計、製造プロセスの最適化に至るまで、開発の効率化と品質向上に大きく貢献すると期待されています。また、新たなドラッグデリバリーシステム(DDS)の開発も進み、脳への薬物送達、経皮吸収型注射剤、スマートインジェクターなど、より高度で患者に優しい投与方法が実現される可能性があります。製造技術においても、より柔軟で効率的な生産システムやリアルタイム品質管理技術の導入が進むでしょう。患者中心の製剤開発は今後も重要なテーマであり、自己投与可能な製剤、痛みの少ない注射、投与回数の削減など、患者の負担を軽減する工夫が凝らされます。グローバルな規制調和も進み、開発・承認プロセスの効率化が図られることで、より迅速に革新的な医薬品が患者に届けられるようになるでしょう。複雑注射剤は、未来の医療を形作る上で不可欠な存在であり続けると考えられます。